钱荒还会重演吗

2014-04-29 00:00:00滕飞

财经 2014年5期

在中国银行业发展史上,2013年必将留下浓墨重彩的一笔,两次“钱荒”将中国金融体系中最不缺钱的机构——银行打回原形,上演了一出银行四处找钱,银行间市场拆借利率飙升的大戏,逼得央行出手,缓解当务之急,但近水解不了远渴,造成银行资金紧张的根本性问题不解决,钱荒仍将重演。2013年银行发生史无前例的钱荒,既有银行自身问题,也有外部环境因素,综合起来有四方面原因:(1)微观层面上,银行自身的结构性问题,尤其是期限错配严重;(2)中观层面上,金融体系单一和企业融资渠道匮乏;(3)宏观层面上的经济结构问题;(4)货币政策因素。

银行结构性问题

信贷业务是银行最传统的业务,利差收入也是银行业务的主要利润来源,但在监管机构存贷比75%的限制和贷款规模管控下,贷款业务的规模受到限制,存贷款利差也不可能一味扩大,而且利差受央行基准利率的制约,因此银行必须开拓其他的利润来源渠道。既然信贷受管控,那么银行通过创新绕过信贷,以同业资产的方式把资金借给企业,达到信贷的目的,同样也能赚取利差。最重要的是,监管机构尚未对银行同业资产规模进行管制,因此这块业务成为银行利润新的增长点。

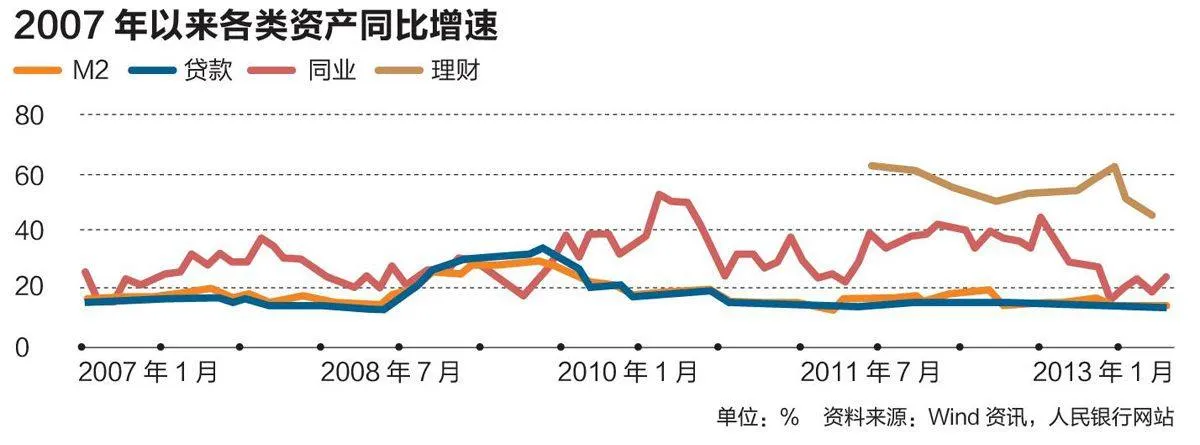

自2007年以来,除2009年信贷极度宽松时期,同业资产的增速一直显著高于贷款增速。2007年1月至2013年10月,银行贷款余额增长3倍,而银行的同业资产规模增长5.7倍,占银行资产总额比例也从12.2%提升至21.2%,意味着同业业务在银行经营中占据越来越重要的位置,加上监管机构长期注重信贷监管而忽视同业监管,同业业务也成为监管套利的通道。

但是,天下没有免费的午餐,信贷市场上的利差来源于银行凭良好信用获取的低成本存款以及“存短贷长”的期限错配,而在同业市场上,金融机构之间的信用差别远小于机构和个人之间的信用差异,因此最主要的利润来源是期限错配,即不断地借低成本的短期资金,做高收益的长期资产。但问题是资产是被锁定的,而负债却面临利率波动的风险。当银行一味追逐利润,扩大期限错配敞口,整个市场都缺少短期资金时,风险就会不期而至。去年6月的钱荒就是最好的注解,银行间市场利率全面高企,同业期限错配严重的银行不得不以很高的价格从市场上拆入资金,导致成本收益倒挂,同业业务亏损。这次钱荒给银行同业业务的教训是,同业规模越大,期限错配越严重,承担的市场风险越大。6月“钱荒”之后,银行的同业资产增速下降很快,说明银行吸取钱荒的教训,开始主动控制同业资产规模。

除了同业业务,银行近几年发展迅猛的还有理财业务。由于很多理财产品属于表外,不计入银行的资产负债表,从银监会披露的部分数据看,银行理财产品规模增长很快,从2007年底的0.53亿元增长到2013年三季度的9.9万亿元,以迅雷不及掩耳之势走入寻常百姓家。银行理财产品的发展,对于百姓来说无疑是好事,在银行的隐形担保下,理财产品其实是一种保收益的存款,而收益率比定期存款高出2个百分点以上。在存款利率上限受管制的情况下,理财产品收益率更贴近市场的实际利率,增加了客户的投资收益。

但从银行角度看,理财产品有利有弊:好的方面是通过理财产品发行,吸收更多资金用于投资债券和信托类产品,赚取中间业务收入,投资信托产品也可以规避贷款规模限制;不利的方面是,原有客户的存款必然会被分流到理财产品上,从而提高了负债成本。同时,银行为了保证时点规模的增长,一般会设计理财产品月末时点到期,而M2是以月末时点的存款为依据,这导致M2存在“虚胖”的成分——月末到期的理财产品资金,银行实际上无法运用,因为都已经投资到理财的资产端。

换言之,银行把M2中的一部分用于理财投资,而投资端没有反映在银行的资产负债表上。这也是为什么M2那么高,但银行仍缺钱的原因之一。与同业业务类似,理财产品也依靠期限错配,通过滚动发行短期的理财产品(1个月、3个月、6个月等),投资一年以上的资产,赚取利差。同样地,在钱荒市场利率高企的情况下,银行理财产品的发行利率也是节节高,理财产品的投资和收益存在倒挂情况,理财产品利润受到很大冲击。

综上所述,银行钱荒的两大因素:一是银行业务的结构问题,近几年同业业务和理财业务快速发展,改变了传统银行以信贷为主体的结构,造成银行资金的来源与运用更加隐蔽,监管机构的监管手段已落后于银行的创新,未能涵盖真正的风险;二是银行的期限错配问题,银行的逐利性和过去几年宽松的货币环境让银行麻痹大意,失去了对风险的警惕,造成期限错配越来越严重,加上外部市场的影响,最终酿成去年的两次钱荒。

随着银行竞争加剧,很多银行创新步伐越来越大,产品越来越复杂,风险隐藏越来越深,风险蕴含在整个金融系统内,表面上看不见风险并不代表它不存在,这反而会加大风险的不确定性。正如美国次贷危机所警示的,风险最终会暴露出来,对金融体系造成致命的冲击。也许当前我国银行业很多隐含的风险和表外的风险尚未暴露,钱荒也许只是未来更大危机的一次预演。

金融体系单一

当前中国金融体系仍以间接融资为主,其中银行占有绝对主导地位。近几年信托发展很快,但其很多资金来源是银行的同业资金和理财资金,实际上仍未脱离银行体系;保险市场发展缓慢;证券市场的低迷吸引不了大量资金;债券市场的最大参与者仍是银行。归根结底,银行仍是资金的最大来源方和运用方,我国的金融市场体系仍然单一,无法做到资金配置的多元化。当全社会的资金都交给银行配置,容易形成几个弊端:一是所有的风险都集中在银行体系内,容易发生系统性风险;二是银行过大会形成“大而不能倒”的道德风险;三是银行垄断了资金的来源,在存款利率管制下资金的价格必然低于市场价格,银行也愿意把低成本资金贷给低风险的国企,而真正需要资金支持的创新型企业得不到合理价格的资金,这不利于社会资源的有效配置。

在银行主导的单一金融体系中,当银行自身出现结构性问题而导致钱荒时,由于它的体量过大,无法从其他市场中获取资金支援,必然导致银行之间相互搏杀,将短期利率甚至抬高到30%,形成银行间的高利贷。如果是多层次的金融体系,如美国,一是银行的这种利率风险可以通过掉期等衍生工具对冲,减少利率风险;二是当发生资金不足时,可以通过庞大的资本市场体系获得输血。因此,我国单一的金融体系也是造成银行钱荒的重要外部因素。

经济结构和货币政策因素

去年6月钱荒的直接导火索是外汇占款减少和财政税款上缴:前者导致央行购汇带来的基础货币减少,6月外汇占款环比下降412亿元,而2012年同期增加491亿元;财税缴款则直接从银行体系中抽走存款上缴国库,5月财政存款环比增加4691亿元,而2012年同期只增长2179亿元。外汇占款下降和财税缴款两者合计从银行体系中抽走5103亿元,加上银行期限错配已到极致,6月底又是理财产品到期的关键时点,需要资金承接,资金链已经绷得很紧,链条上任何机构的资金短缺都会传导到整个链条,导致整个系统的资金匮乏,使银行“草木皆兵”,不计成本地借钱。

外汇占款减少是我国经济结构带来的问题,我国加入WTO后,出口保持高速增长态势,外汇储备已由2001年的1.9万亿元增长到目前的25.8万亿元,在汇率管制下央行被动购汇投入的基础货币,成为银行资金的主要来源之一,但是随着金融危机后发达国家增长乏力、我国劳动力成本升高以及人民币升值等因素,我国外汇储备2013年增速有所下降,导致银行体系资金减少,这说明出口主导型经济不但影响我国的经济结构,也直接影响了基础货币的供应,加大了银行体系资金的波动幅度。过去几年银行体系过于依赖外汇占款增加带来的基础货币,但2013年外汇占款增长低于预期,从而导致银行无法获得足够的资金。央行副行长、外管局局长易纲最近表示,“中国的外汇储备绝对是非常充裕了,并非越多越好,未来有机会藏汇于民。”这表明,我国外汇储备的规模可能将保持相对稳定。同时,随着出口导向型经济的转型,我国经济的增长重点将转向内需,外汇储备增速或将下降,对银行体系输血功能将大打折扣。

财政存款的背后是庞大的政府债务,在金融危机的经济刺激计划下,中央政府和地方融资平台积聚大量债务。社科院最新的研究表明,中国的国家资产负债表于2007年-2011年呈快速扩张之势,在融资结构中对负债的依赖加强、债务风险上升,过去几年通过政府债务扩张带来的经济刺激是不可持续的,经济结构也亟待调整。政府债务融资的重要来源是银行,这带来几个问题:一是银行的信贷资源长期被政府占有,政府投向基建等基础设施,还款周期较长;二是地方政府以卖地收入为还款来源,从而有动力推高房价,房价高涨加剧了实体经济的空心化,银行贷款也偏向高收益的房地产,造成整个经济被房地产绑架;三是2013年经济工作会议提出六大任务之一是“着力防控债务风险”,可能导致政府的去杠杆化,用部分财政收入偿还债务,这会降低财政支出带来的消费增长,也会导致财政投放吐出的基础货币减少。因此,随着政府对债务管控力度的加强,财政资金的使用更加谨慎,银行从财政投放渠道获得的资金或会减少。

2013年央行继续实施稳健的货币政策,6月末M2同比增长14%,9月末M2同比增长14.2%,比2012年末高0.4个百分点,比名义GDP增长率高出3.5个百分点,货币的供应量还是比较充足的。因此,央行在6月市场资金开始紧张时,认为货币供应充足,资金紧张是银行自身结构问题导致的,正好借此机会,要求银行去杠杆,坚持不对市场放水,并在6月19日前连续四次发行央票从市场抽走资金220亿元,同时开展正回购回收资金240亿元,加剧了市场资金的紧张。在市场恐慌的时候,央行作为最后的贷款人,发挥着市场定心丸的作用,但当央行不作为时,市场就会走向疯狂——6月20日Shibor利率和银行间拆借利率均创历史新高,银行间拆借利率最高达到30%。央行不得不出来安抚市场,并首次启用了常备借贷便利(SLF)工具(6月末余额4160亿元),同时央行从10月开始公布短期流动性调节工具(SLO)操作情况,表明央行开始有规律地动用SLO工具给金融机构提供资金。

央行通过SLF和SLO给特定的金融机构注资,而不是逆回购的公开市场操作,有几方面原因:1.央行认为总体货币供应量是充足的,钱荒一定程度上是银行结构和期限错配导致的,不能让银行形成一缺钱央行就出手的预期,导致货币滥发;2.通过钱荒事件给银行一定教训,不能无限提高杠杆,加大期限错配,要求银行去杠杆化,减少系统性风险;3.央行承担金融稳定的职责,不能让市场利率太高影响金融稳定性,但是又不想给予市场央行救市的信号,因此央行启用SLF给特定的大型银行注入资金,通过它们稳定市场。央行实际上处于两难的地步,既要控制M2增速不能滥发货币,又要在钱荒时期保持金融机构稳定,因此只能通过SLF和SLO这种折中的方式,保持流动性紧平衡状态,既给银行教训,逼银行去杠杆,又不能让银行体系出现系统性风险。

中央工作会议定调2014年继续实施稳健的货币政策,实现货币信贷及社会融资规模合理增长,央行货币政策委员会2013年四季度例会强调,要保持适度流动性。在“用好增量、盘活存量,改善和优化融资结构和信贷结构”的基调下,以及央行日前出台的关于信贷资产证券化的公告,可以预期2014年M2保持合理增速的前提下,央行将更关注结构调整和金融系统的去杠杆。“保持适度流动性”意味着去年6月钱荒那种极端情形将不太可能出现,央行在市场异常时将及时出手,适时注入流动性,但在M2总量控制的前提下,银行缺钱的结构性因素短期不会改变,银行“缺钱”仍将处于常态,资金价格将会保持高位。

通过上述微观、中观和宏观因素的分析,可知银行钱荒是多种因素导致的,既有经济结构问题和货币政策因素,也有银行自身的业务模式和期限错配问题。但经济结构调整非一朝一夕之事,多层次金融体系的完善也需要时日,至少短期看银行资金紧平衡的局面不会改变。从当前看,银行要减少钱荒的发生,需通过自身业务结构调整,减少期限错配,完善流动性管理,做好同业和理财业务风险的管控,避免盲目做大规模,只看眼前利益不顾长远风险,平衡好效益、风险和流动性的关系。相信经过钱荒的洗礼,中国银行业会更重视流动性管理,减少期限错配程度,提高银行经营的稳健性,实现稳定可持续发展。

2014年,钱荒是否还会重演,取决于上述因素的发展与化解。