我国高速公司效率评价及全要素生产率分析

2014-04-29 16:49:03闫棋慧

中国市场 2014年14期

关键词:效率评价

闫棋慧

[摘要]本文首先利用DEA模型和DEA超效率模型对我国上市高速公司进行了效率评价,并利用Malmquist全要素生产率指数法对全要素生产率的变化进行了分析。DEA模型分析结果表明,我国上市高速公司的综合效率较高,但是各公司之间差异较大。Malmquist指数分析结果表明,我国上市高速公司从2011年到2012年综合效率水平略有提高,但是纯技术效率水平有所降低,而规模效率基本没有变化。最后根据以上分析结果提出了相应建议。

[关键词]DEA;超效率模型;Malmquist指数;效率评价

[中图分类号]F224[文献标识码]A[文章编号]1005-6432(2014)14-0105-02

1引言及研究方法

在公司管理或者治理的过程中,经常会遇到需要对一些相同性质的单位進行效率评价的问题。在效率评价方面有很多方法,但是总体来看这些方法大部分都局限于单产出,而DEA(Data Envelopment Analysis)方法在处理多输出问题时有其绝对的优势。

1.1DEA模型及DEA超效率模型

DEA(Data Envelopment Analysis)方法是一种非参数的效率分析方法,最早是由著名运筹学家A.Chames、W.W.Cooper和E.Rhodes于1978年提出的。而在我国该方法最早是由魏权龄学者引进并逐步发展起来的,相关书籍有魏权龄《评价相对有效性的DEA方法》(1987)等。

利用DEA方法进行效率评价时,经常会遇到多个决策单元同时有效(效率值为“1”)的情形,这时上述模型就无法对这些决策单元进行排名。而超效率模型恰好可以解决这个问题。

当利用DEA超效率模型计算无效决策单元的超效率值时,其计算结果与相应的DEA模型相同。但是当计算有效DEA决策单元的超效率值时,其结果会不同,此时计算出来的超效率值大于1。例如,计算出的超效率值可能会是1.85,它的含义是:即使该决策单元再按照85%的比例增加投入,同样可以在所有的决策单元集合中保持相对有效。

1.2Malmquist生产率指数法

早在1953年Malmquist就提出了Malmquist指数,但这一方法在当时并未得到广泛应用。直到后来有一些学者将该方法与DEA方法相结合,才使该方法广泛应用于各生产部门的生产力测算中。Malmquist生产率指数法是基于距离函数来计算的,在规模报酬不变的条件下,Malmquist生产率指数(MPI)可分解为综合技术效率变化指数(EC)和技术进步指数(TC)。进一步,综合效率变化指数(EC)又可以分解为纯技术效率变化指数(PEC)和规模效率变化指数(SEC)。即 MPI=EC×TC=EC×SEC×PEC。

2数据来源及说明

下面我们用上述DEA模型和DEA超效率模型对我国19家上市高速公司进行效率分析。分析主要分两部分:首先利用2012年的相应财务数据对19家上市高速公司进行效率分析;第二部分是利用2011年和2012年的财务数据,运用Malmquist生产率指数法对19家上市高速公司全要素生产率的变化进行分析。

本文中用到的数据全部来自2011年、2012年各公司年报。

关于投入指标和产出指标的选择,本文结合数据的可得性和高速公司自身的特点,选取了以下指标(见表1)。

3实证分析

3.1效率分析

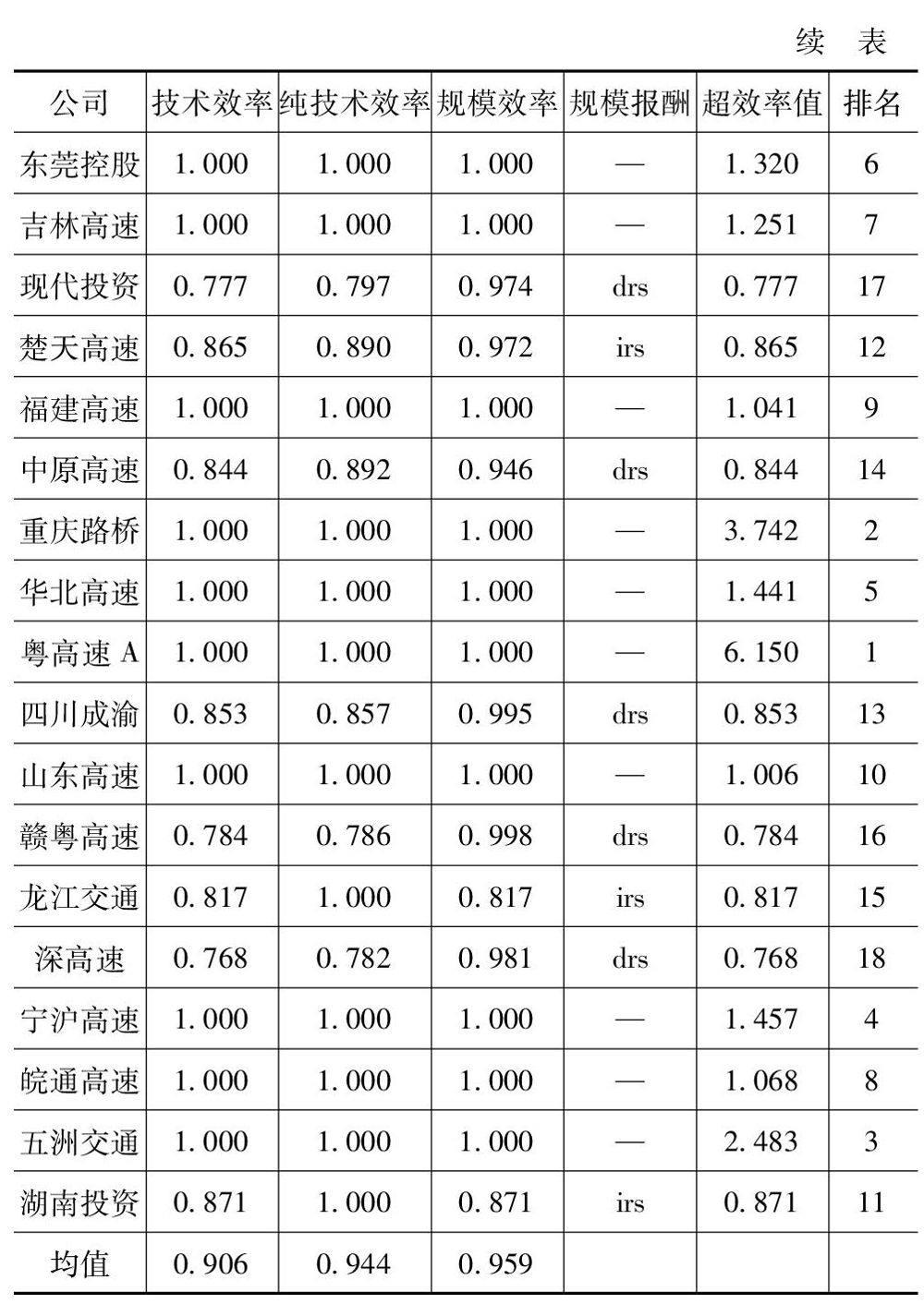

效率分析部分根据以上指标的财务数据,利用DEA模型和超效率模型进行分析,计算中用到了deap2.1和EMS软件。计算结果如表2所示。

3.1.1综合技术效率分析

计算结果显示,19家上市高速公司中有10家达到了DEA有效,综合技术效率的平均值为0.906。这说明我国的高速公司总体上效率水平比较高。但是海南高速的综合技术效率只有0.628,无论是与DEA有效的公司相比还是与综合技术效率的平均值相比,都有很大差距,这也说明该公司在经营管理方面还有很大改进空间。

3.1.2纯技术效率分析

对于10家DEA有效的高速公司,当然他们也是技术有效的。而在剩余9家非DEA有效的公司中有2家是技术有效的,有7家是非技术有效的。结果显示,龙江高速和湖南投资是技术有效的。说明这两家公司在经营管理方面的效率已经相对达到最优,没有达到综合技术有效的原因是其处于非规模有效状态。要想提高他们的综合效率水平只有适当的扩大或缩小经营规模。例如,龙江高速和湖南投资都处于规模报酬递增阶段,所以适当扩大生产规模可以提高综合技术效率。而其余7家非技术有效公司则可以通过改善经营管理水平来达到相对有效状态。

3.1.3规模效率分析

除了10家DEA有效的公司外,其他的公司都是非规模有效的。对于这些非规模有效的公司,只有适当的扩大或减少生产规模来提高综合技术效率。

3.1.4超效率分析

利用超效率模型可以计算出各公司的超效率值。结果显示,虽然10家DEA有效公司的综合效率值都为“1”,但是他们的超效率值却差异很大。例如,排名第一的粤高速A和排名第十的山东高速的超效率值存在很大差异。这也说明他们之间效率水平有一定差别,但是从基础的DEA方法来看,他们是一样的,无法对其进行排序。

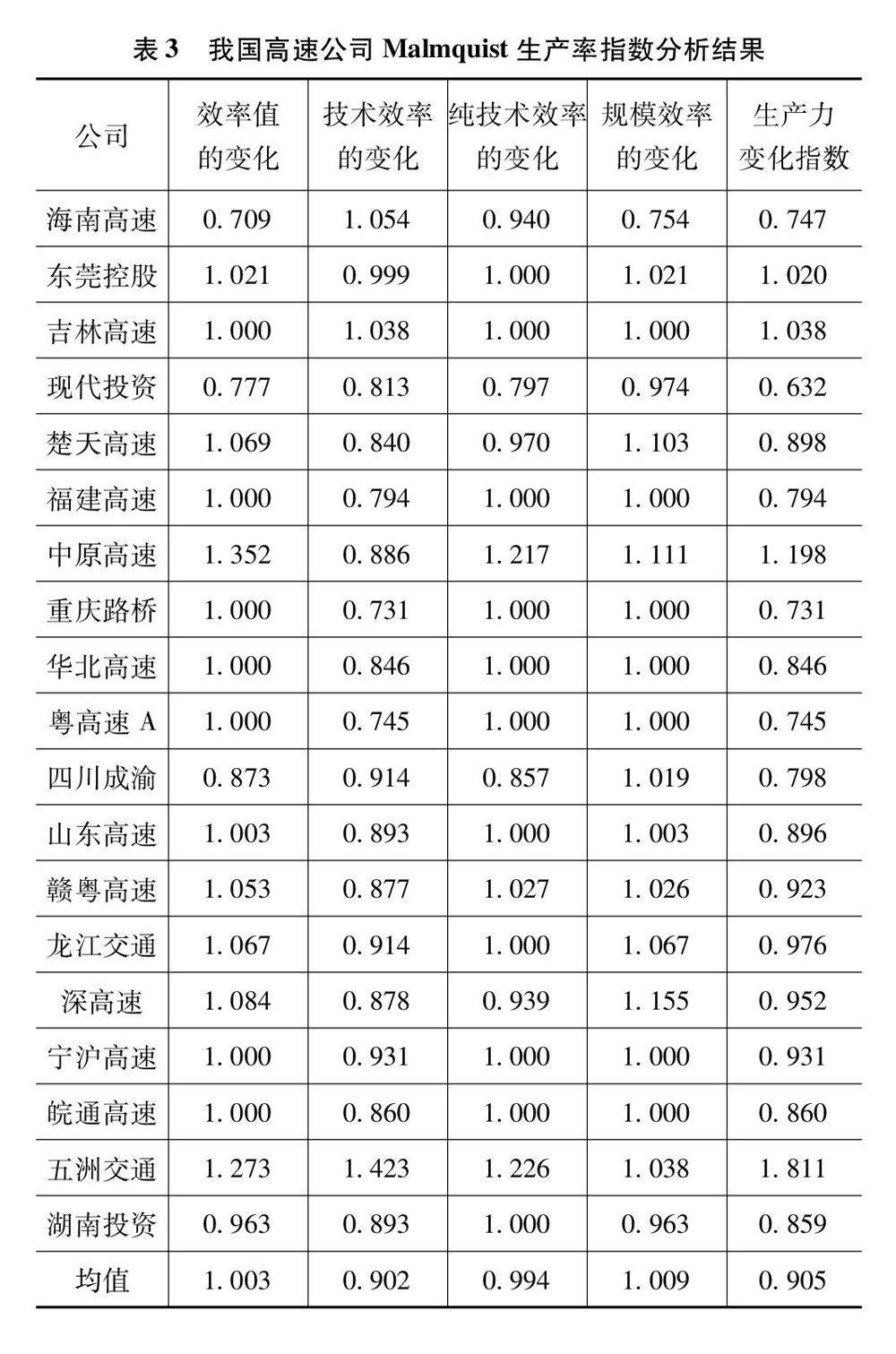

3.2Malmquist生产率指数分析

利用Malmquist生产率指数对我国高速公司全要素生产率的变化进行分析,计算中用到了deap2.1软件。计算结果如表3所示。

结果分析如下:

平均水平来看,从2011年到2012年MPI指数为0.905,可见全要素生产率是下降的。综合效率指数EC为1.003,说明这些高速公司总体上效率水平略有提高,但是技术效率指数TC只有0.902,所以全要素生产率水平的下降是由于技术效率的降低引起的。而导致技术效率降低的原因可能是以下几点:①公司员工不能及时学习接受新的技术教育,相关培训不到位。②公司不能及时更新和提供新技术设备。③从各公司年报可以看到,较2011年所有公司的职工人数都有一定增长,个别公司涨幅很大,这就可能会出现人员冗余现象,也可能会进来不少不符合相关技术要求的人员,从而导致公司整体技术效率下降。

猜你喜欢

对外经贸(2016年11期)2017-01-12 01:10:57

现代经济信息(2016年8期)2016-12-26 18:13:57

时代金融(2016年29期)2016-12-05 17:42:37

陕西行政学院学报(2016年3期)2016-10-22 11:09:06

中国市场(2016年30期)2016-07-18 05:32:00