中等职业学校财政经费投入现状与思考

2014-04-29 14:18:22倪孙华

江苏教育研究 2014年21期

倪孙华

摘要:中等职业学校财政拨款由生均拨款、离退休工资拨款、专项经费补助三项构成。中等职业学校生均拨款在财政拨款中明显处于劣势,未根据各学校情况区别对待并引入修正系数,专项财政拨款管理方法有待进一步改善。应提高相应拨款系数、实行差别系数和修正系数法、提高专项资金的预算执行力和使用效率、完善中职学生奖助学金与免学费政策等。

关键词:中等职业学校;财政拨款;现状;思考

中图分类号:G71 文献标志码:A 文章编号:1673-9094-C-(2014)07-0076-03

一、中等职业学校财政拨款构成

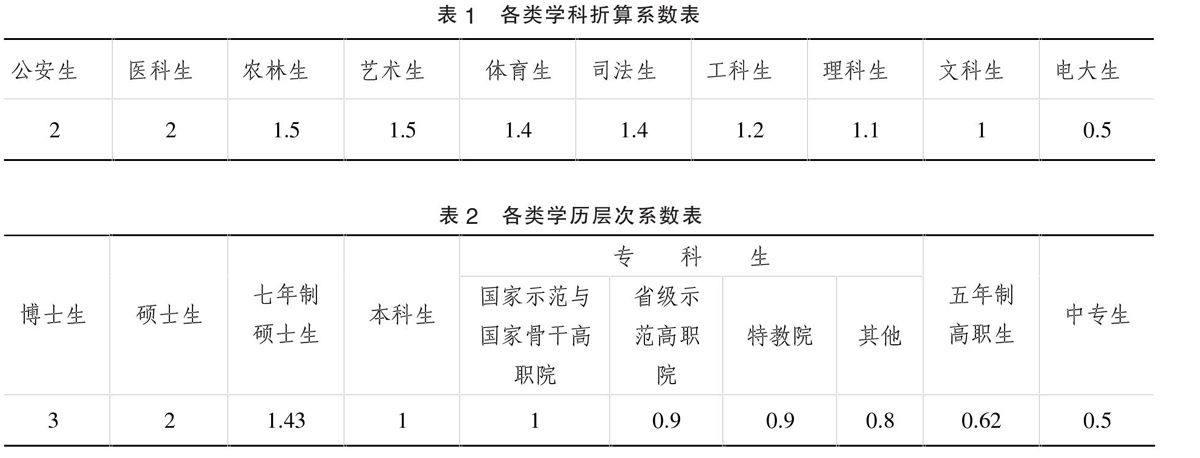

中等职业学校财政拨款由生均拨款、离退休工资拨款、专项经费补助等三项构成。生均拨款具体折算系数见表1、表2。

二、中等职业学校财政拨款现状分析

(一)中等职业学校生均拨款在财政拨款中明显处于劣势

目前,江苏省省属中等职业学校大部分都是江苏联合职业技术学院下属分院,肩负着培养五年制高职学生的教育任务,五年制高职学生每年录取比例在逐年上升,已接近50%,因此省属中等职业学校既有中专生,也有高职生。从表2中不难看出,涉及中等职业学校的学历层次系数时中专生是0.5,五年制高职生是0.62,处于最后两档,而且与其他学历层次系数相差较大。五年制高职与专科是同档次的学历教育,但学历层次系数明显低于专科生系数,高职生的0.62系数与专科生最低档0.8相差0.18。以标准生文科生为例,每年毎生相差1620(9000×0.8-9000×0.62)元,就此一项省级财政拨款,高职生每年较专科生少22.5%。

(二)中等职业学校生均财政拨款未根据各学校情况区别对待并引入修正系数

我们从表2中可以清晰看出,高职生、中专生生均拨款标准简单区分为0.62、0.5,而专科生根据不同高职院按照国家示范、国家骨干、省级示范、其他四种情况赋予相应的系数,最高与最低之间相差0.2(1-0.8)。以文科生为例毎生每年相差1800(9000×1-9000×0.8)元,以此区分了各学校的办学质量、办学水平。中等职业学校通过申报、创建、验收同样存在国家示范校、省级示范校的区分,但并未得到相应拨款体现。同时,也未引入师资占比修正系数等作为生均拨款总额的修正依据。一味只以学生数来确定生均财政拨款,迫使各中等职业学校为了缓解资金紧张的压力,千方百计增加招生数量,甚至采取地方保护方法等,盲目发展,不管师资力量、教学资源条件是否允许,最终造成教学质量、管理水平的不到位,形成恶性循环。

(三)专项财政拨款管理方法有待进一步改善

一是江苏省省属中等职业学校的专项资金绝大部分通过国库集中支付方式下发。从时间上看,绝大部分为下半年(特别是12月份)集中下发,再加上学校学费收入为9月份到账,使用专户管理资金(学费)安排的专项资金项目更是集中在9月份之后,这些实际情况造成专项资金使用时间紧、任务重,势必影响资金使用的效果,造成专项资金预算执行力不高的问题。二是年底结转的专项资金伴随12月31日财政集中支付网的关闭全部上收。这部分结转的专项资金在次年下达指标时,也比较迟缓,而许多工程、维修等专项资金的结算都集中在春节前,即次年的1—2月份,可是此时结转专项资金并未下达,同样影响专项资金的使用效率。三是中等职业学校专项资金“免学费”项目,加大了对中职学生的支持力度,提高了中职教育的吸引力,但同时也带来了一些负面效应。如减少了学校的学费收入,削弱了对职业学校其他方面的资金投入,给职业学校原本就缺乏学习动力的学生带来了“天上掉馅饼”的感觉,学习更加缺乏动力。

三、完善中等职业学校财政拨款方式的思考

(一)提高高职生、中专生学历层次的拨款系数

《国务院关于加快发展现代职业教育的决定》明确指出,未来职业教育经费投入应稳定合理增长;实训设备水平与技术进步要求应相适应;专兼结合的“双师型”教师队伍建设进展须显著;提高职业教育信息化水平,推广教学过程与生产过程适时互动的远程教学;支持开发与专业课程相配套的虚拟仿真实训系统等。随着国家对职业教育的要求越来越高,中等职业学校的教学硬件、软件水平要求也越来越高。如师资水平的提高、实训设备的更新换代、信息化水平的提高都离不开资金的支持。因此,要解决资金需求的缺口,必须建立提高中职财政拨款资金的长效机制,当务之急就是提高中等职业学校相关学历层次拨款系数,首先落实高职生与专科生同等待遇,将五年制高职生学历层次系数从现行的0.62提高到专科生的最低档0.8,将中专生从现行0.5提高到高职生0.62,从而保证中等职业学校财政经费投入的稳定增长。

(二)对中等职业学校生均拨款实行差别系数和修正系数法

2011至2013年第一批中等职业学校国家改革示范校经过申请、建设、考核、验收历时两年,已经新鲜出炉。江苏省高水平示范校建设、考核、验收工作是一项常态化工作。示范校考核、评定工作为中专生学历层次实行财政拨款差别系数奠定了基础,可参照专科生标准,分为国示范、省示范、其他3个档次,系数分别为0.8,0.7,0.62。通过差别系数既能调动中等职业学校进行内涵建设的积极性,又解决了后示范时代资金的瓶颈问题。可在对生均核定财政拨款实行差别系数的基础上,引入其他影响教育质量的重要因素,对生均拨款系数进行进一步修正。中等职业学校可参照高校引入师资系数标准的同时应该考虑职业学校的特点,加入生均设备值、生均建筑面积等教学资源因素。指标的选取既要体现中等职业学校教学、管理水平和档次,又要具有可操作性。建议对超过学校承受能力的招生数不纳入生均拨款计算范围,以此引导中等职业学校在注重招生数量的同时,注重学校内涵建设,避免盲目扩张,促进学校步入良性发展的轨道。

(三)进一步提高专项资金的预算执行力和使用效率

由于财政专项资金下达时间的不均衡、过于集中,影响专项资金使用效率,因此建议调整财政专项资金下拨的时间,并注意均衡性。中等职业学校上年结转的专项经费应该在下年度财政集中支付系统重新开放后及时下发,因为这部分项目资金是上年度履行过所有审批手续的,且财政资金已经安排的。中等职业学校使用专户管理资金(学费)安排的项目资金在资金未到位的情况下,财政部门可建立一定额度的项目储备资金,对一些确需使用的专项资金,学校可先期向财政部门提出用款申请,经过审批后提前安排。同时,上级部门应尽可能减少下半年(特别是12月份)突击下达专项经费指标,将年度安排的专项经费指标参照常规费用序时下达,保证财政专项资金下达的及时、均衡。在此基础上,对于已经下达的专项资金指标要督促及时使用资金,建立专项资金使用考核制度和奖惩制度,将资金使用效率作为考核依据之一,将专项资金使用执行力落到实处。

(四)完善中职学生奖助学金、免学费政策,将好事办好

2012年底公布的《江苏省关于扩大中等职业教育免学费政策范围进一步完善国家助学金制度的实施办法(试行)》明确规定,中等职业学校一、二、三年级在校学生免除学费。为保证学校正常运转,对因免除学费导致学校收入减少的部分,财政部门应按照享受免学费政策在校学生人数和免学费标准补助学校;学生实习期间,由学校通过校企合作和顶岗实习等方式获取的收入予以弥补,不足部分由财政适当给予补助。即一、二年级按照2200元/生·年,三年级按照1100元/生·年给予补助。国家出台中职免学费政策,体现了对中等职业教育的扶持和关怀,目的是提高中等职业学校的竞争力。但现实情况是,免学费政策是针对学生个体,学校集体不但没有增加收入,反而减少了收入。一是原来学费收费标准具有差别化,文科类2200元/生·年,理工类2400元/生·年,艺术类2900元/生·年,实行免学费后一、二年级财政统一补助2200元/生·年,由于补助标准统一,学校每年将减少20%左右的收入。三年级财政补贴50%,仅为1100元/生·年,以2000名三年级学生为例,较一、二年级少拨款220万元。综上计算,以一个毎年级约有2000名学生、年学费收入3000万元左右的中等职业学校为例,由于免学费政策,学校集体减少的学费收入约为800万元,这就需要通过提高生均拨款系数、增加实训建设专项拨款等方式,以保证中等职业学校集体不因免学费政策的实施减少收入。二是学费收入的降低减少了中等职业学校预算外资金,也就降低了学校资金使用的灵活度,因为有部分支出项目在预算编制时不允许使用预算内资金列支,必须使用预算外资金安排,如临时工人员支出、长期聘用人员支出等项目。这就要求财政在资金使用方向上放宽限制,三是免学费是一个普惠制度,让学生感觉是应该享受的福利。要改变这一现状,需要完整的考核办法,实行先缴后退方法,引入激励、考核机制,变福利为激励。即对成绩优秀表现好的中职生优先资助,对成绩不合格表现达不到要求的学生滞后发放,对受过处分的学生须等到处分撤销后补发。同时加大奖学金配套支付比例,充分调动中职生的学习积极性,让国家财政资金发挥最大效能,将好事办好。

(责任编辑:曹鸿骅)

Abstract: The financial allocation of secondary vocational school consists of student allocation, retirees allocation and special project subsidies. Secondary vocational school student allocation is limited which is not differentiated according to the different school situations, and the coefficient of correction is not introduced. Moreover, the special project allocation management method is in need to be improved.

Key words: secondary vocational school; financial allocation; current situation; reflection

猜你喜欢

中国财政年鉴(2017年0期)2017-07-04 08:49:16

中国财政年鉴(2017年0期)2017-07-04 08:49:16

俪人·教师版(2016年15期)2016-11-22 04:16:16

科教导刊(2016年25期)2016-11-15 17:34:21

当代教育论坛(2016年5期)2016-11-08 12:13:20

职业(2016年10期)2016-10-20 21:53:29

科技视界(2016年21期)2016-10-17 19:35:59

科技视界(2016年21期)2016-10-17 18:57:24

考试周刊(2016年79期)2016-10-13 23:10:24

小学教学参考(语文)(2016年9期)2016-09-30 08:33:03