飞机租赁业务的国内保税区SPV模式探讨

2014-04-29 00:44:03苟晓锋刘冬平

环球飞行 2014年3期

苟晓锋 刘冬平

中国民用航空局(CAAC)的数据显示,国内航空公司在1998年以前主要通过直接购买的方式取得飞机,自1998年以后,国内飞机租赁业才开始起步,自此,飞机租赁逐渐成为国内航空公司飞机引进的重要方式。然而,国内从事融资租赁的公司多达数百家,但从事飞机租赁业务的却仅有十多家,除门槛较高外,融资渠道及租赁模式、结构的单一是制约国内飞机租赁业务发展的主要原因。

随着近年来国内航空运输产业的快速发展,中国已成为全球航空运输产业的核心增长区域,航空运输的市场潜力巨大,飞机的引进需求激增,这为国内飞机租赁提供了良好的发展机遇。

目前,国内的飞机租赁市场仍由国外的租赁公司占据大部分市场份额,不仅造成了国家隐性税款收入的流失等问题,同时也不利于国内航空运输业、飞机租赁产业的长远发展。要打破这种格局,唯有学习国外飞机租赁产业发展的优势,创新业务模式,寻求适应中国航空运输市场的飞机租赁方式。在此背景下,国内部分地区率先成立保税区或保税港区,以及当前新兴的自贸区,开展飞机租赁的SPV业务,以求能够契合国内飞机租赁市场的发展需求。

飞机租赁业务SPV模式的发展历程

SPV(Special Purpose Vehicle)即特殊目的公司,是指为了实现特殊目的而成立的法律实体。由SPV公司作为出租人,向承租人租赁单架或多架飞机用以营运,已成为目前飞机租赁业务的普遍采用的模式。

SPV租赁方式起源于爱尔兰和开曼群岛。爱尔兰和开曼群岛采取低赋税水平和综合配套的金融服务,吸引了众多国际间的飞机租赁贸易在那里完成,飞机租赁产业十分发达。两个地区的共同点都是利用其自由港的税收政策、地理优势和完善的配套服务体系开展飞机租赁业务取得的成功,多采用的方式是:按业务每架飞机每个承租人对应一家SPV公司,在实现飞机租赁的同时起到风险隔离的作用。

自2009年起,国内逐渐有地区通过设立保税区或保税港区的方式,借鉴国外先进模式,支持国内外各租赁公司在保税区或保税港区设立SPV公司,通过政策准入、税收优惠和流程完善等方法,进而降低飞机租赁业务成本,创新飞机租赁业务模式。

目前,国内开展飞机租赁SPV业务最广泛、税收及相关政策较为全面的区域主要集中在天津东疆保税港区,以及新兴的上海自贸区,已有工银租赁、民生租赁、中航租赁等十数家国内主流的飞机租赁公司在该保税港区设立了SPV公司,有超过数百架飞机通过保税区或保税港区、自贸区的SPV模式租赁操作。通过近些年的努力,国际成熟的飞机租赁SPV模式已成功引进至国内并加以延伸,为推动国内飞机租赁产业发展起到了非常好的推动作用。

飞机租赁业务SPV模式的结构设计和操作流程

飞机租赁不同于设备等其他标的物的融资租赁业务,具有行业监管严、涉及交易方和相关方广泛(涉及的交易方和相关方包括:飞机供应商、代理人、购买方、租赁公司、民用航空局、海关、外汇监管局、发改委等单位)、承租人需求差异化大、融资金额大和融资结构多样化等特点。飞机租赁业务SPV模式则是基于传统飞机融资租赁业务,在飞机引进的税收、承租人的现金流及出租人的风险控制等方面利用SPV公司对业务结构进行的特殊设计。

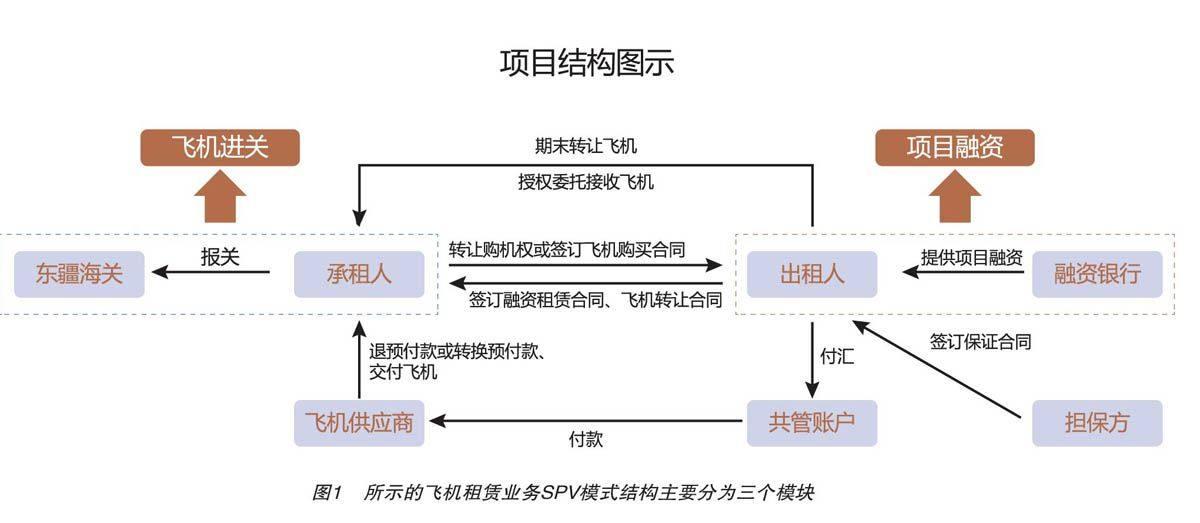

由于目前主流飞机厂商仍为国外企业,飞机租赁业务牵涉到支付外汇、飞机进关等相关的业务操作,本文则以飞机供应商为国外企业、SPV公司为国内保税区或保税港区的作为出租主体,对飞机租赁业务SPV模式加以探讨。根据承租人的一般融资需求,飞机租赁业务主要包括以下模块(见图1):

1、飞机融资租赁模块

该模块主要由出租人和承租人经过协商,确定以既定的融资成本、采取飞机租赁的SPV模式进行操作。主要的工作包括:

(1)承租人将飞机购机权转让给出租人、且通知飞机供应商①,或承租人同出租人、飞机供应商签订新的飞机购买合同(Aircraft Purchase Agreement),根据项目实际情况,可确定是否签署三方“账户共管协议”;

(2)同时承租人与出租人签订飞机融资租赁合同(Aircraft Leasing Agreement),如项目要求有担保方,则担保方与出租人、承租人共同签订保证合同或其他担保合同;

(3)出租人依据租赁合同和购机权转让合同(或新购机合同)向飞机逐次支付飞机价款(新订购飞机的预付款(Prior Delivery Payment,简称“PDP”)阶段) 或一次性支付飞机全部的购买价款(二手飞机或无PDP阶段的新订购飞机),支付至三方确认的共管账户或其他指定账户;

(4)飞机价款支付完成后,出租人根据需要可以将飞机交付接收的权利全部或部分地转让给承租人,签署书面的授权委托书,或出租人直接参与飞机交付接收的具体工作;

(5)飞机供应商交付飞机给承租人或出租人,并办理相关的产权转移证明文件、飞机交付接收证书和飞机权利登记证书等,如此前承租人已支付飞机部分或全部预付款给飞机供应商(视承租人与出租人确认的融资租赁交易的操作时间和实际情况而定),则由飞机供应商退还或转换该飞机预付款给承租人;

(6)租赁期末,出租人根据融资租赁合同的约定,在承租人支付完所有租赁款项、飞机期末购买价款和其他应付款项后,将飞机的所有权转移至承租人名下,整个飞机租赁交易完成。

2、飞机进关模块

飞机进关在飞机融资租赁业务SPV模式的实务操作中,主要由承租人来具体实施。由于融资租赁交易中做出飞机购买决策的实质方为承租人,且由于国内目前飞机引进的政策限制,承租人作为航空公司拥有飞机引进的权利,因此,飞机进关的主要工作由承租人来负责处理。主要工作包括:向民用航空局和发改委申请飞机以融资租赁方式引进的批文②;向飞机引进的主管海关③报备;按照主管海关要求进行飞机的查验、引进,办理相关的海关手续;向SPV公司注册地海关按照租金支付进度分期缴纳飞机进口关税和进口增值税④。但在此过程中,出租人(SPV公司)则应主动协助承租人申请和享受相应的海关优惠政策,必要时出租人(SPV公司)应作为实际的申报主体。飞机在按照国内政策要求办理完成引进手续后,即可获准在国内进行运营。

3、项目融资模块

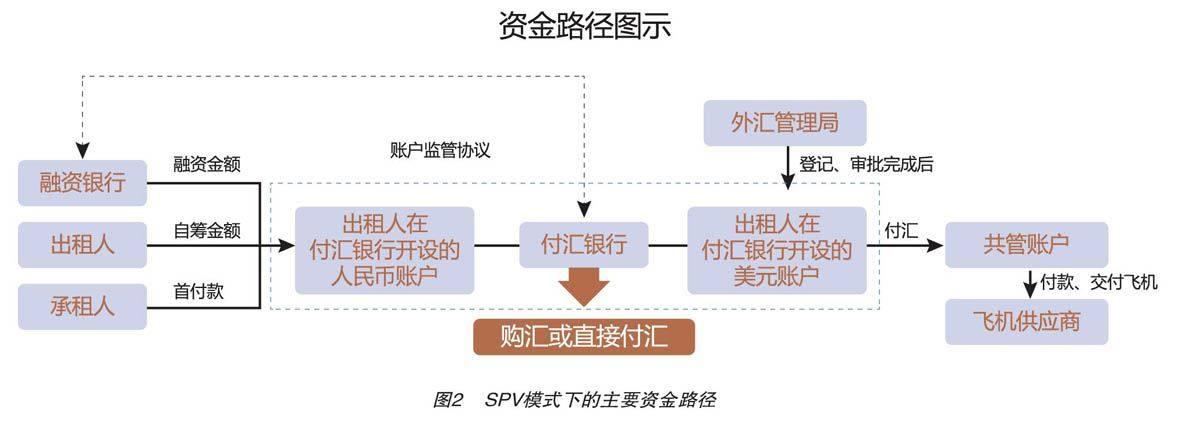

出租人根据项目的实际情况及自身资金需求情况可选择向境内或境外金融机构申请项目的部分或全部融资,可以选择人民币或美元等外币融资。如国内租赁公司向境外金融机构申请外币融资,则出租人需向国家外汇管理局申请相应的外汇额度。如果出租人选择人民币融资,则出租人需进一步进行人民币购汇操作,同时出租人可选择相关金融机构的理财或外币转换融资业务。SPV模式下的主要资金路径如(图2)所示,根据实际项目需要可进行必要的调整。

飞机租赁业务SPV模式对出租人和承租人的影响分析

由于从国外购买飞机面临较重的关税负担,因此选择飞机租赁业务的SPV模式对承租人和出租人均较为有利,不仅有助于降低飞机引进的税负、增加收益、更能充分享受政策优惠带来的好处。同时,如国内租赁公司进行飞机的境外融资租赁交易或开展全球间的飞机经营性租赁业务,采用在爱尔兰、开曼群岛或新加坡、香港设立SPV公司,以SPV结构模式操作业务,大大有益于出租人和承租人节税,实现境外低成本融资,有效控制交易成本。 在此,本文仍主要探讨国内保税区或保税港区飞机租赁SPV模式对出租人和承租人的主要益处(见表1)。

1、SPV模式与传统融资租赁模式比较

区别于传统融资租赁模式,SPV模式要求出租人和承租人在确定租赁交易成本和项目操作结构后,由出租人提前在保税区或保税港区预设或现设SPV公司⑤,承租人在确定以SPV模式进行融资后,需向民用航空局申请以SPV公司融资租赁方式引进飞机的批文。如果承租人已申请了购买方式引进的批文,则需承租人报商务部进行进口机电许可证备案,并协调民航局办理批文转换。

2、辨别SPV模式操作新飞机和二手飞机租赁业务的异同

新机采购和二手飞机交易的最大不同在于:二手飞机无预付款(PDP)融资阶段,由于SPV模式操作飞机租赁业务,国内监管要求飞机的全额价款均须SPV公司(出租人)全额付汇给境外供应商,以保证与飞机进关时报关金额相符,便于进行外汇监管等事项。该项要求致使承租人将飞机购机权益转让给SPV公司或签署新的购机协议之后:

(1)承租人就自己承担的飞机价款部分应先行支付给SPV公司(出租人),并由SPV公司(出租人)全额付汇给境外飞机供应商;

(2)承租人之前支付给飞机供应商的外汇须原路径退回,需承租人与付汇时的外汇管理局协调办理;

(3)如存在飞机的预付款(PDP)要求,则SPV公司(出租人)应按照注册地所在外汇管理局备案、付汇银行多次付汇、飞机交付后一次性核销的方式处理。

3、SPV模式对于承租人飞机引进的有利之处

国内针对空载重量25吨以下的飞机征收进口关税为5%,进口增值税为17%,即复合税率高达22.85%。国内对于空载重量25吨以上的飞机进行进口关税1%和进口增值税4%的优惠。如果以经营租赁方式从国外引进除关税、增值税外还包括6%~10%的预提所得税(根据出租人所在地不同,税率不同)以及5%的营业税。

国内保税区或保税港区⑥一般规定在其辖区内注册的租赁公司,境内融资租赁飞机进口税金可按照每期支付的租金进行分期缴纳。大多飞机运营商为航空企业,其每日都伴随着大幅的现金流入和流出,因此,良好、稳定的现金流是保障航空企业正常运营的根本所在。通过SPV模式融资租赁引进飞机能大大降低承租人飞机引进当期的现金流出,利于承租人优化经营所需的现金流。

此外,承租人选择SPV模式融资租赁引进飞机,由于飞机的全额价款需由SPV公司(出租人)支付给飞机供应商,飞机价格较为公允,可以获取租赁公司较高的融资比例。出租人可以根据对飞机市场价值的判断,选择飞机购买价款85%~100%的融资引进飞机。

以一架全新的湾流G550公务机为例,目前国内的飞机引进价格约为5300万美元,复合进口税率为22.85%。且假设:该项目由国内租赁公司融资租赁给公务航空公司使用(不涉及预提所得税和营业税等税项),租赁期限为8年,租赁利率为7%,期末购买价格为1‰,按季度等额年金期初支付租金,人民币融资,对比SPV模式对承租人现金流的影响如(表2)所示。

从上表可以得到一个比较明显的结论,同等利率条件和租赁条件下,SPV模式为承租人大大节省了成本支出和当期现金流出,对承租人的财务结构和费用支出有很大裨益。

4、SPV模式对于出租人项目收益和风险控制的有利之处

(1)保障融资本金不被挪用,控制项目融资风险

用国内保税区或保税港区的SPV公司作为出租主体,承租人需将与飞机供应商的飞机购买权益转让给SPV公司或与SPV公司签订新的购机协议,由SPV公司向境外飞机供应商全额支付飞机价款,有利于出租人防范承租人挪用融资本金的风险,并有利于在飞机交付时即取得飞机的所有权。

(2)可享受税收优惠

国内保税区或保税港区对在其辖区内设立的出租人(SPV公司),营业税和所得税可视同经营性租赁业务,享受差额征税,并享受地方税收部分税收减免优惠。即使在营业税改增值税后,出租人仍可享受地方税收分成部分的返还,降低实际税负。

(3)可起到风险隔离的效果

单机(SPV)租赁模式可以起到有效的隔离风险,通过设立特殊目的公司,每个项目公司只对应一笔租赁合同,实行单独管理、单独核算。

(4)可突破政策瓶颈,直接向飞机供应商批量订购飞机,并获取外汇额度

国内部分保税区或保税港区已逐渐突破国内飞机购买的政策瓶颈,允许在其辖区内设立的实体租赁公司(区别于SPV公司)直接向飞机供应商批量订购飞机,并在融资途径上取得突破,可以放宽外汇额度审批条件,便于租赁公司进行境外低成本外币融资。

通过国内保税区或保税港区SPV模式融资租赁引进境外飞机,不仅承租人(航空公司)可以获得较低的融资成本,并且有利于承租人优化现金流结构,实现飞机机队规模的快速扩充,提升运营效率,增长经营效益;对于出租人(租赁公司)不仅可以获取税收政策带来的优惠,而且便于控制风险,进一步保障项目收益。

随着国内飞机租赁市场的蓬勃发展,国内保税区或保税港区的飞机租赁SPV模式在不断完善和成熟,并逐步向国内的大型城市普及,政策、法规的支持和匹配力度不断加强,其操作优势不断得以体现和被认可。

(作者单位:中航租赁)

猜你喜欢

表面工程与再制造(2019年6期)2019-08-24 06:40:28

商周刊(2019年1期)2019-01-31 02:36:38

商周刊(2018年25期)2019-01-08 03:31:14

幸福家庭(2019年14期)2019-01-06 09:15:20

中国-东盟博览(政经版)(2017年6期)2017-06-21 15:12:25

时代风采(2016年21期)2016-12-22 20:06:36

西南石油大学学报(社会科学版)(2016年1期)2016-12-01 05:21:32

中国收藏(2015年12期)2015-12-16 17:53:39

新西部(2015年1期)2015-07-31 18:08:27

法制与经济·下旬刊(2015年6期)2015-06-09 00:59:22