低线市场——又一片消费蓝海

2014-04-29 00:44CTR

销售与管理 2014年9期

“新兴市场”原本是泛指相对成熟或发达市场而言目前正处于发展中的国家、地区或某一经济体,中国在世界范围内被称之为“新兴市场”,而在中国,低线市场则是真正的“新兴市场”。从2014年上半年最新出炉的GDP数据来看,虽然在GDP总量上,单一低线市场规模依然较小,但不少低线城市增速远高于一线城市,而从总体上看,低线市场的规模也同样不容小觑。

因而,消费下沉,成为了近年来最热的词汇,从最初的家电下乡到如今电商恋上刷墙,下线市场的魅力越来越大,就连奢侈品也忙不迭的在低线市场扩展渠道。这些不仅源于低线市场巨大的潜力,也源于一二线市场渐渐出现的饱和之相,向低线市场扩张既是大势所趋也是无奈之举。根据凯度消费者指数研究的数据显示,快消品在重点和省会城市的增速均有大幅下滑,但在下线城市保持增长。下线城市的消费能力不断提升,同上线城市的差距逐渐缩小,以饮料行业为例,某些品类如常温液奶、果汁、低温酸奶的花费甚至比上线城市更多,特别是低温酸奶,低线市场的户均花费是上线市场的1.68倍。低线市场渐渐成为消费驱动力。

低线市场的快速发展,也使得不少本土品牌受益匪浅,特别是家电行业,家电下乡活动使得本土品牌在低线市场有了更多的先入优势。但随着一线市场的日趋饱和,低线市场随着经济发展,人口规模和消费水平的长足发展,中产人口数量节节攀升,相较于一线市场已趋于固定的人口规模,低线市场的人口基数以及随着城镇化进程人口规模的进一步扩大,无疑将是一个潜在的消费蓝海。众多一线品牌已不满足一线市场渐渐走低的增长率,转而将视线瞄准到二三线,甚至是四五线市场。对于在低线市场已深耕多年的本土品牌似乎不是一个太好的消息。

当然就目前来看,深耕多年本土品牌在低线市场仍旧拥有渠道和价格两大优势。但优势可以维持多久,很难说。就此次调研来看,低线市场消费者在购买家电、通讯产品时,依然青睐专卖店或者家电卖场,而国内品牌在低线市场的渠道铺设多年,优势明显。但是,据CNNIC发布的《2013年中国网络购物市场研究报告》显示,网购交易额在社会消费品零售总额中的占比越来越高;另一方面,网购用户相较于网民的渗透率高达48.9%,增长速度高出网民增速2.3个百分点。

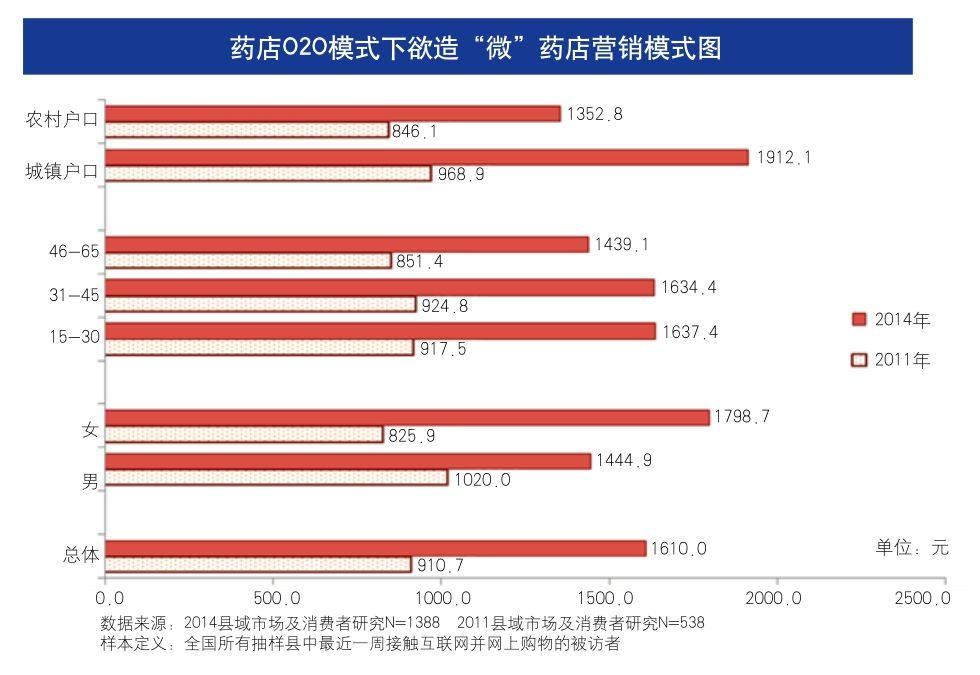

而这一趋势在低线市场更加明显,根据此次县域调查,过去一年在网上购物平均花费为1610元,较2011年增长76%。15-45岁县域居民在网络花费最高,而这个年龄段也正是当下和未来消费的主力人群。未来的购物模式很可能通过电商加上物流来完成,问题仅仅来自于物流是否能下达至低线市场,而低线市场持续的消费增长动力,也促使各大电商加快了物流下乡的脚步,京东集团CEO刘强东此前曾表示,京东上市融资的主要用途之一就是开拓三到六线市场。而阿里巴巴则宣布了自己的渠道下沉战略,淘宝、天猫电器城、聚划算,将借助菜鸟物流标准化服务、手机淘宝二维码扫码购等,在全国2600多个县市开展大家电入户服务。国美在线则啟动“超级国美月”大促销,表示可在178个城市做到当日买当日达,并将把当日达逐步扩展到全国400个城市以上。因而可以预见,未来的渠道在电子化,实体渠道占优的本土品牌能否在这一轮渠道电子化的过程中占据优势,依然扑朔。

而本土品牌的另一张王牌——价格,在这一轮国际一线品牌下沉中能否顶住,也是未知之数。根据CTR2014年县域调查报告,县域居民去年一年购买家庭汽车(2厢)的平均价格为135646元,价格相对集中在17万元以上,县域消费能力不容小视。随着经济水平的提高,价格因素是否依然能有效左右县域居民的购物选择,也很难说,其他因素的重要性逐渐提高。特别是像汽车之类的高附加值产品,在此次调研中,车子性能成为县域居民考虑的首要因素,其次再是价格。作为本土品牌来说,在保有价格竞争力的同时,提高县域居民越来越关注的性能、质量、品牌、外观等因素是重中之重。

当然危机并存,蓝海意味着更大的市场,而低线市场定然与一线市场截然不同,这里可能有着完全不同的消费动因,国际一线品牌也会面临水土不服的状况,而本土品牌则可能更了解消费群体。但同样的,随着收入提升至一定水平和消费升级换代,80、90后渐成为消费主力,消费动机也消费形式也必然随之改变,而谁能顺延市场,洞悉低线市场真正的需求,为他们度身打造希望的生活方式,契合他们的文化和理念,谁就将会赢得这片蓝海。

猜你喜欢

建材发展导向(2021年10期)2021-07-16

玩具世界(2021年6期)2021-04-19

中外玩具制造(2019年7期)2019-11-28

中国报道(2019年1期)2019-04-02

环球时报(2019-03-08)2019-03-08

今日农业(2019年15期)2019-01-03

农产品市场周刊(2018年48期)2018-03-27

现代营销(创富信息版)(2018年2期)2018-02-10

商周刊(2017年6期)2017-08-22

中国卫生(2015年7期)2015-11-08