汇率改革又一步

2014-04-29 16:15杜彬

财经文摘 2014年4期

杜彬

‘央行又添了一把火,人民币汇率波动愈显“浮躁”。

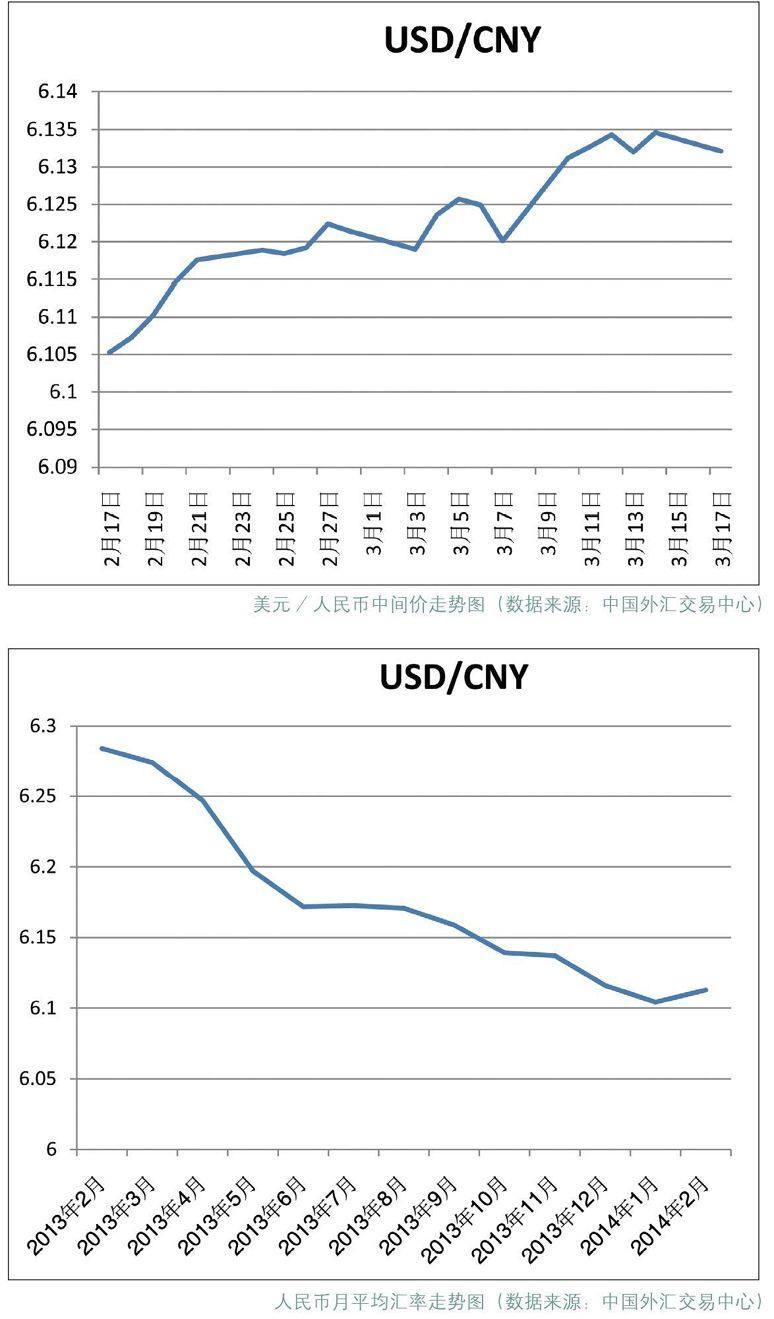

3月15日晚,央行宣布自2014年3月17日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由1%扩大至2%,即每日银行间即期外汇市场人民币兑美元的交易价可在当日人民币兑美元中间价上下2%的幅度内浮动。

当天,中国外汇交易中心官方网站的数据显示,银行间外汇市场美元兑人民币汇率中间价为6.1321,比前一日微幅升值25个基点,但即期市场的人民币兑美元汇率则背道而驰,在6.1550至6.1650区间弱势震荡。而人民币离岸市场盘出下跌100点,创2013年5月以来最低。

人民币汇率市场的走势愈加扑朔迷离。尽管分析人士对此看法不一,但是在开启人民币双向波动机制,趋于市场化方面则观点一致——汇率改革又迈出了关键一步。

调整性贬值或不可避免

进入2月以来,人民币汇率在短时间内急遽下跌,速度之快,打破了自2005年中国引入新汇率制度以来人民币汇率浮动的记录。人民币是否进入贬值通道,一下子成了大家颇为关心的话题。

分析指出,央行的货币政策放松和非银行部门风险偏好降低,可能是主导年后人民币持续单边贬值的主要原因。集中表现在资本流出及央行在外汇市场的干预大幅减少甚至停止。

但进入2月下旬,代表央行立场的中间价开始微幅回升,此举符合之前多位分析人士的观点,人民币贬值更大可能是阶段性的,从长期来看,为了坚定人民币国际化的雄心,还是以趋势升值更为可靠。何况,以中国经济支撑人民币升值的基础并不会发生变化。

兴业银行首席经济学家鲁政委通过微博发表看法,称:“年后人民币持续贬值过程基本结束,由此(央行宣布扩大汇率波幅)进入双向浮动阶段。这有利于外汇避险市场的发展。在此区间震荡状态下,外汇期权交易将更加活跃。”

事实上,双向波动引起的阶段性升值或贬值均在预期之内。

按照市场惯例,每次汇率交易区间的扩大,都将出现较长时间的人民币贬值。自人民币汇率制度改革以来,央行历史上三次扩大人民币兑美元汇率幅度。第一次是在2007年5月21日,人民币汇率浮动幅度由0.3%扩大至0.5%;第二次是在2012年4月14日,人民币汇率浮动幅度由0.5%扩大至1%。

宽幅波动成为常态

区别于以往,此次改革最大的意义在于,央行没有再提出参考1973年及2005年两次实施的一篮子货币制度,供求将被获准更大权限的作为基础影响浮动汇率。这有利于国内外市场汇率的趋向性统一。

在此过程中,企业和银行都将面临更大的汇率风险。汇率波动的宽幅增加,由于对调节国际收支起到重要影响,将迫使企业更加关注汇率的变化,尤其对于以国际贸易为主的企业。比如,通过人民币贬值刺激出口,可以直接利好出口企业。

据新华社采访招商银行高级分析师刘东亮的观点表明:“未来市场波动加大,成交将趋于活跃,涉及汇率的产品种类会更多、流动性更好、报价更优。同时,这也对银行提出了挑战,作为产品提供方,形势将会倒逼银行在市场判断、新产品研发、风险控制、对客报价等多方面进行换档升级。”

央行认为:“双向浮动意味着人民币汇率短期内的升值和贬值都不能简单地归结为某种趋势,应当更加关注中长期的趋势。”

随着汇率市场化形成机制改革的推进,未来人民币将与国际主要货币一样,有充分弹性的双向波动会成为常态。如果汇率出现异常大幅波动,人民银行也将实施必要的调节和管理,以维护人民币汇率的正常浮动。”

利率需要市场化推动

人民币汇率将在市场主导下对宏观经济做出更明确的反应,这表明中国汇率市场化的改革步伐又前进了一大步。与此同时,央行也提出了未来汇率改革的关键依旧是“市场化”的方针。可以预见,汇率改革将逐渐消减并完全停止央行的外汇干预,最终实现以市场供求为基础,有秩序的浮动汇率制度。

据此,央行解释:汇率,作为要素市场的重要价格,是有效配置国内国际资源的决定性因素之一,扩大人民币汇率浮动幅度有利于增强人民币汇率浮动弹性,不断优化资金配置效率,进一步强化市场配置资源的决定性作用,加快推进经济发展方式转变和结构调整。

未来人民币汇率形成机制改革会继续朝着市场化的方向迈进,加大市场决定匯率的力度,促进国际收支平衡。发展外汇市场,丰富外汇产品,扩展外汇市场的广度和深度,更好地满足企业和居民的需求。根据外汇市场发育状况和经济金融形势,增强人民币汇率双向浮动弹性,保持人民币汇率在合理均衡水平上的基本稳定。

猜你喜欢

船舶标准化工程师(2023年2期)2023-09-30

股市动态分析(2021年25期)2021-12-30

中国外汇(2019年19期)2019-11-26

制造技术与机床(2018年11期)2018-11-23

宇航计测技术(2018年3期)2018-09-08

制造技术与机床(2017年9期)2017-11-27

制造业自动化(2017年2期)2017-03-20

财经(2016年36期)2017-01-04

财经(2016年29期)2016-11-03

财经(2016年22期)2016-08-30