工行黑龙江省分行经营中的风险识别及成因分析

2014-04-28 02:01王晶岩

经济师 2014年3期

●王晶岩

工行黑龙江省分行经营中的风险识别及成因分析

●王晶岩

商业银行作为经营货币的金融中介组织,自由资本占比低的这一特点决定了商业银行本身较强的内在风险特性。商业银行要持续稳定发展,必须能识别所面临风险,才能有效对其进行定性或定量评估。文章就工行黑龙江省分行经营中风险影响因素及风险识别进行分析。

风险 风险评估 风险管理

商业银行是经营货币的金融中介组织,与一般工商企业最大不同之处在于银行利用客户的存款和其它借入款作为其主要的营运资金,自有资本占比低这一特点决定了商业银行本身有较强内在风险特性。对于银行来讲,风险是在某一特定环境下,未来不能够确定的对实现商业银行战略目标产生影响的事项其发生的不确定性。近年来,商业银行面临的外部市场环境发生巨大变化,所面临的风险也越发复杂。全面认识风险特征,建立和完善符合银行管理实际的,满足相关法律法规要求的风险评估机制,全面识别经营中风险因素,增强风险防范能力,提高企业经济效益,具有重要意义。

一、工行黑龙江省分行风险评估现状

商业银行长期以来依靠存贷款利息收入作为主要收入来源,由于长期以来市场机制不健全以及银行的管理体制,风险管理的重点是防范信用风险。没有建立完善的风险评估机构和相应的管理体制,工作流程缺乏完整性,制度缺乏全面性,由于监管及市场的推动各种新业务也在不断推出,针对新业务的风险管理也远远不够,这些都将对商业银行的持续稳定发展带来大的风险隐患。

1.风险评估趋于形式。为提升银行经营管理水平,确保各项工作规范有序开展,有效规避风险,商业银行建立了统一的内部控制体系,对风险评估也有相关制度要求。但对分行来讲,在实际经营过程中风险评估往往流于形式,没有结合本行的经营管理特点,有预见性和针对性进行风险评估工作,从根本上讲,风险防范不力的主要原因是分行的内部控制没有发挥其自身应有的作用,分行管理层和治理层风险意识有待加强,风险评估人员工作能力有待加强,同时对于防控风险工作经验缺失,所以对于风险评估工作未能良好的运转,发挥效用。分行应该有效改善治理结构,形成完善的内部监督机制。

2.缺乏良好的内部环境。内部环境是银行实施风险控制的一个基础,也是有效实施其内部控制的一个保障,直接影响着银行内部控制的执行情况,经营目标的实现。一般包括组织机构设置、管理风格和经营哲学、内部审计、人力资源、企业文化等。在分行没有良好的内部环境的氛围支撑,所以缺乏足够的风险意识和风险管理文化,这也是控制风险失败的原因之一。

3.风险评估体系不健全。风险评估是指银行应该及时识别、科学分析经营活动中与实现企业战略目标相关的各种风险,确定合理应对方案和策略。分行中虽然形成了风险评估的机制,但是没能从目标设定、风险识别、风险分析与评价等几个方面形成严格体系。评价标准没有同一,风险评估体系不完整,有效性低。对于风险识别和分析主要凭经验,在关键控制点上有疏忽,这样在实际运营中必定加大了风险存在的可能性。

4.监管人员素质不匹配。银行业监管特别是银行业内部控制评价工作对从业人员的素质要求很高,不仅要熟练掌握现行的金融法律法规政策制度、金融银行财会原理、各类金融业务的操作流程及可能出现的风险因素等,而且要掌握现代办公机具的运用技术、了解中外各类金融风险的处置办法等。对此,目前监管人员普遍达不到上述要求。

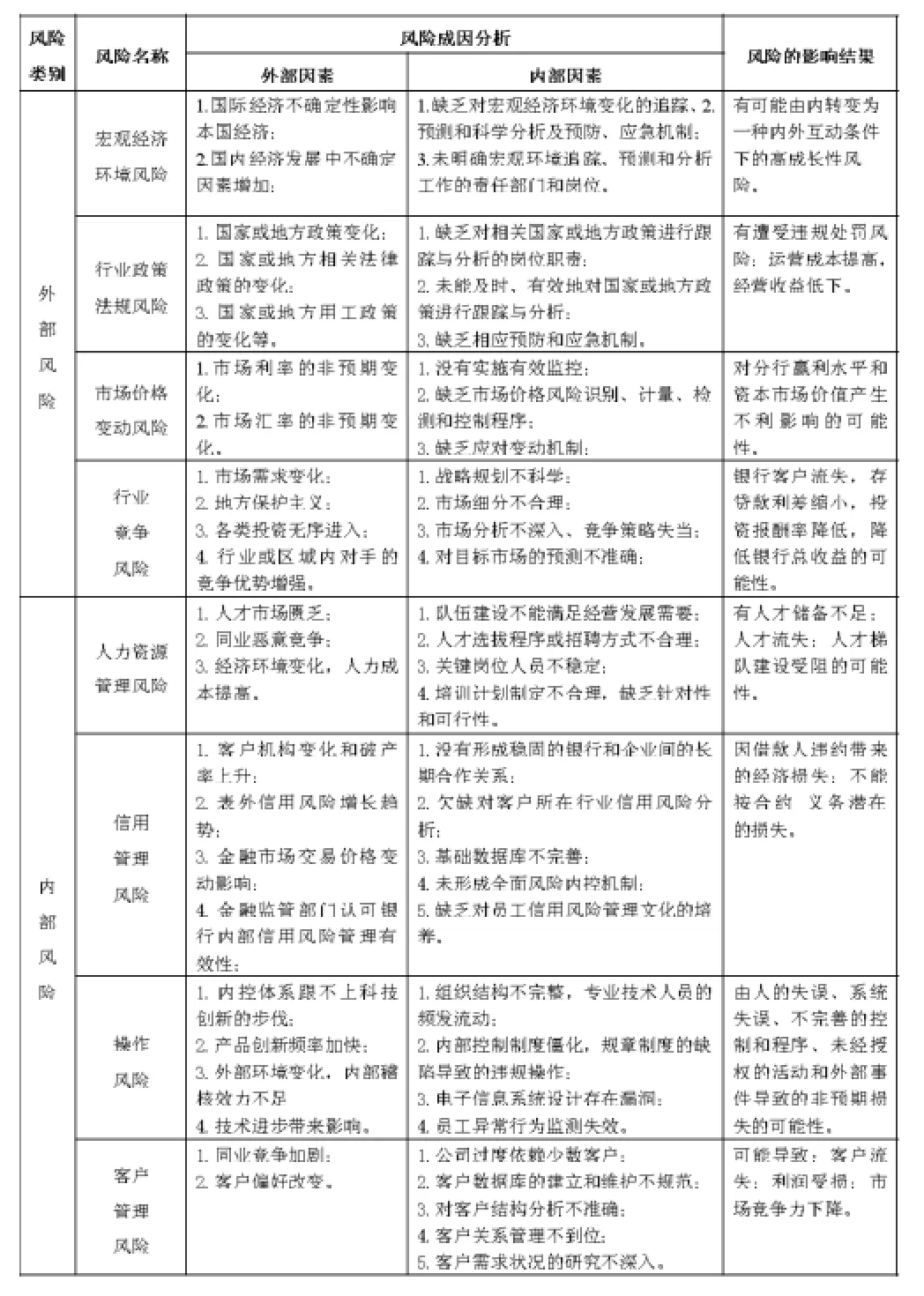

表1 工行黑龙江省分行经营风险成因分析表

二、工行黑龙江省分行经营中的风险识别

作为银行内部控制的一项基础工作,工行黑龙江省分行要对其面临的风险来源,特点,性质进行识别,结合分行经营中的实际情况,通过讨论、访谈、调查、分析、参考专业机构风险事件、征求专家意见等方法,分外部风险和内部风险两大方面进风险识别。

1.外部风险。外部风险一般是分行无法控制的风险。主要有:宏观经济环境风险,行业政策法规风险,市场价格变动风险,行业竞争风险等。(1)宏观经济环境风险。宏观经济环境风险是指由于国内金融业经济形势、市场环境等因素变化,以及国际金融业经济形势、利率变动等因素变化,可能导致的银行业面临的不利经济环境,而给银行带来的预期经济收益的不确定性。(2)行业政策法规风险。行业政策法规风险主要表现在国家在宏观或微观方面政策调整对银行经营活动产生的不利影响。同时银行没有及时跟踪、研究和应对而导致的经营成本提高,正常业务经营受阻,而给银行经营收益带来的不确定性。(3)市场价格变动风险。市场价格变动风险是指因市场价格(利率,汇率,股票价格和商品价格)的不利变动而使银行表内和表外业务发生损失的风险。市场风险对商业银行的价值有着最为直接的影响,一旦市场价格发生任何变动,商业银行的资产和负债价值就会立即发生变动。而在市场风险中,利率风险对商业银行的影响由尤为重要。商业银行作为经营货币的特殊企业,其资金的来源和运用几乎全部以金融资产的形式进行,利率的波动会直接或间接的导致这些资产的价值发生变化,这不但会影响商业银行的财务状况更会对商业银行的价值产生影响,因此,在市场风险中,商业银行对利率风险尤为敏感。(4)行业竞争风险。行业竞争风险主要表现在同行业的竞争,是指由于行业或区域内竞争加剧,银行自身竞争策略欠合理,引起的银行客户流失,存贷款利差缩小,投资报酬率降低,降低银行总收益的可能性。

2.内部风险。内部风险主要是指银行内部管理和控制的风险,是银行内部风险评估的主要内容。文章主要识别的内部风险有:人力资源管理风险,信用管理风险,操作风险,客户管理风险等。(1)人力资源管理风险。人力资源管理风险是指由于银行专业队伍不能满足经营发展需要,人力资源管理办法不健全,关键岗位人员不稳定等原因,导致的人才储备不足而给银行经营目标实现带来的不确定性。(2)信用风险。信用风险是指借款人或交易对手方违约,或者借款人由于信用等级和履约能力的变化导致其债务的市场价值发生变动,进而使商业银行遭受损失的可能性。信用风险不仅存在于商业银行的贷款业务中,也存在于其他表内,表外业务中。(3)操作风险。操作风险是指由于不完善或失效的内部流程、人员及系统或外部事件而造成银行损失的风险。(4)客户管理风险。客户管理风险是指由于对客户结构分析不够精准,客户关系管理不够详尽,客户需求状况不清楚等,可能导致客户对银行信任度改变,而给银行信贷业务的收益带来的不确定性。

三、工行黑龙江省分行风险成因素分析

对工行黑龙江省分行风险成因分析,主要从诱发风险的因素,以及风险的影响结果两个方面进行。如表1所示(见204页)。

四、结论

综上分析,工行黑龙江省分行要结合经营的实际情况对识别出来的风险及分析结果,对其重要程度进行判定,针对每个风险的影响程度从对银行战略方向、财务目标、声誉、运营、环境等方面综合考虑进行评估,把所有风险进行排序,判断重要程度和风险等级,才能有针对性提出风险应对策略,有效进行风险防控和及时应对,保证银行持续稳定发展。

[1] 郭保民.论商业银行全面风险管理体系的构建[J].中南财经政法大学学报,2011(3)

[2] 李汀.商业银行合规风险管理与商业银行规范化经营[J].经济问题探索,2010(4)

[3] 张宇.当前经济形势对我国商业银行风险管理的影响[J].贵州社会科学,2010(1)

[4] 2011中国商业银行竞争力评价报告[R].银行家,2011(9)

[5] 朱霞松.论我国商业银行风险管理[J].科技探索,2010(63)

(作者单位:中国工商银行股份有限公司哈尔滨市融汇支行 黑龙江哈尔滨 150027)

(责编:贾伟)

F830

A

1004-4914(2014)03-204-02

猜你喜欢

应用能源技术(2020年11期)2021-01-26

海峡姐妹(2020年5期)2020-06-22

消费导刊(2017年20期)2018-01-03

黑龙江省人民政府公报(2017年6期)2017-07-25

黑龙江省人民政府公报(2017年22期)2017-03-26

黑龙江省人民政府公报(2017年21期)2017-03-20

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

中国卫生(2015年8期)2015-11-12

当代经济(2015年4期)2015-04-16

湖南安全与防灾(2014年5期)2014-02-27