2013年12月以来我国生猪生产及猪肉消费情况

2014-04-24 06:52彭华

中国猪业 2014年2期

彭 华

(中国农业科学院农业信息研究所,北京 100081)

2013年12月以来我国生猪生产及猪肉消费情况

彭 华

(中国农业科学院农业信息研究所,北京 100081)

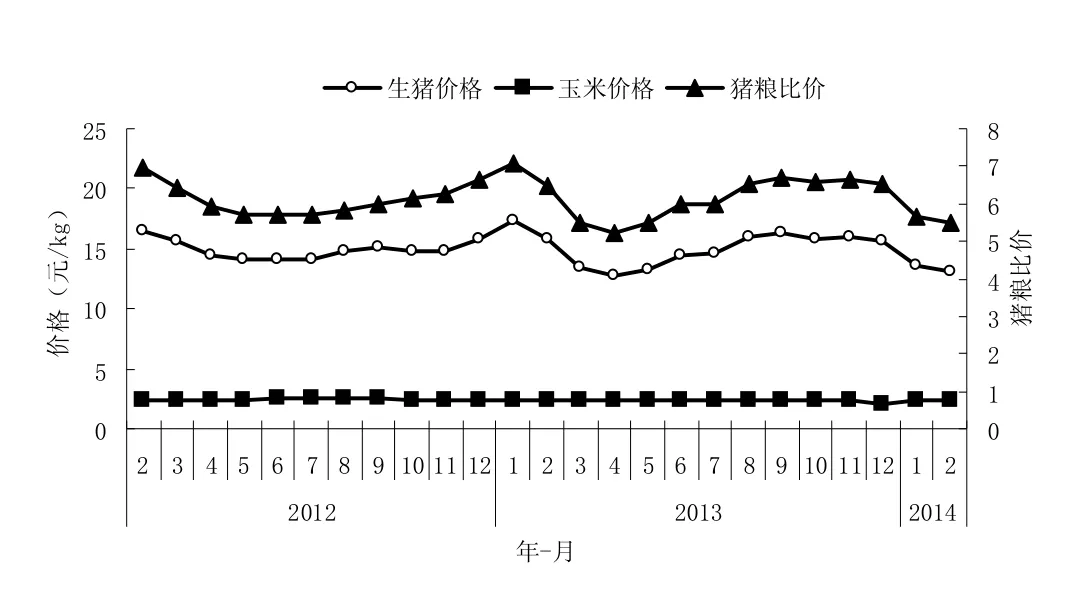

发改委数据显示,2013年12月中下旬以来,生猪价格由升转降,持续走低(图1)。截至2014年2月12日,全国大中城市生猪出场价格13.12元/kg,比前期高点(2013年12月11日)下跌18.2%。全国主要批发市场玉米价格为2.38元/kg,与上周持平;猪粮比价为5.51∶1,连续5周低于6∶1的全国平均盈亏平衡点。全国二元母猪销售价格为30.51元/kg,比上周下降0.13%。但二元母猪价格波动较小,2013年在30.5~33.2元之间小幅波动。

农业部发布的4 000个监测点生猪存栏信息显示,2013年12月生猪存栏较上月减少2.4%,较2012年同期减少0.5%,能繁母猪存栏较上月减少0.7%,较2012年同期减少2.7%(图2)。

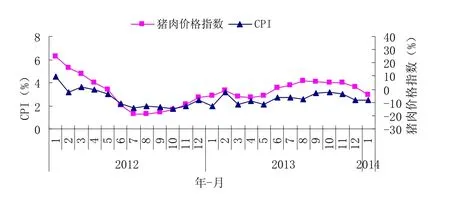

国家统计局发布的2014年1月份居民消费价格指数(CPI)数据显示,CPI环比上涨1.0%,同比上涨2.5%(图3)。从环比数据看,鲜菜、鲜果、水产品、蛋、液体乳及乳制品、牛肉和羊肉价格都有不同程度的上涨,鲜菜和鲜果价格上涨较为明显,环比涨幅超过了10%。1月份,猪肉价格环比下降1.0%,同比下降4.3%。

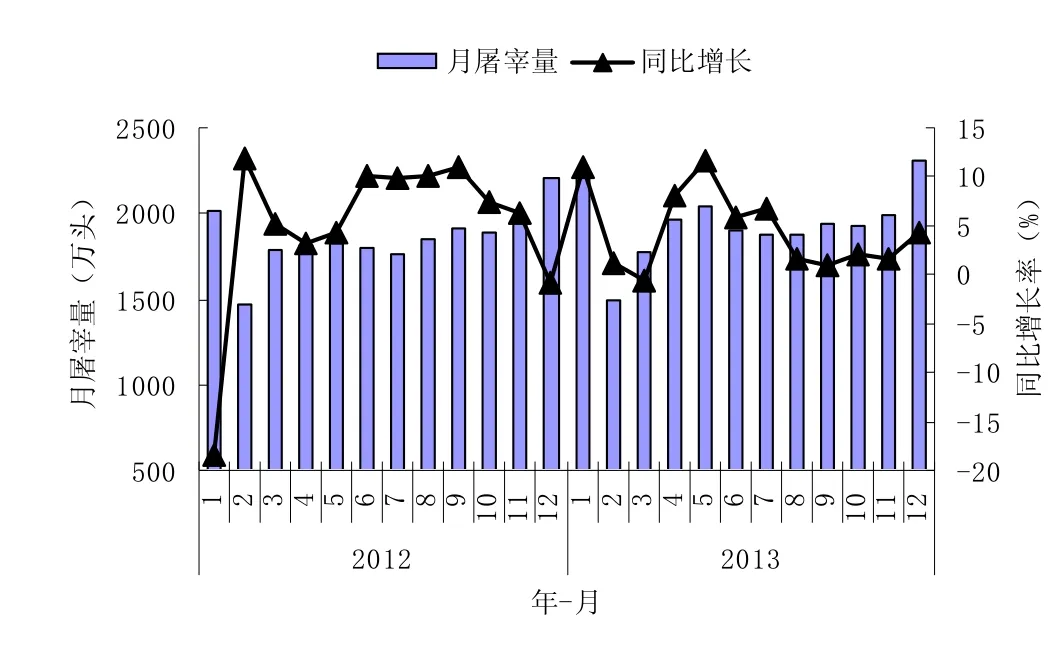

商务部发布的全国规模以上生猪定点屠宰企业屠宰量显示,2013年12月份全国规模以上生猪定点屠宰企业屠宰量为2310.5万头,较上月增加16.2%,比2012年同期增加4.4%(图4)。1~12月份累计生猪屠宰量为23.3亿头,同比增加4.6%。2013年第四季度全国规模以上生猪定点屠宰企业病害猪无害化处理量19万头,比上季度增加1.02%(图5)。

猪肉价格在腊月需求旺季出现下跌,这是近10年来从没有出现过的情况。分析原因,主要有以下几点:一是产能过高。2011~2012年,养猪业产能急剧扩张,目前全国母猪存栏量在5 000万头左右,仍然大大过剩,当母猪存栏量降至4 700万~4 800万头时,生猪养殖才可能走出亏损境地。二是养殖户集中出栏。2013年下半年,生猪价格持续回升,并且养殖户普遍看好年末价格预期,积极补栏,造成年末集中出栏,供应量大幅提高。三是消费需求增长偏弱。因受到“三公”经费缩减的影响,2014年团拜、聚会等团体消费减少,很多单位采购猪肉的福利消费也大幅降低。

图1 最近24个月全国生猪出场价与主要批发市场玉米价走势图

图2 最近24个月4 000个监测村生猪及能繁母猪存栏同比增长趋势图

图3 最近24个月CPI及猪肉价格指数走势图

图4 最近24个月全国规模以上生猪定点屠宰企业屠宰量同比增长趋势图

图5 2011年以来全国生猪定点屠宰企业病害猪无害化处理量季度变化趋势图

从生猪生产周期看,目前生猪价格已进入下行通道,与前几年的情况基本相似。从存栏情况看,当前我国生猪产能处于正常偏高水平,春节过后,进入消费淡季,市场供大于求的情况仍可能持续一段时间。虽然节前,国家发改委表示将适时推出收储政策,但业内人士表示,国家的调控政策或难很快落地,即使真的启动收储,托市效果也十分微弱,猪价在2014年上半年都难有起色,整个市场的恢复最起码要等到下半年。建议广大生猪养殖户根据市场价格变动情况,加快淘汰一部分超龄母猪,促进养殖结构调整。同时,要依靠科学管理和规模化生产降低养猪成本,从而在猪价进入低谷时能够更好地抵御市场风险。即便利润微薄也可以积少成多,保存实力,而在猪价上涨时获得合理回报。

猜你喜欢

北方牧业(2022年11期)2022-11-21

今日农业(2022年4期)2022-11-16

中学生数理化(高中版.高考数学)(2022年4期)2022-05-25

今日农业(2021年21期)2021-11-26

今日农业(2021年21期)2021-11-26

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

新世纪智能(教师)(2021年2期)2021-11-05

教育周报·教育论坛(2021年21期)2021-04-14

今日农业(2020年16期)2020-12-14