在变化中预测风险从风险中寻找机遇

——2014年中国养猪业前景分析

2014-04-24 07:46:27王亚辉洪艺珊

中国猪业 2014年2期

本刊记者 王亚辉 洪艺珊

在变化中预测风险从风险中寻找机遇

——2014年中国养猪业前景分析

本刊记者 王亚辉 洪艺珊

近年来,我国生猪产业经济形势发生了一些新的重大变化,产业结构进一步调整,规模化生产步伐加快,组织化程度不断提高,养猪生产总体处于平稳发展状态。随着我国城镇化进程的加快,城乡居民消费水平的提高,人们对猪肉产品的市场需求刚性增加,我国生猪产业发展面临着难得的历史机遇。政府对生猪养殖的政策扶持力度不断加大,一些跨行业资本也纷纷进驻生猪产业,猪市似乎火了起来。但同时我们也应清醒地看到,养猪又是高风险的行业,经济增速下滑,生产方式落后,产能严重过剩,饲料成本攀升,畜产品质量安全压力增大,资源生态环境约束趋紧,疫病防控风险较大,这些因素已经成为制约生猪产业健康稳定发展的主要瓶颈。

过去的2013年,我国养猪行业惨淡经营。上半年,受黄浦江死猪漂浮事件等多种因素的冲击,猪价一路下跌,4月上旬跌至谷底,亏损期长达160天;6月下旬生猪价格开始出现小幅反弹,但盈利水平有限,猪粮比价长期在6∶1~6.7∶1之间弱势震荡;12月中旬猪价再次小幅回落,至12月底已跌至6.2∶1,接近盈亏平衡线。

2014年猪市开年不利,元旦过后猪市行情持续回落,生猪交易量明显减少,全国各地猪价继续呈现弱势运行,养殖效益缩水严重。为对2014年整个生猪产业链的市场变化形势、风险及机遇进行预警分析,并对避险增效措施进行研讨,2014年1月10日,由搜猪网_中国生猪预警网主办的以“变化、风险、机遇、价值”为主题的第一届中国猪产业链市场风险预警年会在北京召开。会上,参会代表就饲料与种猪市场、疫病防控形势、生猪市场行情与调控政策等话题进行了深入探讨和交流。那么,2014年中国养猪人需要关注生猪产业链的哪些环节呢?本刊记者和编辑将与会专家和代表的观点归纳、总结后刊发如下,希望能对广大读者有所帮助。

⊙关注点一:饲料原料供给由紧转松,价格弱势运行

饲料原料供需格局和价格波动对饲料生产、进出口企业和养殖企业影响巨大。近年来,受资源紧缺、气候变化影响,饲料原料供给持续偏紧,同时消费需求呈刚性增加,导致饲料原料供需矛盾日益加剧,价格不断上涨,波动更加频繁,饲料生产经营风险加大,养殖利润下滑。

2013年,玉米、豆粕等饲料原料价格整体进入上涨通道。2013年初,受恶劣天气影响,全球玉米减产导致供应面紧张,玉米价格曾一路走高;后期受南美新收获玉米上市及美国玉米强劲复苏影响,玉米价格略有下降。据农业部监测数据显示,2013年,国内市场玉米平均价格为2 453元/吨,与2012年相比持平略涨。而2013年国内外豆粕市场走势以区间震荡为主,但不乏阶段性拐点。2013年初,虽然南美大豆产量实现预期,但港口拥堵以及工人罢工严重延误大豆装运进度,豆粕价格高位运行;4月份南美大豆运输问题解决,外加美国大豆出口高于预期,同时由于国内H7N9流感疫情影响消费,豆粕价格跌幅明显;5月份由于美国大豆种植进度滞后另加天气炒作推动豆价止跌反弹;进入9月份,美国大豆展开收割,且单产高于预期,天气炒作失灵,但由于国内需求旺盛,豆粕价格高企。据统计,2013年国内市场豆粕平均价格为4 320元/吨,较2012年涨幅高达10.9%。

表1 中国玉米供需平衡分析 (千吨)

预计,2014年全球饲料原料供需格局将整体偏松,价格继续上涨空间不大,弱势运行的趋势明显。主要原因是:玉米方面,2013年我国粮食产量突破6亿吨,成功实现“十连增”,其中玉米产量也创出历史新高,播种面积增加了108万公顷,单产水平提高了158 kg/公顷,总产量超过2.17亿吨(表1)。大豆方面,虽然国内大豆播种面积下降,产量下滑,但减幅有限,且我国豆粕市场对外依存度较高,国内豆粕供应量取决于国际市场。目前美国现货大豆处于季节性上升期,南美新作大豆产量较高,全球大豆供给充裕。上述因素奠定了2014年玉米、豆粕等饲料原料供给相对宽松的格局,价格看涨的概率不大。

⊙关注点二:猪饲料产量稳步增长,产品结构变化明显

2002~2012年间,我国饲料总产量呈逐年递增之势,年均增长率为8.9%,其中,猪饲料年均增长率为9.8%。2013年全国商品饲料总产量19 100万吨,其中,猪饲料产量8 000万吨,同比增长3.6%(图1、图2)。当前生猪存栏基数处于高位,为猪饲料市场需求提供了巨大空间,中国饲料工业协会信息中心研究员陆泳霖预计,在全国经济不出现大幅震荡的情况下,2014年猪饲料产量还将呈现持续稳步增长的态势,未来5年,猪饲料仍是增长最快的饲料品种。

图1 2013年我国主要饲料产品结构示意图

在猪饲料产量持续增长的同时,饲料产品结构不断调整。猪配合饲料的比重逐步上升,而浓缩饲料和预混料的比重不断下降。猪配合饲料产量比重从2008年起逐年上升到2012年的75%,尤其自2009年以来,4年间增长了11个百分点,而猪浓缩饲料产量比重由33%~34%区间降到2012年的17%。这可能是由于近年来饲料原料价格高位运行,养殖(场)户自配饲料、使用浓缩料和添加剂预混料的成本大幅上升,导致浓缩饲料和预混料的市场大幅萎缩,于是配合饲料在整个产品结构中的比重明显上升。

图2 2013年我国主要饲料产品同比增幅示意图

⊙关注点三:种猪市场潜力巨大,提高育种效率是核心

育种是畜牧业的制高点,我国虽是养猪生产大国,但高端种质资源却长期依赖进口,生猪育种产业和种猪市场发展严重滞后,这不利于我国自主生猪良种繁育体系的建设,也不利于我国种猪企业核心竞争力的培育,另外,引种带来外来疾病的风险也不断增加。

正邦集团农牧产业集团副总裁兼加美(北京)育种科技有限公司总经理马新民指出,目前我国种猪市场仍处于初级发展阶段,种猪重点市场布局无序,种猪企业技术、管理、规模参差不齐;育种环节薄弱,主要是由于企业育种经费投入不足,选育群体规模太小,育种规划不够系统持久,选育方法不够科学严格,不能长期坚持性能测定,有效积累育种数据,致使我国长时间处于“引种-维持-退化-再引种”的恶性循环中;种猪质量不高,表现在后备母猪淘汰率高,国内出栏的二元种猪在进入种群生产后,存栏20%甚至更高比例的后备母猪被淘汰,抗病力强、繁殖性能好的优良父母代种猪仍供不应求。

针对2014年我国种猪市场发展态势,马新民表示,2014年我国种猪市场将保持快速发展势头。主要表现为以下几个方面。一是种猪市场将更加规范,监管将更加严格。国内种猪业以中粮种猪、正邦种猪为代表的龙头企业都在朝着育种标准化、规范化、工厂化的方向发展。严格开展大规模群体性能测定,准确掌握育种指数信息,切实提高育种效率是加快发展种猪产业的基础。二是种猪市场呈多元化发展趋势。我国幅员辽阔,各地的猪肉口味及消费习惯存在一定差异,因此各地养猪生产对种猪的要求也不尽一致。三是种猪市场将由品系竞争转向品牌竞争。随着引种越来越频繁,种猪品种的同质化倾向也更加严重,猪场之间、种猪之间品质的差异越来越小,品系已不再成为种猪企业的优势,而企业信誉、市场占有率、技术服务、品牌知名度成为重要的竞争内涵。四是种猪市场对种猪健康的关注度有所提高。目前国内种猪首要面临的就是健康问题,客户引种和生产首先考虑的因素就是种猪的健康和安全。

⊙关注点四:猪病防控形势依然严峻,严格生物安全措施是关键

在做好育种工作,选好种猪的前提下,养好猪,提高猪只免疫力,使其健康生长,是科学养猪的关键。目前,猪群疾病已成为制约我国生猪产业可持续发展的主要瓶颈之一。

勃林格殷格翰(中国)动物保健品有限公司技术总监朱连德认为,2014年我国猪病流行可能呈现以下特点:一是呼吸道症候群仍长期、普遍存在(图3),繁殖障碍症候群同样不容小觑。受环境污染、气候变化和抗生素限制性使用等因素影响,猪支原体肺炎的发病率可能会出现上升态势,但急性发作的几率较低,需要注意尽量减少猪群应激;猪蓝耳病对保育猪群、生长猪群的威胁依然存在,但流行强度和发病严重程度将呈现下降态势,持续性感染和猪群免疫抑制表现较为突出,猪只生长速度放缓,饲料转化率降低,但成活率有所改善;猪伪狂犬病发病率在2012~2013年有所回升,疫情由北方向南方扩散,目前全国范围内猪场伪狂犬病毒gE抗体阳转率升高,零星多点散发的可能性极大;猪瘟出现暴发流行的可能性较低,临床仍以继发感染为主,但不排除因免疫失败或免疫干扰等因素引起个别猪只发病;猪圆环病毒检出率在2012~2013年有所增加,但其危害方式由原来典型的繁殖障碍、严重的断奶后多系统衰竭综合征或皮炎肾病综合征转向以免疫抑制为主;口蹄疫疫情仍将呈现点多面广但强度不大的流行态势,临床以零散病例较为常见,但是不排除因免疫不到位出现局部地区流行的可能性。二是腹泻症候群的发生或将缓和。近两年来,由猪流行性腹泻、猪传染性胃肠炎病毒、霉菌毒素等因素引起的猪腹泻症候群肆虐中国。但由于大部分猪群已产生有效抗体,可提供足够的保护力,2014年发生流行性腹泻的可能性降低。不过由于病原的广泛存在,免疫抑制因素的影响,也不排除在极端恶劣气候条件或较大环境应激下发生流行的可能性。三是一些老病新发,流行风险在增加。猪丹毒已消失多年,但自2010年开始,在个别省份猪群中发现猪丹毒病例,到2013年大多数地区出现临床病例,该病的发生范围、发病率和死亡率将会上升,但大面积暴发的可能性较低。胸膜肺炎放线杆菌、副猪嗜血杆菌感染的情况依然存在,若蓝耳病、圆环病毒病危害加大,阶段性发生的可能性增大。

图3 2005~2013年呼吸道综合症猪群携带病原情况

面对猪病发生流行的复杂性和不确定性,朱连德表示,建立并完善猪场的生物安全体系是有效防控猪病的重要抓手。他认为应严格隔离、消毒和防疫,正确处理动物尸体和粪污,加强对人、动物和环境的控制,建立起包括普通生物安全和免疫防护在内的涉及猪场外围大环境预警、猪场内饲养管理小环境改善以及建立猪群机体防御屏障、提升免疫力的多层次全方位的立体式生物安全防御网络。朱连德强调,制定、调整免疫程序应科学合理,免疫时机应正确把握,需要了解病原感染潜伏期、疫苗起效时间、疫苗免疫保护期、疫苗间以及疫苗与疾病间的交互影响。

⊙关注点五:生猪市场行情上扬有变数,淘汰过剩产能或迎新生机

“辛苦几个月甚至大半年,好不容易把猪养肥,本指望卖个好价钱,谁知行情如此差,等来的却是失望和痛苦”,不少养猪户纷纷抱怨,“现在养猪不赚钱”。2014年元旦过后,湖北一猪农因猪价大幅下滑、经营亏损而自杀逃债,这令广大养猪同行震惊不已。现在的猪还敢养吗?该怎么养?这是需要大家深思的问题。

图4 2009~2013年猪料比价走势分析图

图5 2008~2014年猪价预测走势与实际走势吻合度分析图

表2 中国生猪产业链数据库2012/2013年度同比变化

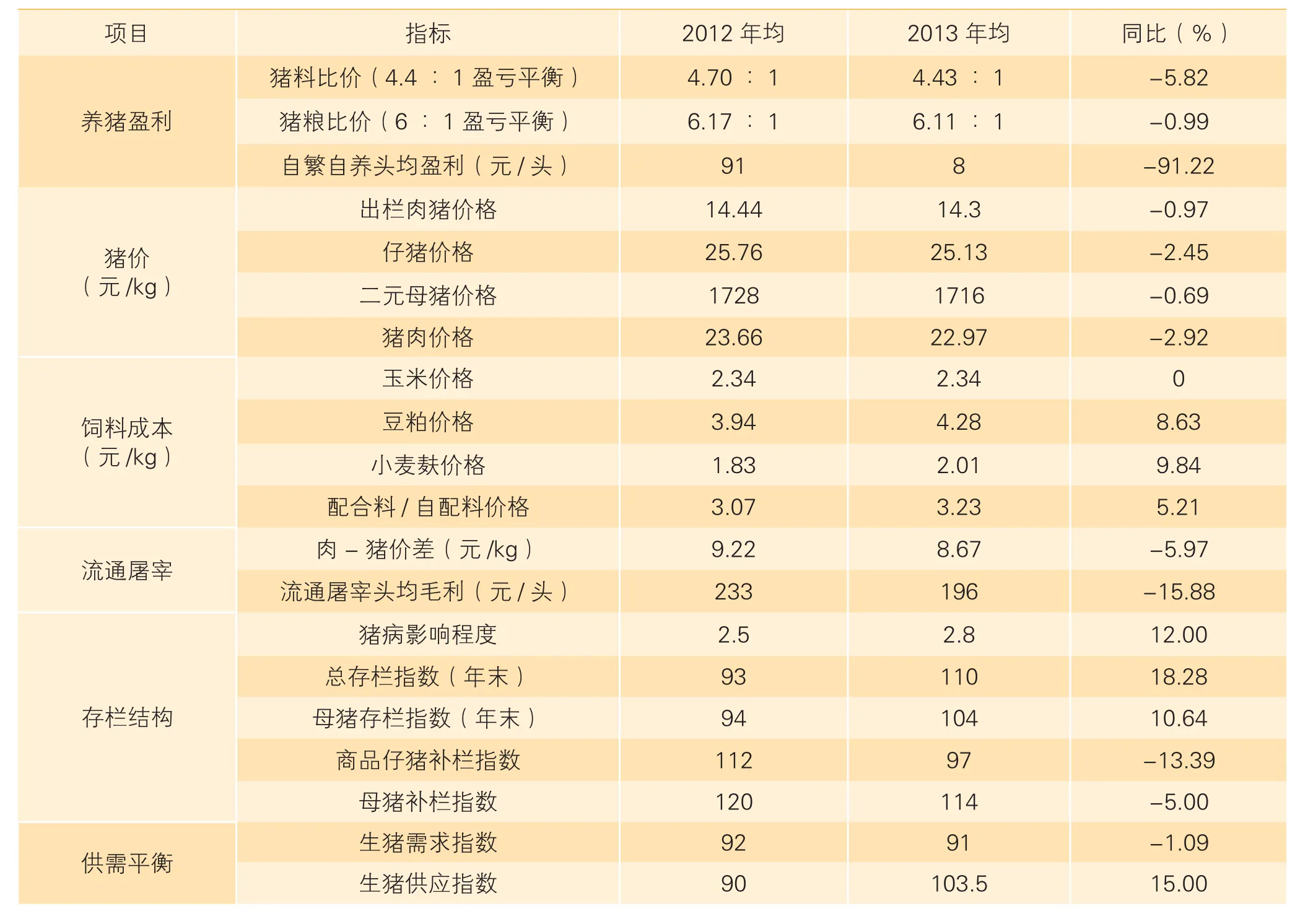

2013年我国生猪产业跌宕起伏,生猪市场经历了由深度亏损到缓慢复苏到再次下行的过程,即使到了2014年春节前的消费旺季,猪价的反弹力度也非常有限,并未进入上行通道。来自中国生猪预警网的监测数据显示,2013年全年猪料比价均价为4.43∶1,仅略高于4.4∶1的盈亏均衡线,较2012年的4.7∶1同比下跌了5.82%(图4、表2)。2013年全国生猪自繁自养出栏头年均盈利水平仅为8元,较2012年的91元缩水了91%,而2012年较2011年的头年均盈利的537元同比缩水83%。全国生猪市场连续两年盈利水平大幅缩水(图5、表2)。对于猪价持续走低,业内人士分析认为,生猪存栏基数高位,市场供应充足,是猪市长期不振的主因。据商务部统计,2013年12月国内生猪定点屠宰量达到2 310.5万头,环比增加16.2%,同比增加4.4%,国内猪肉供应充裕,生猪市场供过于求。此外,猪肉进口增量,终端消费低迷,也对生猪市场造成一定的冲击。据美国肉类出口协会统计,2013年我国进口猪肉57万吨,同比增长了9%;进口猪副产品80.5万吨,同比下降了4%;猪肉及猪副产品总体进口量137.5万吨,同比增长了5%(图6)。预计2014年猪肉进口还将维持这一增长势头,但增幅可能有所下降。进口猪肉产品对国内市场的影响不容小觑。而受宏观经济形势低迷和公款消费减少等因素影响,近两年来户外餐饮消费明显下降,制约了猪肉消费需求。另外,由于2014年春节前期养殖户压栏惜售,造成毛猪在年末集中出栏,加之近期部分地区发生疫情,各地出现恐慌性抛售,进一步加大了短期内生猪市场的供应量,导致猪价逆市下滑。

图6 2000~2013年我国猪肉及猪副产品进口量

搜猪网总裁兼首席分析师冯永辉认为,2013年底全国母猪补栏量小于淘汰量,总量开始回落,但由于从母猪存栏下降到总供应量下降有10个月左右的时间,因此2014年上半年全国生猪总存栏及供应量仍将处于过剩状态,若2014年过剩产能充分释放,届时生猪供应量将有可能达到罕见高点。而猪肉消费需求可能更多的需要季节性消费来拉动,另外,宏观经济走势也会对其有重要影响。由于母猪补栏及当前存栏已经严重过剩,若宏观经济回暖乏力,居民消费信心提振不足,猪肉消费旺季又未来临,加之饲料成本连年上涨,猪病流行复杂性加剧,2014年我国生猪行业或将深度亏损,并很有可能成为近三年来亏损最为严重的一年。但2014年又是生猪周期的转折年,淘汰落后产能、加快行业洗牌的概率极高,从而有望结束自2010年开始的大周期,转向小周期的走势,而进入新一轮的大周期,届时,后市的猪价上涨有可能持续一年以上。但2014年我国生猪市场是否能够完成淘汰过剩的母猪产能仍是未知数,近年来,生猪产业规模化程度不断提高,跨行业资本又大量进驻,较高的抗风险能力使得淘汰过剩产能的时间被拉长,难度加大。“若2014年生猪市场亏损期间,仍像2013年一样,未淘汰过剩母猪,2014年底猪价也很难有大的起色”,冯永辉不无担心的表示。

⊙关注点六:市场调控力度将加大,稳定生猪生产是目标

猪贱伤农,肉贵伤民,猪价大起大落将影响食品类消费价格,从而导致CPI的剧烈波动。为防止生猪价格出现过快过度下跌,避免生猪养殖大面积亏损,努力缓解生猪生产和市场价格的周期性波动,国家出台了生猪价格调控预案,通过发放补贴、冻肉收储、调节猪肉进出口等手段,对生猪市场进行调控。母猪补贴、低保消费补贴和猪肉进出口调控周期相对较长,短期作用不会太明显。而对短期市场影响最大的是收放储,收储前期,猪市处于下跌和刚刚触底,收储有一定的止跌托底作用,可达到预期效果。2013年上半年,国家适时启动了调控预案,在全国20多个省份同时启动了冻猪肉的储备工作,通过多批次的收储有效抑制了生猪价格的快速下跌,稳定了猪价。2014年中央一号文件又提出,要完善生猪市场价格调控体系,以稳定农产品市场。近日,国家发改委也表示,将密切关注生猪生产和市场价格变化,根据市场情况,适时启动调控预案。

冯永辉对2014年国家生猪市场调控政策进行了预测分析,猪粮比价跌破6∶1连续4周以上收储,跌破5.5∶1后加大收储,跌破5∶1后发放母猪补贴、限制猪肉进口。他指出难点在于淘汰过剩产能的“度”和“时机”的把握。

⊙编后语:

受宏观经济走势、供需形势和生产成本影响,2014年乃至未来更长一段时间的中国生猪市场充满着变数与风险。这就需要我们养猪人有迎接挑战的勇气、准备和信心。尽管外部环境存在着诸多的不确定性,但风险中蕴藏着机遇和价值。我们养猪人可以以不变应万变,以不变的优质产品应对万变的市场形势,抓好生产,改善产品质量,夯实基础,修好内功,这可能是赢得2014年生猪市场的关键。

猜你喜欢

今日畜牧兽医(2022年10期)2022-12-23 06:23:08

猪业科学(2022年5期)2022-06-01 23:37:30

今日农业(2021年19期)2021-11-27 00:45:49

今日农业(2021年13期)2021-11-26 11:50:54

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年14期)2021-11-25 23:57:29

猪业科学(2021年6期)2021-08-12 06:43:00

今日农业(2020年15期)2020-09-25 03:03:02

今日农业(2019年14期)2019-09-18 01:21:44

猪业科学(2018年4期)2018-05-19 02:04:32