中国农业政策性保险制度的发展取向

2014-04-23 03:10曹云峰

首都经济贸易大学学报 2014年3期

李 含,曹云峰

(1.北京科技大学 金融学院,北京 100024;2.首都经济贸易大学 金融学院,北京 100070)

一、中国农业政策性保险制度发展现状

农业政策性保险是农业保险的一种特殊形态,是指政府为了实现特定的政策目标,依托保险公司市场化经营,通过保费补贴等政策扶持,对相关农业保险业务参与主体因自然灾害突发或意外事故造成的经济损失而提供的保险服务,达到减灾减损目的的保险制度。此类保险体现为极强的社会正外部性、较高的实际运作成本和资金极低的回报率,甚至经常发生亏损。在引导市场发挥主体作用的今天,资本的逐利性使农业保险公司不愿意经营或无力经营农业保险,故而应将其纳入政策性保险的经营范畴,在政府政策的大力支持下,例如,提供大规模的保险费补贴、免征所得税、提供再保险和其他财政金融支持,甚至立法强制实行。因此,农业政策性保险体现了国家意志和产业政策导向,具有较强的政策意义。

近年来,中国农业政策性保险在各级政府政策的大力支持下,呈现出较快的发展势头。目前已经形成了具有鲜明区域特色的五大模式:上海安信、吉利安华、浙江共保体、黑龙江农垦阳光模式、新疆建设兵团中华联合等,其制度框架是依据当地经济社会发展水平和农业生产条件设计制定的。五种模式体现出以下共同特征:第一,农业政策性保险的发展主要依靠地方政府的推动;第二,农业政策性保险运行实行行政手段与市场手段相结合;第三,各模式均能够采取有效措施预防和分散风险;第四,“以险养险”[1]成为农业政策性保险最为有效的保障措施。从整体上来看,目前市场上存在的农业政策性保险险种已达160多个,基本涵盖了种、养两业,保险服务领域不断拓宽;试点推进已由2007年的6省区扩展至16个省区和新疆建设兵团;多元化的农业政策性保险组织形式和初步形成的农业政策性保险体系。当前,中国经营农业政策性保险的公司组织形式主要有股份制商业保险公司、农业保险合作组织、专业农业保险公司、外资独资或合资农业保险公司等,各公司相互促进和补充,初步形成了中国自己的农业政策性保险体系;农业政策性保险的功能作用逐步发挥,2012年中国农业保险实现保费收入110.7亿元,比上年增长1.1倍,为1400余万受灾农户支付赔款70亿元。从2006年至2012年,农业保险赔付共计117.26亿元。

二、中国农业政策性保险制度发展中存在的问题

最近几年中国的农业政策性保险在政府政策支持和推动下有了明显的发展,但在发展环境、制度设计与制度安排等方面尚存在诸多问题,具体分析如下:

(一)相关法律制度缺失,急需完善的法律法规支持

中国开展农业政策性保险已有几十年的历史,但一直未对农业保险进行专门立法。现行法律体系只有《保险法》和《农业法》中有关于农业保险的相关规定。在当前法律制度缺位的情况下,无论在性质、经营方式方法、管理规章制度等方面和商业性农业保险都有很大不同,但目前还只能沿用商业农业保险的相关法律法规,管理错位、效率低下、有关责任主体法律地位不明晰、缺乏专门的法律支持;简略的原则性规定也不足以保障农业政策性保险的健康发展。因此,农业政策性保险法律制度缺位成为制约中国农业政策性保险发展的关键因素。

(二)政策性不突出,政府的主导和推动职能薄弱

长期以来,中国由于农业保险法律法规缺失,政府在开展农业政策性保险中应发挥的职能作用无法以法律形式加以明确,故实际发挥作用中具有较大的随意性。首先,在中央政府层面,中央财政扶持手段和力度仍不明确,缺乏相关政策及配套措施。而且在财政部、保监会、农业部等不同部委间,缺乏有效的协调机制,各部委在推进农险方面没有明晰的职责界定。其次,各地方政府对其主导作用认识不统一,对农业政策性保险的政策目标和导向不明确,没有设立常态化、正规化的机构,加之缺乏对农业风险的科学认识,使其主导作用的发挥极其有限。再次,政府对农业政策性保险的财政补贴缺乏长效机制,补贴水平远远落后于发达国家,补贴方式也存在诸多隐患。纵观国内外的农业政策性保险的发展实践,如果没有政府强有力的政策支持和充足的财政津贴,无论采用哪种经营方式,农业政策性保险的保障作用都十分有限。

(三)供求不平衡,无法依赖市场力量自发形成

从中国农村经济发展水平和自然环境等方面看,理论上中国农业保险的自然需求较为充分,但从实践上看中国农业保险的有效需求却严重不足。究其原因包括:农民保险意识较差,总体上属于低收入群体,支付能力弱;保险价格即保险费率较高,加之中国现行农业保险品种单一,且保障程度低;特别是中国特有的家庭联产承包所有制的土地经营模式,使得农业保险无法获得收益而实现规模经济,客观上削弱了农业保险的经济保障基础,较小的经营规模使农民产生较低的预期收益、缺乏保险意识,因而不愿付出高额的保险费成本。农业保险公司作为农业保险的供给主体,因农业保险的政策性不明确,并缺乏相应的法律法规支持,农业保险业务很难在高于盈亏平衡点的状态下获得持续经营;且中国缺乏完善的再保险制度安排,风险过于集中在经营主体自身,这使得保险公司农业保险业务的经营业绩与资本的追逐利益原则发生严重分歧,供给主体 (农业保险公司)和需求主体 (农民)双方之间很难找到实现农业保险良性发展的平衡点。图1是中国农业保险市场供求机制分析图。

图1 需求与供给曲线

图1中初始需求曲线为D,初始供给曲线为S(由于需求偏低,供给不足),图中曲线D、S难以相交。如果国家对从事农业保险业务的保险公司实施保险补贴或税费减免,会使S曲线向右下方移至S’(即加大供给),假设D不变,D与S’相交,则供求均衡点位A,均衡价格为PA,均衡供给量为QA;如果国家对参加保险的农民提供部分保险补贴,则D向右上方移至D’,假设S不变,则D’与S相交,供求均衡点为B,均衡价格为PB,均衡供给量为QB;如果政府对农业保险供求双方同时采取政策扶持,则S’、D’会在C点相交,均衡价格为PC,均衡供给量为QC,可以看到此时的均衡供给量大于其他情形的供给量,但均衡价格不一定是最低的。通过分析表明:政府对农业保险的政策性扶持是影响其供求变化的重要因素。

(四)制度不完善,发展农业政策性保险的金融环境欠佳

中国农业政策性保险发展至今,在制度层面的实践问题并没有真正解决。农业保险的再保险机制、农业巨灾风险保障制度等缺乏一套合理的制度安排。同时,农业政策性保险发展的金融环境不能提供相应的支持,包括市场经济的发展、法律、税收、保障制度、资金、资源和技术支持以及监管体系等方面的建设不能满足农业保险健康发展的需要。此外,中国农业政策性保险目前的险种、价格形成机制、保险服务方式也需进一步改进和完善。

三、国外主要农业政策性保险制度模式分析及经验借鉴

(一)国外主要农业政策性保险制度模式分析

1.政府引导型:主要特点是由国家设立专门的保险机构,主管和经营农业政策性保险,并建立完善的农业保险法律体系和农业保险再保险体系,采用农业巨灾基金证券化手段来分散转移农业巨灾风险;联邦政府对农业政策性保险公司进行财政补贴,并实施多项税收优惠政策;农民投保则采用强制保险和自愿保险相结合的方式。这种模式以美国为代表。

2.民营互助合作会型:主要特点是自发互助合作,政府补贴力度大。政府建立了完善的农业政策性保险制度,对影响国计民生和农民收入较大的农作物和畜牧通过专门立法实行强制保险;对剩下的农业保险实行自愿投保方式,即强制保险与自愿保险并行。这种模式以日本为代表。

3.政策优惠型:主要特点是民办公助,农业保险由民间自发开办,政府不直接干涉农业保险的经营与管理,全国也没有形成完善的农业保险法律体系及制度,农业保险业务主要由私营公司或保险合作社经营。国家为投保农业保险的农民和开办农业保险业务的私营保险公司给予一定的保费补贴和税收减免等优惠政策。农民自愿投保,不强制。这种模式以法国为代表。

4.政府主办型:主要特点是强制性和统一性;政府成立专门的农业保险公司,负责提供农业政策性保险;为确保粮、棉生产的稳定,对承保标的和责任范围予以限定,主要承保农作物为主;政府实施保费补贴和农业保险业务费用补贴;由国家政策性金融机构通过银行贷款提供资金扶持农业保险公司的持续发展[3]。这种模式以泰国为代表,主要是发展中国家采用。

(二)经验借鉴

通过对国外农业政策性保险制度模式的研究,从以下方面可以借鉴:

第一,建立完善的农业政策性保险的法律体系。国外农业政策性保险制度发展经验表明,各国均从法律上规定政府对农业保险的支持,建立完备的农业保险法律体系是其发展基础。如日本的《农业灾害补偿法》、美国的《联邦农作物保险法》和《1994年农作物保险改革法》都明确规定了政府对农业保险公司的支持,完备的农业政策性保险法律体系奠定了这些国家农业保险发展的基础。

第二,实施农业保险的补贴和税赋优惠方面的政策。美国、日本、法国等发达国家政府对农业保险都实行了高额的补贴和税收优惠政策。实践证明实施财政补贴的农业保险政策,能有效的调高农业保险公司拓展农业保险业务的能力和农民参保的积极性。建立由政府支持的农业政策性保险制度,是农业保险发展的必然。

第三,开创了农业保险“分级”风险保障机制体系。发达国家对其农业保险体系及经营模式进行了精心规划,他们的农业政策性保险均建立了“分级”体系,国家出面组建了最高一级的全国性农业再保险公司,最大范围最大限度地分散农业保险风险。此外,美国等发达国家金融市场十分重视农业巨灾保险安排,采用建立农业巨灾保险基金、农业巨灾证券化等手段来分散转移农业巨灾风险。

四、政策性建议

(一)加快专业立法,建立和完善农业政策性保险的法律体系

中国农业政策性保险制度的发展迫切需要专业的法律法规来保障。为此,国家应加快农业政策性保险的立法,尽早出台专项《农业保险法》、《农业政策性保险条例》及配套的法律、法规,用法律的形式协调国家、农业保险经营机构和农户三者之间的利益关系;明确在开展农业政策性保险中各级政府所担当的责任和义务,避免各级政府部门对发展农业政策性保险的责任相互推脱;明确农民参保的权利和义务,并以此提高农民的保险意识;保证农业政策性保险保费的全社会筹集,保证相关机构追缴保费的权利;并对再保险和巨灾风险基金等问题做出法律规定,以建立起一道强有力的风险保障制度。

(二)强化政府职能,组建和优化政府补贴及税收支持的长效机制

农业政策性保险的弱质性和准公共产品属性决定了其政策性。故政府在农业政策性保险中的职责应是供给主体或对供给主体的全力支持和有效监督。从国外经验看,有些国家以政府支持作为保护农业体系的一部分,而有些国家归属于国民福利保障体系的一部分,它与农业信贷、农产品销售、农村救济等一起,是政府支持农村发展,提高农民收入的重要手段。鉴于中国农业政策性保险制度发展现状,建议建立多渠道、多方式的政府对农业保险公司的财政补贴和税收优惠政策。如政府出资或者发行国债建立专门的农业政策性保险机构、对从事农业保险的私人保险经营公司提供经营费用补贴及税收减免[3]、组织建立巨灾风险准备金及准备金不足时的财政补贴支持、建立再保险制度安排和农业政策性保险相关融资的优惠政策等。

(三)有效调节市场供求,建立和完善农业保险经营模式及经营体系

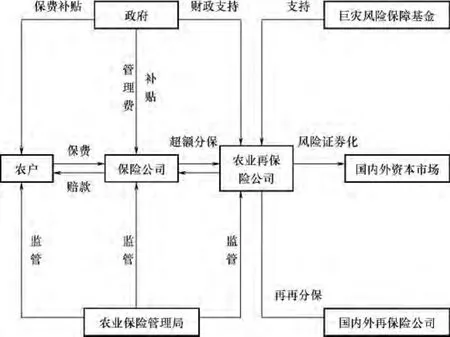

本文之前的分析曾得出结论,国家对农业保险的政策支持是影响其供求变化的重要因素。因此要实现对农业保险市场供求的有效调节,一方面要求政府加大对农户农业政策性保险的宣传,提高农民保险意识;建立与其他农业优惠政策相互关联、相互制约的保费补贴机制;推进农业生产经营规模化、集约化改革,以有效拉动中国农业保险市场需求;另一方面则应建立多元化的农业保险经营模式及合理有效的财政补贴和税收优惠政策;加强对农业风险研究和农业保险险种设计研究;建立起适合中国国情的、机构健全的、运作高效的农业政策性保险体系 (图2),以有效提高中国农业保险市场供给[4-5]。

图2 中国农业政策性保险体系

(四)充分利用资本市场,完善农业政策性保险的风险分散体系

中国目前虽已建立了较系统的农村金融体系,但农村金融生态系统建设中尚存在诸多问题,影响了农业政策性保险发展的金融环境。为此应从以下方面加大建设力度:完善农业税收、会计、审计相关制度建设;建立和完善农村经济资金、信息等技术支持体系;加强农业风险研究和农业保险价格形成机制、保险服务模式的探索和研究。此外,需要建立和完善适合中国国情的农业政策性保险的风险分散体系,如再保险和巨灾风险保障制度。建立全国性农业再保险机构;鼓励中国再保险集团公司为开办农业保险的机构提供再保险服务;出台政策开放国外再保险公司对本国的农业保险的再保险业务;科学合理设定再保险的不同分保比例等。同时,利用资本市场成立农业巨灾风险基金也可有力地加强农业再保险公司再保险业务的范围和保障能力。而巨灾风险基金的资金来源可以考虑以下渠道:国家财政补贴和财政拨款方式;各级地方政府建立农业风险管理专项基金;通过向社会发行巨灾债券把农业保险和金融市场结合起来,利用国内外资本市场筹资。

[1]庹国柱,朱俊生.建立中国政策性农业保险制度问题探讨[J].首都经济贸易大学学报,2004,(6):47-48.

[2]高文清.国外农业保险模式对中国的启示[J].内蒙古统计,2008,(12):14-16.

[3]庹国柱,李军.中国农业保险试验的矛盾及出路[J].首都经济贸易大学学报,2003,(4):37-41.

[4]熊德平.农村金融与农村经济协调发展研究[M].北京:社会科学文献出版社,2009.

[5]左愚.构建农业政策性保险管理服务体系[J].农村经营管理,2010,(3):42-43.

猜你喜欢

今日农业(2022年16期)2022-11-09

海洋与渔业(2022年2期)2022-05-18

南大法学(2021年3期)2021-08-13

劳动保护(2019年3期)2019-05-16

湖湘论坛(2016年4期)2016-12-01

中国卫生(2016年3期)2016-11-12

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

长沙民政职业技术学院学报(2016年2期)2016-05-17