天下有桩难做的生意

2014-04-21 09:18:26孙黎

IT经理世界 2014年7期

孙黎

马云终于启动了美国上市计划。阿里原来希望的在香港上市,从而获得像腾讯一样的高估值,但港交所一直希望阿里修改合伙人制架构,从而符合香港的资本市场规则。马云为此指责联交所:“我们是往未来看的,他们是往后看的。” 我们来看一下阿里所说的合伙人制,或者说双层股权结构在美国的历史。

上市公司的制度设计

自20世纪20年代以来,纽约证券交易所(NYSE )一直拒绝双层股权结构的公司上市,因为这类结构可以使创始人和大股东在公司上市后依然保留足够的表决权来控制公司,但对其他股东的投票权是一种剥夺。但与纽交所竞争的美国证券交易所(AMEX,现被纽交所购并)与 NASDAQ则没有这方面的限制。

到了80年代,由于垃圾债券融资的兴起,大公司也可能被小公司敌意收购,许多公司为了有效防御,纷纷实行双层股权的资本重组。NASDAQ上市的公司由于规则比较自由,许多公司变更公司章程,对纽交所形成压力。对此,1986年,纽交所做出回应,对上市规则提出修订,如果多数以上独立的董事和社会公众股股东同意修改公司章程,可以减少或限制公众股的投票权。此举引起了许多争议,甚至美国证监会也不得不出马为此调停。

法学家对此有个法理综述,核心观点是,上市公司有权利修改双层股权结构,但拥有更多投票权的股东(例如阿里的管理层)应该被限制股票流通。这个要求是合理的,因为同股同权的基本产权法则下,一些股东被剥夺了部分投票权,当然另一部分股东需承担起更多的责任,限制流通可以让这部分股东承担起公司长期发展的责任。香港联交所在初步意见中,要求阿里的合伙人制度设三年有效期,期间马云及管理层最多可减持其持股的25%。这个对管理层的减持限制,并不为过。

金融研究发现,1979年至1998年期间,共有178家企业从同股同权改成双层股权结构。与对照组相比,这些企业改组后普遍增发了股票,并提高了增长速度,重组后4年有着正的异常回报率23.11%。但这个发现仅局限于管理层能够说服股东进行股权重组的公司,并不是所有的公司都能赢得股东的信任。即使尊贵如高盛也在1998年改组合伙人制度,变成股份有限公司以求上市,并进一步使用期权等方式激励一线人才(这些人才在原来的合伙人制度下晋升缓慢)。如果高盛至今还保留合伙人制,可能在华尔街只能是个二流券商。

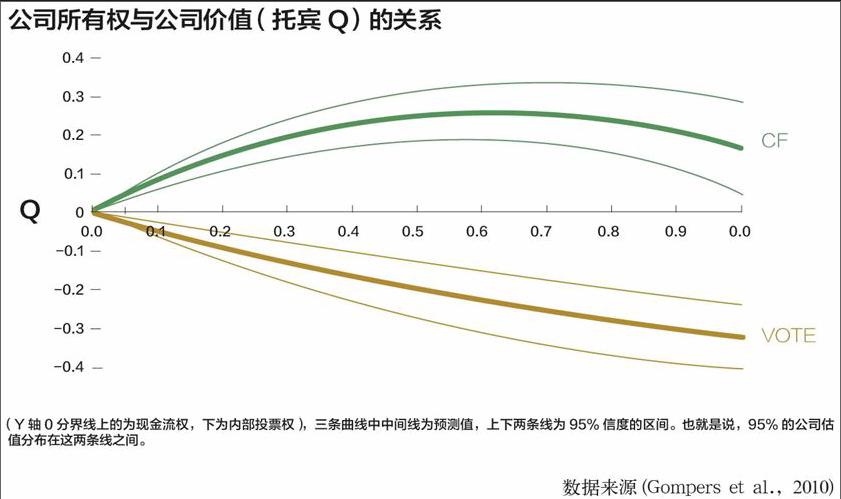

尤金·法玛去年获得经济学诺贝尔奖,他的一个突出贡献就是对代理问题的研究。他认为公开证券流通市场上,如果缺少了外部股东对公司控股权的争夺,管理层很可能只执着于对自己的利益最大化,而数据研究也发现,美国双层股权结构的公司约503家,大约占到美国上市公司家数的6%或市值的8%。在这些公司中,公司的内部投票权与现金流权之间的差会引起极大的代理问题。也就是说,公司管理团队对外部股东的投票权剥夺得越多,CEO往往获得更高的薪酬,管理团队作出更多的破坏股东价值的购并,资本支出更是毁灭股东价值。这说明,双层股权结构会使拥有更多控制权的管理者更容易追求私人利益,而牺牲股东利益。另一项研究也发现,公管理团队的现金流量权增加,公司的价值也增加,但内部投票权的增加却减少公司价值。根据这项研究,阿里如果在美国上市,投资者会认为马云7.5%的现金流权不能产生足够的激励,而其双层结构中,管理层投票权增加10%,约使市值与净资产的相对值(托宾Q)减少4.9%。

由此可见,双层结构并不是美国股市的普遍治理结构,只是在高科技、媒体公司中普遍存在,而近几年的IPO中,Facebook, Zynga、Linkedin等网络公司纷纷采取这种结构,原因是这些公司净资产较低,即使市值打折,风险投资者仍然可以获得丰厚回报。同时这些公司如果在上市后实现高增长,也就一俊遮百丑;但像Zynga、Groupon那样无法满足投资者预期的增长,创始人一样会被迫下台。阿里如果在美国这样成熟的投资者市场IPO,其管理层将遭遇更高的挑战。阿里采用的合伙人治理结构,不仅公司要保持更高的透明度,如果销售额与盈利在上市后无法持续增长,股票遭受投资者抛弃的可能性比在香港市场更高。

合伙人制是对投资者投票权的剥夺

如果把上市看作一桩生意,上市公司管理层与投资者的关系,不仅是你情我愿的买卖,更需要公平公正的交易制度支持,才能让双方节省交易成本——这个道理是另一些诺贝尔经济学奖获得者科斯、威廉姆森、诺斯早就论证过的。上市公司的优势在于采用开放的架构,使不同的利益相关者的意见都能表达出来,通过股东大会与董事会的辩论,在竞争中使获胜的意见让管理层实施。这种开放的架构使不同的利益相关者最终实现融汇妥协,并非得你死我活、或者叛变来解决——这种创始人与投资者之间的分裂是我们在许多中国的非上市公司中经常看到的。

中国人民大学会计系教授叶康涛认为:“我们常说,资产的权利包括占用权、使用权、转让权和收益权。知情权和决策参与权本身也是股东权利的一部分。马云的做法实际上部分剥夺了小股东的资产权利。”香港交易所总裁李小加在《投资者保障杂谈》的博客中谈到,合伙人制将大量权力集中于高管手中,会削弱中小投资者的合法权益,也会对香港奉行的“公众利益放在第一位”的原则构成损害,从而婉拒了坚持合作人制的阿里在香港的上市。

上市对马云和他的管理团队而言,真的是桩难做的生意吗?同样是市场的架构者与管理者,阿里只要从联交所的角度想想就会明白,联交所要求的公开、公正、公平的交易制度,维护投资者的公众利益,同淘宝上的卖家诚信积分、买家赔付等制度一样,是市场建设不可或缺的部分,任何单独偏向于卖家(上市公司)、或者偏向于买家(投资者)的制度,必然会导致市场的失灵。同为市场的建设者,阿里其实应该非常清楚如何保护买卖双方各自的权利、明白各种权利的边界,而不是指责对方停留在过去。

马云团队的合伙人制,表面上是为了维护管理团队的稳定,甚至获得联想柳传志的背书:“不能让企业成为没有真正主人的企业,否则企业上市后将可能出现管理层无法控制业务发展的情况……上市后保证创始人和管理层对企业的控制权,很重要。否则企业就可能散了魂了。”但联想能在1994年上市,从中关村众多计算机公司中脱颖而出;2004年能收购IBM的PC部门,成为PC行业的全球冠军,资本市场同样功不可没。联想当年收购IBM的PC部门12.5亿美元(现金加股票),全来自私募资本、IBM转股的支持。联想的创始人和管理层并没有对企业的控制权,但不影响联想在众多利益相关者(包括投资者)的支持下,继续收购IBM的服务器部门与摩托罗拉,成为优秀的长青公司。

公众公司集体投票的游戏规则,事实上也是现代公民社会民主机制的基石。中国未来的民主进程,并非是在形式上一人一票的投票表决,而是社会公民是否习惯于用民主协商这种机制解决不同利益的冲突、协调不同利益的矛盾,从股东大会上看可能混乱不堪,上市公司似乎永无宁日,但这种市场的协调机制正代表了自由市场机制的胜利。如果马云有机会参加巴菲特的股东大会,在那个巨大的体育场里,面对上千种不同的声音,股神巴菲特同样谦卑地听取各种小股东的意见,或许马云能更理解另一个市场——投资者公开市场的规则制度,这个市场与淘宝的市场一样,良好的制度最终使交易各方得益。

阿里、京东目前强势的管理层可以自信地应用双层股权结构,但充分地理解上市公司这一精巧的制度设计,或许将为基业长青打下坚实的基础。

(作者执教于堪萨斯城密苏里大学,讲授创业融资课程,他的新著《复盘》由北京大学出版社出版,sunsli@umkc.edu)

猜你喜欢

现代装饰(2019年11期)2019-12-20 07:06:00

智富时代(2019年7期)2019-08-16 06:56:54

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

法人(2018年5期)2018-05-09 09:45:57

舰船科学技术(2016年1期)2016-02-27 15:39:17

系统工程学报(2015年3期)2015-02-28 19:53:56

上海电机学院学报(2015年3期)2015-02-28 14:29:55

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

法大研究生(2015年1期)2015-02-27 10:14:09

电视技术(2014年19期)2014-03-11 15:38:15