基本蔬菜生产保险补偿标准研究*

2014-04-19 08:17:00林瑞全

江苏海洋大学学报(人文社会科学版) 2014年1期

林瑞全

(福州职业技术学院 经济系,福建 福州 350108)

一、基本蔬菜生产过程中遭受的具体风险

基本蔬菜生产保险保障是从蔬菜育苗开始的,蔬菜生产经过田间管理、蔬菜成长,直到蔬菜收成都有保障。基本蔬菜生产保险保障就是对蔬菜生产由于风险造成的损失给予补偿。

(一)蔬菜本身风险状况和外来的风险

蔬菜种植中的种子、发芽、幼苗自身免疫力强弱决定蔬菜成长过程,蔬菜生产一般在露天培植,常常遭遇雪灾、风灾、洪水、暴雨的袭击,无情打击蔬菜生产造成严重的损失,蔬菜生产的损失还受国家经济政治和金融政策的影响。

(二)蔬菜种植户安全生产管理

蔬菜生产的田间管理会影响到蔬菜正常生长,定期除草、施肥,施肥的品种与时机要把握好,水源管理要到位,灌水排水要顺畅。

(三)蔬菜种子来源渠道

蔬菜生产选用种子是特别重要的,精挑细选种子是预防蔬菜生产风险的首要环节。购买种子要到正规的种子销售部门购买或聘请农业管理部门指导购买。

(四)保险公司防灾防损水平

蔬菜生产以往的损失记录,是保险公司承保的第一手风险资料,对以往的损失记录进行分析是防灾防损的提前,保险公司对蔬菜投保标的物做好安全防范工作,能减低保险费率,提高保险公司的竞争力,保险公司不管承保哪种业务,做好防灾防损能减少保险标的物的损失,最终影响到蔬菜保险的费率确定水平。

此外,还有道德风险等其他因素影响蔬菜生产损失也不可忽略。

二、基本蔬菜生产风险等级评估

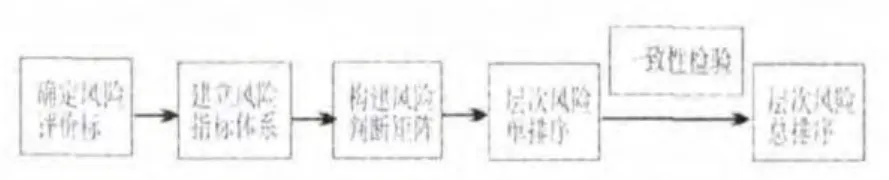

蔬菜生产风险衡量有定性分析和定量分析方法,以及敏感性分析、盈亏平衡分析、蒙特卡洛分析、模糊综合评价分析等多种方法,笔者以层次分析方法(见图1),衡量基本蔬菜生产风险等级。

图1 风险层次分析步骤Fig.1 Analysis process of risk hierarchy

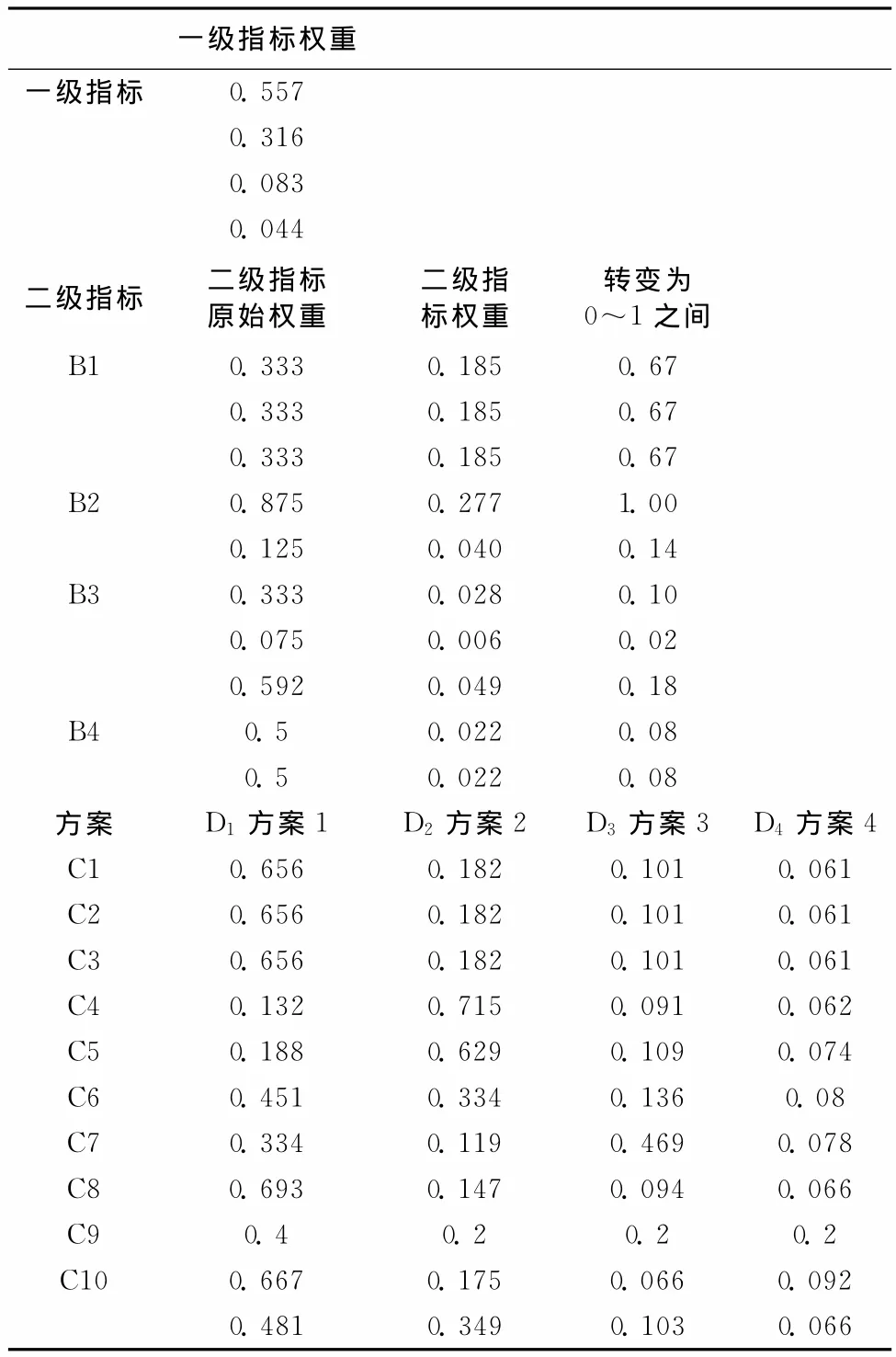

(一)层次分析法建立蔬菜生产风险指标

蔬菜生产面临的多种风险,对风险结构(RBS)的分解,将风险分解为经济风险、政治风险、自然风险和经营管理风险,而这些风险又可进一步分解成为具体的风险因素,见图2。为了方便风险评价,将风险分三个层次九个等级,三个层次分别目标层、主准则层和次准则层,九个等级是高风险R1、次高风险R2、较高风险R3、次较高风险R4、中等风险R5、较低风险R6、次低风险R7、较低风险R8,次较低风险R9,它们的取值范围分别是(0.9,1]、(0.8,0.9]、(0.7,0.8]、(0.6,0.7]、(0.5,0.6],(0.4,0.5]、(0.3,0.4]、(0.2,0.3]、[0.1,0.2],这构成了风险评价的标准集R={R1,R2,R3,R4,R5,R6,R7,R8,R9}。

图2 蔬菜生产风险分解层次结构图Fig.2 Diagram of risk decomposition in vegetable production

(二)蔬菜生产风险衡量模型的求解

1 确定矩阵及判断权重向量 层次分析法将风险的度量标准分为1~9九个标度,即非常重要、比较重要、一般、比较不重要、相当不重要,分别赋予数值9、7、5、3、1,风险程度位于两个标准标度之间的则分别赋予数值8、6、4、2。根据9标度原则,分析蔬菜生产风险因素进行,两两比较,采用专业人士打分法,确定风险因素之间的重要程度,并确定判断矩阵。

2 计算特征向量特征值 确定了矩阵之后需要确定与矩阵相对应的特征向量,运用线性代数的方法计算特征向量特征值,确定最大特征根λmax。

3 进行一致性检验 由于在对两个因素之间进行比较时是采用专家打分的方法,带有一定的主观性,所以两个因素之间的比较会存在不一致的情况,这就需要进行一致性检验。进行一致性检验的方法通常是计算一致性指标CI,CI=(λmax-n)/(n-1),同时查到随机性指标RI值。若CI/RI<0.1,则通过一致性检验,否则重新进行因素之间的比较,计算最大特征根,求取一致性指标,直到通过一致性检验。

对各方面风险因素进行评估之后,需要根据各因素之间的权重进行综合评价,找出风险程度最大的因素,见表2,从而采取措施进行控制。通过层次分析,得到方案关于基本蔬菜生产风险管理的合成顺序为:W(4)=(0.481 0.349 0.103 0.066)T。

表1 风险程度最大的因素表Table 1 The greatest risk factors

三、基本蔬菜生产保险费率的测算

蔬菜保险费率是根据蔬菜损失率确定的,也视为保险金额的损失程度即纯保险费率,是通过概率论和大数法则计算确定的。保险费率分为两个部分,即纯保险费率和咐加保险费率,两部分相加就是保险费率,也称为保险毛费率。纯保险费=保险金额×纯保险费率,累计每一笔的纯保险费就形成保险基金,用于蔬菜保险事故发生后进行赔付。不同的保险险种和保险标的物危险程度而纯保险费率有所差别,蔬菜保险纯费率确定的依据是蔬菜保险金额损失概率,即根据蔬菜保险金额损失率(即一定时期内赔偿金额与保险金额的比率)计算出来的。蔬菜保险的附加保费=保蔬菜险金额×附加费率,通常以占纯保险费率的一定比例表示。

(一)计算蔬菜保险金额的损失率

蔬菜生产保险金额的损失率是赔偿金额除以保险金额的比率,其计算公式为:

保险金额损失率=赔偿金额/保险金额×l00‰

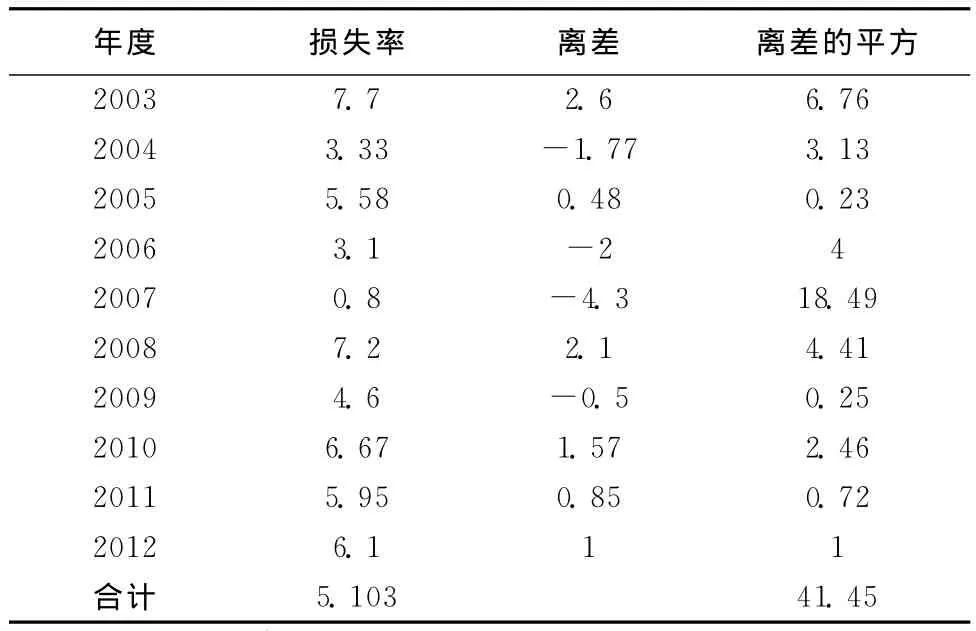

收集福州地区蔬菜保险2003—2012各年的蔬菜损失率,2003(7.7)、2004(3.33)、2005(5.58)、2006(3.1)、2007(0.8)、2008(7.2)、2009(4.6)、2010(6.67)、2011(5.95)、2012(6.1),计算出平均损失率X¯=5.103%。计算均方差(见表2)。

表2 某地区蔬菜2003—2012年平均损失方差计算表Table 2 Average loss variance of vegetables during 2003—2012

因此,蔬菜保险金额损失率=平均损失率+/-均方差=5.103+/-0.667=5.77/4.43%。

均方差是每年蔬菜损失率与每年平均损失率离差平方和平均数的平方根。它反映了每年蔬菜损失率与每年平均损失率相差的程度,表明与平均损失率具有代表性的差别程度,均方差愈小,则其代表性愈强;反之,则其代表性愈弱。每年蔬菜平均损失率附加几个均方差,取决于每年蔬菜损失率的稳定程度。对于损失率较稳定的,其概率P(A)不要求太高,相应的概率度(t)为l即可;反之,则要求概率较高,以便对高风险的险种有较大的把握,从而达到稳定经营的目的,相应的概率度(t)为2或3。

(二)计算蔬菜保险附加费率

蔬菜保险附加费率用于保险人的业务费用支出、手续费支出以及提供部分保险利润等,一般地,保险公司根据本险种业务发展规模,或参照其他险种,经研究确定附加费率。

(三)计算蔬菜保险费率

蔬菜保险费率=蔬菜保险金额损失率(蔬菜保险纯保险费率)+蔬菜保险附加保险费率,也称蔬菜保险毛保险费率,这个费率是向社会公布的。保险费率必须向社会公布,体现保险商品明码标价。

三、基本蔬菜生产保险赔偿标准设计

(一)蔬菜赔款计算

全部损失赔款金额=每亩保险金额×出险当期赔偿比例×受灾面积×(1-绝对免赔率)

部分损失赔款金额=每亩保险金额×出险当期赔偿比例×(承保产量-实际产量)/承保产量×受灾面积×(1-绝对免赔率)

损失率:单位面积损毁程度即[(应承保产量-实际收成产量)/承保产量]

承保产量由承保时双方约定,或按承保当地(县级)统计部门公布的该保险作物前三年平均产量确定。出险当期赔偿比例:苗床期(30%)、移栽后至定植(50%)、定植后至开花(70%)、结茄(荚、瓜、果)期(90%)、收获采摘开始(100%)。

(二)残余价值处理

蔬菜种植保险标的遭受损失后,如果有残余价值,经协商确定并在保险赔款中扣除,残余物质归被保险人,保险赔偿金额是按比例赔偿的,残余价值也应按比例计算后的剩余价值从保险赔款中扣除。

[1] 林瑞全.财产保险理赔计算方法应用分析[J].经济研究参考,2012(11):93-97.

[2] 林瑞全,沈华峰.商业保险财务风险控制的研究[J].财会研究,2012(4):39-41.

[3] 王克.农作物单产分布对农业保险费率厘定的影响[D].北京:中国农业科学院,2008.

猜你喜欢

中国农业气象(2022年10期)2022-10-25 06:21:26

石家庄学院学报(2022年2期)2022-04-19 13:16:44

今日农业(2021年1期)2021-11-26 07:00:56

应用数学(2020年2期)2020-06-24 06:02:38

合作经济与科技(2019年7期)2019-05-31 01:43:59

时代金融(2017年23期)2017-09-13 23:45:27

海外星云(2016年19期)2016-10-24 11:53:42

中国蜂业(2016年3期)2016-09-06 09:03:17

新西部(2015年7期)2015-08-18 18:07:35

上海政法学院学报(2014年2期)2014-04-09 07:06:07