优化地方性债务结构探析

2014-04-19 12:41:42朱珊珊

财政监督 2014年24期

●朱珊珊

优化地方性债务结构探析

●朱珊珊

当前,随着宏观经济的结构性调整,饱受地方债务困扰的地方政府,面临着偿债高峰和城镇化建设资金需求的矛盾。目前地方政府债务,从余额所占的比例、债务资产比率、还款能力、资金投向等方面来看,债务的总量风险可控,最主要的问题在于期限结构的不合理,投资项目现金流与还款期严重不匹配,造成债务集中到期,短期流动性出现问题。面对不断加大的地方性债务压力,有效控制和化解债务风险,优化债务结构,有利于解决城镇化发展基础设施建设长期项目的融资难题。

一、当前地方性债务结构面临的主要问题

(一)地方性债务结构概述

地方性债务是地方政府作为债务主体或者由地方政府为所属机构的债务提供担保或偿付责任形成的债务。地方性债务结构主要包括资金来源、资金投向、举借主体、还款资金来源及期限结构等方面,是地方政府吸收和利用债务资金效率状况的直观反映。据审计署数据统计,截至2013年6月底,全国各级政府负有偿还责任的债务和或有债务(政府负有担保责任的债务和政府可能承担一定救助责任的债务)与2010年相比,债务规模增速为67%。我国债务规模符合预期、但增速过快:从债务资金来源看,银行贷款占比较大;从债务资金投向看,主要用于基础设施建设和公益性项目,占债务支出资金的87%;从未来偿债年度看,今明两年地方政府的偿债压力大。

(二)主要问题

1、资金来源主要依存银行贷款。 地方政府债务的资金来源主要以银行贷款为主。数据显示:2010年审计地方债务时,银行贷款占债务合计中的比例高达79%,2013年6月底的数据显示,该比例下降至56%。虽然其他形式融资 (BT融资、地方发行债券、信托融资等)代之而起,但占比十分有限。地方债大多以土地抵押获得银行贷款,两者互相依存强化,加剧了银行信贷风险。

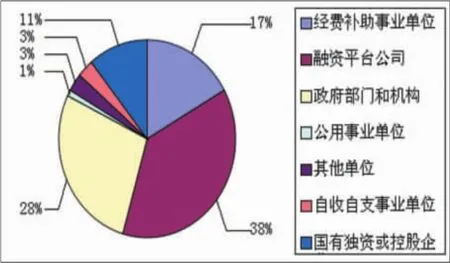

2、举借主体多元化特征。从债务举借主体看,主要包括地方政府和机构、经费补助事业单位、公用事业单位、政府融资平台公司和其他相关单位。数据显示:2010年审计地方债务时,地方融资平台是地方债务的主要负债主体之一,在地方政府负有偿还责任的债务中占46.7%;2013年6月底的数据显示,该比例下降至38%。这些直接或间接的举债主体过于复杂,多元化的趋势加重,不利于信息统计监测和监督管理。

地方政府债务的举债主体

资料来源:国家审计署、信达证券研发中心整理

3、还款来源依赖土地财政。目前,地方债的还款资金来源主要以地方政府财政收入、土地出让金收入、举借新债为主。考虑到经济增速趋缓,税收收入降低的因素,一些地方政府越来越重视土地出让收入,对于土地出让收入的依赖越来越高。以北上广三个主要城市为例,2013年土地出让收入与公共财政收入之间的比值:北京52.69%,上海54.72%,广州63.94%。然而土地出让收入具有不可持续性,当经济下行、资产价格下降,政府土地出让收入会迅速减少,这是地方性债务的主要风险点。

4、地方性债务期限与资金投向的收入现金流严重不匹配。地方基础设施建设和公益性项目,都具有长期性的特点,债务的期限也应相对较长。但是,目前地方性债务期限过短,大部分在5—8年,但基础设施建设和公益性项目期限一般在10年左右,甚至更长,与资金投向的收入现金流严重不匹配,导致债务集中到期。2013年7月至12月、2014年到期需要偿还的债务占比分别为22.92%和21.89%,其中2014年是第一个小高峰,2015年和2016年地方债务到期比重则分别为17.06%和11.58%,未来三年需偿还近一半,今明两年地方政府的偿债压力大。

二、地方性债务结构风险成因分析

(一)投资主体的财权与事权不对等,长期直接的市场融资方式发展缓慢,缺乏有效的信息披露和监督机制

1、地方财政信用,社会愿意满足。地方债是地方政府信用透支,必须依靠地方财政收入偿还。1994年进行了分税制改革后,地方政府财权与事权不对等,与此同时,加速发展的地方城镇化建设需要数目庞大的资金支持,造成地方财政入不敷出。由于缺乏长期直接的融资渠道,地方政府负债需求的刚性,与银行为谋求自身发展的目标一致,进一步加重了对银行贷款的依存。一是政府有稳定的财政基础和财政收入来源,以及国家信用兜底,社会资金愿意供给;二是政府贷款的规模大、成本承受力较强,相对其他贷款,政府贷款的综合收益率较高,风险有限;三是地方财政将可支配的存款资金与政府融资总量和增量挂钩,对公存款在银行的考核体系中尤为重要,吸收财政预算外存款资金成为各银行争夺的焦点。

2、举债主体多元化,缺失有效监督。由于城镇化发展的硬性指标,迫使当地政府寻求各种资金来源,加之银监会出台了融资平台的分类管理办法,平台融资难度加大,造成各种间接、复杂的举债主体。这些显性或隐性举债方式的一个共同特点就是,政府都不直接与资金供给方接触,也未提供担保和信息披露,加大了统计监测、监督管理的难度。一是我国现行的财政法规中各级人大未对政府发债给予授权,地方债既不接受上级财政的约束,也没有当地人大的监督。1994年通过的 《预算法》规定,地方政府总预算不能列赤字;人民银行《贷款通则》规定,政府部门不能直接从银行贷款;《担保法》也规定,国家机关不得成为担保人。由于缺少债务监管和审批制度,地方政府对于直接负债、或有负债的风险认识不清、估计不足。二是政府预算透明度有待提高,社会公众对地方债的投向、运行、效率等信息获知渠道有限,面对政府负债规模不断增长,监管部门也难以在原有监管框架下准确地统计、监测、管理,其潜藏风险和可能波及的范围无法预知。三是在间接的融资举债中,地方政府对银行经营干预增多,弱化了金融机构监督和制约机制,长期可能造成金融主体责任边界混乱,风险归属不清,对金融体系的稳健性和货币政策执行效果产生影响。

(二)债务规模的增速加快,短期偿债压力加大,缺乏持续稳定覆盖债务的现金流

1、土地收益不可持续,偿债来源风险加大。当前中国经济的增速较1978—2008三十年间10%的年均增速有所下降,从宏观层面上来看,7%左右的经济增速可能会长期持续。经济结构调整、产业结构升级都是不可避免的,投资在经济增长中的拉动作用将逐渐减弱,以后依靠大规模信贷刺激,带动投资增长的经济发展模式很难再出现。 地方政府支出过于依靠土地出让收入,当经济下行,资产价格下降,将严重削弱地方政府的偿债能力。一是土地收益的不可持续。目前,各地基本形成了 “卖地——引资促增长——地价上涨——卖地”这一循环发展模式,土地出让收入成了各地财政预算外收入的主要来源。但是,土地是有限的,由于对新增建设用地进行总量控制,可以预见未来土地财政发展必然受到极大制约。二是项目贷款“滚雪球”加剧了偿债风险。地方基础及公益类项目工程浩大、期限较长,当工程项目超出项目贷款的金额及期限,无其他资金渠道来满足需求时,就只能以土地抵押上项目,重新获得项目贷款,由于贷款要借新还旧,还需要还本付息,“新上”的项目规模大于原来的项目,如此“滚雪球”般借旧还新,原本规模在偿债能力以内的小项目变成在短期内根本无法清偿的“大项目”,加剧了短期偿债压力,进一步强化了对土地的依赖。

2、债务期限过短,资金投向与收入现金流错配。地方财力是有限的,投资项目现金流与还款期不匹配,债务集中到期,偿债压力加大。一是特殊经济状况与项目建设周期叠加,催生集中到期现象。为应对2008年全球金融危机,国家出台了4万亿刺激政策。地方政府为了发展地方经济,依托资源优势和政府信用,大量进行债务融资。2009年大量涌现的融资平台贷款,大部分集中在5年左右,还款期集中在近两年。二是存量债务与新生债务的叠加累积,加剧了集中偿还压力。由于地方政府投资增速持续加快,旧债未偿再添新债,特别是一些项目建设周期长、资金占用量大,平台贷款受限而项目仍未结束,只能用其他项目或虚拟项目进行融资,由此导致“短期贷款长期占用”、“短期贷款循环使用”,造成债务积累,债务成本上升。

三、优化地方性债务结构的政策建议

(一)优化债务期限结构,防范短期流动性风险

一是做好预期偿债风险监测,对存量债务进行梳理,合理安排资金偿还进度,拉长债务期限,解决项目建设周期和债务资金期限结构的错配问题。二是探索建立多种直接债务融资方式,开发利用直接债务融资工具,化解债务期限结构错配问题,降低流动性风险。三是建立地方政府融资的流动性风险控制长效机制,通过机制建设规范各级政府的融资行为,通过多元化的直接增量融资,合理优化债务期限结构。

(二)建立风险预警机制,完善债务监测管理体系

一是建立政府性债务偿债风险预警和应急制度,确定偿债风险警戒线,制定应急措施,提示偿还风险。二是建立政府性债务审批制度,统筹规划政府发债,将政府性债务纳入统计、监测、考核体系中,通过对地方财力、负债绩效的监督考核,强化各级政府举债项目的规划,提高财政资金使用效率。三是完善政府性债务的监督管理办法,构建债务监测管理制度、债务规模控制机制和风险预警机制,从体制机制上保障政府性债务健康运行。

(三)加强地方政府融资体制建设,促进市场化融资可持续发展

一是加快市场化的地方政府融资体制建设,为地方经济发展提供更灵活多样的融资方式,推进投融资资源的整合进度。二是继续以市场化为导向,推动地方政府多元化融资体制建设,大力发展直接债务融资。三是通过制度安排进一步明晰政府与市场的责任边界,按照项目属性采取相应的融资模式,实现地方政府公益性与非公益性项目的专门化运作。■

中国人民银行南通市中心支行)

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

红土地(2018年7期)2018-09-26 03:07:26

幸福(2016年6期)2016-12-01 03:08:35

中国卫生(2016年4期)2016-11-12 13:24:16

现代企业(2015年6期)2015-02-28 18:52:37

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04