外部审计、财务报告质量与投资者保护:分析框架与研究述评

2014-04-12 08:15江苏省电力公司财务资产部孙媛媛

财政监督 2014年35期

●江苏省电力公司财务资产部 徐 帅 孙媛媛

外部审计、财务报告质量与投资者保护:分析框架与研究述评

●江苏省电力公司财务资产部 徐 帅 孙媛媛

如何切实保护中小投资者的利益是关系到我国资本市场健康、持续发展的重要问题。财务报告是实现投资者利益保护的重要机制。从财务报告供应链的角度分析财务报告各环节相关主体对财务报告质量的影响,有利于明确投资者保护的具体实现机制。本文在相关理论分析的基础上探寻外部独立审计投资者保护作用的分析框架和具体路径,并按照外部审计实现投资者保护效果的影响因素对国内外研究文献进行梳理和评述,进而提出研究展望,希望能为财务报告质量和投资者保护的相关研究做基础性积累。

独立审计 投资者保护 财务报告质量 财务报告透明度

引言

我国作为“新兴、转轨”的市场经济国家,无论是法律制度、市场机制、监管制度,还是上市公司的治理状况、内部控制等都存在不同程度的缺陷,导致资本市场大量违法、违规行为的发生,如财务信息披露造假、内幕交易、大股东侵占等,严重危害到中小投资者利益的实现。投资者是资本市场健康、持续发展的源泉和基础。随着我国多层次资本市场进一步加速发展,迫切需要投资者保护水平的相应提升。因此,研究如何保障投资者权益具有实际意义。

一、外部审计在投资者保护机制中的角色

众多学者基于不同的研究视角和研究目的,对投资者利益保护有不同的定义和见解。本文主要依据崔学刚(2012)的观点,即投资者保护是以保障外部投资者收益实现、防止公司内部人侵占外部投资者权利为目标,由一系列国家法律、社会规范以及市场机制组成的制度安排与运行机制。健全的法律体系通过划清索取权与控制权、剩余索取权与剩余控制权的边界,可以降低投资者利益受损的可能性;社会规范需要通过证券市场监管实践和利益集团博弈来实现保护投资者的作用;在既定的法律制度和监管环境下,市场主体在遵循市场机制中“成本——效益”原则的基础上,完善客观有利于保护投资者的各项具体实施机制。

近年来我国不断完善资本市场法律法规:修订《公司法》、《证券法》、《证券投资基金法》、《期货交易管理条例》以及制定《上市公司监督管理条例》等等,加强投资者保护。同时,健全社会规范及市场机制,以充分发挥其保护投资者的作用。我国证监会成立投资者保护局专门负责投资者保护相关工作,主要通过以下三种有效措施:违规处罚、投资者保护基金以及信息披露。相较于违规处罚和投资者保护基金均为在投资者利益受到损害后的惩戒与补偿,有“未雨绸缪”效用的信息披露,特别是定期披露公司财务与非财务信息、缓解资本市场信息不对称的法定机制——财务报告,是在事前实现投资者保护强有力的措施。

要使得财务报告成功地扮演好保护投资者的角色,必须不断提升并保障财务报告的质量。而财务报告的质量不仅仅与财务报告本身、控制企业经营活动和财务活动的内部控制体系有关,也与整个财务报告供应链过程中的各个环节有着紧密的联系。其中,对财务报告起保证与鉴证作用的外部审计是保障财务报告高质量最重要的外部监督机制。本文旨在探寻外部独立审计究竟是通过怎样的运行机制并且在怎样的条件下能够充分发挥保护投资者利益的作用。

二、外部审计如何保护投资者

以往的研究侧重于从不同侧面研究审计需求、审计供给和审计治理效应,关于外部审计的投资者保护作用的研究尚未形成系统的理论分析框架和研究路径。本文正是基于此对外部审计的投资者保护作用进行探析与梳理。

(一)理论基础:外部审计的信号理论与保险理论。信息不对称是资本市场资源配置、投资者利益保护面临的最大障碍。信息不对称包括事前的信息不对称和事后的信息不对称两种。事前信息不对称主要源于外部投资者与公司内部人对信息的了解程度不同以及双方利益潜在的冲突,投资者可能做出错误的资产定价,产生“逆向选择”问题(Akerlof,1970);事后信息不对称主要源于公司管理层追逐个人利益的机会主义行为,产生“道德风险”问题(Jensen&Meckling,1976)。财务报告作为公司财务信息与重要非财务信息披露的主要载体,其基本目的在于向投资者提供重要的公司信息,帮助投资者做出正确的资产定价和投资决策,减少错误定价和投资决策导致的损失,即实现缓解事前信息不对称的定价功能;约束管理层的机会主义行为,即缓解事后信息不对称程度的治理功能。

为有效减少所有者和管理者之间的信息不对称问题、制约管理者机会主义行为和增强财务报告的可靠性,发挥财务报告在薪酬契约和向外部投资者传递信息过程中的作用,需要外部独立审计对财务报告进行有效的监督,经过长期实践探索,最终形成审计这一制度安排。

1.外部审计的信号理论。Titman&Trueman(1986)认为投资者与管理者之间存在信息不对称,投资者如果无法区分公司质量高低,就会对市场股票进行系统性折价,产生“柠檬问题”。高质量公司为了将自己与低质量公司区分开,选择聘请高质量会计师事务所对财务报告进行鉴证并出具审计意见,向市场传递出公司高质量的信号,以增强其财务报告的可信度,从而保护投资者利益。

2.外部审计的保险理论。Wallace(1987)、Chow(1988)、Menon、Williams(1994)、Baber(1995)等认为注册会计师经过审计程序后出具的标准无保留审计意见意味着独立的第三方对企业财务报告的真实和公允做出承诺,相当于财务报告所附带的一份“保单”。投资者出于对注册会计师的信任,选择信任该财务报告并以此为投资决策的依据。如果注册会计师由于独立性、专业胜任能力等问题而出具不恰当的审计意见导致投资者因投资决策失误而遭受损失,理应承担责任,赔偿相应的损失。

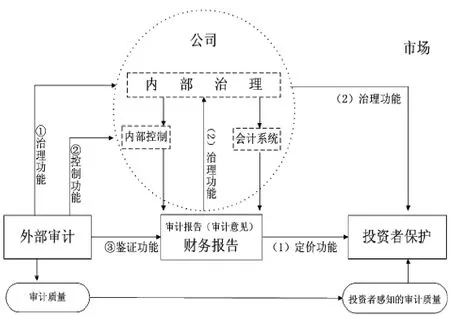

(二)具体路径:外部审计通过影响财务报告质量保护投资者。在前述理论分析基础上,本文提出以下具体路径,即外部审计利用“三种机制”——财务报告审计、内部控制审计、发表审计意见,发挥“三项功能”——治理功能、控制功能、鉴证功能,经由影响财务报告质量来实现对外部投资者的保护(见图1)。

1.外部审计的治理功能。财务报告保护投资者功能的实现效果受整个财务报告生成和披露系统的影响。美国资深注册会计师SamuelA.DiPiazza和Robert G Eccles在《公司报告未来:构建公众信任》(2002)中提出“财务报告供应链”,即财务报告信息生产、编制、传递、使用等的一个系统过程,整个过程涉及的各环节的参与主体需要明确各自职责以及相互之间的关系;欧洲国家会计团体联合会(FEE)在《在欧洲国家强制执行国际财务报告准则》(2002)和《在财务报告供应链的全过程维护公正性、客观性和独立性的一个概念性方法》(2003)中对财务报告供应链参与主体的界定包括公司管理层、董事会、会计师事务所、媒体中介、分析师、投资者、政府监管机构等利益相关者。财务报告外部审计作为财务报告供应链条中关键的一环,是重要的财务报告外部治理机制。

2.外部审计的控制功能。内部控制审计旨在通过保障内部控制设计、建立的合理性及执行的有效性,减少管理层和公司员工随机错报以及管理层机会主义会计选择的可能性,进而提高和改善财务报告的质量。因此,内部控制审计通过保证会计信息质量、财务报告质量进而起到投资者保护作用。

3.外部审计的鉴证功能。独立注册会计师依据审计准则实施必要的审计程序来确定财务报告是否不存在重大错报,进而对财务报告的真实和公允发表审计意见,以增强投资者对财务报告质量的信任程度,并且注册会计师审计意见连同审计报告作为上市公司财务报告的重要组成部分,通过年报公开披露为投资者投资决策所用。因此,外部审计可通过其第三方鉴证功能提升财务报告质量在投资者保护中的作用。

三、外部审计保护投资者的效果——取决于审计质量

外部审计保护投资者作用的实现,即财务报告审计、内部控制审计、审计鉴证作用发挥的有效性,需要满足一个前提条件:审计质量的高低。要想实现其预期保护投资者的效果,必须提高审计质量。

图1外部审计通过影响财务报告质量保护投资者的路径图

(一)审计质量。DeAnglo(1981)是最先定义审计质量的学者,他将审计质量定义为“市场评估的注册会计师发现并报告被审计公司会计信息系统违规现象的联合概率”,强调审计质量的市场感知;Palmrose(1988)认为审计质量是注册会计师对财务报告中没有重大遗漏或错报的保证程度;Siew Hong Teoh和T.J.Wong(1993)从投资者感知的角度将审计质量作为投资者感知到的财务报告盈余的可信性;DYE(1993)将审计质量界定为审计准则被遵守的程度;Watkins、Hillison和Morecroft(2004)在前人的基础上将审计质量划分为实际的审计质量 (actual audit quality)和感知的审计质量(perceived audit quality)。

通过文献分析总结,审计质量的核心就是通过事务所的审计工作所能增加的社会大众对企业财务报告信息的信任程度。但是,审计质量是无形的,既无法观察,又无法验证,因此审计质量没有统一的、绝对可靠的衡量标准,在研究时我们不得不借用一些替代指标来衡量审计质量。

(二)影响审计质量高低的因素。通过阅读和参考相关文献,本文梳理的影响审计质量的因素如下:

1.审计环境制约和影响审计质量。在我国特色制度背景环境下,法律法规、政府干预以及各种非正式制度(如权力配置、政治联系)都对审计师选择和审计师行为有重要影响,进而会影响审计质量。影响审计质量的环境因素主要有制度环境(王艳艳、于李胜,2006;王少飞、孙铮、张旭,2009;王兵、辛清泉,2009;雷光勇、李书锋、王秀娟,2009等)、法律环境的不确定性程度(周朋朋,2012等)、审计市场的制度安排(朱红军、夏立军、陈信元,2004;吕鹏、陈小悦,2005;汤恒高,2013等)、审计市场集中度(刘明辉、李黎、张羽,2003;原红旗、韩维芳,2012;张良,2012;刘斌、王雷,2014等)、行业监管与行业自律、会计制度规定的可选择性、审计准则的完善程度等方面。

2.审计主体因素对审计质量有关键影响。注册会计师的独立性和专业性是影响审计质量最关键的两个指标。

(1)注册会计师的独立性是保障审计高质量的前提。如果注册会计师的选择聘用、报酬支付的决定权均由管理层掌握,那么注册会计师客观、公正的立场就可能会动摇(SRC,1999;NACD,1999)。只要存在可能通过影响注册会计师利益进而动摇其独立性的因素,审计质量就无法得到充分保证,审计意见对财务报告的客观鉴证作用也就存在疑虑(Defond、Wong和Shuhua Li,2000)。

(2)注册会计师的专业程度是保障审计高质量的关键。Krishnan(2004)发现具有较强专业胜任能力的注册会计师审计鉴证的财务报告质量更高。通常从注册会计师在审计过程中发现错报、漏报问题的概率推断其专业胜任能力(Watts& Zimmeman,1986),概率越低,其专业胜任能力就越低,审计质量就难以得到保障。国内学者蔡春和鲜文铎(2007)、刘成立(2006)、刘文军、米莉和傅倞轩(2010)等通过我国上市公司审计市场的经验证据验证了会计师事务所行业专长、注册会计师专业胜任能力与审计质量的正向相关性关系。

与注册会计师独立性与专业性相关的因素主要有会计师事务所的规模和组织形式(温国山,2009;李明辉,2011;宋衍蘅、肖星,2012;于来超,2013等)、事务所品牌声誉或是否为国际“四大”(漆江娜、陈慧霖、张阳,2004;林淑娟,2009;王杏芳,2011等)、审计任期的长短(余玉苗、李琳,2003;陈信元、夏立军,2006;刘启亮,2006;周冬华、周红、赵玉洁,2007;江伟、李斌,2011;宋衍蘅、付皓,2012等)、审计收费(余玉苗、刘颖斐,2003;宋衍蘅、殷德全,2005等)等。

3.审计客体即被审计公司的状况对审计质量也有重要影响。与被审计公司有关的影响因素大致有经营状况及财务风险;公司治理水平的高低,包括董事会的独立性水平和是否设立审计委员会(岳衡,2006;肖作平,2006;赵德武、马永强,2006;余宇莹、刘启亮,2007;李补喜、王平心,2006;唐跃军,2011等);内控制度的完善程度(郝玉贵,徐露,2013等),有效的内控制度可以为外部审计更好地发挥鉴证作用提供基础。

四、外部审计与投资者保护研究评述与展望

在对现有文献梳理的基础上,笔者对外部审计与投资者保护研究进行以下评述,并相应提出研究展望。

(一)外部审计与投资者保护研究评述

1.我国外部审计投资者保护效果研究存在争议。在许多学者认为独立审计有利于保护投资者权益的同时,也有学者对此提出质疑:余玉苗(2000)认为我国上市公司注册会计师审计的可靠性很低,并没有切实起到改善财务报告质量、保护中小投资者利益的作用;岳衡(2006)实证检验表明注册会计师审计确实监督了大股东侵占中小股东利益的行为,大股东资金侵占严重的公司获得了更多的非标准审计意见,但是在我国这些非标准意见并没有得到应有的重视,非标准意见发表后公司治理和投资者利益受损状况并没有得到应有的改善。因此,关于我国外部审计保护投资者的实施效果尚待进一步研究、探讨。

2.很多关于审计质量的研究并未充分考虑审计质量表现形式、市场感知和其实质的根本差异。以往研究通常使用审计意见类型或者事务所规模作为审计质量的替代变量,但是出具标准无保留意见不一定意味着高审计质量,同样大型事务所不能等同于高审计质量。形式上的审计质量和市场感知的审计质量代表信息使用者对审计质量的一个主观评判,而实质上的审计质量则代表事务所客观上所能够提供的审计服务的质量水平。形式上和市场感知能够提供高质量审计服务的事务所并不一定能够真正提供实质上高质量的审计服务。

3.外部审计保护投资者作用的研究相对缺乏。以往研究更多地关注注册会计师选择和注册会计师行为,而对注册会计师出具非标准意见后公司代理成本、公司治理状况、投资者利益实现等问题的考察和研究相对不足,外部审计保护投资者的功能没有得到应有的重视。

(二)外部审计与投资者保护研究展望

1.继续探索转型经济、新兴市场经济背景下影响审计质量的特殊因素。我国是新兴市场经济转轨国家,影响投资者保护水平的众多因素之间既相互补充又相互制约,外部审计投资者保护的作用效果更加复杂(La Porta,2000;Pistor和Xu, 2003)。应在投资者保护的综合框架内,以转型经济或新兴市场经济为背景,继续探索审计质量、外部审计保护投资者效果的影响因素。

2.要充分发挥外部审计的投资者保护作用,应加强对投资者感知的审计质量的相关研究。形式上的、实质上的与投资者感知的审计质量不可偏废任何一方。为充分发挥外部审计的投资者保护功能,应该致力于研究外部审计质量及其影响因素这只“黑箱”,并深入分析各影响因素如何作用于投资者所感知到的审计质量,明确外部审计对投资者保护的内在作用机理,从而构建更完善的外部审计与投资者保护的理论分析框架,进而推动审计服务于投资者保护的良好发展。

3.建议拓展外部审计投资者保护效应的直接检验研究。建议采用大样本检验和案例研究相结合的方法,改进计量模型的选择与构建、变量指标的选取,完善对外部审计解决大小股东、外部投资与公司内部人之间代理成本问题的作用和带来的公司治理结构或机制的调整对公司价值的提升相关问题的直接检验,使研究更加严密和客观,更具有现实指导性。■

1.盛庆辉.2013.基于投资者保护的外部审计治理有效性研究综述及展望[J].财会通讯,11。

2.崔学刚.2012.会计投资者保护功能评价及其指数研究[J].新疆财经,1。

3.杨金凤.2012.财务报告:投资者事前保护的重要屏障[J].财务与会计,12。

4.魏明海、陈胜蓝、黎文靖.2007.投资者保护研究综述:财务会计信息的作用[J].中国会计评论,3。

5.朱红军、夏立军、陈信元.2004.转型经济中审计市场的需求特征研究[J].审计研究,10。

6.温国山.2009.会计师事务所规模、审计质量与市场反应——来自中国证券审计市场的证据[J].审计与经济研究,11。

7.王少飞、孙铮、张旭.2009.审计意见、制度环境与融资约束——来自我国上市公司的实证分析[J].审计研究,2。

8.王兵、辛清泉.2009.寻租动机与审计市场需求:基于民营IP O公司的证据[J].审计研究,3。

9.雷光勇、李书锋、王秀娟.2009.政治关联、审计师选择与公司价值[J].管理世界,7。

10.吕鹏、陈小悦.2005.有限责任制、无限责任制与审计质量:一个博弈的视角[J].审计研究,4。

11.原红旗、韩维芳.2012.会计师事务所的地区竞争优势与审计质量[J].审计研究,3。

12.刘明辉、李黎、张羽.2003.我国审计市场集中度与审计质量关系的实证分析[J].会计研究,7。

13.张良.2012.审计市场集中度一定能提高审计质量吗?——来自我国证券审计市场的新发现[J].南京审计学院学报,7。

14.刘斌、王雷.2014.制度环境、审计市场集中度与审计质量[J].审计与经济研究,7。

15.蔡春、鲜文铎.2007.事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据[J].会计研究,6。

16.刘文军、米莉、傅倞轩.2010.审计师行业专长与审计质量——来自财务舞弊公司的经验证据[J].审计研究,1。

17.陈信元、夏立军.2006.审计任期与审计质量:来自中国证券市场的经验证据[J].会计研究,1。

18.周冬华、周红、赵玉洁.2007.审计任期、审计质量与投资者反应——来自中国证券市场的经验证据[J].审计研究,11。

19.余玉苗.2000.我国上市公司注册会计师审计关系研究[J].审计研究,10。

20.江伟、李斌.2011.审计任期与审计独立性——持续经营审计意见的经验研究[J].审计与经济研究,3。

21.刘启亮.2006.事务所任期与审计质量——来自中国证券市场的经验证据[J].审计研究,7。

22.宋衍蘅、付皓.2012.事务所审计任期会影响审计质量吗?——来自发布补充更正公告的上市公司的经验证据[J].会计研究,1。

23.温国山.2009.会计师事务所规模、审计质量与市场反应——来自中国证券审计市场的证据[J].审计与经济研究,11。

24.李明辉.2011.会计师事务所合并与审计质量——基于德勤华永和中瑞岳华两起合并案的研究[J].中国经济问题,1。

25.宋衍蘅、肖星.2012.监管风险、事务所规模与审计质量[J].审计研究,5。

26.宋衍蘅、殷德全.2005.会计师事务所变更、审计收费与审计质量——来自变更会计师事务所的上市公司的证据[J].审计研究,4。

27.漆江娜、陈慧霖、张阳.2004.事务所规模品牌、价格与审计质量——国际“四大”中国审计市场收费与质量研究[J].审计研究,6。

28.余玉苗、刘颖斐.2003.上市公司审计收费的供需决定模型及均衡分析[J].审计研究,10。

29.唐跃军、审计质量VS信号显示——终极控制权、大股东治理战略与审计师选择[J].金融研究,5。

30.余宇莹、刘启亮.2007.公司治理系统有助于提高审计质量吗?[J].审计研究,9。

31.肖作平.2006.公司治理影响审计质量吗?——来自中国资本市场的经验证据[J].管理世界,7。

32.赵德武、马永强.2006.管理层舞弊、审计失败与审计模式重构——论治理系统基础审计[J].会计研究,4。

33.李补喜、王平心.2006.上市公司董事会特征与审计费用率[J].中国会计评论,1。

34.岳衡.2006.大股东资金占用与审计师的监督[J].中国会计评论,1。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

今日财富(2022年15期)2022-05-24

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

交通财会(2020年2期)2020-02-28

活力(2019年19期)2020-01-06

世界建筑导报(2018年1期)2018-03-23