经济增长、货币政策与营运资本管理的关联性探析

——基于金融加速器视角

2014-04-12 06:18天津财经大学经济学院

财政监督 2014年29期

●天津财经大学经济学院 于 博

经济增长、货币政策与营运资本管理的关联性探析

——基于金融加速器视角

●天津财经大学经济学院 于 博

本文以金融加速器为研究视角,结合营运资本平滑固定投资的行为特征,构建了经济波动与货币政策影响企业营运资本管理的金融加速器传导路径,解释了中国经济内生式增长的机理,拓展了宏观经济政策与微观企业行为之间关系研究的范式与方法,对于深入认识和理解宏观冲击条件下货币政策的作用路径、影响机理以及微观主体对政策波动的反馈效应,进而强化货币政策调控效能,具有理论参考价值。

固定资产投资 货币政策 营运资本管理 金融加速器

一、引言

宏观经济因素如何影响微观企业财务行为,是近几年理论界在财务管理与公司金融领域不断拓展研究思路与研究方法的重要趋向。其理论背景是:转型经济条件下,一些传统财务学理论并不能有效解释宏观经济政策、经济周期与微观企业财务管理行为之间的关联逻辑、影响量级以及反馈路径。由此产生了一些重要的政策设问,例如:微观层面的财务管理行为(如投、融资策略)在应对宏观经济波动方面,具有怎样的能动性?如何考察和量化这一能动作用?宏观经济政策具有调节周期性波动对实体经济冲击能力的作用,然而,这一调节作用与企业内生的“周期性对冲机制”是否冲突,外生调控与内生治理之间的关系如何刻画?

传统财务学理论在解释上述问题时受到一定的局限,因为,传统财务管理理论通常侧重于对企业内生财务要素自身属性(静态)与运行规律(动态)的研究,而忽略了内生财务管理行为与外生宏观经济因素之间的联动作用及其经济后果。然而,无论是经济增长还是宏观经济政策,其实现(实施)过程不仅会影响微观财务行为,也必然会受到微观反馈效应的影响。为此,本文试图以营运资本管理这一企业内生财务管理行为为入口,分析这一内生财务管理策略对经济增长及货币政策进行联动的理论机理和逻辑路径。

换言之,与传统的有关营运资本管理方面的研究文献不同,本文重点探讨营运资本管理与宏观经济周期及货币政策之间的关联逻辑,力图从宏、微观联动视角对营运资本管理展开补充性研究。这与当前文献主要立足于营运资本自身属性与运行特征的研究截然不用,例如,现有文献主要从以下方面对营运资本管理展开研究:第一,营运资本的概念及其管理内涵 (杨雄胜,2000;王竹泉,2007)1,2;第二,营运资本(需求)的决定因素分析(Chiou和Cheng,2006;Nazir和Afza,2009)3,4;第三,营运资本策略激进度分析(袁卫秋,2012)5;第四,营运资本绩效指标(如CCC)与企业业绩的关系分析 (Deloof,2003;Teruel和 Salano,2007)6,7;第五,营运资本需求的动态调整分析 (吴娜,2013)8;第六,基于营运资本的财务预警分析(李梁坚等,2013)9。与上述文献相比,本文的潜在贡献在于:以金融加速器理论为视角构建经济增长、货币政策与营运资本管理之间的影响机理,拓展了宏观经济因素与微观企业行为研究的理论视角与研究边界。

二、营运资本管理推动经济增长的逻辑与路径

改革开放以来,中国实体经济经历了一个举世瞩目的快速发展阶段。其中,GDP从1979年的4063亿元增长至2013年的56.9万亿,年复合增长率15.65%,全社会固定资产投资完成额自1981年的961亿增长至2013年的44.71万亿,年复合增长率也高达21.11%。如此快速、持续的经济增长态势在全球经济发展史上实属罕见,因此,这一特征也被称为 “中国经济增长之谜”(Allen,2005;Song et al.,2010)10,11。然而,究竟是什么原因驱动了中国经济的高速增长呢?对此,Ayyagari et al.(2010)12考察了非正规金融(即外部融资条件)对实体经济增长的支持作用,然而,该研究表明,尽管企业获得正规银行体系融资支持的能力有限,但非正规金融发展水平及其可得性并非引发中国企业保持高投资率的驱动因素。与此同时,也有学者从企业内生资本积累的角度来考察经济增长之谜。其中,Cull et al.(2009)13的研究表明,对商业信用使用程度的高低也不能有效解释中国经济增长之谜,商业信用不是驱动中国经济持续增长的核心路径;Guariglia et al.(2011)14认为,中国企业高投资的根本原因是企业具有较强的现金积累能力,正是这一强大的内生积累能力使得中国企业在外部融资约束普遍存在的条件下依然可以支撑其固定投资。鞠晓生等(2013)15的研究表明,中国企业的创新研发(R&D)投资在过去30年经历了一个持续增长阶段,即使是在金融危机时期,其波动程度也显著低于企业现金流水平的波动,即创新投资拥有更为稳定的投资路径,从而推动了企业创新水平及创新效率的增长。其研究发现,导致创新投资得以持续增长的主要原因在于企业具有较强的创新投资“缓冲”机制,这一缓冲机制的实现也与企业强大的内部融资能力有关。具体而言,内部融资能力不仅体现为强大的现金积累能力,还体现为能够借助“营运资本管理”来“平滑”创新投资(即企业为了减少创新投资的波动,会倾向于降低流动性更强的营运资本投资来补充创新投资)的能力,而正是这一能力推动了创新投资的持续增长。

上述“营运资本平滑效应”为解释“中国经济增长之谜”提供了有利借鉴。因为,与固定投资相比,营运资本(本文倾向于采用“净营运资本”来界定和计量营运资本,从而将流动资产与流动负债作为一个整体来考察营运资本规模,即NWC=流动资产-流动负债)通常具有更高的流动性,这一特征使得营运资本拥有更低的调整成本。所以,当宏观冲击导致企业营业收入水平下降、现金流遭受外部冲击时,由于营运资本投资与固定资产投资之间存在现金流竞争效应,企业在权衡固定投资与营运资本投资时,通常会优先调整那些“调整成本更低”的投资(即营运资本投资)来缓解现金流压力,甚至牺牲营运资本投资来补偿那些调整成本更高的固定资产投资。可见,营运资本投资对固定投资的平滑效应,为解释中国实体经济的持续、稳定增长提供了一个有利的视角。考察过去10年间以“存货、商业信用、现金资产”为核心要素的营运资本投资的波动幅度发现,其波动水平的标准差大大高于固定资产投资的标准差,这进一步为营运资本“缓冲”固定投资的平滑效应提供了实践证据。

上述理论逻辑获得了一定的实证支持,其中,Fazzari and Petersen(1993)16是此类研究的先驱性文献,该研究首次提出了营运资本对固定投资的平滑效应,尽管该文献是以融资约束检验为目标,提出了利用营运资本平滑来检验融资约束的机制,但平滑概念的提出确实为后续研究奠定了可以延伸的逻辑;Ding et al.(2013)17指出,“投资—现金流”敏感度在一定程度上是“投资—营运资本投资”敏感度的反映,面临外部容易受约束的企业,之所以获得了快速的固定投资增长,是源于企业具有较强的内源融资能力,而营运资本管理正是企业调节内部资本水平的重要渠道;刘康兵(2012)18结合我国制造业样本分析了营运资本平滑固定投资的静、动态特征;于博(2014)19将营运资本因素平滑效应纳入传统投资效率检验模型,分析了营运资本管理对企业投资效率的影响机制,并构建了货币政策借助营运资本路径影响企业投资效率的实证逻辑。

三、货币政策影响营运资本管理的逻辑与路径——基于金融加速器视角

货币政策如何影响企业营运资本管理?现有文献通常以融资约束为入口进行分析。其基本逻辑可以概括为:宽松的货币政策往往能够缓解企业融资约束(黄志忠和谢军,2013)20,而融资约束的缓解无疑会减轻企业利用营运资本平滑固定投资的强度,进而缓解企业营运资本管理的扭曲水平、回补企业短期流动性。换言之,宽松货币政策将有助于营运资本投资规模的上升,这对于降低企业短期偿债压力、提高企业财务稳健性具有积极意义。

相比之下,本文试图以金融加速器为视角,构建“货币政策波动——固定投资波动——营运资本管理波动”的影响逻辑与传导路径,从而丰富二者之间关联机理的研究。

(一)金融加速器理论。金融加速器理论从发展过程上看,继承了费雪“债务—通缩”理论的一些核心思想,其主要贡献在于将信息不对称导致的资本市场不完美引入最优信贷合约的分析框架,规范分析了金融因素对投资的影响及加速的机理,分析了企业净值与投资水平之间的关系,将融资因素纳入到投资分析过程。

在金融加速器理论下,由于资本市场的不完美,宏观冲击会借助资产负债表来影响企业融资约束及投资水平。宏观冲击在金融加速器机制下,影响金融市场(信贷市场)局部均衡水平及企业投资水平的机理如下:

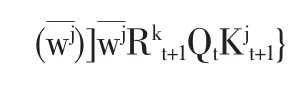

首先假定资本价格、资本预期回报外生给定。企业j在时期t筹划它在t+1期进行生产时要投入的资本,数量为,单位价格是Qt,且资本无折旧。企业在t期末的自有资本即净值为。资本回报受整体和特征性风险的双重影响,可表示为,其中随机变量wj代表特征性风险,代表整体风险,wj独立同分布,存在连续分布函数F(w),而且在取值都为正时有E(wj)=1。企业借入资本的数量可以表示为

模型中假定金融机构作为资金来源方(居民)和资金需求方(企业)的中介,符合风险中性。由于贷方为风险规避者,因此,每个借贷企业所对应的,在整个市场范围内的平均值一定高于无风险利率Rt+1,此外,由于信息不对称,金融中介需要支付状态监督成本,其中,μ是监督成本系数,是总的资本收益。企业与金融中介的借贷合同需满足企业和中介两者的均衡条件,对于企业而言,需要选择和,使得,其中,和是状态变量,代表市场的平均资本回报率,代表均衡合同利率。他们由中介的均衡等式(预期回报=机会成本)决定:

基于上述企业借贷的基本架构,模型的局部均衡可以总结为:在资本回报总体风险和随机风险wj的分布已知、资本价格Qt和企业净值一定的情况下,企业选择和以使预期收益最大化的问题:,上式的前半部分表示wj超过时的企业所得,后半部分代表wj超过时企业的资金成本。在式中,的值依的值而定,并最终确定E的最大值。将金融中介的均衡等式作为最大化问题的约束条件,可得上述最优资产借贷问题关于的一阶必要条件:,其中,它代表企业的外部融资成本溢价水平。根据等式可知,资本存量固定条件下,St与净值负相关,这体现了金融中介均衡的结果(见对金融中介均衡等式含义的分析)。上述“一阶条件”是整个模型的关键,它给出了资本供给曲线的形式。一阶条件从企业角度可被表示为:。由一阶条件确定的资本供给曲线并非水平,而是向右上翘起。对于企业而言,当其自有资本(净值)占资本存量比例(即Nt+1/QtKt+1)越大,说明企业外部融资占比较低,更多依靠自有资本,其原因可能是企业面临较高的外部融资成本溢价。由于S函数代表外部融资和内部融资成本的比例,即外部融资溢价水平,由上述分析可知,S随(Nt+1/QtKt+1)的上升而上升。

(二)金融加速器理论下的货币政策与营运资本投资关系。货币政策波动在金融加速器机制下影响企业投资规模的传导逻辑如下:

在上述金融加速器效应的影响下,一个降息冲击有助于企业固定投资的加速扩张,由于固定投资与营运资本投资之间存在同向波动特征 (如销售规模的快速上升必然引发商业信用的同步增长),因此,降息等宽松货币政策在刺激固定资产投资的同时,也将刺激与之匹配的营运资本投资水平。换言之,宽松货币政策将引发营运资本投资的同步增长。

相反,对于一个加息冲击而言:与上述分析过程类似,加息周期通常会导致那些对前景悲观的借款人提高对资本预期回报的要求,从而引发企业投资需求的减少以及资本价格的下跌,企业净值随之下降,导致企业外部融资成本升水的上升,抑制资本供给和企业投资,而投资的减少又进一步加剧了资本价格下跌的趋势。而且,对于不同企业而言,该加速效应的影响程度也不完全相同,企业的期初净值越小,这种经济增速(或减速)的效果就越明显。

在上述加速器效应的影响下,持续的加息周期必然将引发企业固定投资的缩减,然而,鉴于固定投资的不可逆性,企业为了降低固定投资波动带来的成本冲击,必然希望获得一个更加稳定的固定投资路径,于是,在营运资本平滑效应的传导下,固定投资通常会更加平稳,而营运资本投资则体现出了更强的波动特征。可见,加息等从紧的货币政策对于营运资本管理的影响包括两方面:第一,降低了营运资本投资的存量规模;第二,加剧了营运资本投资的波动水平,使得企业短期偿债能力及流动性更具不确定性,不断累积的内生平滑效应,对企业在宏观冲击时期的财务稳健性提出了更为严峻的挑战。这在一定程度上与宏观冲击背景下,温州、鄂尔多斯等地老板跑路潮等现实经济问题高度吻合,也从侧面证明了货币政策借助营运资本路径来影响企业财务稳健性的逻辑与机理确实存在。

上述分析为货币政策的制定和执行,提供了新的观察与分析的视角,即货币政策的制定,不仅需要考虑其对固定投资规模的冲击作用,更应考虑比固定投资波动幅度更高、更频繁的营运资本投资的风险边界,并应以营运资本的风险匹配能力为视角,进行压力测试,以此为基础来调整监管导向、优化调控效率。■

(本文系教育部人文社科基金项目“货币政策、营运资本平滑与投资效率的动态传导效应”〈14YJC630174〉、国家自然科学基金项目 “经济周期、融资约束与营运资本动态协同选择”〈71302114〉阶段性研究成果。)

1.杨雄胜.2000.营运资金与现金流量基本原理的初步研究[J].南京大学学报(社会科学版),5。

2.王竹泉、孙建强、逄咏梅.2007.国内外营运资金管理研究的回顾与展望[J].会计研究,2:85-91。

3.Chiou,J.and Cheng,L.2006.The determinants of working capital management,The Journal of the American Academy of Business,Cambridge,10(1):149-155.

4.Nazir M.S,Afza T.2009.Working Capital Requirements and the Determining Factors in Pakistan [J].Journal of Applied Finance,15(4):28-38.

5.袁卫秋.2012.上市公司营运资本管理政策研究——基于制造业的经验证据[J].云南财经大学学报,4:105-113。

6.Deloof,M.2003.Does WCM Affect Profitability of Belgian Firms?[J].Journal of Business,Finance and Accounting,30(3)& 30(4):306-686.

7.Garcia-Teruel,P.J.,and Martinez-Solano,P.2007.Effects of Working Capital Management on SME Profitability[J].International Journal of Managerial Finance,3(2),164-177.

8.吴娜.2013.经济周期、融资约束与营运资本的动态协同选择[J].会计研究,8:54-61。

9.李梁坚、黄永成、王菀瑜.2013.上市企业公司治理及财务因素应用于财务预警模型建立之研究[C].第五届海峡两岸会计学术研讨会,台北。

10.Allen,F.,Qian,J.,Qian,M.2005.Law,Finance and Economic Growth in China[J].Journal of Financial Economics,77, 57-116.

11.Song,Z.,Storesletten,K.,and F.Zilibotti.2011.Growing Like China[J].American Economic Review,2:196-233.

12.Ayyagari,M.,Demirgü?-Kunt,A.,and V.Maksimovic. 2010.Formal versus Informal Finance:Evidence from China[J]. Review of Financial Studies,23:3048-3097.

13.Cull,R.,Xu,L.C.,and T.Zhu.2009.Formal Finance and Trade Credit During China?s Transition[J].Journal of Financial Intermediation,18:173-192.

14.Guariglia,A.,Liu,X.,Song,L.2011.Internal Finance and Growth:Micro-econometric evidence on Chinese firms.Journal of Development Economics,96(1),79-94.

15.鞠晓生、卢荻、虞义华.2013.融资约束、营运资本管理与企业创新可持续性[J].经济研究,1:4-16。

16.Steven M.Fazzari,and Bruce C.Petersen.1993.Working Capital and Fixed Investment:New Evidence of Financing Constraints[J].The RAND Journal of Economics,24(3):328-342.

17.Ding,S.,A.Guariglia,and J.Knight.2013.Investment and financing constraints in China:Does working capital management make a difference? [J].Journal of Banking&Finance,37(5): 1490-1507.

18.刘康兵.2012.融资约束、营运资本与公司投资:来自中国的证据[J].复旦学报,2:43-53。

19.于博.2014.货币政策、营运资本管理与企业投资效率[J].经济与管理研究,2:78-85。

20.黄志忠、谢军.2013.宏观货币政策、区域金融发展和企业融资约束——货币政策传导机制的微观证据[J].会计研究,1:63-69。

猜你喜欢

现代装饰(2022年5期)2022-10-13

小哥白尼(趣味科学)(2022年5期)2022-08-15

少先队活动(2021年6期)2021-07-22

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

中国外汇(2019年22期)2019-05-21

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

电影新作(2014年4期)2014-02-27