商业银行可持续发展综合评价研究*

2014-04-02 07:08冯套柱

技术与创新管理 2014年3期

杜 君,冯套柱

(西安科技大学管理学院,陕西 西安710054)

1 引言

商业银行可持续发展是21世纪初的一个新兴话题,国内外学者陆续开始尝试将可持续发展理论运用于商业银行问题的研究中。

Marcel Jeucken(2001)在《Sustainable Banking and Finance》一书中,从银行对于可持续发展的态度方面进行了详细论述,并将商业银行可持续发展的过程分为四个阶段,即抗拒阶段、规避阶段、积极阶段和可持续阶段[1]。2006年《金融时报》和国际金融公司共同尝试设立了“可持续银行奖”,该评价系统给出的商业银行可持续发展的定义为:“在业务经营中兼顾社会、环境和公司治理目标,并在这些方面发挥领导作用和创新精神的一种持续发展状态。”国内目前对于商业银行可持续发展问题的讨论主要侧重于定性分析,量化研究相对较少。何昌(2005年)利用实际银行信贷供给增长率和实际银行信贷需求增长率之间的比较来衡量银行业发展是否有经济竞争力的支撑,进而评价银行发展的可持续性[2]。卫娴(2008年)则直接利用商业银行效率评价方法中的经济指标分析法来分析商业银行可持续发展能力[3]。

国内外学者对商业银行可持续发展的研究还处于初步阶段,对商业银行可持续发展能力评估的研究更是少之又少。因此,本文选取16家上市商业银行为研究对象,分别运用层次分析法、改进熵值法以及因子分析法进行“三维一体”联合综合测评。

2 商业银行可持续发展评价体系构建

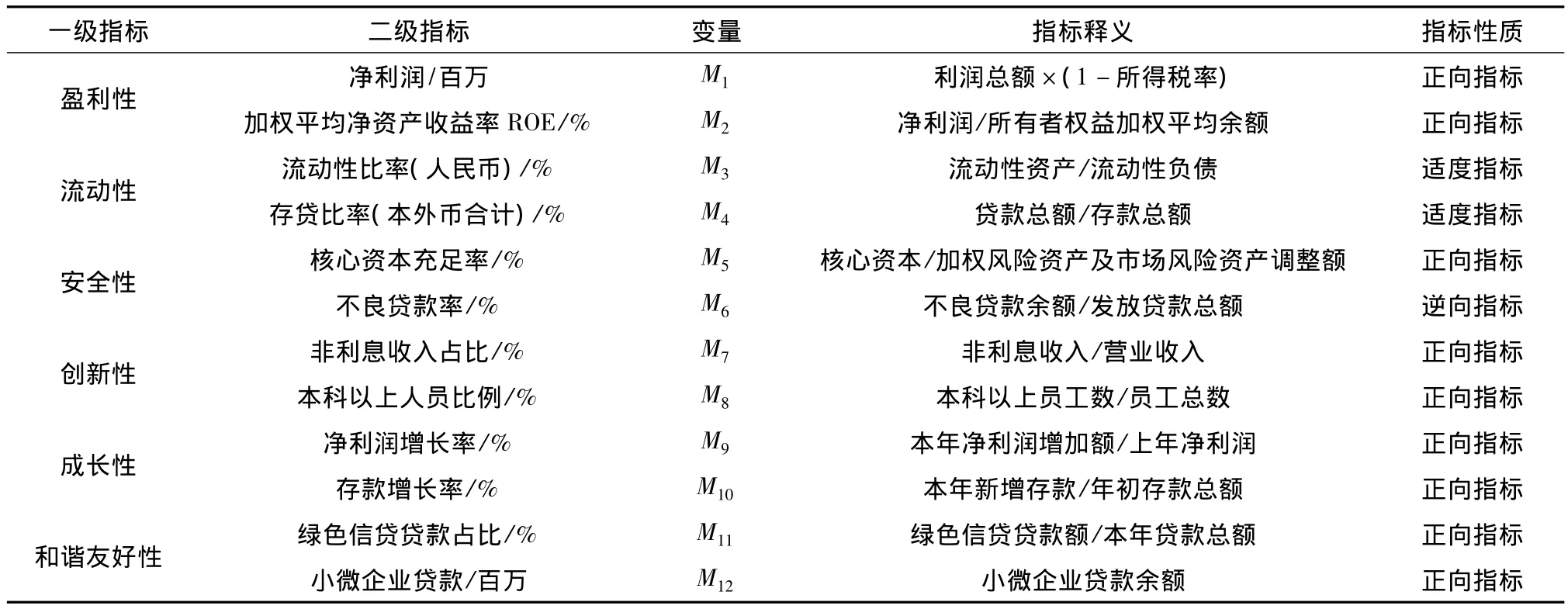

根据商业银行可持续发展评价体系的系统性、可操作性、定性与定量相结合以及行业针对性原则,借鉴王新华、王爱华等学者所建立的企业可持续发展指标体系[4][5],同时参考道琼斯可持续发展指数、《GRI可持续发展报告指南》中的相关指标,本文将从商业银行的盈利性、流动性、安全性、创新性、成长性、以及和谐友好性六个方面构建商业银行可持续发展评价指标体系见表1。

表1 商业银行可持续发展评价指标体系

3 可持续发展“三维一体”综合测评模型

指标体系构建之后,还需选取评价方法,对我国商业银行可持续发展水平进行分析评价。商业银行可持续发展评价是一个多指标综合评价问题,考虑到数据的完整性、可得性,本文运用主客观综合赋权法,构建了可持续发展“三维一体”综合测评模型,使主客观评价方法间取长补短,保证综合评价结果的准确性、科学性。

3.1 综合测评模型选择

3.1.1 层次分析法

层次分析法(AHP)是20世纪70年代由美国匹兹堡大学教授T.L.Satty提出的一种定性与定量相结合的多准则多目标分析方法。该方法的基本思想是将复杂问题分解为不同因素,按照一定关系对这些因素进行分组,划分为不同层次,通过两两比较确定每一层中各个因素的相对重要性,进而得出各因素相对于目标层的权重得分,以此为分析决策提供依据。该方法的优势在于决策过程具有一定的条理性,可以简化对问题的计算与分析过程,有利于决策者保持思维与准则的一致性。局限性主要体现在:决策过程偏于主观化,只能在既定目标中进行选择,无法体现出原始数据的内在联系。

3.1.2 改进的熵值法

熵(Entropy)原为热力学与统计物理中表征系统无序性的物理量,熵值越大,系统的不确定性越高。在信息系统中,熵是系统无序度的一种度量,信息是系统有序度的度量,两者符号相反,绝对值相等。信息熵越小,信息无序程度越低,信息效用值越就越大,指标权重也越大;反之亦然[6]。熵值法通过计算指标的信息熵,根据指标相对变化程度对整个系统的影响来确定指标的权重,现已广泛应用于统计学等各个领域。但随着研究问题复杂性的提高,传统熵值法已不能满足当下研究的需要,需要对其进行改进,改进的熵值法具体体现在对负值、极值的处理上。

3.1.3 因子分析法

因子分析是多元统计分析中的重要统计方法,可以有效解决评价指标的权重与相关性问题,是将具有错综复杂关系的变量综合为数量较少的几个因子,以再现原始变量与因子之间的相互关系,还可以对变量进行分类,以此来研究一组变量之间的相关性或研究相关矩阵内部结构的一种统计技术。因子分析最早用于研究解决心理学和教育学方面的问题,目前已在实践中得到了广泛的运用,在经济学、社会学、考古学、生物学、医学、地质学,以及体育科学等各个领域都取得了显著的成绩[7]。

3.2 一致性检验方法

Kendall协同系数是表示多列等级变量相关程度的一种检验方法,可以用来对多种评价方法的排序结果进行一致性检验[8]。

假设有n个个体,用m种方法进行评价,Kendall协同系数检验的原假设为H0:m种评价排序结果不具有一致性,备择假设是H1:m种评价排序结果具有一致性。Kendall协同系数为:Ri是第i个个体的m个秩的和。

检验统计量是:χ2=m(n-1)W(χ2服从自由度为n-1的χ2分布)。

3.3 综合测评模型设计

无论是层次分析法、改进熵值法还是因子分析法,都用到了加权和的思想。层次分析法属于主观评价方法,权重确定时采用专家打分法,评价结果客观性受到一定影响;改进的熵值法属于客观评价方法,权重确定时主要考虑数据差异性大小,避免了评价结果的主观性,但是灵活性较差,其权重有时会与专家看法不一致;因子分析法属于客观评价法,权重确定时主要依据各因子的方差贡献率,客观性较强,但会损失近20%的数据信息量。3种评价方法各有优劣,很难根据一种评价方法确定最终评价结果,因此本文运用主客观综合赋权法进行“三维一体”联合测评,借助Kendall一致性检验对商业银行可持续发展状况进行综合测评。

4 商业银行可持续发展综合测评

4.1 原始数据的建立与处理

商业银行可持续发展评价指标体系所对应的指标数据,通过查阅各大上市商业银行发布的年报、社会责任报告、银监会发布的统计报告以及《中国金融年鉴》等统计资料后,可以得到原始数据。本文选取2012年的指标数据,由于部分原始指标数据在统计资料中无法直接查找获取,需要在原始数据的基础上推算得到,包括:

M7=非利息收入/营业收入

M8=本科以上员工数/员工总数

M9=本年净利润增加额/上年净利润

M10=本年新增存款/年初存款总额

M11=绿色信贷贷款额/本年贷款总额

由于原始指标数据涉及到不同的计量单位,指标性质也有所不同,为了使指标数据保持一致性并消除量纲影响,确保数据的可比性,首先需对其进行正向化处理,然后对各指标进行标准化转换。

逆向指标正向化处理公式:

X'ij=1/Xij(i∈(0,n],j∈(0,k])

其中 X'ij为调整后的指标;Xij为原指标,下同。

适度指标正向化处理公式:

式中,m为Xij所在列中最小值;M为Xij所在列中最大值。

标准转换法(Z-score法)计算过程:

其中ZXij为标准化后的标准值;ˉX为变量Xij的平均值,S为变量Xij的标准差,均值标准差

4.2 评价指标权重的确定

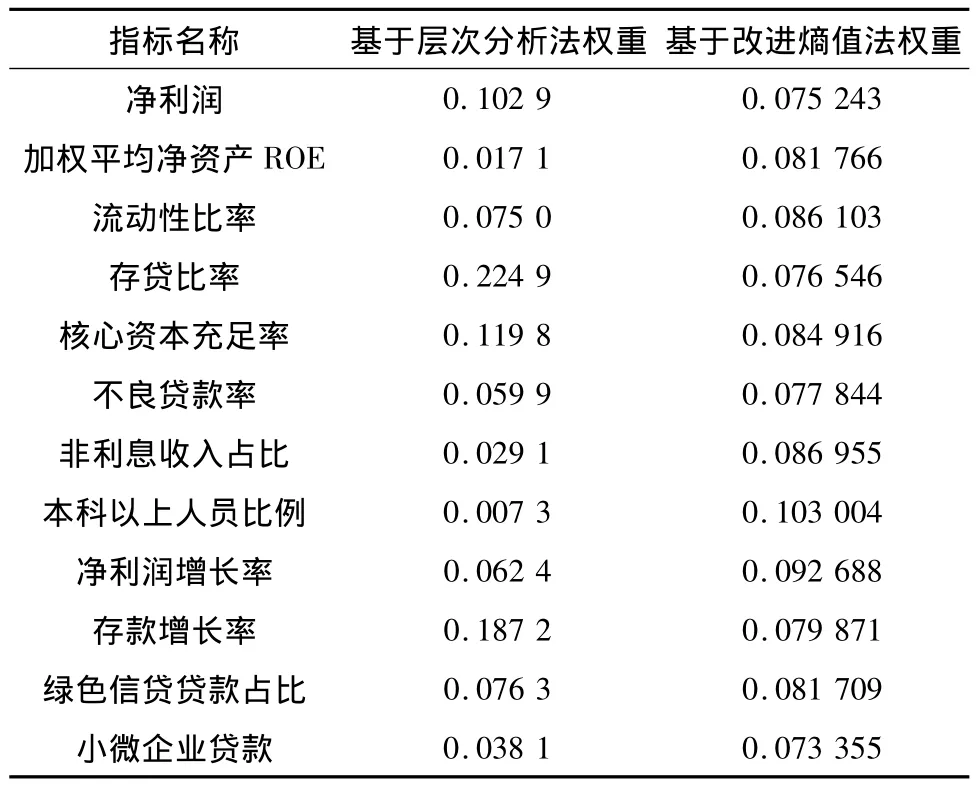

指标权重的确定是进行多指标综合评价过程中最为关键的一个环节。目前国内外关于权重确定的方法有很多种,按照权重产生方法的不同大致分为三类:主观赋权法、客观赋权法、主客观综合赋权法。本文根据各种评价方法的特点,分别采用主观赋权法(层次分析法)和客观赋权法(改进的熵值法)确定评价指标权重(2012年)(见表2)。

表2 基于层次分析法、改进熵值法求得的各指标权重

4.3 综合模型测评结果

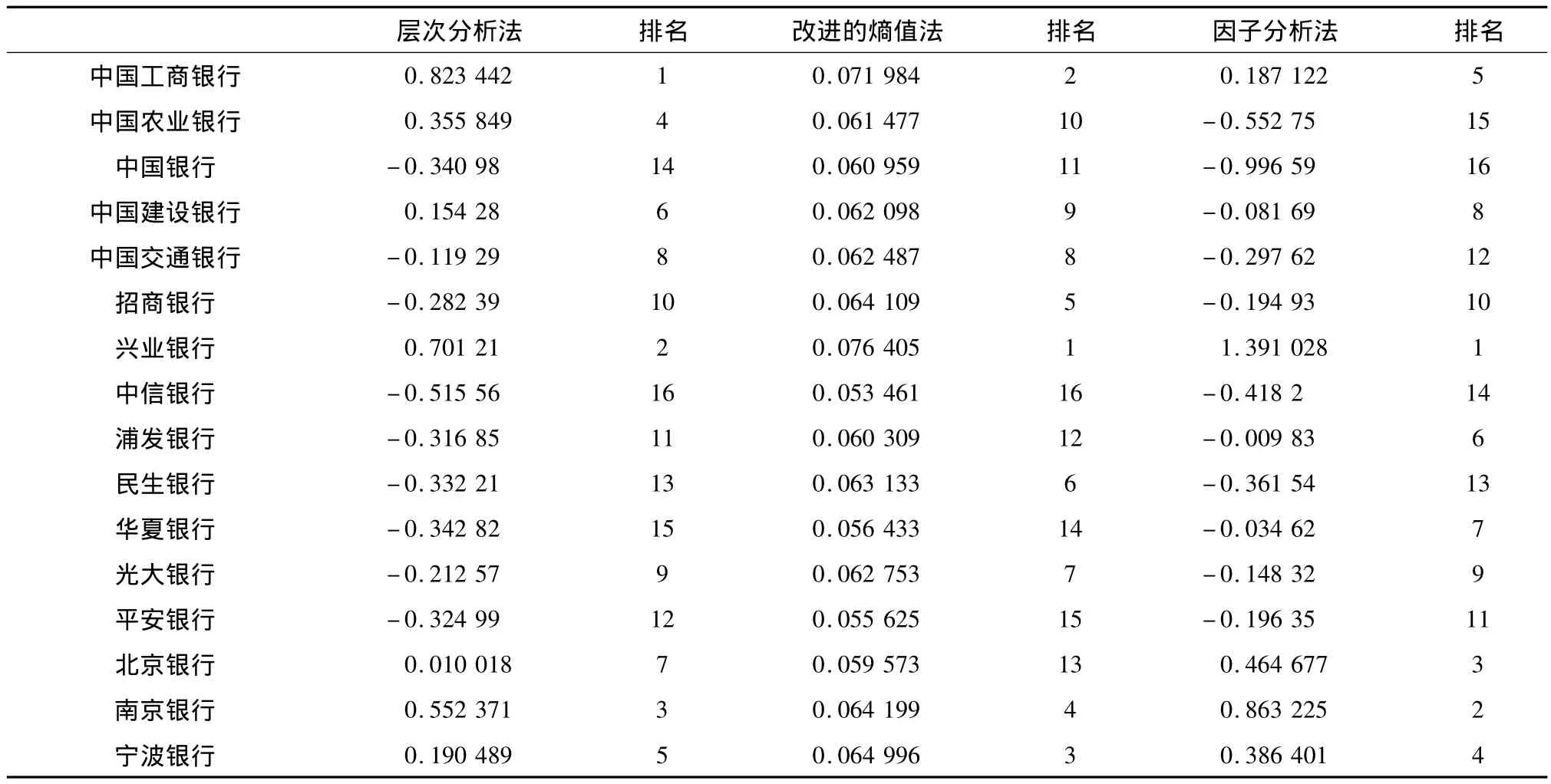

根据层次分析法、改进的熵值法、因子分析法三种评价方法,分别对16家上市商业银行可持续发展状况进行测评,得到的测评结果见表3。

表3 2012年商业银行可持续发展状况测评结果及排名情况

4.4 Kendall协同系数检验

表3中的测评数据表明,虽然每个银行的三种测评结果存在一定差异,但是三种评价方法下的测评排序具有较高的一致性,中国工商银行、兴业银行、南京银行可持续发展状况排名靠前,中国银行、中信银行、华夏银行等则排名靠后。通过SPSS统计分析软件进行Kendall协同系数检验,结果见表4(m=3,n=16)。

表4 2012年测评数据的Kendall一致性检验

表 4 中,Kendall’sW 为 0.731,表明秩的组间差异较大,被评价对象的测评数据间有较显著差异,表明3种评价方法的测评数据具有较高的一致性。同时,一致性检验统计量 χ2为 32.882,p=0.005,小于0.01,所以接受H1,拒绝H0。因此,认为运用层次分析法、改进熵值法、因子分析法分别对16家商业银行可持续发展状况进行“三维一体”综合测评,所得综合评价值具有一致性,可以用其进行2012年的综合测度。

4.5 可持续发展状况综合评价结果

为使评价结果可比,需将3种综合测评得分进行标准化处理,将得分范围限定在50到100之间,具体公式如下:

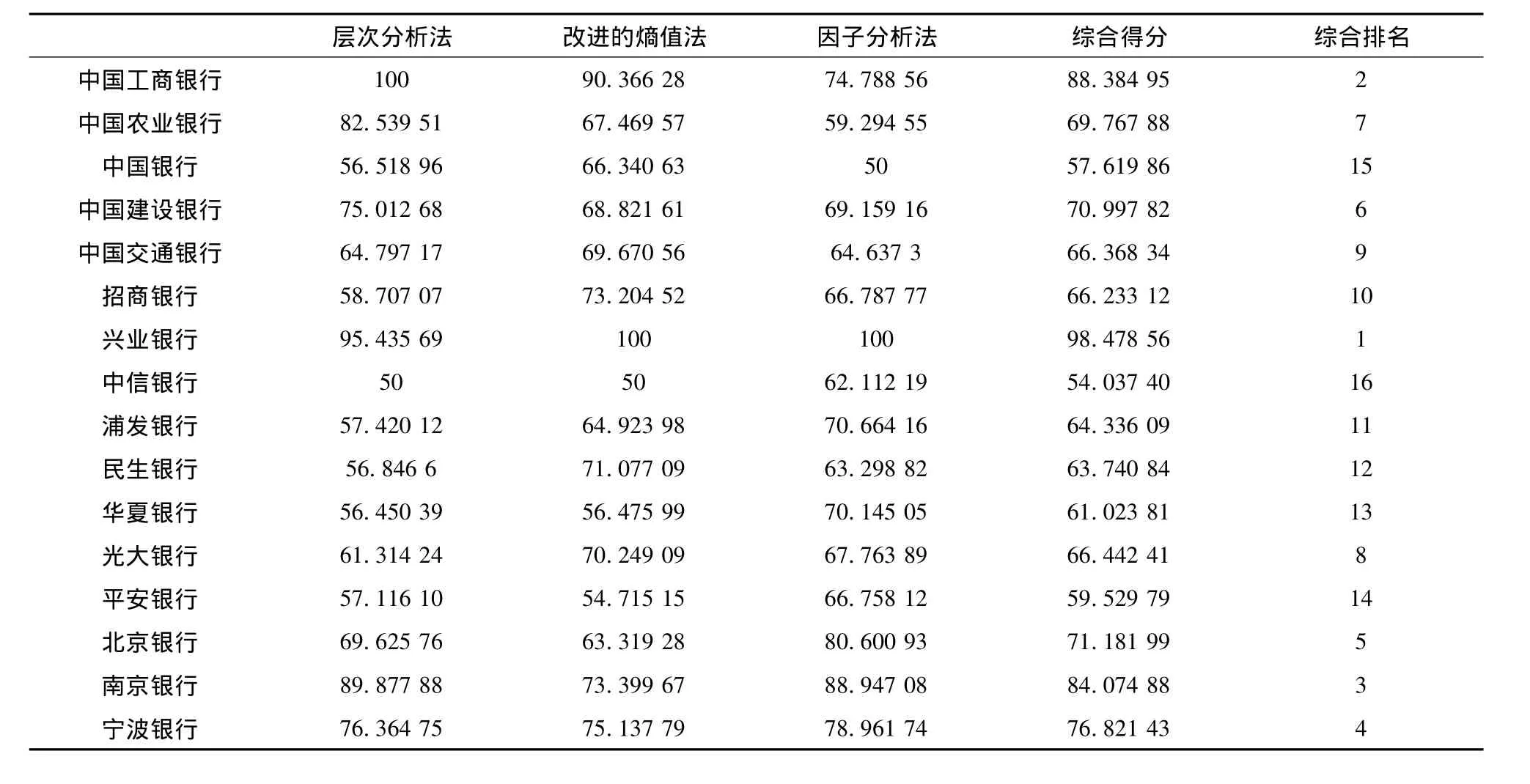

将标准化后3种综合测评得分的算术平均值作为最终综合评价得分,即可得出综合评价结果,见表5。

4.6 可持续发展状况的聚类分析

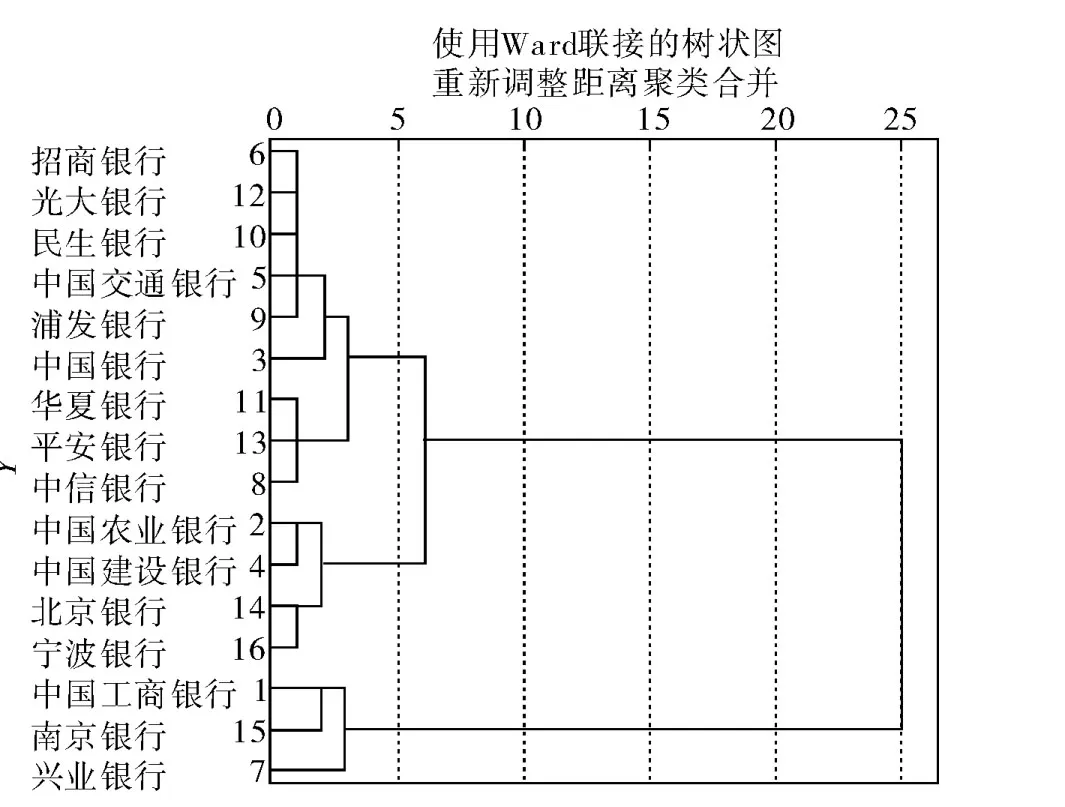

利用聚类分析的方法对被评价商业银行进行归类,将不同评价方法下商业银行可持续发展状况综合评价得分作为样本数据(见表5),借助SPSS 20.0统计分析软件,采用欧式距离测度样本间距离,选用Ward最小偏差平方和法进行聚类,得到2012年商业银行可持续发展综合评价聚类结果如图1所示。

图1 2012年商业银行可持续发展综合评价聚类结果

表5 2012年商业银行可持续发展状况综合评价结果

聚类结果表明,可以将16家上市商业银行发展状况归为4类。第一类为高水平区,说明该区域商业银行核心竞争力强,可持续发展势头强劲,属于该区域的有兴业银行、工商银行和南京银行;第二类为较高水平区,具体包括宁波银行、北京银行、建设银行以及农业银行;第三类为中等发展水平区,说明该区域商业银行可持续发展状况表现一般,有待进一步提升,属于该区域的有招商银行、光大银行、民生银行、交通银行和浦发银行;第四类为低度发展水平区,反映该区域商业银行可持续发展状况较为薄弱,亟待采取措施进行改善,具体包括中国银行、华夏银行、平安银行以及中信银行。

5 综合测评结果分析

由表5和图1可以看出,我国上市商业银行的可持续发展能力有待进一步提高,综合得分小于70分的占到一半以上。兴业银行作为中国首家赤道银行[9],在综合评价得分中以98.478 56的高分位居榜首,这与兴业银行在国内金融界已走在可持续金融发展前列的现状相符;工商银行作为中国最大的国有商业银行,在综合评价中凭借着高额的净利润和庞大优质的客户群体以88.384 95的得分排名第二;而同为国有商业银行的农行、中行、建行、交行排名不一,分获第7、15、6、9名,反映出国有商业银行间发展不平衡,市场竞争能力与发展能力较弱,服务意识不足,人力资源配置行政化,具体表现在净利润增长率、本科以上人员比率等方面整体不如股份制商业银行与地方性商业银行;地方性商业银行异军突起,坚持走差异化、特色化、精细化发展道路,努力做成中小银行中的一流品牌,南京银行、宁波银行、北京银行在可持续发展状况综合评价中分获第三、四、五名,综合得分均在70分以上,反映出随着金融业的改革开放城市商业银行在区域经济发展中发挥重大作用,已成为我国银行体系中的一支生力军,具体表现在净利润增长率、存款增长率普遍较高,但其在绿色信贷、小微企业贷款方面表现不如国有商业银行与股份制商业银行;而平安银行、中国银行、中信银行得分均在60分以下,说明其可持续发展状况最差,有待进一步提高。

股份制商业银行中,可持续发展状况参差不齐,兴业银行一支独秀,尽管盈利能力不如国有大型商业银行,但综合排名遥遥领先,除兴业银行外,其他股份制商业银行综合得分较为接近,具体得分在54分到67分之间,反映出股份制银行可持续发展存在一些共性不足,相对于国有商业银行其市场份额较小,业务开展不全面,资本经营较易出现波动,包括兴业银行在内的8家股份制商业银行核心资本充足率均在10%以下,在经营安全性方面有待进一步提高。此外,除兴业银行、华夏银行外,其他6家股份制商业银行存贷比率均超过70%,已逼近监管红线,体现较高资金利用率,也表现出资金面紧张,隐含着流动性风险。

6 结语

本文构建了商业银行可持续发展评价指标体系,运用层次分析法、改进的熵值法、因子分析法,在Kendall协同系数检验的基础上建立了“三维一体”综合测评模型,将主、客观评价方法相结合,确保评价结果的客观性与准确性。同时,利用聚类分析法对评价商业银行可持续发展状况进行归类,提高了综合测评结果的全面性和可信性。

通过对商业银行可持续发展状况进行综合评价、分析,本文提出以下几点建议:

1)新时期,国有商业银行在防范、化解金融风险以维护经济、社会稳定方面发挥重大作用,与此同时也应该在优化人力资源、提高服务意识与竞争能力等方面做出努力,切实做到“以客户为中心,以市场为导向”,优化经济资源配置、推动金融体制改革;

2)伴随着我国金融体制改革的日益深化,股份制商业银行作为金融市场中的活跃力量,应该在保证日常经营的安全性、流动性的同时,明确发展方向,做好市场定位,打破旧的业务体系,培养新的业绩增长点,通过提升新产品和服务,不断提高可持续发展能力;

3)地方性商业银行作为我国银行体系中的一支生力军,不能盲目追求高增长和高利润,应该在促进当地经济发展的同时加大对社会、环境的支持力度,为实现社会、经济、环境的可持续发展贡献力量。

[1]Marcel Jeucken.Sustainable banking and finance[M].Earthscan Publications Ltd,2001.

[2]何 昌.中国银行业可持续发展的初步评估[J].金融与经济,2005(10):22-23.

[3]卫 娴.银行可持续发展研究[D].上海:复旦大学,2008.

[4]王新华,冯锡文.企业可持续发展评价指标体系的基本内容[J].山东矿业学院学报,1999(11):106-107.

[5]王爱华,綦好东.企业可持续发展评价指标体系研究[J].山东农业大学学报,1999(3):69 -70.

[6]苏 洁,沈文成.改进熵值法问题的初探[J].现代商业,2000(6):187-188.

[7]罗应婷,杨钰娟.SPSS统计分析——从基础到实践[M].北京:电子工业出版社,2010.

[8]殷克东,王晓玲.中国海洋产业竞争力评价的联合决策测度模型[J].经济研究参考,2010(28):27-38.

[9]杜明明.赤道银行—兴业银行:领跑中国绿色金融[J].河北金融,2011(9):22 -24.

[10]冯套柱.基层商业银行经营效果的系统评价[J].河北建筑科技学院学报,2000(3):74-78.

[11]李晶慧.河南省科技创新能力评价及对策研究[D].西安:西安科技大学,2013.

[12]于晓刚.中国银行业环境记录[M].昆明:云南科学技术出版社,2010.

猜你喜欢

数学物理学报(2022年5期)2022-10-09

防爆电机(2022年4期)2022-08-17

大众投资指南(2020年10期)2020-07-24

计算机应用(2018年12期)2019-01-08

商周刊(2018年26期)2018-12-29

消费导刊(2017年20期)2018-01-03

中国交通信息化(2017年9期)2017-06-06

项目管理技术(2016年8期)2016-05-17

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

中国交通信息化(2015年3期)2015-06-05