新希望:携手连锁运营商“1919”农业3.0时代战略明确

2014-04-01 04:08林然

股市动态分析 2014年12期

林然

本周市场震荡中回落,但做空力量并不强劲,上证指数在2000点附近的强支撑仍然存在,因此盘中应尽量规避恐慌性杀跌,后市中线仍有相当机会。

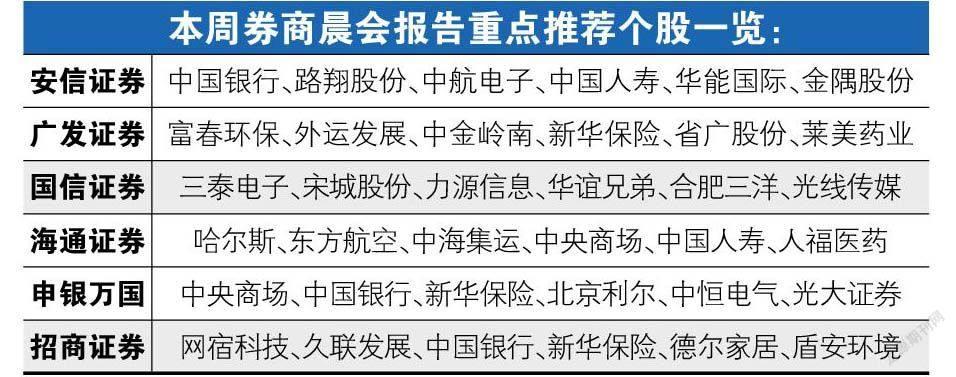

本周晨会,招商证券推荐新希望(000876),理由是看好新希望与酒业连锁运营商“1919”的战略合作。

二级市场上,新希望维持在10—15元区间上下区间震荡已有1年多时间,期间消息面亦有诸如禽流感等利空袭击,但公司较好的盈利能力仍足以支撑股价,待利空因素逐渐消退,上行空间或将打开。

据悉,3月25日,新希望旗下的“新希望六和食品”与酒业连锁运营商“1919”正式签署战略伙伴合作协议,拟将“美好”产品通过1919网络迅速实现全国配送。

资料显示,刚刚成立的新希望食品由原成都片联猪肉事业部及千喜鹤两部分组成,拥有“美好”和“千喜鹤”两个品牌,其中“美好”是西南区域最大的肉食加工品牌,占有 50%以上的市场份额,“千喜鹤”主要以冷鲜肉为主,布局京冀辽,为“北京奥运会冷鲜猪肉及猪肉制品独家供应商”。此次和 1919 合作,主要是新希望食品下面的“美好”品牌。

招商证券强调,新希望牵手“1919”有两大好处。首先是核心区域完全重合。虽然“美好”“1919”布局均已经到达全国,但是核心市场均为西南区域,在西南城市“1919”实现了30分钟快速送,有效的帮助公司解决了“最后一公里”的问题。

另外,两者的核心客户可以共享。通过和“1919”合作能够给新希望食品带来 20万优质的会员客户,在最重要的成都市场还能提供 500家酒楼签约客户以及已经布局的“1919”30家门店(门店可作为分仓,拥有冷链这使得销售产品不仅仅是高温制品,还延伸至低温制品和熟食),这完全不同于传统的 B2C电商,也不是简单的“电商+店商”组合,而是将线上线下进行社会化分工协作,以达到效率最高、成本最低,对于公司来讲付出的成本仅仅是配送费用。

在介入新希望时,投资者可以把握的是,公司2012年的时候饲料销量就达到1700万吨,行业占比接近10%,鸡屠宰量占比10%,鸭屠宰量占比25%,饲料、鸡屠宰国内第一大,鸭屠宰全球最大。招商证券亦指出,这么大的一个体量如果再靠规模驱动成长很难实现。而在公司新管理层主导下,现在已经提出“农业迈入3.0时代”。

具体而言,1.0时代是草莽都可以赚钱的时代,也就是新希望最初发家的时代,2.0时代是依靠规模快速扩张就能赚钱的时代,这也是六和取得巨大成功的时代,而现在已经是 3.0时代,养殖的效率和食品的安全越来越被重视和关注。新希望转型将围绕“一个中心两个基本点三个方向”进行,一个中心就是从生产商为服务商转,两个基本点就是在转型落地上面一个为养殖户服务,一个为消费者服务,三个方向冰转鲜,生转熟,贸易转终端。

业绩方面,招商证券给出公司2013、2014 年 EPS 为1.08、1.44元的预测。

猜你喜欢

汉语世界(2021年5期)2021-11-24

现代装饰(2020年7期)2020-07-27

中国化肥信息(2020年6期)2020-01-20

中国交通信息化(2019年9期)2019-01-06

NBA特刊(2018年7期)2018-06-08

现代装饰(2018年4期)2018-05-22

中成药(2017年6期)2017-06-13

汽车维护与修理(2015年6期)2015-02-28

中成药(2014年7期)2014-02-28

祝您健康(1986年3期)1986-12-31