银行业同质化经营、分类监管改革与“监管幻觉”

2014-04-01 03:16陈娟娟黄子健

金融经济学研究 2014年5期

王 龑 陈娟娟 黄子健

新疆财经大学 金融学院 应用数学学院,新疆 乌鲁木齐 830012

长期以来,中国银行业存在的重要问题就是经营严重同质化,各商业银行无法突出自身的特色,无效率的竞争导致了金融资源的浪费。针对同质化经营的问题,银行从业者普遍认为应通过分类监管来引导商业银行,以监管的差异化促进经营的差异化。针对这一问题,中国银监会于2012年表示,要在年内推进差异化监管政策“落地”,但时至2014年,相关政策却仍然不见出台。中国银行业的改革在整体上取得了长足进步,但监管制度改革却落后于整体,本文通过模型的形式,对这种现象进行理论研究。

一、文献回顾

同质化经营长期以来一直是中国银行业面临的主要问题,国内学者针对银行业同质化经营的问题,从不同角度进行了详实的研究,并提出了不同的解决方案。有学者认为应该用战略差异化解决经营同质化的问题。如朱纯福(2001)[1]认为,中国银行业同质化经营造成低水平竞争,不能满足经济发展的要求,各银行应当根据自身情况制定发展战略,通过差异化的战略对同质化经营进行调整。王菁(2009)[2]发现,中国银行业发展战略存在趋同的倾向,这是导致同质化经营的根源,银行必须在战略上实施差异化,才能解决同质化经营的问题。徐英(2013)[3]认为,同质化经营导致中国银行不能突出自身特色,难以打造核心竞争力,因此,商业银行在业务转型过程中需要突出差异化的战略定位。也有学者提出用“引导”手段解决经营同质化的问题。刘春航(2012)[4]认为同质化经营不利于金融稳定,在遭受冲击时更容易导致风险传播,需要及时用引导的手段改善银行业同质化经营的问题。胡宏(2013)[5]认为,中国商业银行转型战略同质化,导致了银行转型后仍然面临同质化经营的问题,“引导”银行战略的差异化成了关键。童磊和彭建刚(2013)[6]以及李新娥和张志君(2014)[7]分别从宏观经济因素和资本监管角色说明银行里同质化问题。

还有一些学者提出通过差异化的分类监管来解决经营同质化的问题。Gronroos(1984)[8]认为差异化营销有利于商业银行,而差异化营销的实现,需要分类监管制度的配合。Robert DeYoung(2002)[9]对美国银行业调研后发现:大部分银行管理者认为对不同规模的银行实施相同的监管是不公平的,应当区别对待。刘元(2012)[10]结合中国银行业的实际情况,认为要解决同质化经营的问题,就需要科学合理的对商业银行进行分类,有针对性的进行分类监管,通过差异化的监管支持银行的特色服务。王婉婷(2012)[11]以美国银行业为样本,分析了美国采取的差异化监管,发现针对不同规模的银行进行有针对性的资本监管,可以起到促进竞争、防范系统风险的作用。刘兆胜(2013)[12]认为,中国银行业同质化经营的根源在于商业银行之间相互模仿的现象严重,只有实行分类监管,形成差异化的监管环境,才能推动各银行开发出特色服务。

结合前人的研究成果可知,银行业同质化经营的现象在中国很普遍,差异化的分类监管制度是治理银行业同质化经营的良药。针对中国差异化监管政策迟迟不能出台的情况,下文将通过两个模型来推论出“监管幻觉”的问题。

二、“监管幻觉”的推论

(一)基本假设

(1)银行业经营理念是一致的。(2)商业银行的经营目标,短期中不一致,长期中则一致。(3)外部环境发生变化时,商业银行在短期中会做出不同的反应;在长期中,商业银行对外部环境发生变化的反应是否一致需要具体分析。(4)商业银行的各项指标,在短期内可以调整额幅度小,但是长期中可以进行大幅调整。

(二)建立分析函数

商业银行的经营管理,本质上是追求自身条件、外部环境和经营目标三个要素的动态平衡。以此为基础,可以将商业银行的经营定位简化成取决于自身条件、外部环境和经营目标三个要素的函数。基本假设中第一个条件,假定了各银行的经营理念具有一致性,可以认为确定各银行经营定位的函数也具有一致性。

其中,θ代表对外部环境的反应、Ω代表经营目标、Z代表自身状况。短期中:θ呈现差异化,Ω呈现差异化。长期中:θ呈现同质化,Ω呈现同质化。用于银行业监管的比率指标从不同角度反映着银行的状况。可以认为,商业银行的自身状况取决于各项指标的函数。将那些在合理范围内、银行更倾向于提高的指标抽象为正指标;将那些在合理范围内、银行更倾向于降低的指标,抽象为负指标。在合理范围内,从银行角度看,正指标越高,自身状况越好;负指标越低,自身状况越好。

其中,x是抽象的负指标,y是抽象的正指标。由正负指标的特性可知:两类指标的合理范围,抽象为x∈[a,b],y∈[c,d],在这个范围内银行可以稳健的经营。监管机构对各指标的要求,实际上是进一步约束了两类指标的取值范围,因为监管更为严格,约束条件可以抽象为a<e<x,y<f<d,提升了负指标的下限,降低了正指标的上限。

(三)短期分析

第一步,根据假定,各商业银行在短期中对外部环境发生变化做出的反应θ不一致、经营目标Ω不一致,各商业银行经营定位函数和反映自身状况的函数保持一致。

第二步,确定短期中三种情景下的约束条件。若不存在监管,对正负指标的约束为x∈a,[]b,y∈c,[]d,在此范围内商业银行可以稳健经营;若实行同质化监管,对正负指标的约束为x∈e,[]b,y∈c,[]f;若实行差异化的分类监管,对不同类别的商业银行,约束条件为

第四步,根据确定的自身状况、对外部环境发生变化做出的反应、经营目标就可以得出各商业银行的经营定位,并进行分析。决定经营定位的三个因素中,只要有一个因素存在差异化,经营定位函数的取值就不相同,各银行就有经营定位的差异化;若三个因素都是同质化的,经营定位函数的取值就会一致,各商8业银行就存在同质化经营。

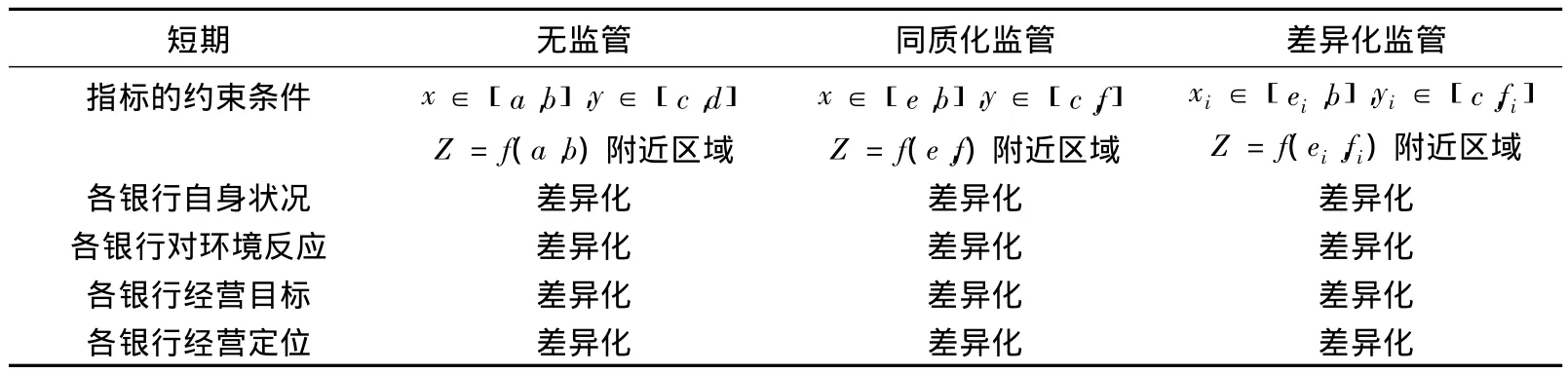

表1 短期中的分析结果

根据分析结果可以看出,短期中无论采取不监管、同质化监管还是差异化的分类监管,各商业银行都能实现差异化经营。

(四)长期分析

第一步,根据假定,各商业银行在长期中经营目标Ω一致,对于外部环境的反应,取决于所采取的监管制度,如果不监管或者采取同质化监管,对外部环境发生变化做出的反应θ一致;如果采取差异化监管,则不同类别的银行之间,对外部环境发生变化做出的反应θ不一致。同时,各商业银行经营定位函数和反映自身状况的函数保持一致。

第二步,确定短期中三种情景下的约束条件。若不存在监管,对正负指标的约束为x∈a,[]b,y∈c,[]d,在此范围内商业银行可以稳健经营;若实行同质化监管,对正负指标的约束为x∈e,[]b,y∈c,[]f;若实行差异化的分类监管,对不同类别的商业银行,约束条件为

第四步,根据确定的自身状况、对外部环境发生变化做出的反应、经营目标就可以得出各商业银行的经营定位并进行对比。决定经营定位的三个因素中,只要有一个因素存在差异化,经营定位函数的取值就不相同,各银行就有经营定位的差异化;若三个因素都是同质化的,经营定位函数的取值就会一致,各商业银行就存在同质化经营。

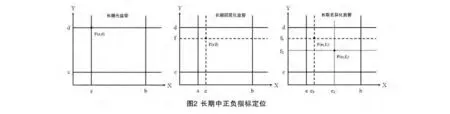

表2 长期中的分析结果

根据分析结果可以看出,长期中采取不监管和同质化监管,都会导致商业银行的经营同质化;只有采取差异化监管,才能在长期中实现经营定位的差异化。

(五)监管幻觉

根据上文结论,可以尝试对中国差异化监管改革推进缓慢的现象进行解释。短期中,无论监管者采取同质化监管还是差异化的分类监管,取得的结果都是商业银行可以进行差异化的经营;长期中,同质化监管会造成商业银行同质化经营,只有采取差异化的分类监管,才能促使商业银行的经营实现差异化。如果监管者过度关注短期的情况,没有对长期进行展望,很可能错误的认为,即使采取同质化监管,商业银行也可以实现差异化的经营,没有必要大费周章推行差异化监管政策落地。这实际上是一种错觉,因为从长期来看,只有采取分类监管才能避免商业银行经营的同质化,这种错觉可以称为“监管幻觉”。“监管幻觉”会弱化监管者进行分类监管改革的积极性,对差异化监管政策出台造成阻碍作用。实际情况中,监管者很难察觉自己陷入“监管幻觉”,因为对银行业进行观测的结果,通常都是短期的,长期结果很难通过观测得到。

三、构建部门监管模型

(一)基本分析

1.监管指标的线性约束。监管部门通过制度化的比率指标,对商业银行施加了一个线性约束,并间接影响到商业银行的经营活动。商业银行有着很强的外部性,监管部门正是通过这种施加约束的方式,利用监管指标来限制商业银行,避免商业银行采取不利于公众和社会的行为。

2.差异性是客观存在的。各商业银行的自身状况总是存在差别的,各项监管指标恰好反映了商业银行每一刻的状况,大型银行与小型银行之间的差别尤为明显,如果只是采用一套监管标准,既不能体现公平,也不适用于实际情况。

3.商业银行差异化发展的趋势。不同规模的银行可能采取不同的发展战略,即使是规模相似的商业银行,也可能有着不同的经营定位,这种差别化的发展战略和经营定位,促使各项指标有着不同的变动趋势,强行给所有银行加上同样的监管约束,会不利于商业银行差异化的发展经营。

4.监管约束的“无效区间”。制度化的比率指标约束了商业银行的活动,对于任意监管指标,确定的约束条件对距离约束点较近的银行可能会产生较大的效果,但对于那些离约束点较远的银行,预期的监管效力便很难实现。假定对指标X施加的约束为X>α,对于X接近于α的银行就会形成较强的约束,而对于X明显大于α的银行,形成的约束就相对较弱,(α,X)的区间就是监管约束的“无效区间”,该区间越大,则确定的约束条件对银行产生的效果越弱。

综上所述,监管部门是通过对商业银行的各项指标施加约束来限制商业银行的活动,避免出现不利于社会和公众的情况。各项指标反映了商业银行的自身状况,现实中各商业银行并不相同,而商业银行不同的发展战略也给各项指标带来不同的变动趋势,这就导致一个标准不能对所有的银行起到应有的约束作用,出现“约束松弛”的现象。总会有些银行因为“约束松弛”而采取监管部门不愿看到的活动,这就违背了监管部门利用监管指标约束商业银行活动的初衷。这种“约束松弛”实质上降低了监管效率,为了度量约束松弛,我们引入了监管约束的“无效区间”的概念。在已达到监管要求的情况下,商业银行指标的实际水平与要求水平距离越远,相应的“无效区间”也就越大,对其行为的约束就约“松弛”。

(二)变量选取

当前,中国银监会对商业银行进行监管的指标分为:信用风险指标、流动性指标、效益性指标、资本充足指标和市场风险指标。模型的构建以说明原理为目标,为了简化分析框架,从前四类指标当中各自抽取一个代表性的指标来构建模型,考虑到数据处理的便利性,选取的指标均为相对数,即比率指标。选取不良贷款率表示信用风险指标,记为N;选取存贷比表示流动性指标,记为S;选取总资产收益率表示效益性指标,记为ROA;选取资本充足率表示资本充足指标,记为C。

(三)多部门模型的构建

假定前提:市场上有多家银行,进行着差异化的竞争;监管机构对各银行实行完全同质化的监管标准;监管指标只包括不良贷款率、存贷比、总资产收益率、资本充足率;不考虑市场约束和内部控制,只考虑监管机构对商业银行进行监管的影响;模型以“约束松弛”为出发点,用“无效区间”来间接量化;以商业银行之间的“差异性”为核心,通过间接衡量“无效区间”来确定监管效力的大小。

建立多部门模型:在两部门模型的基础上,构建多部门模型。当只有两家银行时,“无效区间”可以用极差进行表示;当存在多家银行时,极差就不能很好的起到代表作用,此时,可以引入变异系数来代替。具体的,极差本质上是衡量数据的“差异性”,当处理大量数据时,变异系数可以更好的衡量数据间的“差异性”,所以选择用变异系数来近似的量化“无效区间”。由于极差是个相对数,此时的“无效区间”也应当称为比例化的“无效区间”。

整个系统的“差异性”越大,监管过程中比例化的“无效区间”就越大,相应的“约束松弛”的现象就越严重,监管制度不能有效的约束所有银行,总的监管效力就越低。

考虑到“无效区间”与“约束松弛”成正比,而“约束松弛”与“监管效力”成反比,可知“无效区间”与“监管效力”之间也存在反比关系。此外,在系统中有大量的银行时,可能有多家银行的同一指标在同一水平且接近于监管部门的指标要求,这在一定程度上可以提高监管效力,缓解“约束松弛”上升带来的“监管效力”下降。最后,“监管效力”用百分比表示出来更加明显,因此“监管效力”应当介于0和1之间。要满足以上条件,最符合的就是指数函数,进一步对“无效区间”进行负向的指数化处理,得到“监管效力”的函数:Et=e-CVt

明显的,当整个系统的“无效区间”为零的时候,监管效力为1,也就是监管是完全有效的;随着整个系统的“差异性”上升,“无效区间”开始扩大,“无效区间”也会不断降低;当整个系统的“无效区间”趋于无穷大时,相应的“无效区间”几乎为零。

当整个系统中有多家银行的时候,各银行指标间的“差异化”将更加明显,相应的“无效区间”也在扩大,导致了“约束松弛”的现象更加明显,监管制度的效力开始下降。

四、数据处理及分析

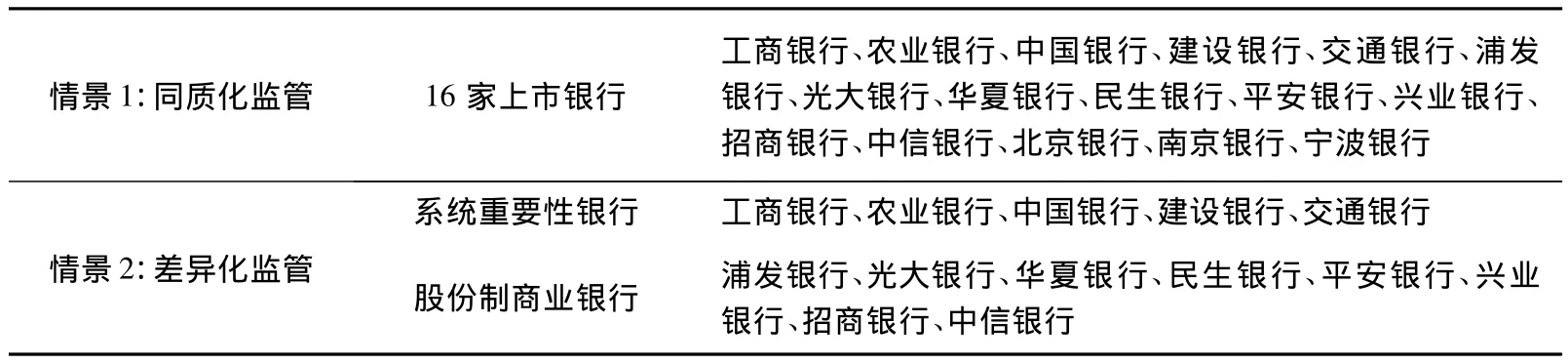

为了研究如何克服“约束松弛”的问题,以中国16家上市银行的数据位样本,模拟两种不同的监管制度,通过对比“监管效力”的大小来确定哪一种监管制度更优。情景一:模拟同质化监管,假定对16家上市银行施加同样的监管约束;情景二:模拟差异化监管,将16家上市银行家分为系统重要性银行(大型银行)和系统非重要性银行(股份制商业银行),分别施加不同的监管约束。

(一)数据筛选与情景假定

考虑到选取数据和对比分析的便利,选择中国16家上市银行2008~2012年的数据作为样本①数据来源于和讯网公司信息数据库,限于篇幅,不一一列出,如有需要,请向作者索取。。

第一步,根据情景假定,对样本进行分组。

表3 两种情景划分

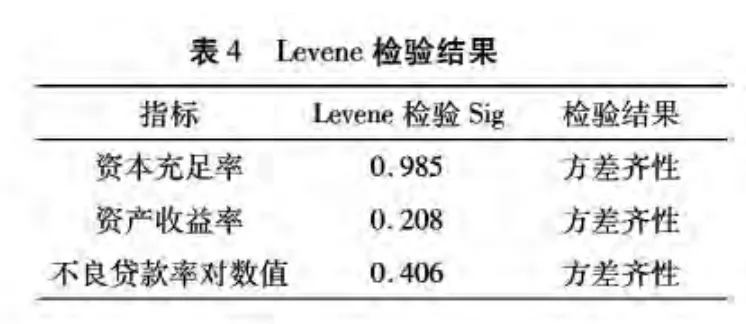

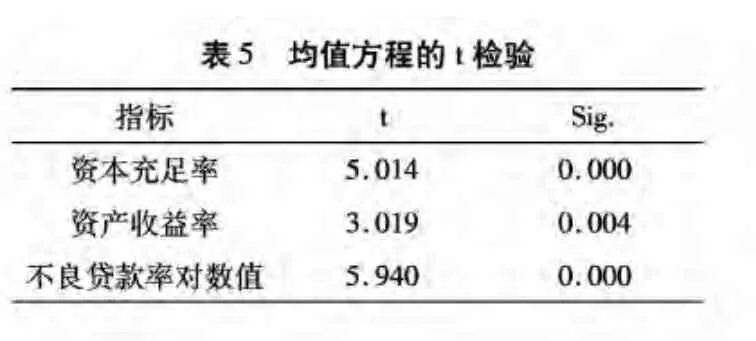

第二步,检验两个分组是否存在组间差异,确认分组的合理性②采用SPSS 21进行检验,限于篇幅,程序输出结果不一一列出,如有需要,请向作者索取。。首先,根据QQ图的检验结果,资本充足率和资产收益率近似正态分布,不良贷款率的对数值近似正态分布。然后,对近似于正态分布的三个指标进行比较均值检验。

?

?

根据表4、表5可以看出,三个指标满足方差齐性,均值存在显著的差异。在本模型中,两个分组之间,四个指标中有三个存在显著差异,说明分组基本是合理的。

第三步,确定模型中的敏感系数。为了数据处理的便利性,假定敏感系数α、β、γ、θ均为1。

(二)数据处理

将四组数据按照两种情景模拟带入多部门模型,量化“无效区间”以及“监管效力”。得到数据如表6、表7。

(三)绘制图表并分析

根据情景模拟数据处理结果,将两种情景的“无效区间”和“监管效力”绘成图表。

根据图3可以看出,情景2下采取了差异化监管后,两个分组的“无效区间”明显要小于情景1中采取同质化监管的“无效区间”。根据图4可以看出,情景2下采取了差异化监管后,两个分组的“监管效力”明显高于情景1中采取同质化监管的“监管效力”。

这在一定程度上也可以说明,差异化监管优于同质化监管。相较于同质化监管,采取了差异化监管制度的情况下,可以实现监管约束的“无效区间”的降低,进而改善“约束松弛”的问题,最终提高“监管效力”。

(四)对“监管幻觉”的进一步印证

根据图5可以看出:模型中2008年至2012年采取同质化监管的“监管效力”是上升的。以此为基础,监管者可能错误的认为,同质化监管取得的“效果”在不断上升,即使不采取差异化监管改革,仍然能实现有效的监管。

这实质上也是“监管幻觉”的一种表现:首先,如果将情景1与情景2对比后发现,差异化监管的“效果”是高于同质化监管的“效果”的,如果监管者没有注意到这一点,会形成同质化监管“效果”非常好的“错觉”。其次,仔细观察可以发现,情景1中“无效区间”是在降低的。根据建立部门模型时的假设,这个“无效区间”就是系统的差异性,换而言之,情景1中实行同质化的监管时,系统内各银行间指标的差异性在缓慢降低,系统内各银行的自身状态在逐步趋于一致化,这与第二部分中数理模型推导的结果是一致的。第二部分得出的结论之一:长期中,在实行同质化监管的情况下,各商业银行的自身状况会趋于一致化,这也是导致即使采取了同质化监管,相应的“监管效力”也在上升的原因,但这是以长期中商业银行趋于同质化经营为代价的。最后,数理模型和部门模型得出的结论,共同构成了完整的“监管幻觉”。所谓“监管幻觉”,就是指监管者只注意到短期的结果,而忽视了长期的发展,错误的认为:即使不采取差异化监管,商业银行也能实现差异化的经营,而且同质化的监管“效果”会很好。这种“错觉”会影响到进行差异化监管改革的积极性。

五、引导性的分类监管

银行应当有自己的特色服务和经营定位,但在同质化监管制度下却形成了千篇一律的现状。因为对于银行而言,任何业务领域都是“无门槛”的,只要愿意投入资金,就可以将相关业务发展起来,在逐利的动机下,形成的结果就是,一旦某银行在某个业务领域发掘出利润增长点,其他银行就会一拥而上,以至于最后没有哪家银行可以突出自身特色。监管本质是对银行行为的一种限制,“引导性的分类监管”目的就在于,让“理性的监管者”用监管制的手段约束银行长期中的“非理性行为”,引导商业银行突出自身特色,破除同质化经营问题。

具体的,根据现实情况模型分析,商业银行在短期中可以进行差异化的经营,监管者可以根据商业银行短期中的特色和战略设定,对银行进行分类,并采取差异化的分类监管,在各制度化的比率指标上张弛有度,让商业银行面临“有得必有失”的监管约束。商业银行如果着重开展中间业务,就会造成一种相对轻资产的状况,与资产规模相关的指标就会有别于其他银行,监管者可以根据各商业银行短期中大力发展的业务特性,测算出各指标的运动趋势,有针对性的放松或者收紧指标的约束。当某银行重点打造某业务时,根据业务特性对指标的影响,监管者可以有针对性的对某些指标要求进行适度的放松,形成一种“宽松约束”;对某些指标要求进行适度的收紧,形成一种“严格约束”。当某银行缺乏重点的在多个领域同时投入大量资源,监管者可以有针对性的要求“严格约束”优先于“宽松约束”,让此类银行在各个指标上都面临比较严格的监管,倒逼其有重点的打造特色服务。事实上,商业银行同时打造多个业务,一定程度上可以分散风险;但每一类业务都有自身独特的风险,在每个业务领域都过度投入资源,会造成低效率竞争,同时面临多种风险。进行“引导性的分类监管”,不但可以引导商业银行进行差异化经营,避免低效率的竞争,也可以约束商业银行,避免过度投入导致其面临更多风险。

这种有针对性的、张弛有度的监管,可以为商业银行打造一个固定周长的“经营圆周”。对于商业银行而言,其掌握的资源是有限的,要打造业务就需要投入资源,如此一来,资源就是对经营领域的一种限制,可以将银行掌握的资源看做“固定的圆周”。如果银行在多个领域无重点的投入大量资源,将无法形成“突出点”;相反的,如果银行有重点的在某些业务投入资源,则可以保证特色业务的出现。“引导性的分类监管”就是通过进一步固化这种“经营圆周”,推动商业银行走出同质化经营的现状。

六、结论与政策建议

短期中无论采取何种监管制度,商业银行都可以实现差异化竞争与经营,而长期中,只有实施差异化的分类监管,才能保证商业银行进行差异化竞争与经营。银行业的短期现象与长期趋势是相背离的,如果不能坚定的实施分类监管制度改革,仍然坚守同质化监管,长期中中国商业银行同质化竞争的问题不会得到改变。如果监管者面临短期现象的同时,忽视了长期趋势,就会形成了一种“错觉”:即使采取同质化监管,商业银行在竞争过程中也会实现经营的差异化,而且同质化监管也能取得很好的效果;实际情况中,监管标准会面临着“无效区间”的影响,产生“约束松弛”的现象,导致监管不能取得预期的效果,差异化监管恰好可以在一定程度上解决这个问题。

根据上述结论,本文提出以下政策建议:引导性的分类监管可以根据业务特点对商业银行进行分类,根据业务特色的不同,适度地对制度化的比率指标进行调整,在合理的范围内,放松某些指标从而形成“宽松约束”,收紧某些指标从而形成“严格约束”;当“宽松约束”与“严格约束”出现矛盾时,偏向于采取“严格约束”,通过这种约束来限制商业银行在长期中的非理性行为;解决商业银行同质化经营的问题,不能完全依赖市场和竞争,也不能期望银行自身,而是需要通过“理性的监管者”进行引导。商业银行追求利润最大化的过程中,会不断在所有业务领域投入资金寻找利润增长点,如果对这种趋势不加以约束,长期中必然形成同质化经营的局面。根据商业银行短期中重点发展的业务特色,有针对性地通过分类监管进行引导,促进商业银行理性经营,才能避免在各个业务领域出现无效竞争;监管者不能只注意短期现象,应该从长期趋势着手,坚定不移的推进分类监管改革。只有走出“监管幻觉”,积极推行分类监管政策落地,才能在长期中解决银行业同质化经营的问题。

[1]朱纯福.银行服务功能的同质性与比较竞争优势[J].金融论坛,2001(10).

[2]王菁.我国商业银行业务差异化策略研究[J].中国金融,2009(11).

[3]曾俭华.型商业银行商业模式创新思考[J].投资研究,2010(9).

[4]刘春航,苗雨峰,朱元倩.银行业同质性的度量及其对金融稳定的影响[J].金融监管研究,2012(2).

[5]胡宏,陈亚楠.谨防银行转型走样[J].中国金融,2013(3).

[6]童磊,彭建刚.基于宏观经济因子冲击的商业银行流动性压力测试研究[J].湖南科技大学学报(社会学科版),2013(3).

[7]李新娥,张志君.资本监管与银行综合绩效关于的实证研究——基于16家上市商业银行的经验数据[J].企业经济,2014(2).

[8]Christian Gronroos,1984.Competitive Strategy in Banking.New York:Free Press,

[9]Robert De Young,Denise Duffy,2002.The Challenges Facing Community Banks:In their Own Words.Economic Porspectives.No.2:5 ~21.

[10]刘元,王亮亮.银行差异化发展与差异化监管[J].中国金融,2012(5).

[11]王婉婷.美国大、小商业银行资本监管差异化分析[J].财经科学,2012(10).

[12]刘兆胜,陈菲,黄国涛.我国中小商业银行差异化经营模式路径选择研究[J].金融监管研究,2013(5).

猜你喜欢

中学生数理化·八年级物理人教版(2022年9期)2022-10-24

加油站服务指南(2021年4期)2021-07-21

数学年刊A辑(中文版)(2020年1期)2020-05-19

中国外汇(2019年13期)2019-10-10

新农业(2016年20期)2016-08-16

新闻传播(2016年14期)2016-07-10

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27

戏剧艺术(上海戏剧学院学报)(2016年6期)2016-01-03

人生十六七(2015年6期)2015-02-28

中国卫生(2014年11期)2014-11-12