董事会特征与公司代理成本间的动态关系

——基于动态内生性的经验研究

2014-04-01 06:05石大林韩冬妍

郑州航空工业管理学院学报 2014年2期

石大林,韩冬妍,杨 琼

(1.东北财经大学 金融学院,辽宁 大连 116025;2.大连理工大学 经济学院,辽宁 大连 116024;3.东北财经大学 统计学院,辽宁 大连 116025)

一、引 言

自从Jensen和Meckling(1976)[1]开创性地对公司代理成本问题进行分析并给出了代理成本的经典定义后,与代理成本有关的问题就吸引了众多学者们的关注。国内外关于董事会特征与公司代理成本间关系的研究不少,但是至今仍未得到一致的结论,这除了样本选择等问题外,还有来自对内生性问题的考虑。近年来,在公司金融领域内生性问题受到越来越多学者的关注,Roberts和Whited (2012)[2]甚至认为内生性问题是公司金融领域的一个核心问题。Wintoki等(2012)[3]开创性的指出公司金融领域还存在动态内生性,这吸引了越来越多学者开始关注这种内生性。由于没有考虑全部内生性会导致虚假结果(Schultz等,2010)[4],因此,有必要将全部内生性考虑在内来研究董事会特征与公司代理成本间的关系。此外,国内已有的相关研究大多用静态性视角来研究董事会特征与公司代理成本间的关系,忽略了时间序列因素。因此,本文在动态内生性的框架下,运用动态面板的System GMM 模型,同时控制了三种内生性,以动态性视角研究了董事会特征与公司代理成本(本文所讲的代理成本指的是公司的股东和管理层间的利益冲突,即第一类代理成本)间的关系。

本文可能的创新之处:(1)在动态内生性的框架下研究董事会特征与公司代理成本间的关系,国内已有的研究鲜有考虑动态内生性问题;(2)研究了董事会特征与公司代理成本间的跨时期相互作用;(3)研究了董事会特征对公司代理成本影响的持续时间;(4)对代理成本的中介效应进行了检验。

二、理论分析与研究假设

(一)独立董事比例与公司代理成本

独立董事拥有相对独立的身份,不受其他董事和公司管理者的控制,在一定程度上可以监督其他董事和管理者行为。Fama和Jensen (1983)[5]认为:独立董事被授权以选择、监督、考核、奖惩公司的管理层,能够减轻管理层和股东之间的利益冲突。Coles等(2007)[6]认为更多的独立董事能够更好的监督管理层,从而能够减轻公司的代理问题。叶康涛等(2011)[7]认为:公司业绩以及独立董事的声誉、任期和专业背景能够显著影响独立董事相对于管理层的独立性和监督行为,同时,独立董事能够对管理层议案进行有效的监督。解维敏和唐清泉(2013)[8]认为:由于独立董事不受管理层的控制,所以与内部董事相比,独立董事更能有效地监督管理层,防御管理层机会主义行为。因此,提高董事会独立性能够产生监督效应,减轻公司的代理成本。基于以上分析,本文假设:

假设1:独立董事比例与公司代理成本负相关。

(二)董事会规模与公司代理成本

董事会的一个主要功能就是监督职能,然而其监督职能并不随着董事会规模的扩大而一直增强, Jensen(1993)[9]指出:董事之间的“相互仇视和报复”可能削弱董事会对CEO的监督和评价作用,当董事数量超过七个或八个时,董事会就不能发挥应有作用并易于受CEO控制。 Linck等(2008)[10]认为:增加董事会的规模会产生搭便车问题,董事会对公司管理层的监督效率更低。石大林(2014)[11]认为公司的董事会规模越大,董事会越容易被公司管理层控制,难以发挥监督作用。因此,董事会规模越大,董事会的监督效率越低,管理层的机会主义行为受到的约束越少,从而使得公司的代理成本越大。基于以上分析,本文假设:

假设2:董事会规模与公司代理成本正相关。

(三)董事长与CEO两职合一与公司代理成本

当公司的CEO兼任董事长时,不利于公司权力的制衡,会导致公司的权力过度集中(Brockmann等,2004)[12];而当董事长与CEO两职分设时,能够使公司权力适当平衡,而且还能够提高董事会制定决策的权力(Ferrero等,2012)[13]。代理理论认为:人具有天然的偷懒和机会主义的动机,为了防止代理人的“败德行为”和“逆向选择”,需要一个有效的监督机制。当公司的董事长与CEO两职合一时,CEO在董事会具有更大的权力,其可能会在董事会中安排更多的内部董事,这会降低董事会对公司管理层的监督效率,从而使得管理层的机会主义得不到有效的约束。因此,当公司的董事长与CEO两职合一时,公司管理层的权力过大,降低了董事会对管理层的监督效率,增加了公司的代理成本。基于以上分析,本文假设:

假设3:董事长与CEO两职合一与公司代理成本正相关。

(四)董事会持股比例与公司代理成本

董事会要对管理者的行为进行有效的监督,公司必须赋予董事会足够大的权力,以能够约束管理者的行为,不然管理者的行为不受董事会的约束或者约束力较小,董事会即使发现管理者的机会主义行为,也没有能力去约束管理者,这样管理者的监督也是徒劳的。增加公司董事会的持股比例,一方面能够提高公司董事会的权力,从而使得董事会能够对管理层进行更有效的监督;另外一方面,提高公司董事会持股比例能够增加董事对公司绩效的敏感性,使得公司绩效表现跟其自身利益关系密切,这样董事有动机去对管理层进行更有效的监督(李常青,2004)[14],从而降低公司的代理成本。因此,增加公司董事会的持股比例能够增加董事会对管理层监督的动机和能力,从而降低公司的代理成本。基于以上分析,本文假设:

假设4:董事会持股比例与公司代理成本负相关。

三、研究设计

(一)研究样本

本文以2002~2011年上交所和深交所主板上市的公司为样本,所选的公司必须满足以下条件:(1)在2001年已经公开上市;(2)只在A股上市交易;(3)样本期间处于正常上市状态;(4)按证监会行业分类,是非金融保险行业的公司。此外,还剔除了数据不全的公司。经过以上筛选,最终得到410家样本公司,10年总共4100个观测值。为了剔除异常值的影响,对变量用Winsorize方法在1%水平上进行了极端值处理。本文数据来源于锐思数据库和国泰安数据库,使用的软件是Stata12。

(二)变量选择与定义

1.被解释变量

借鉴Ang等(2000)[15]、Singh和Davidson (2003)[16]、李明辉(2009)[17]的研究,本文主要用管理费用率来衡量公司股东和管理层间的代理成本,管理费用率越高,公司的代理成本越高。

出于稳健性考虑,本文还用资产周转率来衡量代理成本,资产周转率能够说明管理层对资产使用的效率,公司的资产周转率越低,表明管理当局可能将资产用于非生产性目的,公司的代理成本越高。

2.解释变量

本文主要从独立董事比例、董事会规模、董事长与CEO两职合一和董事会持股比例来描述董事会特征,其中,独立董事比例(IDR)为独立董事人数与董事会总人数的比值;董事会规模(LOG(DN))用董事人数的自然对数来衡量,董事长与CEO两职合一(DUAL),当董事长与CEO两职位合一时,DUAL=1,否则,DUAL=0;董事会持股比例(DS)为董事持股数量与公司股本总数的比值。

3.控制变量

本文借鉴Henry(2010)[18]和罗进辉(2012)[19]等的研究,选取了以下变量作为控制变量:股权集中度、国有股比例、监事会规模、监事持股比例、监事会会议次数、公司的规模、公司的成长能力、公司的偿债能力、自由现金流比率、行业分类虚拟变量和时间虚拟变量。其中,衡量股权集中度的指标主要有CR指数(第一大股东持股比例、前五大股东持股比例、前十大股东持股比例)和H指数(第一大股东持股比例的平方、前五大股东持股比例平方的和、前十大股东持股比例平方的和),本文用主成分分析法从以上6个指标得到了衡量股权集中度的综合指标(S)。本文全部变量的具体设置情况如表1所示。

表1 变量定义与含义

(三)模型设计

已有的关于董事会特征与公司代理成本间关系的研究,只考虑董事会特征与公司代理成本间的两种常见内生性问题,即由不可观测的异质性引起的内生性和同期联立内生性,但Wintok等(2012)[3]指出公司金融领域还存在动态内生性,还有一些学者的研究也为公司金融领域存在动态内生性提供了证据(Nguyen等,2013[20];周翼翔,2012[21])。由于公司的代理成本与公司绩效间有密切关系,因此在董事会特征与公司代理成本间也很可能存在动态内生性。在存在动态内生性的情况下,用普通最小二乘法和固定效应模型来对模型回归都是不合适的(Flannery和Hankins,2012)[22],Wintok等(2012)[3]认为动态面板System GMM模型在估计动态面板模型时是更为有效的,可以同时解决由不可观测的异质性引起的内生性、同期联立内生性和跨时期的动态内生性这三种内生性问题。因此,本文用动态面板System GMM模型来对模型回归。

借鉴Henry(2010)[18]、Nguyen等(2013)[20]和罗进辉(2012)[19]的相关研究,建立了以下模型。其中,模型(1)用来研究当期董事会特征与当期公司代理成本间的关系;模型(2)用来研究前期董事会特征与当期公司代理成本间的关系;模型(3)用来研究前期公司代理成本对当期董事会特征的反馈效应,由于董事长与CEO两职合一是虚拟变量,这里并没有研究前期公司代理成本对董事长与CEO两职合一的影响。

Yit=α+K1Yit-1+βXit+γZit+φWit+ Hi+εit

(1)

Yit=α+K1Yit-1+βXit-1+γZit-1+φWit+Hi+ εit

(2)

Vit=α+K1Git-1+βYit-1+γZit-1+φWit+Hi+ εit

(3)

其中,Y表示公司代理成本;X表示解释变量,包括独立董事比例、董事会规模、董事长与CEO两职合一和董事会持股比例;Z表示控制变量(不包括行业变量和时间变量);W表示行业虚拟变量和时间虚拟变量;V表示独立董事比例或董事会规模或董事会持股比例;G表示独立董事比例、董事会规模和董事会持股比例;H表示公司的不可观测的异质性;εit表示误差项。

四、实证分析

(一)变量的描述性统计与相关性分析

从表2可以看到代理成本变量在样本间有较大的差异,以AC1为例,其最大值为58.848,最小值为0.666,均值9.192,无论是最大值还是最小值都与均值差距较大;独立董事比例的均值为0.341,说明大多数样本公司都达到了证监会关于董事会中独立董事比例不得小于三分之一的规定;董事长与CEO两职合一的均值为0.112,说明在样本公司中有11.2%的样本公司CEO兼任董事;董事会持股比例的均值为0.035,说明在样本公司中董事会持股比例较低。另外,通过变量的Spearman检验(这里没有给出具体结果),我们发现IDR与AC1的相关系数为-0.1240,且在1%的水平上显著,DUAL与AC1的相关系数为0.0725,且也在1%的水平上显著,LOG(DN)、 DS与AC1的相关系数分别为0.0250和-0.0158,但不显著。另外,本文所设置的控制变量大多与代理成本有显著的相关性,而且通过变量间的两两相关系数发现变量间并不存在严重的共线性问题。

表2 变量的描述性统计

(二)当期董事会特征与当期公司代理成本

根据前面的分析,我们用模型(1)来研究当期董事会特征与当期公司代理成本间的关系,模型(1)的工具变量具体设置如下:(1)差分方程:Yit-2,Yit-3,Xit-2,Xit-3,Zit-2,Zit-3,ΔWit;(2)水平方程:ΔYit-1,ΔXit-1,ΔZit-1,Wit。回归结果如表3所示。

表3 模型(1)的回归结果

模型(1A)中独立董事比例的系数为-3.549,且在5%的水平上显著,说明当期独立董事比例与当期代理成本有显著的负相关关系;模型(1B)中董事长与CEO两职合一的系数为0.955,且在1%的水平上显著,说明当期董事长与CEO两职合一与当期代理成本有显著的正相关关系;模型(1C)中董事会规模的系数为1.793,且在1%的水平上显著,说明当期董事会规模与当期代理成本有显著的正相关关系;模型(1D)中董事会持股比例的系数为-0.683,且在5%的水平上显著,说明当期董事会持股比例与当期代理成本有显著的负相关关系。模型(1A)~(1D)的回归结果初步支持了本文的假设,为了对董事会特征与公司代理成本间的关系进行更加严谨的检验,在模型(1E)和模型(1F)中将董事会特征变量同时加入模型中回归,从模型(1E)和模型(1F)的回归结果可以看到,独立董事比例和董事会持股比例与代理成本有显著的负相关关系, 董事长与CEO两职合一和董事会规模与代理成本有显著的正相关关系,由模型(1E)和模型(1F)得到的结论与由模型(1A)~(1D)得到的结论,这也说明本文得到的结论是稳健的。出于稳健性考虑,模型(1G)用资产周转率来衡量代理成本,从其回归结果得到的结论依然支持本文的假设。

(三)董事会特征与公司代理成本间的跨期相互作用

根据前面的分析,本文用模型(2)和模型(3)来研究董事会特征与公司代理成本间的跨时期相互作用,模型(2)和模型(3)的工具变量设置方法与模型(1)相似,回归结果如表4所示。

表4 模型(2)和模型(3)的回归结果

续表4 模型(2)和模型(3)的回归结果

在模型(2)的回归结果中,独立董事比例的系数为-7.651,且在1%的水平上显著,说明前期独立董事比例与当期代理成本有显著的负相关关系,提高前期独立董事比例对公司当期代理成本依然有显著抑制作用;董事长与CEO两职合一的系数为0.548,且在1%的水平上显著,说明前期公司董事长与CEO两职合一能够增加当期公司代理成本;董事会规模的系数为1.085,且在1%的水平上显著,说明前期董事会规模与当期公司代理成本有显著的正相关关系,较大规模的董事会不利于对公司管理层的监督;董事会持股比例的系数为-0.701,且在1%的水平上显著,说明提高公司董事会持股比例能够对公司管理层进行更好的监督,不仅能够降低当期公司代理成本,而且也有助于降低下一期的公司代理成本。模型(2)的回归结果说明董事会特征不仅会对当期公司代理成本有显著的影响,而且对下一期公司代理成本也有显著的影响,表明董事会特征对公司代理成本可能存在长期影响。为了进一步检验董事会特征对公司代理成本是否存在长期影响,以及其对代理成本影响的持续时间,本文后面会有进一步的研究。

模型(3A)中代理成本的系数不显著,说明前期公司代理成本对当期独立董事比例没有显著的影响;模型(3B)中代理成本的系数为负,且在1%的水平上显著,说明前期公司代理成本对当期董事会规模有显著的负向反馈效应。已有的研究认为董事会规模与董事会提供建议和监督的收益正相关,与董事会提供建议和监督的成本负相关(Adams 和 Ferreira,2007[23];杨青等,2012[24]),而董事会的监督收益与公司规模正相关(Boone等,2007[25])。公司拥有较低的代理成本能够促进公司更好更快的发展,有利于公司规模的壮大,从而需要较大规模的董事会,因此,前期代理成本对当期董事会规模产生了正向反馈效应。在模型(3C)中代理成本的系数为负(系数为-0.000是保留小数点后三位四舍五入的结果),且在1%的水平上显著,说明前期公司代理成本对当期董事会持股比例有显著的负向反馈效应。对董事的股权激励与公司绩效表现密切相关,公司拥有较高的代理成本不利于公司绩效的提高,而较差的公司绩效表现自然会影响对董事会的股权激励,从而使得公司前期代理成本对当期董事会持股比例有显著的负向反馈效应。模型(3)的回归结果证明了公司前期代理成本对当期董事会特征有反馈效应。综合模型(2)和模型(3)的回归结果,证明了董事会特征与公司代理成本间存在跨时期的相互作用,即不仅前期董事会特征对当期公司代理成本有显著的影响,而且当期代理成本对下一期董事会特征也有显著的影响,董事会特征与公司代理成本间存在跨时期的动态内生性。

五、进一步研究与检验

(一)董事会特征对公司代理成本的动态影响

本文前面的研究结论表明董事会特征对公司代理成本可能存在长期影响,这里来对其进一步检验,并研究董事会特征对公司代理成本影响的持续时间。借鉴Chen和Lee(2010)[26]的研究,用下面的方程来研究董事会特征对代理成本的动态影响,即董事会特征对代理成本影响的持续时间, 其中,L.sXit=Xit-s。

Yit=α+K1Yit-1+βXit+γZit+φWit

(4)

可以将方程改写为:

Yit=α/(1-K1L.)+ ∑s(K1sβ)Xit-s+γ/(1-K1L.)Zit+φ/(1-K1L.)Wit

(5)

这样X对Y动态影响可以表示为:

∂Yit+T /∂Xit=K1Tβ (T≥0)

(6)

这里只要K1的绝对值小于1,那么X对Y的影响随着时间的推移将会趋近于0,也就是说X对Y的影响有一个持续时间,但又不是无限长的。

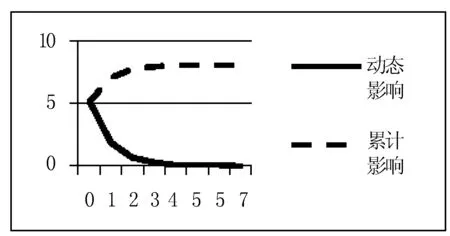

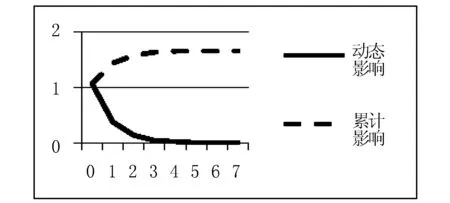

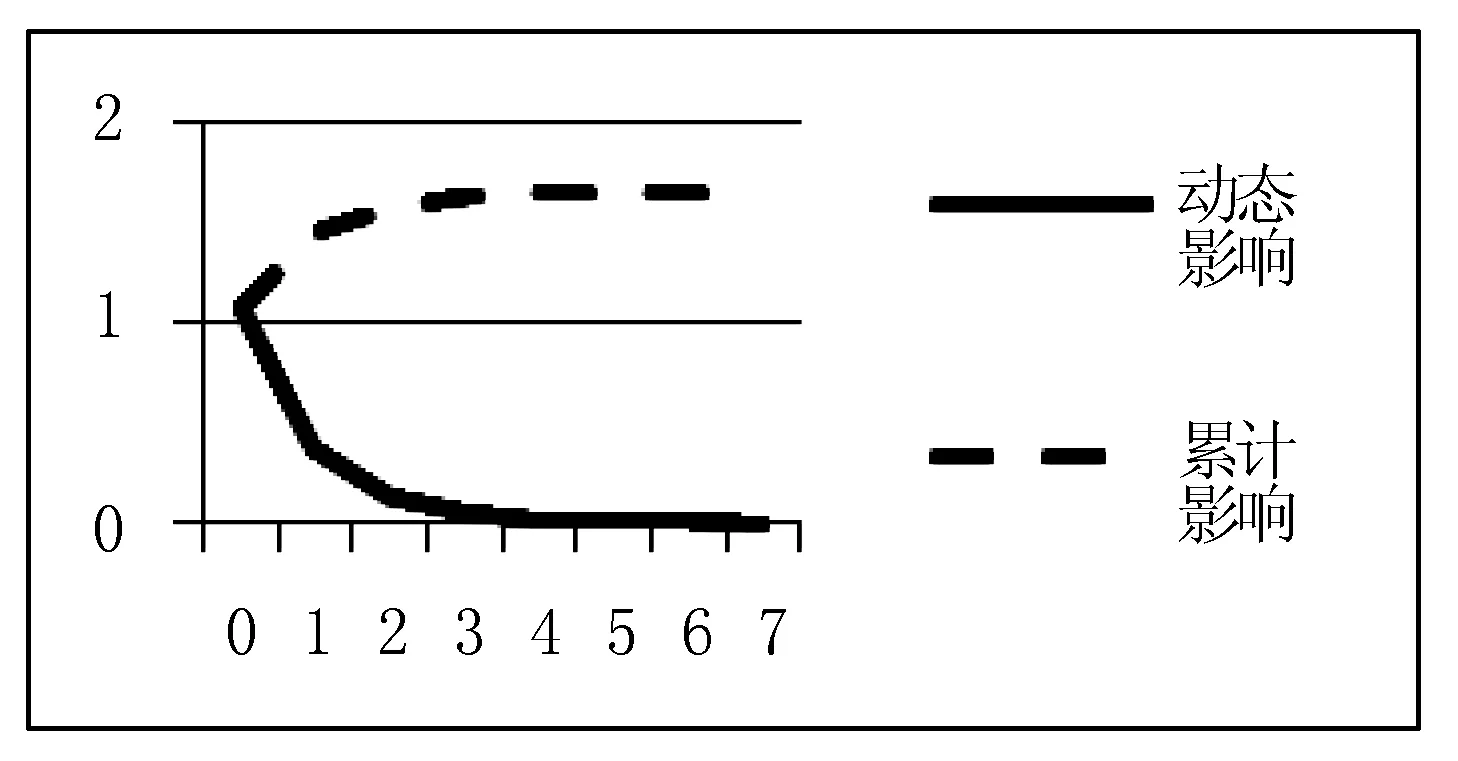

这里以模型(1F)的回归结果为例对董事会特征与代理成本间的动态关系进行分析,如表5、图1、图2、图3和图4所示,其中,图1和图4给出的是独立董事比例和董事会持股比例对代理成本影响的绝对值。

表4 董事会特征对公司代理成本的动态影响

图1 独立董事比例对代理成本的动态影响

图2 董事长与CEO两职合一对代理成本的动态影响

图3 董事会规模对代理成本的动态影响

图4 董事会持股比例对代理成本的动态影响

通过表5、图1、图2、图3和图4,可以看到独立董事比例对公司代理成本影响的持续时间大约为4年,虽然独立董事比例对4年后的代理成本也有影响,但是其影响非常小,而且是越来越小的。董事长与CEO两职合一对代理成本影响的持续时间大约为3年,董事会规模对代理成本影响的持续时间大约为4年,董事会持股比例对代理成本影响的持续时间大约为3年。以上的分析表明董事会特征对公司的代理成本存在长期影响,但是从以上分析难以对影响的持续时间有非常准确的判断,尽管如此,这也表明董事会特征对公司代理成本存在跨时期的影响。

(二)代理成本的中介效应

从本文前面的研究结论可知董事会特征对公司代理成本有显著的影响,而公司的代理成本又影响公司绩效,那么代理成本是不是董事会特征影响公司绩效的一个中介变量呢?本文借鉴心理学研究中常被使用的中介效应检验方法进行检验和分析。借鉴张瑞君等(2013)[27]的研究用以下程序来进行中介效应检验:若X对Y的影响是X通过Z来影响Y的,那么Z是中介变量。用模型来表示是:Y=aX+ε1;Z=bx+ε2; Y=dX+cZ+ε3。若系数a、b、c都显著,系数d不显著,则Z是完全中介变量;若系数a、b、c、d都显著,则Z是部分中介变量。

为了检验代理成本的中介效应,本文建立了模型(7)和模型(8),其中P为公司绩效变量,总资产收益率(ROA)。本文用动态面板System GMM模型对其回归,回归结果如表5所示。

Pit=α+K1Pit-1+βXit+γZit +φWit+Hi+εit

(7)

Pit=α+K1Pit-1+λYit+βXit+γZit+φWit+Hi+εit

(8)

由模型(7)的回归结果可以看到,独立董事比例与公司绩效有显著的正相关关系,董事长与CEO两职合一与公司绩效有显著的负相关关系,董事会持股比例与公司绩效有显著的正相关关系,然而董事会规模却与公司绩效有显著的正相关关系,这与本文预期不符。因此,接下来只对独立董事比例、董事长与CEO两职合一、董事会持股比例进行代理成本的中介效应检验。可以看到在模型(8)中,独立董事比例和董事长与CEO两职合一的系数不显著,根据前面中介效应检验程序的原理,再结合模型(1)和模型(7)的回归结果,说明代理成本在独立董事比例和董事长与CEO两职合一影响公司绩效中起完全中介作用;董事会持股比例的系数显著为正,说明代理成本在董事会持股比例影响公司绩效中起部分中介作用。另外,可以看到在模型(8)中代理成本的系数显著为负,说明公司拥有较高的代理成本确实不利于公司绩效的提高。

(三)稳健性检验

为了进一步检验模型的稳健性,本文还做了如下稳健性检验:(1)把总样本分为国有企业和非国有企业两个子样本;(2)把总样本按公司规模分为较大规模和较小规模两组。经过以上稳健性检验得到的结果与我们前面得到的结论一致,这里没有给出具体结果。

表5 模型(7)和模型(8)的回归结果

六、结 论

本文以410家上市公司,2002~2011年数据为样本,在动态内生性的框架下,运用动态面板的System GMM估计方法,通过“内部工具变量”解决了寻找有效工具变量的困难,同时考虑了由不可观测的异质性引起的内生性、联立内生性和动态内生性这三种内生性,以动态性的视角研究了董事会特征与公司代理成本间的动态关系。通过研究,我们得到以下结论:(1)不仅当期独立董事比例与当期代理成本负相关,而且前期独立董事比例也与当期代理成本负相关,独立董事比例对代理成本有长期影响,这种影响的持续时间大约为4年;(2)不仅当期董事长与CEO两职合一与当期代理成本正相关,而且前期董事长与CEO两职合一与当期代理成本正相关,董事长与CEO两职合一对代理成本有长期影响,这种影响的持续时间大约为3年;(3)不仅当期董事会规模与当期代理成本正相关,而且前期董事会规模与当期代理成本正相关,董事会规模对代理成本有长期影响,这种影响的持续时间大约为4年;(4)不仅当期董事会持股与当期代理成本负相关,而且前期董事会持股比例也与当期代理成本负相关,董事会持股比例对代理成本有长期影响,这种影响的持续时间大约为3年;(5)前期公司代理成本对当期董事会特征有反馈效应;(6)董事会特征与公司代理成本间存在跨时期的相互作用,即动态内生性;(7)代理成本在独立董事比例和董事长与CEO两职合一影响公司绩效中起完全中介作用,代理成本在董事会持股比例影响公司绩效中起部分中介作用。本文的研究丰富了关于董事会特征与公司代理成本间动态关系的研究,研究结果表明上市公司的董事会特征对公司代理成本不仅存在短期影响,还存在长期影响。上市公司可以通过提高公司的独立董事比例、降低董事会规模、董事长与CEO两职分设、提高董事会持股比例以降低公司的代理成本,从而提高公司绩效。

作者文献:

[1]Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of financial economics, 1976,3(4):305-360.

[2]Roberts M, Whited T. Endogeneity in Empirical Corporate Finance. forthcoming in George Constantinides, Milton Harris, and Rene Stulz, eds. Handbook of the Economics of Finance[Z].2012.

[3]Wintoki M B, Linck J S, Netter J M. Endogeneity and the dynamics of internal corporate governance[J].Journal of Financial Economics,2012,105(3):581-606.

[4]Schultz E L, Tan D T, Walsh K D. Endogeneity and the corporate governance-performance relation[J].Australian journal of Management, 2010,35(2):145-163.

[5]Fama E F, Jensen M C. Separation of ownership and control[J]. Journal of law and economics, 1983,26(2):301-325.

[6]Coles J, Daniel N, Naveen L. Co-opted boards: costs, benefits, causes, and consequences[D].Unpublished working paper. Arizona State University, Drexel University and Temple University, 2007.

[7]叶康涛, 祝继高, 陆正飞,等.独立董事的独立性:基于董事会投票的证据[J].经济研究,2011,(1):126-139.

[8]解维敏, 唐清泉. 公司治理与风险承担——来自中国上市公司的经验证据[J].财经问题研究,2013,(1):91-97.

[9]Jensen M C. The modern industrial revolution, exit, and the failure of internal control systems[J].The Journal of Finance, 1993, 48(3): 831-880.

[10]Linck J S, Netter J M, Yang T. The determinants of board structure[J]. Journal of Financial Economics,2008,87(2):308-328.

[11]石大林.股权集中度、董事会特征与公司绩效的关系研究[J].东北财经大学学报,2014,(1):28-33.

[12]Brockmann E N, Hoffman J J, Dawley D D, et al. The impact of CEO duality and prestige on a bankrupt organization[J] Journal of Managerial Issues, 2004: 178-196.

[13]Ferrero-Ferrero I, Fernández-Izquierdo M ?, Mu?oz-Torres M J. The impact of the board of directors characteristics on corporate performance and risk-taking before and during the global financial crisis[J]. Review of Managerial Science,2012,6(3):207-226.

[14]李常青, 赖建清. 董事会特征影响公司绩效吗?[J].金融研究,2004,(5):64-77.

[15]Ang J S, Cole R A, Lin J W. Agency costs and ownership structure[J]. The Journal of Finance, 2000,55(1):81-106.

[16]Singh M, Davidson III W N. Agency costs, ownership structure and corporate governance mechanisms[J].Journal of Banking & Finance, 2003,27,(5):793-816.

[17]李明辉. 股权结构, 公司治理对股权代理成本的影响——基于中国上市公司 2001~ 2006 年数据的研究[J].金融研究,2009,(2):149-168.

[18]Henry D. Agency costs, ownership structure and corporate governance compliance: A private contracting perspective[J].Pacific-Basin Finance Journal,2010,18(1):24-46.

[19]罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012,(10):153-166.

[20]Nguyen T, Locke S, Reddy K. A Dynamic Estimation of Governance Structures and Financial Performance for Singaporean Companies[J]. Available at SSRN 2314773,2013.

[21]周翼翔.股权结构与公司绩效: 基于动态内生性视角的经验证据[J].经济管理,2012,(1):71-82.

[22]Flannery M J, Hankins K W. Estimating dynamic panel models in corporate finance[J].Journal of Corporate Finance, 2012.

[23]Adams R B, Ferreira D. A theory of friendly boards[J].The Journal of Finance,2007,62(1):217-250.

[24]杨 青,朱晓洋,方悦平.公司复杂性,最优董事会及其独立性选择[J].金融研究,2012,(8):125-138.

[25]Boone A L,Casares Field L, Karpoff J M, et al. The determinants of corporate board size and composition: An empirical analysis[J]. Journal of Financial Economics,2007,85(1):66-101.

[26]Chen Y R, Lee B S. A dynamic analysis of executive stock options: Determinants and consequences[J]. Journal of Corporate Finance, 2010,16(1):88-103.

[27]张瑞君,李小荣,许年行.货币薪酬能激励高管承担风险吗[J].经济理论与经济管理,2013,(8):84-100.

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

中国管理信息化(2021年23期)2021-11-22

财会学习(2018年11期)2018-04-28

法制博览(2018年23期)2018-01-23

合作经济与科技(2017年2期)2017-01-03

财经科学(2016年10期)2016-12-19