中国原盐市场格局分析及展望

2014-03-31 03:05安超

中国氯碱 2014年4期

安超

(中国化工经济技术发展中心,北京 000000)

原盐在工业上的用途很广,是化学工业的基本原料,被称为“化学工业之母”。许多化工产品如盐酸、烧碱、纯碱、氯化铵、氯气等均是以原盐为主要原料生产的。

经过近年来的快速发展,中国已经成为世界主要的原盐生产与消费大国。

1 供应现状

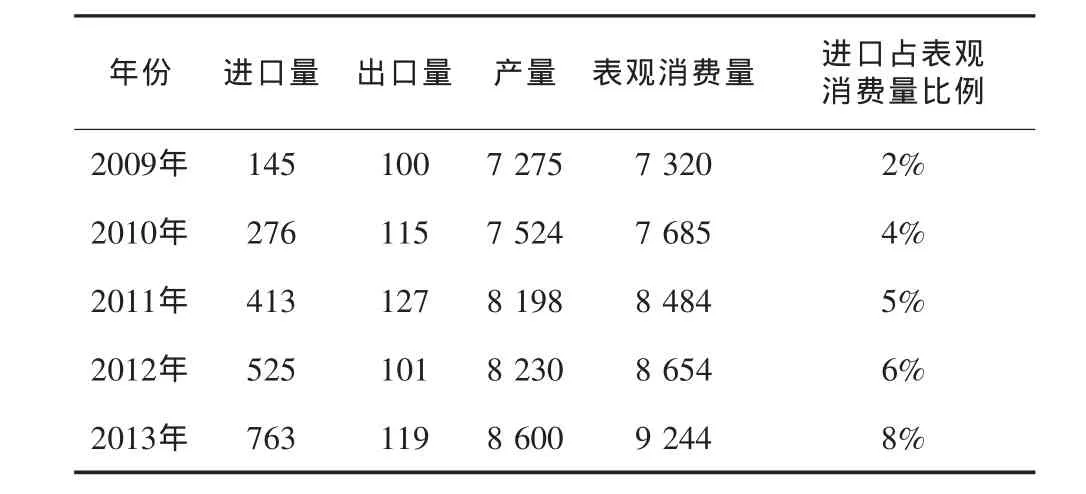

自2008年以来,中国原盐产能稳步增长,但增长率相对于2003-2007年整体有所下降。近年来,原盐产能的增加主要源自于烧碱、纯碱行业规模的持续扩张,然而受产能过剩、结构调整的影响,两碱行业2013年的产能增速有显著下降,其中烧碱产能增速更是达到十年来最低值。需求增速的减缓对原盐产能产生直接作用。截止2013年底,中国原盐产能为10 620万t,年增长率约为6%;2013年原盐产量为8 600万t,同比增长4.5%。近六年来行业开工率保持在80%以上。

在中国,原盐根据来源可分为3类,以海水为原料晒制而得的盐叫作“海盐”;开采现代盐湖矿加工制得的盐叫作“湖盐”;开采地下天然卤水或古代岩盐矿床加工制得的盐则称“井矿盐”。中国井矿盐工艺以钻井水溶汲取卤水,进而真空蒸发结晶生产高品质盐为主,因此又称“真空盐”。

表1 中国原盐供应现状 (单位:万t)

中国的制盐工业不断发展,已经形成生产区域差异化布局的三大制盐产业带。其中北方沿海地区为大型海盐生产基地,中、东及南地区为井矿盐产业带,西部为湖盐生产基地,其他则为盐资源较少地区,见图1。

2013年中国海盐产量为2 845.13万t,占原盐产量总比例的33.08%;井矿盐产量为4 617.3万t,占总比例的53.69%;湖盐产量为1 137.81万t,占总比例的13.23%。中国各盐种产量比例见表2。

从表2可以看出,中国海盐产量所占比例呈缩小的趋势,而井矿盐产量占比则保持扩大趋势,湖盐相对稳定。海盐主要受到春盐、秋盐欠产和滩涂盐田面积缩小的影响,产量占比持续下降。井矿盐主要受近年来盐化工项目的快速发展的影响,大量新建真空制盐项目投产,产量也随之逐渐增加。西北地区的湖盐采取以销定产,需求和产量基本保持稳定。

图1 中国原盐区域分布

表2 中国各盐种产量比例 单位:%

2 需求分析

原盐按用途可分为工业盐、食用盐、农牧盐和渔盐。其中工业盐分为纯碱、烧碱工业用盐,俗称“两碱工业盐”;漂染、制革、冶金、制冰冷藏、陶瓷玻璃、医药等行业用盐,俗称“小工业盐”。

据统计数据显示,中国原盐主要下游两碱生产用盐占较大比重,份额约在8成以上。两碱行业的整体运行走势对原盐行业的发展起到关键性影响。其他工业行业用盐及食用盐等下游整体用盐量占总数的2成左右。食用盐每年的需求量保持相对稳定。2013年中国原盐下游消费比例见图2。

图2 2013年中国原盐下游消费比例

中国两碱工业特别是烧碱工业的迅猛发展,拉动和刺激了原盐的生产与发展。目前中国已经成为全球最大的原盐生产与消费国,许多地区依托盐卤资源建设盐化工产业园区或集聚区,原盐成为中国化学工业最为重要的基础原料之一。由于盐化工主要装置产出原料的基础化、规模化、技术成熟等多重因素,许多化工园区涉及盐化工产业,并通过规划和设计,将盐化工与石油化工、煤化工、精细化工、新材料化工等相结合,期望依托国内丰富的盐卤资源做大、做强化工园区或化工集聚区,在一定程度上拉动和刺激了中国原盐的生产与消费。两碱产量及两碱用盐量情况见图3。

图3 两碱产量及两碱用盐量情况 单位:万t

3 进出口情况

目前全球原盐产量约为2.4亿t/a,中国已成为世界上最大的产盐国家,2013年产量达到了全球总产量的36%。在世界盐总产量中,井矿盐产量居首位,其次为海盐和湖盐。

目前,世界原盐总贸易量约为产量的20%,贸易主要集中在泛太平洋地区,澳大利亚、墨西哥每年原盐出口量约为1 700万t,约占全球盐总出口量的一半,其中,大部分原盐出口到亚洲地区。

3.1 进口

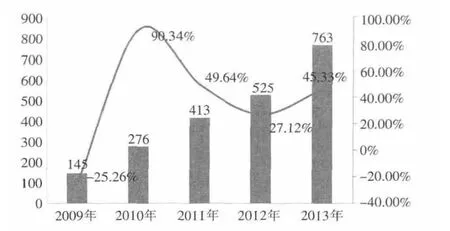

近年来,两碱行业的快速发展极大拉动了对原盐的需求增长。而2003年中国原盐产量出现负增长,直接导致进口盐数量在2004年呈现出爆炸式上升。应该说适量进口工业用盐,对国内市场可形成有益的补充,对稳定国内原盐市场起到积极作用。中国原盐进口走势见图4。

从图4中可以看到,2013年中国原盐进口量为763万t,同比增长45.3%,达到了近十年来的最高水平。2013年,中国原盐进口集中在上半年1-5月,尤其是海盐的春扒工作结束前。由于春盐尚未开始大规模供应,沿海地区形成青黄不接的局面,原盐价格也呈现走高的趋势,因此刺激了两碱企业采购进口盐的积极性。

图4 中国原盐进口走势 单位:万t

分析认为,2013年原盐进口量迅猛增长主要受3方面因素的影响:一是中国烧碱、纯碱行业规模稳步增加,促使原盐需求量也随之上升;二是中国沿海地区,尤其是华北、华东一带的海盐滩晒土地面积萎缩,加之天气条件苛刻,海盐产量同比下降已成定局,促使东部沿海地区的两碱企业加大了进口盐采购力度;三是国内原盐价格总体高位持稳,而进口盐到岸价格具有一定竞争优势。

表3 中国原盐进出口统计 单位:万t

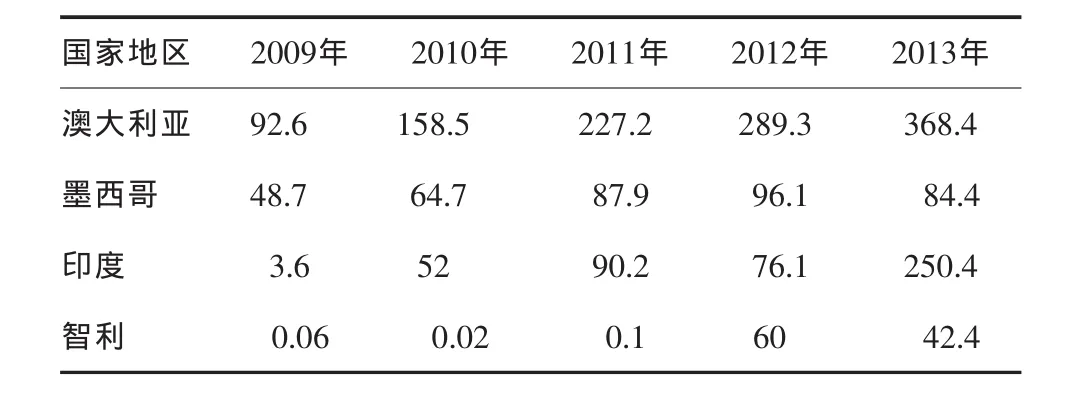

2013年中国进口原盐主要来自澳大利亚、印度、墨西哥和智利,其中澳大利亚盐和墨西哥盐进口量呈现比较稳定的增长,而印度盐进口量呈现波动变化,2013年创下近年来最高值。智利盐自2012年异军突起,进口量激增,2013年继续保持较高的进口量水平。

表4 中国原盐主要进口国家数量统计 单位:万t

虽然澳大利亚盐和墨西哥盐进口量稳步增长,但其占总进口量的比例却呈现为逐步下降的趋势。反观印度盐进口的情况,虽然进口量出现波动,但占总进口量的比例呈现为总体上升的趋势,尤其在2013年更是高达32%左右,远远超过墨西哥盐。智利盐虽然近两年才逐渐在进口盐市场显现,但是占比增速也不容忽视。2013年中国原盐主要进口国家所占比例见图5。

图5 2013年中国原盐主要进口国家所占比例

3.2 出口

2013年,中国原盐出口量为118.5万t,同比增长17.9%。近年来中国原盐产能增速较快,而烧碱、纯碱行业的规模增速却处于下降的趋势,因此国内原盐行业呈现产大于销的局面,东部地区的原盐企业纷纷开拓国外市场。

2013年,中国原盐出口国家主要集中在韩国、日本以及东南亚地区的孟加拉国等。其中出口到日本的原盐数量为51.3万t,占总出口量的43%,位居出口量首位;出口到韩国的原盐数量为48.3万t,占总出口量的41%,位居第二。出口到以上两个国家的原盐数量已占到总数的84%。

据了解,从中国进口的原盐在韩国和日本主要被用作化工等行业的添加剂、道路融雪剂、水产加工等,韩国还用作泡菜淹制,另外还有一部分高品质的盐用作洗浴用盐和游泳池用盐。

4 市场走势

2012-2013年国内原盐送到均价对比见图6。

图6 2012-2013年国内原盐送到均价对比

根据国内原盐送到均价图不难看出,2013年国内原盐价格相比2012年大体走势相同,但价格重心明显下滑。分析认为,受下游两碱行业市场影响,2013年中国原盐市场整体表现较沉闷。特别是在7月前后,随着海盐集中上市,市场货源充足,加之澳洲、墨西哥、印度等进口低价货源涌入,对国内原盐市场形成冲击,原盐价格出现了一轮较为明显的连续走跌行情。

尽管行至年末,下游两碱行业对原盐需求相对稳定,但由于企业效益不佳,对原盐价格上涨的存在一定抵触情绪。此外,海盐进口盐的冲击也将对未来一段时间内国内原盐市场走向造成负面影响。

从2013年国内原盐市场走势来看,海盐的产销形势好于井矿盐和湖盐。这主要是因为三大盐种的地域性和成本水平不同决定的。就地域性来讲,在市场经济条件下,工业盐虽然是一个全国统一的市场,但因原盐是大宗物资,运费在原盐总价内占据了很大比例,因此原盐存在运输半径合理的限度。

就两碱工业的布局看,虽然近几年在中西部新上了不少两碱项目,但东部沿海两碱的产能还是很大的,这就为海盐提供了很大的市场。由于近几年海盐产能萎缩,而下游两碱扩能迅速等多重因素推动海盐价格的高位运行。井矿盐虽然本身成本生产较高,再加上长距离运进沿海两碱市场产生较高的运费,无法与海盐竞争,而随着井矿盐产能的持续增加,产能过剩矛盾凸显,在产量全面超过海盐的情况下,市场价格却与海盐相距甚大,井矿盐重要生产省份湖北主流出货价格一度达到230元/t(含税)。

由于物流因素影响,原盐市场区域供需矛盾突出。东北及华南地区大多两碱企业维持正常生产需要依靠区外原盐货源供给。华北及华东地区部分原盐货源外销至周边地区来维持产销平衡。局部地区供应矛盾突出,国内原盐区域化市场走势明显。

5 行业发展趋势

5.1 盐业体制改革使得行业机遇与挑战并存。

随着国家经济体制改革的进一步深入,盐业体制改革面临着打破垄断、引入竞争机制的发展趋势。如果未来国家食盐专营政策发生变化,部分企业以食盐和小额工业盐为基础的稳定利润来源将面临市场竞争,原食用盐生产企业及省盐业公司可能丧失原有的优势地位,依靠食用盐利润来补贴工业盐的企业生产结构比例将有所调整。未来几年将成为国内制盐企业挑战与机遇并存的时期。

5.2 盐碱一体化趋势愈加明显。

国内重点制盐企业纷纷加快以原盐资源为基础的盐化一体化进程,大力发展盐化工,形成以原盐、氯碱及下游氯、碱、氢深加工的精细化工产业链,以增强抗风险能力。制盐下游的两碱及其他化工企业逐步延伸产业链、配套产业,以及循环经济使行业外的石油化工、煤炭、玻璃等行业的企业资本不断进入制盐行业。一些资源配套性盐化工企业在湖盐和井矿盐等资源丰富的地区建厂,主要代表企业有:青海碱业、平煤神马、江西碱业、华尔润、台玻、河南金山等;一些资源整合性的下游企业在有海盐、湖盐和井矿盐资源的地区整合盐场(厂),主要代表企业有:山东海化、天津渤化、云天化、哈密碱业、湖北宜化等。

目前原盐行业沿着产业链方向发展是一种趋势,特别向产品链的下游联合更是必然。

5.3 技术创新,加快行业结构调整和转型升级。

国家鼓励现有制盐企业推广、采用高新技术及先进适用工艺、技术和装备进行技术改造。新建装置及设备应按最新工艺技术要求进行优化设计。对制盐工业亟需解决的关键技术及先进适用技术要积极研究,加以推广,提高盐行业工艺、技术及装备水平,例如:北方海盐大型收、运、储成套设备的应用;海盐卤水提取钾、溴、镁及其深加工的新技术;盐田生物(卤虫、盐藻、螺旋藻、轮虫等)的增养殖和深加工技术;井矿盐新型蒸发器及关键设备的研究等。

中国原盐行业正面临挑战与机遇并存的时期,行业产销一体化、集约化园区化、产业链延伸、上下游一体化以及多元化经营等发展趋势,必将推动原盐行业的结构调整和转型升级,使得中国由原盐生产大国逐渐向强国转变。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

华人时刊(2022年5期)2022-06-05

福建轻纺(2022年4期)2022-06-01

当代水产(2021年10期)2021-12-05

今日农业(2021年14期)2021-11-25

今日农业(2021年13期)2021-08-14

今日农业(2020年20期)2020-11-26

小资CHIC!ELEGANCE(2019年24期)2019-08-15

中国盐业(2018年22期)2018-03-23