新时期的中国铜工业

2014-03-28 12:14中国有色金属工业协会铜业分会段绍甫

资源再生 2014年5期

文 / 中国有色金属工业协会铜业分会 段绍甫

新世纪以来,中国铜工业进入快速扩张时期。尤其是2006年后,在国家宏观调控、淘汰落后产能的政策引导下,大批改扩建项目纷纷上马,铜产品的产能产量快速增长。面对增长的态势,理性分析中国铜工业当前的发展现状、环境的承载力、全球大气候对我国经济结构的影响,并对其未来的发展走势,以及今后一个时期铜工业所面临的机遇和挑战,铜行业的盈利能力提出前瞻性的思考,不仅会提振中国铜企的信心,并对其健康发展起到积极的促进作用,而且将会对中国铜工业的良性循环和可持续绿色发展产生深远的影响。

一、新世纪以来中国铜工业的运行特点

1.产业规模不断扩大

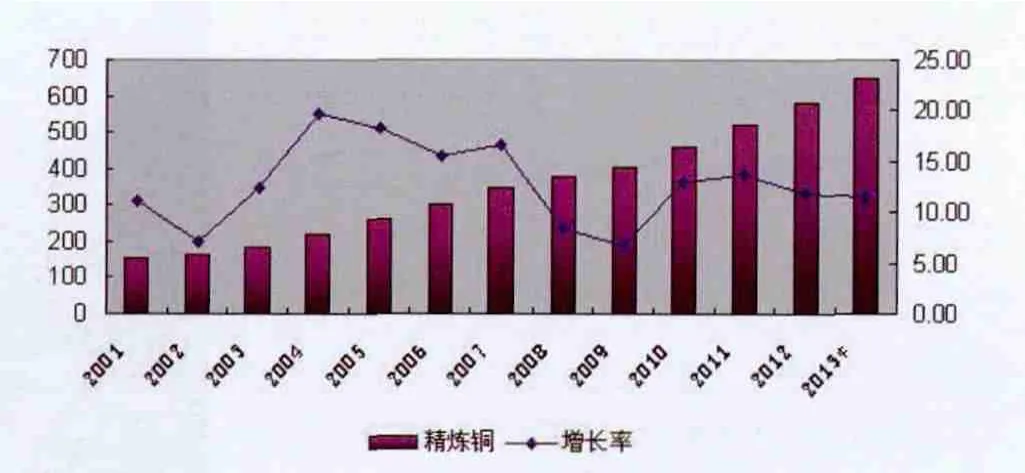

得益于中国经济的发展,新世纪以来,中国铜工业进入了快速扩张时期,尤其是2006年后,在国家宏观调控,淘汰落后产能的政策引导下,大批改扩建项目纷纷上马,在淘汰老旧装备的同时,铜产品的产能产量快速增长。根据中国有色金属工业协会铜业分会(以下简称“铜业分会”)的初步统计,截至2013年底,精炼铜产能接近900万吨,铜加工材接近1500万吨,分别较2000年增长了4倍和6倍。同期中国精炼铜产量达649万吨,是2000年产量的4倍;铜加工材实际产量约在1350万吨(扣除重复统计),是2000年产量的8倍。如图1所示。

图1 2001-2013年产量变化图

2.冶炼投资已现顶峰,投资向加工行业转移

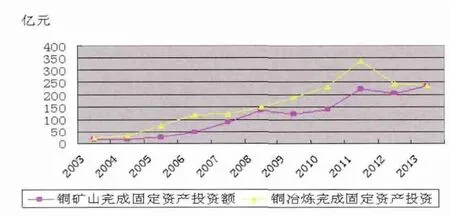

随着铜价格的快速攀升以及当地经济发展的需要,大量投资进入铜冶炼项目,铜产业投资快速升温,2011年铜冶炼投资达到峰值。据统计,2011年铜冶炼完成固定资产达338亿元,是2004年的10倍。在此后国家宏观调控的引导下,冶炼投资逐步回落。但投资铜产业的热度不减,呈现出向铜加工行业聚集的态势。据统计,2012年铜压延加工完成固定资产投资额为397亿元,约占铜工业总投资的46.8%。到2013年,投资额已达到525亿元,占铜工业总投资的比例上升至52.5%,且规模有进一步扩大的趋势。如图2所示。

图2 2003年以来铜工业固定资产投资变化

3.冶炼的产业集中度明显提高

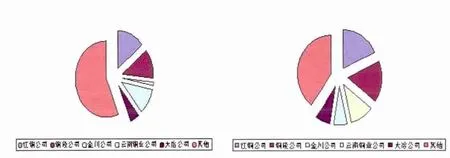

伴随着有色金属行业完全进入市场化运作模式之后,企业纷纷根据实际情况来选择适合自己的发展模式,并拉开了有色金属工业蓬勃发展的序幕。无论是在产业规模、产业结构调整上,还是在技术装备更新、淘汰落后产能和海外开发等方面,企业都取得较大的进步。在这段时间里,国内骨干的铜企业得到飞速发展,企业的产业集中度也相应提高。据中国有色金属工业协会统计,2013年,精炼铜的产量排名前5名的企业,产量达408万吨,占全国总产量的60%,较之2000年接近提高了20个百分点。其中江西铜业集团公司、铜陵有色控股集团公司精炼铜产量均达到和超过120万吨,分别位居全球十大精炼铜生产厂的第2位和第3位。在铜材加工方面,到2013年,我国规模以上铜加工企业的总数约为1400家,生产能力超过1460万吨,产业的集中度和企业规模较之2006年有大幅提高,但与合理的产业结构要求相比,还存在较大差距。通过十几年来的发展,在我国铜加工企业涌现出一大批如中铝洛铜公司、宁波金田铜业集团、金龙铜管集团、海亮集团公司等大型铜材生产企业。如图3所示。

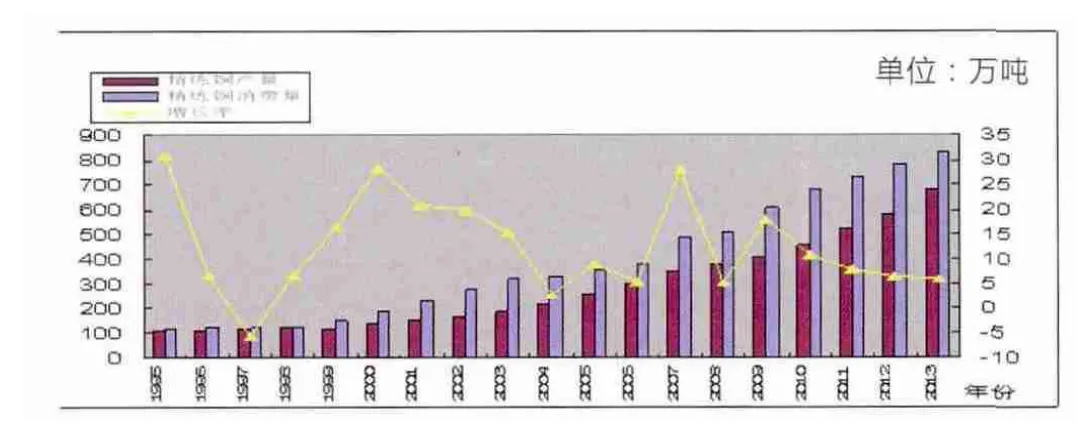

4.国内精铜产量增长较快,但消费缺口一直存在

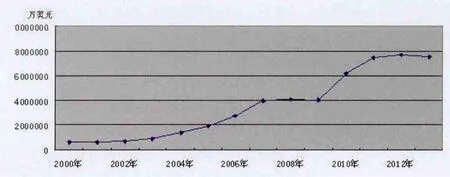

随着我国经济的快速发展,对铜的需求呈现出刚性增长的态势,国内对精炼铜的消费缺口一直存在,且绝对量在扩大。据铜业分会估计,2013年,我国对精炼铜的消费量达830万吨,较2012年增长了6%,当年国内产精炼铜为649万吨,其余的需要进口来弥补。如图4所示。

图3 2000年骨干企业和2013年骨干企业对比表

图4 1995-2013年精炼铜消费量

5.进出口贸易十分活跃

受资源条件的限制,我国铜矿产量远不能满足国内的需求,全产业链呈现“上游小、下游大”的格局,从而导致产业链的各个环节均存在供应缺口,需通过进口来满足。因此,国内各种铜产品贸易均呈现出净进口格局,且进口额和进口量逐年增加。据海关统计,2013年中国铜产品贸易总额752.5亿美元,是2000年的14倍。其中进口贸易额达688亿美元,贸易逆差高达623.5亿美元。

从进口品种看,主要集中在上游原材,其中进口铜精矿(实物量)1007.7万吨;粗铜(实物量)62.9万吨;精铜320.6万吨;废杂铜(实物量)437.3万吨;铜材65万吨。进口量均位列全球第一。截至2013年,我国铜矿的自给率约为37%,变化不大。如下页图5所示。

6.铜行业的盈利能力在持续下降

图5 2000年-2013年铜产品贸易额变化

随着铜价的逐步回落和经济增长速度的放缓,企业经济效益呈现出持续下降的态势。根据协会统计,2013年,铜工业实现利润522.7亿元,比上年同期下降了3.1%,占有色金属实现利润总额的30.5%。其中铜采选企业实现利润84.7亿元,下降10.9%;铜冶炼企业实现利润153.5亿元,同比下降14.5%;铜加工材企业实现利润284.6亿元,同比增长7.4%。

从近几年铜工业利润率变化数据中可以看出,铜行业利润率整体都在下降。2013年,铜行业销售利润率仅为2.8%,较之2006年下降了2个百分点。相比之下,采选业的利润率较高,铜冶炼业的利润率最低,仅为1.91%。如表1所示。

表1 2006年-2013年铜工业利润率变化表

二、当前铜工业发展所处的环境

1.成本刚性上升

原辅材料、能源价格,特别是劳动力、财务费用等不断上升,以及日益增加的环保治理投入,我国铜产业过去具有的低人工成本等相对比较有竞争优势的方面已不复存在。近几年来,铜行业企业的生产成本的增长幅度一直高于产品销售收入的增长幅度。尤其是冶炼企业,成本增长较快。据铜业分会跟踪统计,2013年,铜冶炼的生产成本(包含人工费、制造费、能源动力,不含原材料成本变化),较2001年上升了116%。

2.环境的承载能力不断下降

建设美丽中国与有效防治重金属污染,将环境与有色金属产业之间的矛盾提升到一个更高的位置,已成为铜企业生存和发展的生命线。企业发展与周边环境已成为铜行业必须面对的问题。尤其是近年来,国家有关部门连续颁布了多项与有色金属产业相关的环保政策。其中 2013年2月,工业和信息化颁布了《关于有色金属节能减排的指导意见》,规定到2015年,二氧化硫排放总量将减少10%;同月,环境保护部颁布了关于执行大气污染物特别排放限值的公告 ,规定在特定地区,硫排放限值为100mg/m3;2013年9月,国务院颁布了《大气污染防治行动计划的通知》;2013年12月,环境保护部发布了铜镍钴工业污染物排放标准(国标25467-2010);2014年 5月,工业和信息化部颁布了铜冶炼行业规范条件(2013),对冶炼企业环保也提出了具体要求。

3.外部国际环境仍旧复杂多变

一是全球经济增长缓慢,且不确定增多。据国际货币基金组织预测,2014年,全球经济增长率为3.7%,美国有可能达到2.5%左右,总体上是缓慢回暖,但要充分估计后危机时代调整的深度和广度。这次大危机和20世纪30年代的全球“大萧条”都是几十年长期积累问题的集中爆发,调整和恢复非一朝一夕之功,全球大宗商品需求和价格不可能迅速复苏。尤其是影响铜价的因素很多,其中包括美国的货币政策、美元走势、欧洲经济、中国经济和原料供应等诸多方面。二是外部环境仍旧复杂多变,海外投资矿山的风险加大。从近几年的情况来看,国际利益格局的调整十分复杂,贸易保护主义、资源民族主义日益抬头,影响行业发展。其中铜加工行业已成为国外反倾销的重点品种。自2009年美国对中国铜管的反倾销以来,国外对中国加工产品的反倾销调查不断,2013年,加拿大对中国出口的铜管提起反倾销,并裁定征收6.1%~82.4%不等的反倾销税。

4.经济结构转变,对铜消费产生深远影响

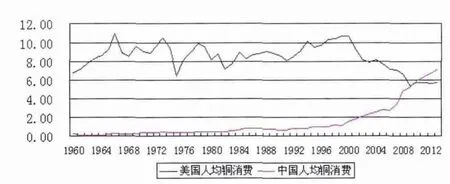

新世纪以来,我国城镇化发展的阶段需要,以及制造业的迅猛发展,使我国铜的需求快速增长,并一直维持着较高的消费强度。截至2013年,中国约消费了全球46%的精炼铜,比2006年增加了25个百分点。从人均铜消费来看,2013年,人均铜消费达到7公斤,比美国高出2公斤。如图6所示。

图6 1960年-2013年中国与美国人均铜消费对比图

虽然随着我国经济建设步伐的加快,以及人民收入和生活水平提高,终端消费升级还将带动铜的需求继续增长,但我们也要清醒地认识到,中国铜消费的强度不可能一直维持较高的水平。随着中国发展结构调整的日益深化,以及低端制造业的向外转移,这部分的消费将日益减弱。此外,技术进步所产生的用量减少和替代将会影响单位产品对铜的需求。因此,虽然未来十年我国对铜的消费还将继续保持增长,但单位GDP的消费强度还将下降,消费增幅继续放缓。

三.铜工业面临的挑战与机遇

1.电铜产能已出现过剩

据铜业分会统计,2013年底,国内精炼产能已接近或达到900万吨,超过国内精炼铜的消费量,产能已呈阶段性过剩的态势。目前,国内拟建和在建(含扩产改造)的铜冶炼产能超过100万吨。如此下去,中国铜冶炼很有可能步“铝、铅、锌”的后尘,而单从资源角度来看,铜的资源开发潜力远比铝土矿、铅锌矿差得多,因此要防止产能增长过快。

2.行业竞争日益激烈

受国际铜价进一步下跌、国内资源秉赋进一步恶化、重金属污染防控和生态文明建设任务繁重、劳动力成本不断增加和汇率变化等多种因素的叠加影响,国内矿产铜的利润空间将进一步压缩;我国铜产业的竞争力将进一步下降。尤其是铜冶炼企业依靠原料成本的优势,大规模地进入加工行业,使加工行业竞争日趋激烈,开工率和利润进一步下滑。

3.国际化竞争催生世界级企业

随着中国铜企业更多地参与到国际化的市场竞争中,中国铜企业正逐步实现从“引进来”到“走出去”;从“学习技术”到“技术输出”;从“实体收购”到“资本市场运作”的蜕变。在铜业冶炼技术方面,我国自主研发的氧气底吹熔炼工艺得到成功应用,通过技术创新的强化,璇浮熔炼工艺已实现技术输出。在加工材方面,我国铜管产业的技术装备水平处于世界领先,并引领着铜管业装备技术的发展方向,是主要出口品种。进入21世纪以来,我国在国际合作、境外开发方面的步伐加快,合作方式也逐步呈多样化,既有通过竞标直接收购获得的资源,也有融资合作的方式,但更多的是,通过资本运作的方式,从二级市场间接收购。继2013年12月11日,中国海外最大的铜矿项目——中铝秘鲁特罗莫克铜矿正式投产之后,今年4月,五矿集团以58.5亿美元收购了巴邦斯铜矿项目,成为迄今为止海外最大的铜矿收购。这表明,中国铜企业正在从单一的生产企业逐步转变为具有国际化经营能力的综合性企业。因此,可以预见,在未来几年,中国有可能会诞生1~2家世界级的跨国公司。

猜你喜欢

中老年保健(2022年5期)2022-08-24

娃娃乐园·综合智能(2022年8期)2022-07-28

铜业工程(2021年2期)2021-06-27

铜业工程(2021年1期)2021-04-23

矿产勘查(2020年1期)2020-12-28

矿产勘查(2020年1期)2020-12-28

模具制造(2019年4期)2019-06-24

黄河之声(2018年5期)2018-05-17

Coco薇(2015年10期)2015-10-19

少儿科学周刊·少年版(2015年3期)2015-07-07