市场化进程、财政状况与审计绩效

2014-03-26 03:16林斌,刘瑾

审计与经济研究 2014年3期

林 斌,刘 瑾

(中山大学 管理学院, 广东 广州 510275)

一、 引言

审计绩效是审计组织与其所处环境的互动关系在审计资源效益上的反映[1]。审计署自2011年起已连续三年发布了年度绩效报告,该报告从投入产出的角度分析了审计署的成本收益情况。投入主要指人力投入和财力投入(即人员编制和经费支出)。产出分为“可用金额计量”的审计成果和“不可用金额计量”的审计成果,前者包括审计发现的主要问题金额、审计整改金额等,后者则包括向国务院、有关部门、地方政府、国际机构提供的审计信息、审计报告、审计建议及向社会发布的审计结果公告等。事实上,很多国家的最高审计机关都会发布类似的绩效报告,例如,美国审计署(GAO)每年都会发布受托经济责任报告。Longsdale等整理了美国、加拿大、比利时、澳大利亚等国家最高审计机关使用的绩效指标,这些指标包括:通过审计创造的财务效益(如节约财政支出,增加收入等);非财务效益(如完善法律法规,改善公共服务);审计建议被议会采纳情况和实施程度;被审计机关、议会和社会舆论对审计工作的评价等[2]。

在英美等发达国家,除了重大审计项目外,地方政府和一些财政拨款项目的审计多是聘请独立的注册会计师事务所来完成。目前,国外关于政府审计的实证研究多以地方政府审计为对象,政府审计质量取决于提供审计服务的会计师事务所的规模、声誉、行业专长和审计机关对审计服务购买过程的监督。但是,在我国,国家审计机关特别是地方审计机关是实施政府审计的主体,政府审计项目很少聘请会计师事务所来完成,政府审计质量难以用审计机关规模、声誉、行业专长等特征来衡量。我国省、市、县三级均设有审计机关,地方审计机关人员编制近8万人,地方审计机关的绩效如何值得关注。然而,还鲜有地方审计机关披露自己的绩效报告,也没有机构或研究者对我国地方审计机关的绩效进行评价。借鉴国际通行的审计绩效评价方法和我国审计署绩效报告的相关指标,本文以2001—2010年我国31个省份的地方审计机关为样本,拟从审计发现问题绩效、审计建议采纳绩效和审计整改绩效三个维度界定地方审计机关绩效,并实证检验市场化进程和财政状况等因素对审计绩效的影响。

本文可能的贡献在于:首先,本文对审计机关绩效做出了明确界定,为地方审计机关的绩效评价提供了理论依据;其次,本文运用一个较长期限的样本检验了市场化进程、财政状况等因素对审计机关绩效的影响,为我国地方审计机关绩效的差异解释提供了经验证据;最后,我国有不同于西方发达国家的政府审计体制,关于我国地方层面上政府审计机关绩效及其影响因素的研究能够补充和丰富政府审计和组织绩效领域的相关文献。

二、 相关文献

政府审计与民间审计、内部审计一起构成了现代审计的主要内容,其中,政府审计的历史最为悠久,我国的政府审计可以追溯至西周[3]。但是,与民间审计研究的繁盛相比,政府审计的理论和实证研究都还有很大的拓展空间。目前,国外关于政府审计的研究可以分为两块:一是关于绩效审计技术、方法和实施效果的研究;二是关于政府审计收费、审计质量和经济后果的研究。本文主要涉及第二类研究的相关文献。

与我国基本由各级审计机关对政府部门实施审计不同,美国、瑞典等发达国家的地方政府机关多聘请会计师事务所进行审计,并向后者支付审计费用,因此,这些国家的政府审计市场在一定程度上也是竞争性市场,关于政府审计质量、费用及其治理作用的研究可以借鉴民间审计研究的套路。例如,Baber等分析了美国北卡罗琳娜州100个县级政府支付的审计费用及其与县级政府政治特征和财政状况的关系,结果发现,政治因素对审计费用有显著影响,财政因素的影响则不显著[4]。Chong等比较了由审计机关执行和聘请会计师事务所对公共部门进行审计时的成本收益,结果发现,对于小的公共部门,外聘会计师事务所成本更高;但是在专业审计(如医院审计)和大的、复杂的公共部门审计方面,政府审计机关审计和外聘事务所进行审计的成本并无显著差异[5]。Lopez和Peters分析了2004—2006年美国各市、县级政府部门和非营利组织的13386份单一审计报告发现,与政府审计机关相比,由注册会计师事务所出具的审计报告识别了更多的内部控制缺陷[6]。

我国省、市、县三级政府都设有相应的审计机关,民间审计力量还鲜少参与政府审计。国内关于政府审计的研究多用审计成果的某个方面来衡量政府审计的质量或者作用。例如,马曙光将政府审计成果分为财务效益和审计质量两个方面,其中财务效益用审计查出的违规金额与审计机关经费投入的差额衡量,审计质量用审计报告被采用的数量衡量[7];王芳以审计发现的违规金额和提交的审计报告、信息批示采用率作为审计质量的代理变量[8];黄溶冰和王跃堂从抵御、揭露和预防职能出发考察了政府审计质量[9];叶子荣和马东山从揭示功能和抵御功能的角度来解读国家审计质量[10]。但是,这些研究直接将审计成果的某个方面视同审计质量,一来不够全面,二来与传统意义上审计质量的定义有一定差距。本文认为,审计成果和审计投入的比较更符合组织绩效的定义,因此,本文借鉴最高审计机关绩效评价方法,以发现问题绩效、整改绩效和审计建议采纳绩效作为地方审计机关绩效的替代,在此基础上检验市场化进程、财政状况等因素对审计绩效的影响,以期对现有文献进行补充。

三、 理论分析与假设提出

(一) 市场化进程与审计绩效

新制度经济学认为,制度是影响组织绩效的关键,组织绩效取决于其所处制度体系的完善程度。审计机关作为一个组织,其绩效的提高需要以一定的审计制度环境为条件,审计机关所处的制度环境在一定程度上决定了其运行效率[1,11]。从历史经验来看,由于不同国家的制度环境不同,同样的审计制度在不同的国家和地区产生的效果也不同:一方面,不同的制度环境会催生不同的政府审计需求;另一方面,不同的制度环境下,政府审计的执行效果也不一样。Melo等对巴西州级审计机关绩效的研究表明,政治环境越稳定(制度化和程序化程度越高)、政治竞争越大,越有助于审计机关发挥作用,进而促生透明、负责的政府[12]。国内学者通过调查问卷研究发现,法制环境和经济状况是造成我国绩效审计地区发展不平衡的重要因素[13-14]。

我国审计机关的设置和职责安排统一受《宪法》及《审计法》的约束,但是不同地区、省份的政治、经济和文化教育发展不平衡,使得不同地区对政府审计的需求可能不同。归根结底,利益相关方所处的制度环境决定了其审计需求[15]。制度环境较好的地区对政府清廉和绩效有更高的需求,对政府审计有足够的重视,能够为政府审计提供更多的资源,对违法违规行为的追责力度更大,从而有利于政府审计监督职能的发挥和审计机关绩效的提高。过去的文献多以市场化程度来衡量制度环境,包括市场化指数和各省所处的地理位置等指标。市场化指数是一个包含了经济发展水平、法制环境、政府与市场的关系、中介发育等因素的综合性指标,而地理位置导致的区域差异也是市场化进程不一的重要原因,两者都可以在一定程度上反映出地方审计机关所处的制度环境。因此,本文以市场化指数和各省所处的地理位置(东部、中部和西部)来衡量各地的市场化进程,并提出下面的假设1。

假设1:市场化程度越高的地区,审计发现问题绩效、审计建议采纳绩效和审计整改绩效都越好。

(二) 财政状况与审计绩效

财政状况也是影响地方政府审计的重要因素。一方面,财政状况影响政府审计的需求。公众、人大和政府的审计需求与政府的财政收支规模及中央政府对地方政府的转移支付有关:财政支出规模越大,公众和人大对财政支出经济和效率性的关注越高,越需要审计机关进行监督;中央对地方的转移支付越大,也越需要地方审计机关对转移资金的使用情况进行监督[8,10]。另一方面,财政状况也会影响审计处理处罚的执行效率,从而影响审计整改的效果。近年来查出的违法违规问题中,有些问题是官员徇私舞弊导致的资金滥用,还有些问题是相关单位资金紧缺导致的挤占挪用。财政状况较差的地区,在审计机关做出处理处罚决定后,可能缺乏足够的资金来上缴财政和归还原渠道资金,因而审计处理执行率较低[16]。

本文用财政赤字(财政支出与财政收入的比值)来衡量财政状况,该指标既是对地方政府支出水平和财政能力的度量,也是度量地方对中央转移支付依赖程度的一个指标[注]一种粗略的估计中央对地方转移支出的算法是:转移支出=地方财政支出-地方财政收入。。不同的财政状况对审计机关发现问题绩效、审计整改绩效和审计建议采纳绩效的影响可能不同。财政赤字越严重、地方财政对中央转移支付依赖越大的地区,上级审计机关、人大、地方领导对政府审计的信息、报告的关注也越多,审计建议采纳绩效可能会越高。但是,财政状况较差地区对审计经费的保障较弱,且地方政府对审计机关的干预可能较严重,也不希望审计机关曝光太多的违法违规问题。另外,财政状况较差的地区,地方政府本身存在严重的“入不敷出”现象,被审计单位可能缺乏足够的资金来纠正审计发现的违法违规问题。综上所述,我们对财政状况与审计绩效之间的关系提出下面的假设。

假设2a:财政状况越差的地区,审计发现问题绩效越差;

假设2b:财政状况越差的地区,审计建议采纳绩效越好;

假设2c:财政状况越差的地区,审计整改绩效越差。

(三) 其他因素

过去的一些研究表明,政府审计的权责安排会影响审计机关的独立性,进而影响其治理作用和后果。例如,Blume和Voiget的跨国样本研究发现,政府审计机关的制度特征,包括审计机关的职责、对象、权限、范围、独立性等,对政府审计的实施效果(即经济后果)有显著影响[17]。有学者发现,与审计署相比,地方审计机关更容易对被审计机关妥协[18]。王芳等也发现,审计署特派办的审计质量高于派出局和地方审计机关,“异地交叉审计”和“上审下”的审计方式也有助于审计质量的提高[19]。我国地方审计机关的权责安排统一受《审计法》和《审计法实施条例》等法规的约束,不同省份审计机关的地位和权责安排不存在明显差异。

审计人员专业胜任能力是影响审计绩效的重要因素。政府审计能否发现、报告并纠正问题,很大程度上取决于审计人员的数量、胜任能力和独立性[7-8]。一般地,审计人员数量越多、专业水平越高、越独立,就越能够发现被审计单位的违法违规情况,做出恰当的处理处罚决定,提出纠正措施和建议。另外,有学者认为,教育水平、开放程度、媒体发达程度也是影响政府审计需求和供给的重要因素[8,10]。在后文的研究中,本文也控制了审计人员、教育水平、开放程度和媒体发达程度等因素。

四、 研究设计

(一) 审计绩效的度量

绩效是对投入、产出进行比较的结果。审计机关的产出包括可用金额衡量的成果(发现问题金额、整改金额)和不能用金额衡量的成果(审计信息、报告,发布的审计结果公告、提出的审计建议、移交的案件线索等)。投入主要有经费投入和人员投入。在审计产出方面,《中国审计年鉴》统计了各省审计机关的审计成果数据(有的省份缺失了部分数据);在审计投入方面,尚没有披露各个审计机关审计经费(财政拨款)的数据;在审计人员方面,除了《中国审计年鉴2003》完整记载了2002年度省、市、县三级审计机关人员编制数量外,其他年度的审计年鉴只记载了省、市两级审计机关的人员编制数据。为了尽可能客观地评价地方审计机关的绩效,本文利用2002年的省、市、县三级审计机关的审计人员数据,考察审计人员数量与地方人口数量的关系,并且发现二者之间具有很强的相关性。首先,审计人员数在各个省份的分布趋势与人口的分布趋势是一致的,即人口越多的省份,在编审计人员也越多;其次,人口分布和审计人员编制都有明显的地区差异,但是,人口分布的地区差异更明显;最后,本文分析人口数与审计人员数的相关关系发现,二者的相关度高达91%(即二者的简单相关系数为0.91)。因此,对于审计人员编制数据缺失的情况,本文可以用各省份的人口数作为工具变量,用每万人中查出的违规问题金额,整改金额和审计信息,报告被批示、采纳的比例作为主要指标,对我国地方审计机关的绩效进行评价和分析。

(二) 模型设定与变量定义

1. 审计发现问题绩效模型

根据前文的分析,审计机关发现违规金额的数量可能受市场化程度、财政状况、审计人员数、审计对象规模(审计金额)、教育状况、媒体发达程度和开放程度等的影响,据此,本文建立模型(1):

Au_irrit=β0+β1Marketizationit+β2Financeit+β3Auditorit+β4Amountit+β5Education+β6Mediait+β7Opennessit+∑year+εit

(1)

2. 审计建议采纳绩效模型

根据前文的分析,审计机关提出的信息建议被批示采纳的程度与当地的市场化进程和财政状况有关。但是,审计建议采纳绩效还可能与政府审计过程中发现的问题金额数量(即发现问题绩效)有关,原因是审计机关发现的问题越多,提交的审计报告和信息越容易引起上级机关、政府领导和相关部门的重视。此外,本文还控制审计人员数量、教育水平、媒体发达程度和开放程度等因素的影响。据此,本文建立模型(2):

Au_rptit=β0+β1Marketizationit+β2Financeit+β3Auditorit+β4Au_irrit+β5Education+β6Mediait+β7Opennessit+∑year+εit

(2)

3. 审计整改绩效模型

同上,审计整改绩效除了受当地的市场化进程和财政状况影响外,也可能与审计机关自身发现问题的绩效和审计信息建议被批示采用的程度有关,发现的问题越多,需要整改的问题也越多;审计信息建议被批示采用的比例越高,越容易引起相关各方的重视。据此,本文建立模型(3):

Au_corit=β0+β1Marketizationit+β2Financeit+β3Auditorit+β4Au_irrit+β5Au_rpt+β6Educationit+β7Media+β8Opennessit+∑year+εit

(3)

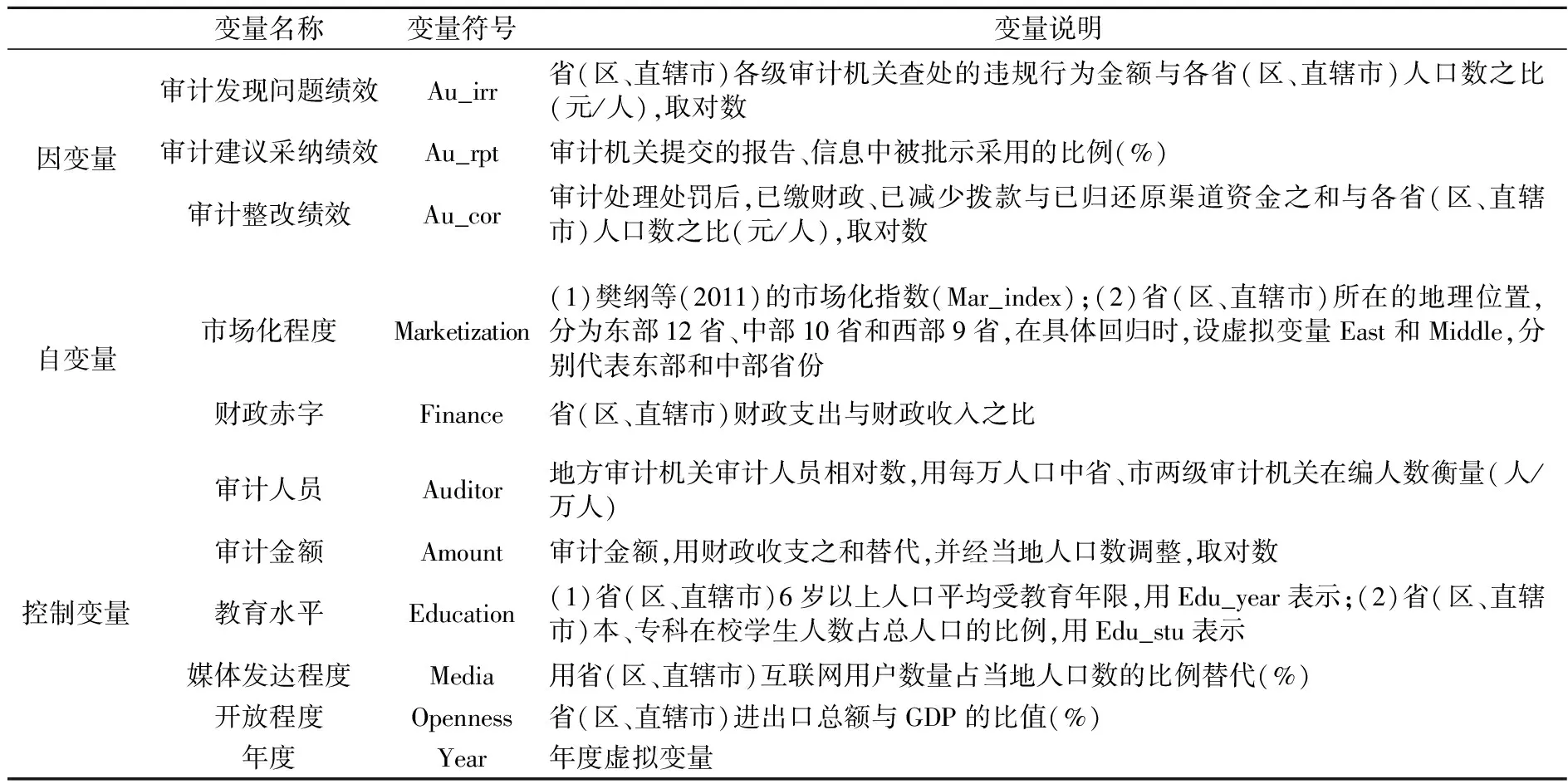

如表1所示,本文用三个指标来衡量地方审计机关的绩效:每万人口中审计发现违规问题金额(Au_irr);审计后通过上缴财政、减少财政拨款或补贴及归还原渠道资金等手段整改的金额(Au_cor);审计机关提交的报告和信息被批示采用的比例(Au_rpt)。它们分别衡量了审计机关在发现问题、促进被审计机关整改和提供政策建议方面的绩效。

本文用两个指标来衡量市场化程度(Marketization):一是市场化指数(Mar_index);二是以各个省份所处的地理位置作为市场化进程的一个替代(东部、中部和西部,设虚拟变量East和Middle),地理位置可以避免市场化指数和政府审计之间可能存在的内生性问题[15]。本文用地方财政支出与财政收入之比,即财政赤字程度来衡量政府财政状况(Finance)[8,15]。有学者用省级审计机关的绝对人数衡量审计力量[20]。本文认为,《中国审计年鉴》统计的违规问题金额、整改金额等指标包含了省、市、县三级审计机关的成果,考虑到除2002年外其他年份的区(县)级审计机关编制数据不可公开获得,本文用省、市两级(直辖市仅市级)审计机关人员编制数来衡量审计力量(Auditor),并经地方人口数调整。

此外,本文还控制了审计金额总数(Amount)、教育水平(Education)和对外开放程度(Openness)。考虑到审计发现绩效和整改绩效变量均在金额的基础上以人口数为分母做了调整,本文审计金额以各个省份人均财政收支总额衡量,也用人口数做了调整。本文用两种方法衡量教育水平:即6岁以上人口平均受教育年限(Edu_year)和在校本科、专科学生数占人口的比例(Edu_stu)[8,21]。本文对外开放程度用进出口总额占GDP的比重来衡量[22]。

3. 样本选择与数据来源

由于2011年之后的地方审计机关人员编制、审计成果数据和2000年之前的互联网用户数据不可获得[注]截至2014年3月,《中国审计年鉴》(2012)尚未出版,《中国审计年鉴》(2011)汇总了2010年全国及各地方机关的审计工作和成果,因而样本期间截止到2010年。,因此本文所选的样本区间为2001—2010年。地方审计机关人员编制和审计成果数据来源于《中国审计年鉴》(2002—2011)。市场化指数数据来源于樊纲等的《中国市场化指数——各地区市场化相对进程2011年报告》。由于2010年的市场化指数尚未发布,本文用各省2009年的市场化指数来替代。其他数据来源于《中国统计年鉴》、中经网统计数据库和《中国第三产业统计年鉴》。

五、 实证结果与分析

注:***、**、*分别表示1%、5%、10%的显著性水平,下同。

(一) 变量描述和相关性分析

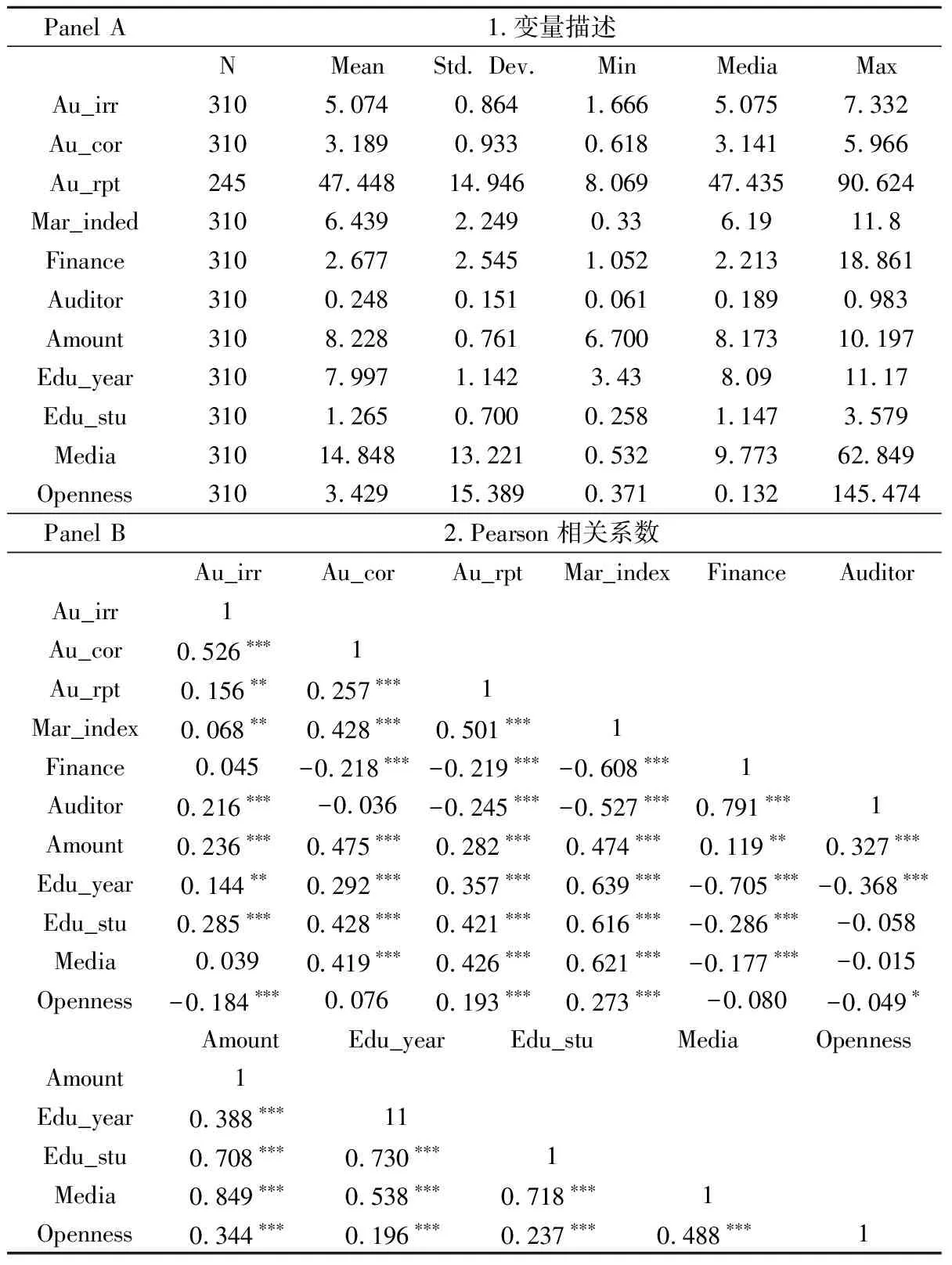

表2报告了主要变量的描述性统计量和Pearson简单相关系数。如表所示,在样本期间,地方审计机关平均每年发现违规金额绩效约为159.81万元/万人(e5.074=159.81),平均约有47.45%审计报告、信息被批示采纳,平均整改绩效约为24.26万元/万人(e3.189=24.26)。主要解释变量中,样本期间各省份市场化进程指数的平均值为6.439,平均每年每万人的财政收支总额约为3975.87万元(e8.228=159.81),省、市两级审计人员编制数与当地人口数之比的均值为0.248(人/万人)。表2的第二部分是各个主要变量间的简单相关系数及其显著性水平,由表可知,用于衡量审计绩效的三个指标具有很强的相关性,绩效变量与大部分解释变量之间都存在较强的相关性。另外,解释变量与控制变量Education、Openness和Media之间的相关系数也比较高,因而需要在多元回归分析时进行多重共线性诊断。

(二) 多元回归分析

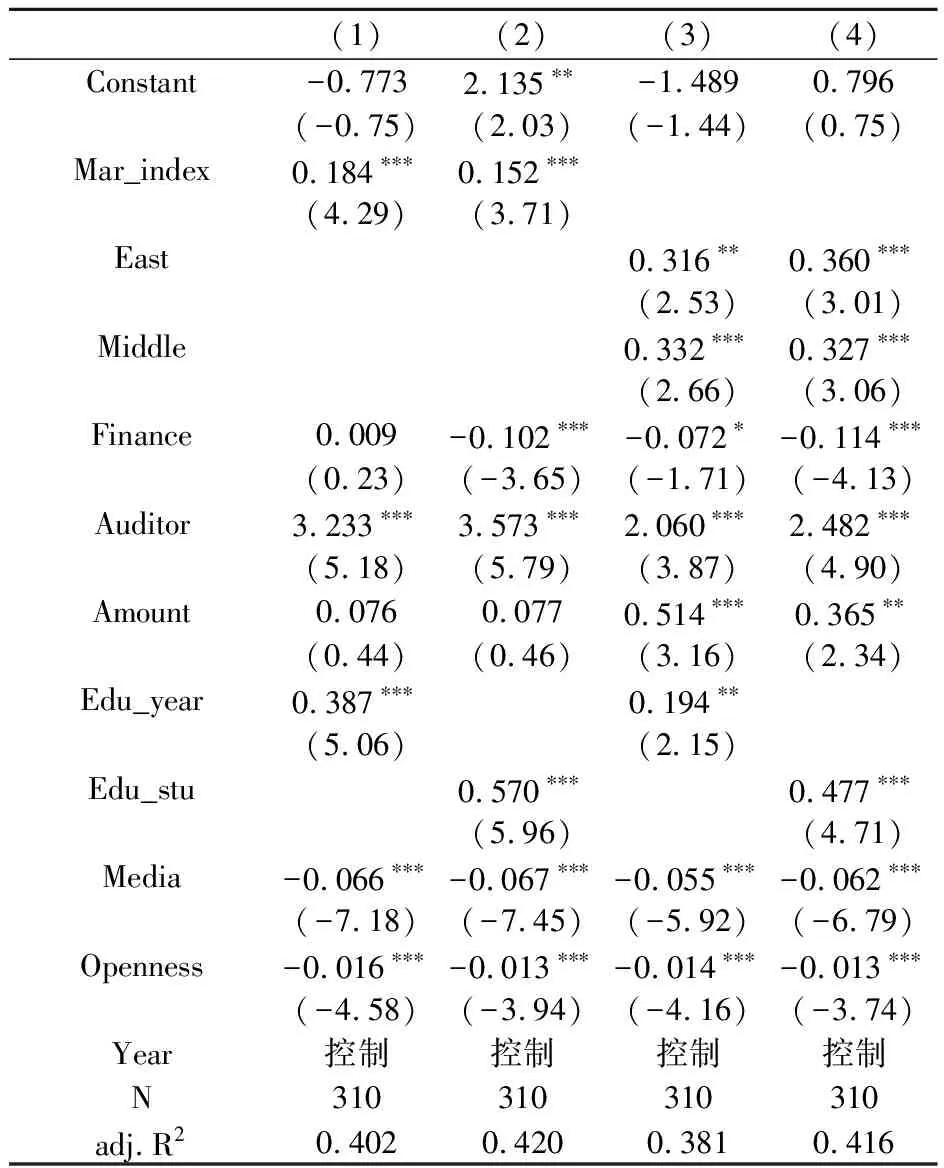

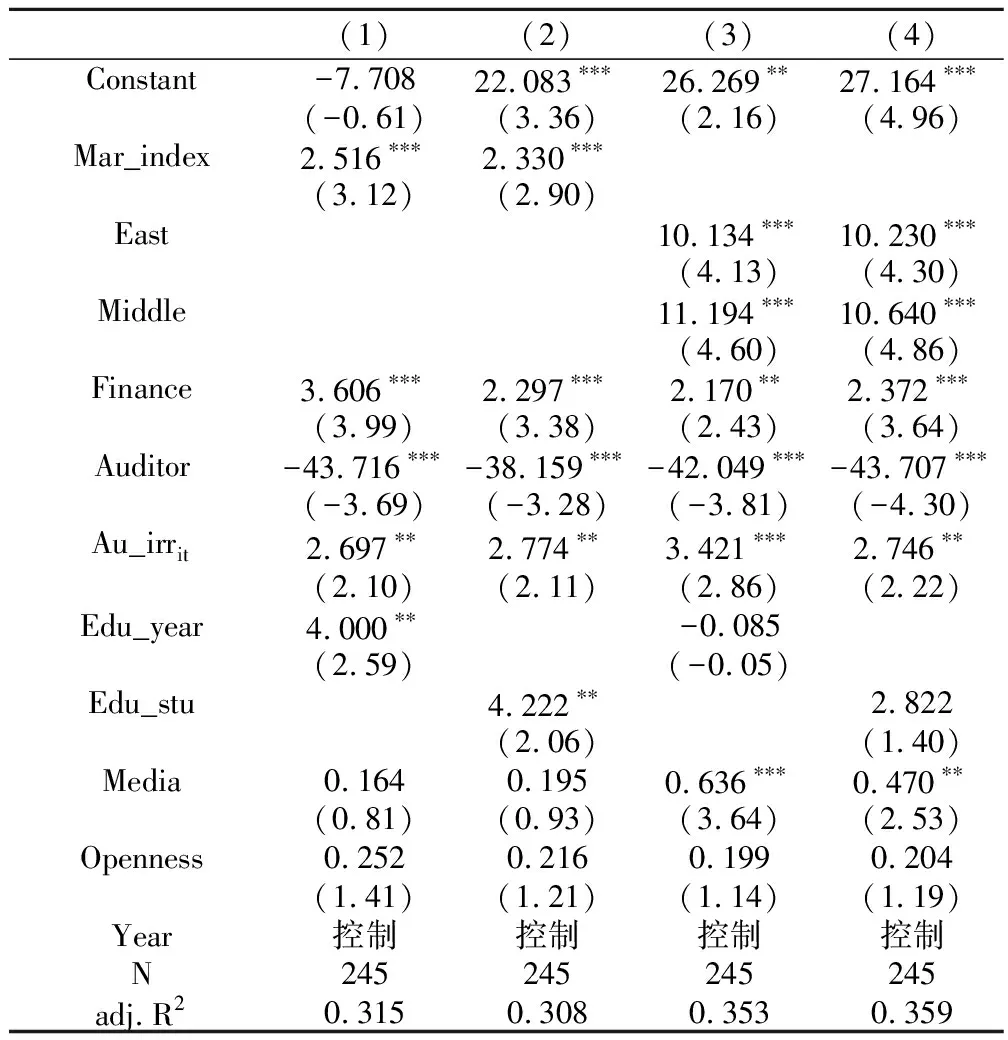

1. 审计发现问题绩效

下页表3是审计发现问题绩效模型,即模型(1)的回归结果。列(1)和列(2)以市场化指数衡量市场化程度,列(3)和列(4)用各省份所处的地理位置来衡量。表3的回归结果显示,列(1)到列(4)的回归结果基本一致;在控制了审计金额、教育水平等变量之后,审计机关发现问题绩效与市场化程度变量显著正相关,这一结果支持了假设1。一方面,市场化程度越高的地区,经济总量和政府财政规模也越大,政府在管理和使用财政资金过程中出现的问题可能越多;另一方面,市场化进程越高的地区,对政府审计有越高的需求,审计机关更有动机去发现被审计机关的各种问题。财政状况变量(Finance)的系数在列(1)中不显著,另外三列中均显著为负,表明财政状况越差(财政赤字越严重)的地区,审计机关发现问题绩效也越差,这一结果基本支持了假设2a。

注:括号中为T值,下同。

表3的回归结果也显示,审计人员变量(Auditor)和教育水平变量(Education)的系数都显著为正,表明审计人员相对数量越多的地区,审计机关发现问题绩效也越好,教育水平的提高有助于审计绩效的提高。媒体发达程度(Media)、开放程度(Openness)与审计机关发现问题绩效显著负相关。这可能是因为在媒体越发达、开放程度越高的地区,公众和海外投资者对透明和廉洁的诉求也越高,也越会促使地方政府更好地管理和使用财政资金,因而被发现的违规问题金额也相对较少。另外,考虑到自变量之间可能存在多重共线性问题,我们对表中所列4个回归的方差膨胀因子(VIF)进行了检验,结果发现所有自变量的VIF值均未超过10,VIF的均值未超过4,因而不存在严重的多重共线性问题。

2. 审计建议采纳绩效

表4列示了审计建议采纳模型,即模型(2)的回归结果,该表所列的回归未控制年度虚拟变量[注]因为笔者在回归中发现,年度虚拟变量并不显著,去掉这些虚拟变量有助于降低自变量间的多重共线性。。列(1)和列(2)以市场化指数衡量市场化程度,列(3)和列(4)用各省份所处的地理位置(East, Middle or neither)来衡量。如表所示,列(1)到列(4)的结果基本一致,市场化指数越高的地区,审计建议采纳绩效越好;与西部地区相比,东部和中部省份审计报告、信息的批示、采用率更高。

表4的结果也显示,财政状况变量(Finance)的系数显著为正,即财政赤字越严重,审计建议采纳绩效越好,这一结果支持了假设2b。这可能是因为:一方面,Finance越高,意味着中央对地方的财政返还和转移支付越多,中央政府监督地方政府的需求也越大,因而更有可能关注地方审计机关提交的审计报告和信息,并对其加以批示和采用;另一方面,财政赤字越高,也意味着地方政府本身的财政状况较差,对中央财政有较高的依赖,地方领导和被审计机关对财政资金管理和使用的效益性也更为重视,因而对审计机关提交的报告、信息也会更为关注。综合这两个方面的原因,在财政收支越不平衡的省份,审计信息、报告被批示、采用的比例越高。另外,Auditor变量的系数显著为负,表明在同等条件下,审计人员的相对数越多,审计信息、报告被批示采用的比例反而越低。这可能是因为,审计人员的绝对数越多,提交的审计报告、信息数和被批示、采用的报告、信息数都越多;但是,当审计人员数经当地人口规模调整后,审计人员数量相对较高的省份,审计报告、信息的批示采用率反而越低。

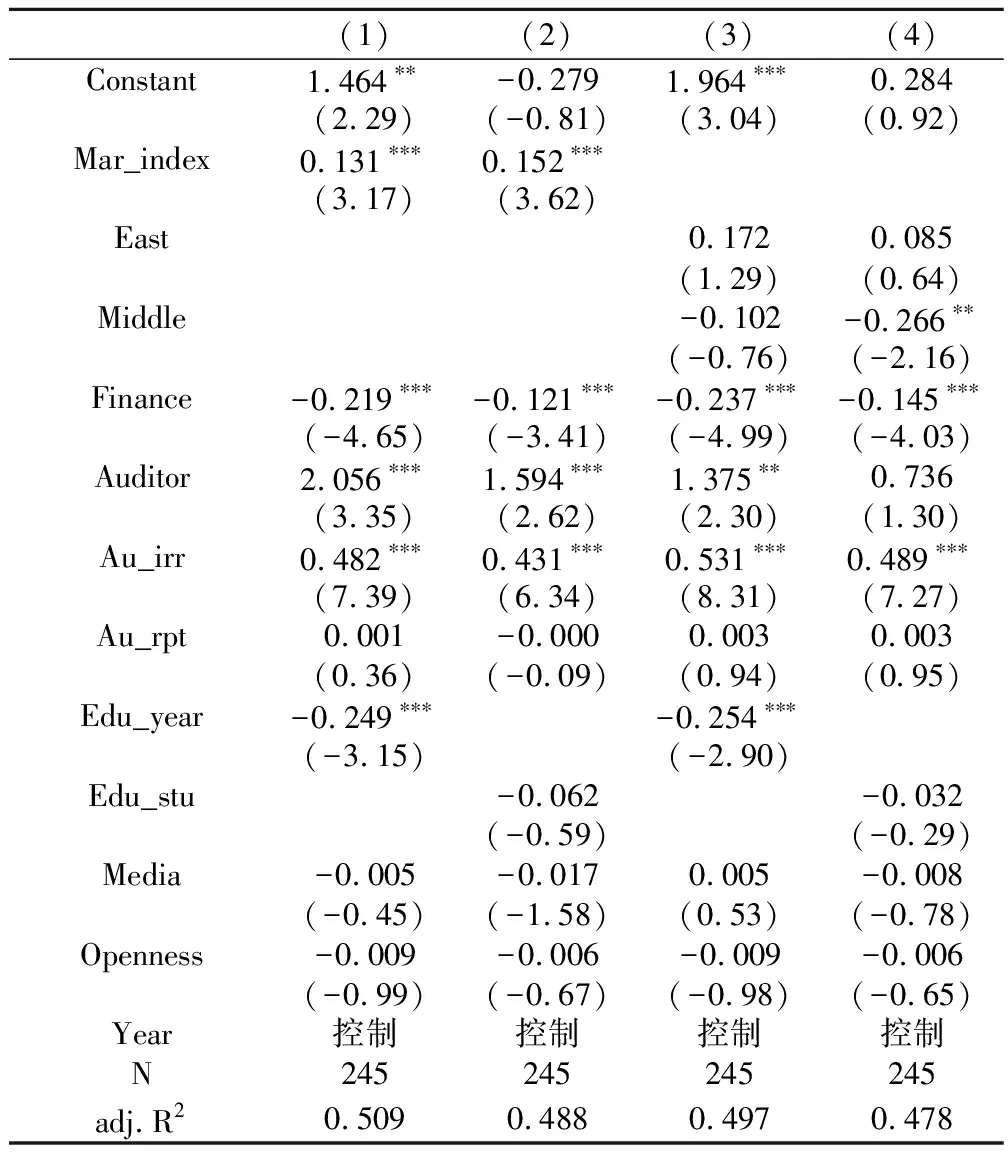

3. 审计整改绩效

表5列示了审计整改绩效模型,即模型(3)的回归结果。列(1)和列(2)以市场化指数衡量市场化程度,列(3)和列(4)用各省份所处的地理位置来衡量。如表所示,各变量的系数显著为正,但是East的系数不显著,且Middle的系数在列(4)的回归中显著为负,表明市场化程度越高的地区,审计整改绩效越好,但是审计整改绩效在东部、中部和西部的地区差异并不明显,中部地区的整改绩效可能是最差的。变量Finance的系数显著为负,这一结果与假设2c的预期相符。这可能是因为,财政赤字越严重,意味着财政支出远远超出财政收入,这样的地区即使发现了很多违法违规问题,审计机关也做出了处理处罚决定,但是由于经费紧张,被审计机关也很难及时做出整改,因此,财政状况越差的地区,审计整改绩效也越差。

控制变量中,Au_irr和Auditor的系数显著为正,说明在控制其他因素之后,审计整改绩效、审计人员相对数量与审计发现问题绩效显著正相关,即审计力量越强、审计发现的问题越多,审计之后上缴财政、减少财政拨款或补贴及归还原渠道资金的金额也越多。另外,考虑到自变量之间可能存在多重共线性问题,本文对表中所列4个回归进行了VIF检验,发现所有自变量的VIF值均未超过10,VIF的均值未超过4,都在可容忍的范围内。

六、 研究结论

本文以2001—2010年我国31个省份为样本,实证检验了市场化程度、财政状况和审计人员等因素对审计绩效的影响。研究结果表明:(1)市场化程度越高的地区,审计机关发现问题、审计整改及建议采纳绩效越好;(2)财政状况较差的地区,审计建议采纳绩效较好,审计机关发现问题和审计整改绩效则较差。研究结果验证了前文的假设。研究还发现,审计人员数量相对较多的地区,审计发现问题和审计整改绩效都较好,教育水平、开放程度等因素对审计绩效的影响则不够稳健。

本文关于审计机关绩效影响因素的分析对如何提高审计绩效有启示意义。首先,政府审计作用的发挥离不开好的制度环境,市场化进程的推动有助于改善审计机关绩效,因而需要继续推动各地的市场化进程,减少市场化进程中的不平衡。其次,财政状况较差的地区对审计信息有较高需求,审计建议采纳绩效较好,但是,财政状况较强的地区,审计经费可能难以保证,审计查处和整改过程容易受到干扰,审计发现问题和整改绩效都较差。因此,应增强地方审计机关的独立性,减少地方政府对审计机关的干预,并加强对相关责任人的惩处和问责。最后,审计人员的数量和素质都是影响政府审计作用和效果的关键,目前审计力量还比较薄弱,审计机关内部的力量分配也存在一些问题。审计机关应当整合审计资源,通过审计人员的合理调配、培训、增员,增强审计力量。

当然,由于数据限制,本文也存在一定的局限性。未来研究可以继续探讨制度环境、官员特征、审计机关独立性和胜任能力等因素对审计绩效的影响。

参考文献:

[1]付同青.基于平衡计分卡的政府审计绩效评估指标构建[J].审计与经济研究,2008(3):18-23.

[2]Longsdale J, Wilkins P A, Ling T. Performance auditing: contributing to accountability in democratic government[M]. Edward Elgar Publishing,2011.

[3]秦荣生.我国历代审计制度的演变、利弊及其对我国现行审计制度改革的启示[J].当代财经,1991(10):1-6.

[4]Baber W R. Toward a framework for evaluating the role of accounting and auditing in political markets: the influence of political competition [J]. Journal of Accounting & Public Policy,1990,9(1):57-73.

[5]Chong K M, Dolley C, Houghton K, et al. Effect of outsourcing public sector audits on cost-efficiency[J]. Accounting and Finance,2009,49(5):675-695.

[6]Lopez M D, Peters G F. Internal control reporting differences among public and governmental auditors: The case of city and county Circular A-133 audits[J]. Journal of Accounting and Public Policy,2010,29(5):481-502.

[7]马曙光.政府审计人员素质影响审计成果的实证研究[J].审计研究,2007(3):24-29.

[8]王芳.政府审计质量的影响因素研究[D].上海:复旦大学.2009.

[9]黄溶冰,王跃堂.我国省级审计机关审计质量的实证分析(2002—2006)[J].会计研究,2010(6):70-76.

[10]叶子荣,马东山.我国国家审计质量影响因素研究[J].审计与经济研究,2012(6):12-24.

[11]许莉,郑石桥.制度环境、制度变迁与国家审计体制改革[J].当代财经,2012(12):112-119.

[12]Melo M A, Pereira C, Figueiredo M. C. Political and institutional checks on corruption explaining the performance of brazilian audit institutions[J]. Comparative Political Studies,2009,42(9):1217-1244.

[13]赵保卿,李文娟.基于审计角度的政府绩效公众满意度分析[J].审计与经济研究,2011(5):14-20.

[14]李善波,毛晔.绩效预算模式下公共项目绩效审计研究[J].南京审计学院学报,2012(5):81-88.

[15]唐雪松,罗莎,王海燕.市场化进程与政府审计作用的发挥[J].审计研究,2012(3):25-31.

[16]和秀星,郑石桥.财政状况对审计处理执行效率的影响研究[J].财政监督,2011(8):53-55.

[17]Blume L, Voigt S. Does organizational design of supreme audit institutions matter? a cross-country assessment[J]. European Journal of Political Economy,2011,27(2):15-229.

[18]陈宋生,刘淑玲.审计处理随意性的实证分析——基于审计部门1984年—2006年的经验证据[J].审计与经济研究,2010(2):54-62.

[19]王芳,周红,任康.审计体制、审计方式与政府审计质量——基于正式与非正式制度的视角[J].当代财经,2012(8):106-119.

[20]李江涛,苗连琦,梁耀辉.经济权力审计运行效果研究[J].审计研究,2011(3):24-30.

[21]吴一平,芮萌.地区腐败、市场化与中国经济增长[J].管理世界,2010(11):10-17.

[22]周黎安,陶靖.政府规模、市场化与地区腐败问题研究[J].经济研究,2009(1):58-69.

猜你喜欢

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

人大建设(2019年8期)2019-12-27

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

人大建设(2019年4期)2019-07-13

新农业(2017年2期)2017-11-06

数学小灵通·3-4年级(2017年5期)2017-06-05

小说月刊(2015年4期)2015-04-18

天津商业大学学报(2015年4期)2015-02-28