基于ARIMA模型对沪深300指数的实证分析研究

2014-03-23 12:36陈蕾

赤峰学院学报·自然科学版 2014年2期

陈蕾

(安徽财经大学 金融学院,安徽 蚌埠 233030)

基于ARIMA模型对沪深300指数的实证分析研究

陈蕾

(安徽财经大学 金融学院,安徽 蚌埠 233030)

虽然股票价格的波动涉及很多不确定因素,但它仍是一个运动的、特殊的系统,必然存在着某种规律.本文以沪深300指数为例,选取2002年1月31日至2013年4月26日的收盘价月度数据,利用EVIEWS软件对其股票价格建立ARIMA模型,通过比较分析得出最优预测模型,从而对该指数的走势进行研究,得出沪深300指数走势变化的预测误差.并且通过使用一步向前静态预测方法来对股票价格序列进行建模及股价短期预测,为企业或投资者在进行投资决策时提供有效的参考.

ARIMA模型;沪深300指数;一步向前静态预测

1 引言

股市指数的预测问题一直是国内外金融领域研究的重点,由于影响股票价格波动的因素众多,要找出影响预测对象变化的真正因素并非易事,如果用传统的回归分析模型来预测,有点复杂而且费用较高,另外股票市场不断变化,它的预测精度并不比时间序列分析结果更加精确,然而时间序列分析模型比较简单且成本低,非常适合研究那些表面毫无规律可循的数据,因此用ARIMA模型来对股票指数进行实证研究,可以达到最小方差意义下的最优预测效果.沪深300指数则是集中了有代表性的多种股票的研究,基本认为其反映了中国股市的高低,个别公司股票价格的异常反应对大盘指数的影响则是有限的.因此用技术手段研究股价波动,选择沪深300指数做研究对象更合适,而且对于投资组合的操作和机构或基金投资也有指导意义.

2 ARIMA模型介绍及建模的步骤

ARIMA模型是将非平稳的时间序列转化为平稳的时间序列,然后只将因变量对它的滞后值、随机误差项的现值与滞后值进行回归建立的模型,根据原序列是否平稳以及回归中所包含部分的不同,分为移动平均过程(MA)、自回归过程(AR)、自回归移动平均过程(ARMA)以及自回归单整移动平均过程(ARIMA).

2.1 移动平均模型MA(q)

一个q阶的移动平均(MA)过程可用下式表示:

式中:参数u为常数,参数θ1,θ2,…,θq是q阶移动平均模型的系数;{εt}是均值为0,方差为σ2的白噪音序列.

或者Yt=μ+θ(L)εt其中,θ(L)=1+θ1L+θ2L2+…+θqLq

2.2 自回归模型AR(p)

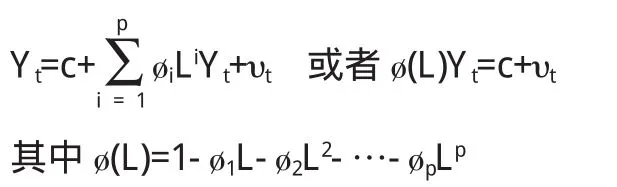

一个p阶自回归(AR)过程可以用下式表示:

式中:参数c为常数,参数ø1,ø2,…,øp是自回归模型系数,p为自回归模型阶数,{υt}为均值为0,方差为σ2的白噪音序列.

若引入滞后算子L,则原式可写成:

2.3 自回归移动平均过程ARMA(p,q)

将MA(q)过程与AR(p)过程合并,我们就可以得到一个ARMA(p,q)过程,其形式如下:

若引入滞后算子L,原式可以写成:

其中,c为常数项,{εt}为白噪音过程

2.4 自回归单整移动平均过程ARIMA(p,d,q)

如果序列{Yt}经过d次差分得到平稳序列{Wt},并且用ARMA(p,q)过程对Wt建立模型,即Wt为一个ARMA(p,q)过程,则我们称Yt为(p,d,q)阶自回归单整移动平均过程,简称ARIMA(p,d,q).

引入滞后算子L,ARIMA(p,d,q)过程可表示为:

2.5 应用ARIMA(p,d,q)模型建模的步骤

博克斯和詹金斯提出了在建立回归模型时应遵循的节俭性原则下建立ARIMA模型的系统方法论,即Box-Jenkins方法论,其建模思想总结为如下4个步骤:

(1)模型识别

首先对序列进行平稳性检验,如果该序列是不平稳的,就可以用差分变换(差分阶数为单整阶数)或者其他变换(比如对数差分变换)使序列平稳.

(2)模型估计

通过计算出自相关系数和偏自相关系数等能够描述时间序列特征的一些统计量,并结合AIC准则和SC准则来确定模型的阶数p和q;估计模型的未知参数,并检验参数的显著性,以及模型本身的合理性.

(3)模型的诊断检验

进行诊断分析,检验模型的有效性,即残差检验,以证实所得模型确实与观察到的数据特征相符,如果模型很好的拟合了数据,那么残差应该是一个白噪音过程,即不同时期的残差是不相关的.如果通不过检验,转向步骤3,重新选择模型再拟合;如果通过,则可确定模型.另外可在模型中增加滞后项(因为我们是从低阶试起的),然后根据信息准则来判断模型是否最优.

(4)模型预测

根据确定好的模型,结合软件来预测数据的下一步走势.

3 对沪深300指数的实证分析和预测

本文以沪深300指数月度时间序列为研究对象,运用ARIMA模型对其进行实证分析并作出预测,为满足时间序列模型大样本的需求,选取2002年1月31日至2013年4月26日的最后交易日的收盘价格为原始数据进行ARIMA建模,数据来源于wind资讯.

3.1 判定原始序列的稳定性,识别模型

沪深300指数月度数据记为YT,由图1可以看出,序列不符合零均值同方差的特征,可以大致的估计沪深300指数月线时间序列的方差是不断变化的,并利用软件的ADF检验对其进行分析可知该序列为非平稳序列.由于原序列的非平稳性,所以要对沪深300指数口线时间序列进行一阶差分,并检查一阶差分的稳定性.从图2可看出,一阶差分后的序列为平稳时间序列,即Y~I(1).

图1 2002年1月以来的沪深300指数(YT)趋势折线图

图2对一阶差分序列进行ADF检验的结果

3.2 模型的定阶

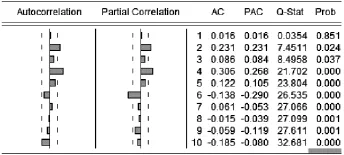

在确定d的值后,接下来我们利用自相关函数、偏自相关函数以及它们的图形来确定p,q的值.观测差分数据Y序列的ACF和PACF图(见图3),从图中可以看出Y序列的自相关系数和偏自相关系数都在2阶和4阶托尾,均没有明显的截尾性,故可以建立ARIMA(2,1,2)或ARIMA (4,1,4)模型

图3 一阶差分序列的自相关函数和偏自相关函数图

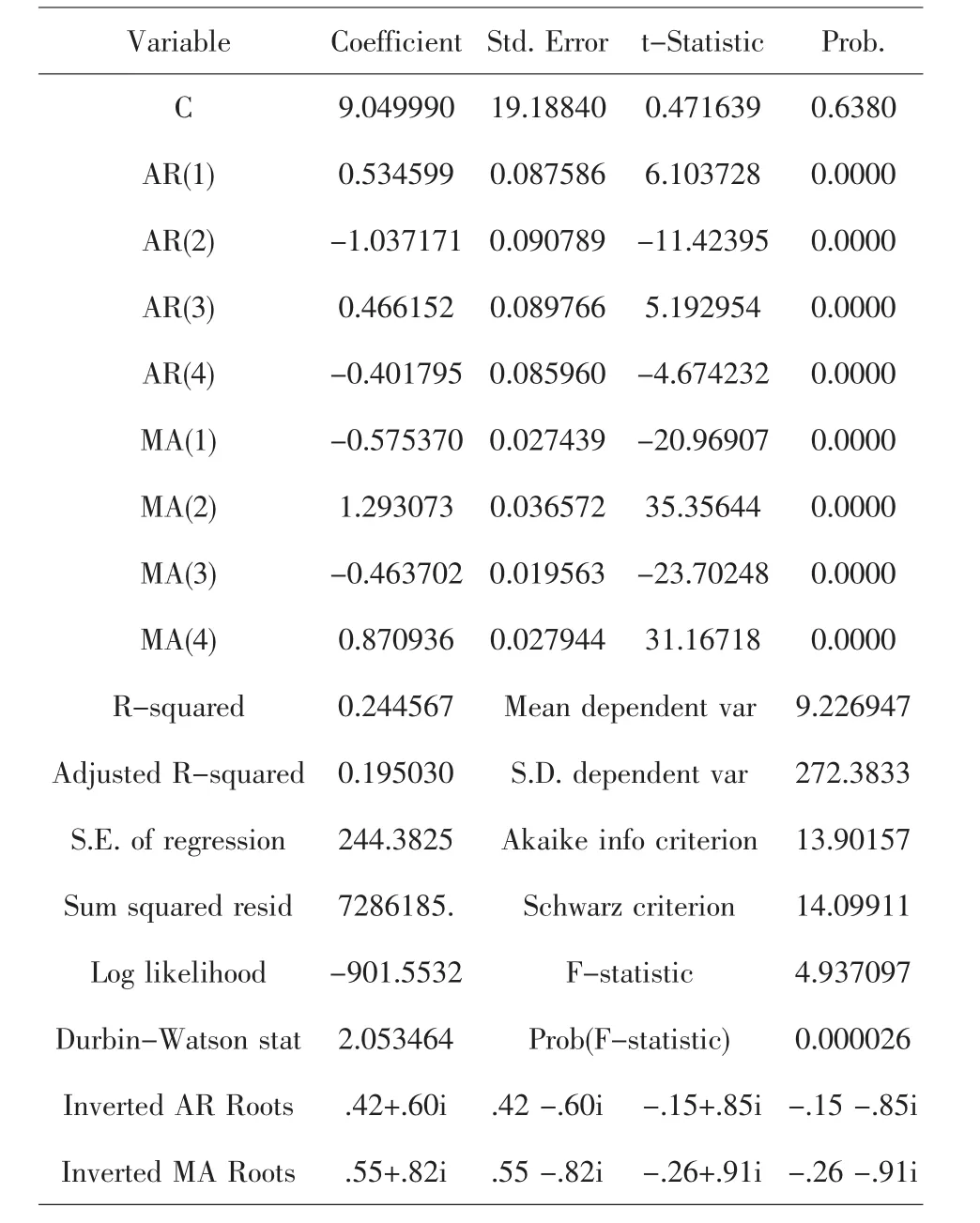

图4 ARIMA(4,1,4)模型的参数估计

再用AIC准则和SC准则最小化来判断确定模型,利用Eviews软件分析,经过比较发现,ARIMA(4,1,4)过程的AIC=13.90157和SC=14.09911都是最小的,从图4中可以看出,模型参数在1%的水平下均是显著的,而且AR和MA特征根的倒数基本都在单位圆之内,因此该过程是平稳的.

3.3 模型的检验

接下来对ARIMA(4,1,4)模型的残差序列进行Q-检验,由图5的相关图可知该模型的残差不存在序列相关,该残差序列为白噪声过程,并且模型的各项统计量也很好,因此可以确定模型ARIMA(4,1,4)模型来拟合沪深300指数序列是合适的,并可以选取此模型作为预测的模型,计算得出具体表达式.

图5 ARIMA(4,1,4)模型残差的相关图

3.4 模型的预测和分析

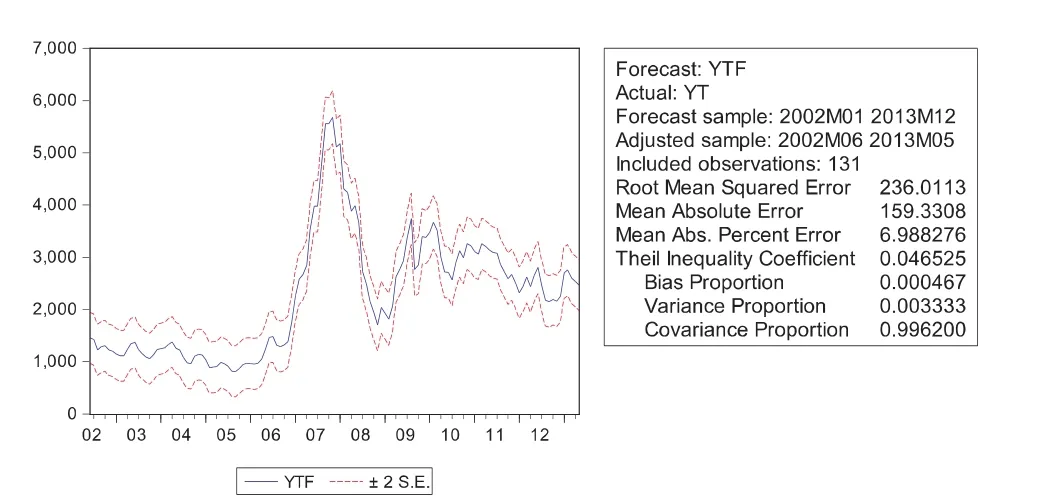

在文中采用一步向前静态预测,依据模型对沪深300指数在今年以后各月的平均收盘价进行预测,预测结果如图6所示.从图6中可以得知,预测值与实际观测值有一定的误差,相对误差绝对值平均(MAPE)为6.988276%,说明模型预测的精度较好.借助Eviews软件,可以很容易地对某些金融时间序列问题进行研究和预测分析,从而针对分析结果提出相应的投资建议和决策.

图6 预测值与实际观测值对比图

3.5 结论

通过上述拟和预测,从实际值和预测值可以看出,该模型的预测效果基本接近实际值.从预测结果分析可以得出以下结论:

第一:此模型作为沪深300指数的短期预测模型是可行的.ARIMA模型在描述沪深300指数方面有一定借鉴性,拟和预测的结果说明此时间序列包含了沪深300指数的大部分信息,在一定程度上可以代表沪深300指数的走势.

第二:该模型短期预测预测效果良好,但是在检验中随着预测时间的延长,对于长期趋势以及突然上涨或下跌,就会表现出局限性,预测的误差也逐渐增大.

第三:该模型只考虑了时间序列本身的特性,而没有考虑其他一些不确定因素的影响,因为变幻莫测的股票市场,影响其价格波动的因素多种多样,不仅与股票市场自身体制因素有关,还与国家宏观经济政策,国民经济发展方向等各种因素相关,虽然这些因素在模型中是以随机项来反映,但在预测的期望值中是无法反映出来的.

〔1〕易丹辉.数据分析与Eview s应用[M].北京:中国统计出版社,2002.

〔2〕高铁梅.计量经济分析与建模[M].北京:清华大学出版社,2008.

〔3〕刘美霞.基于AR IMA模型的深证指数分析及预测[J].中国城市经济,2011(18).

〔4〕王义,殷晓时,李新民.基于ARMA模型对恒生指数的实证分析[J].山东理工大学学报(自然科学版),2012(3).

〔5〕白营闪.基于AR IMA模型对上证指数的预测[J].科学技术与工程,2009(16).

〔6〕徐珍,李星野.小波ARMA模型和AR IMA模型对上证指数的预测效果探究[J].现代商业,2012(30).

〔7〕白营闪.基于AR IMA模型对沪深300指数的预测分析[D].华南理工大学,2010.

〔8〕吴小强,吕文龙.股票价格指数的趋势预测——基于上证指数数据的时间序列分析[J].金融经济,2012(20).

〔9〕刘培.基于AR IMA模型对上证国债指数的预测研究[J].上海金融学院学报,2009(6).

〔10〕旷芸,梁宗经.基于ARIMA模型的标准普尔S&P500指数预测分析[J].现代商贸工业,2012(14).

F224;F832.51

A

1673-260X(2014)01-0075-03

猜你喜欢

数学杂志(2022年5期)2022-12-02

网络安全与数据管理(2022年3期)2022-05-23

新世纪智能(数学备考)(2021年5期)2021-07-28

中学生数理化(高中版.高考理化)(2020年11期)2020-12-14

北京航空航天大学学报(2020年10期)2020-11-14

自动化学报(2019年6期)2019-07-23

电子制作(2018年17期)2018-09-28

通信电源技术(2018年5期)2018-08-23

河南科技(2015年8期)2015-03-11

信息安全研究(2015年3期)2015-02-28