对我国社会养老保险制度的评价

——基于公平性视角

2014-03-20 01:11徐梅,黄雯

技术经济与管理研究 2014年9期

徐 梅,黄 雯

(1.陕西师范大学政治经济学院,陕西 西安 710062; 2.西北政法大学经济管理学院,陕西 西安 710063)

对我国社会养老保险制度的评价

——基于公平性视角

徐 梅1,2,黄 雯2

(1.陕西师范大学政治经济学院,陕西 西安 710062; 2.西北政法大学经济管理学院,陕西 西安 710063)

我国从计划经济向市场经济转轨过程中,针对不同人群设计了不同的养老保险体系,这些养老保险制度的缴费方式和待遇办法都有明显差别,形成了城镇“双轨制”和城乡二元结构的社会养老保险制度,因此,不同人群享受到不同的养老保险再分配方式和结果。文章在考虑了各类人群不同的工资水平和工资增长率变化的基础上,假设不同报酬率、贴现率和缴费年限对参与不同社会养老保险人群的终生受益进行比较和测算。研究认为,由于我国社会养老保险制度的“碎片化”设计,养老保险的再分配效应只局限于企业职工;农村居民没有激励去选择更高的缴费档次,养老金远远不能起到保障作用。即打破“双轨制”可以扩大养老保险的再分配效应的覆盖群体,充盈养老保险基金。

制度组成;制度分割;收入再分配;养老保险

一、引言

一般认为,税收、社会保障制度或者转移支付都具有再分配的功能,可以缩小初次分配过程中形成的收入差距。在从社会主义计划经济向社会主义市场经济转轨的过程中,我国社会养老保险作为国家的一项社会保障制度和中国特色社会主义制度的重要组成部分,不仅需要承担老年人基本生活的保险责任,还同时承担收入再分配的社会责任。社会养老保险制度的设计是否合理?能在多大程度上缓解中国社会的不平等?这些都是我们亟待回答的问题。

我国社会养老保险制度的建立有其历史背景。新中国成立初期,由于重工业的发展和城市偏向的政策,我国形成了城乡二元结构的社会养老保险制度。在计划体制下,城市劳动人口基本上都被纳入就业单位,形成了企业保险、国家兜底的保障制度。改革开放后,由于地区间、企业间劳动力的流动,使原有的社会保障制度不再适应劳动力市场的发展。我国开始改革社会保障制度,其中社会养老保险制度也随之开始建立。改革从企业职工开始,机关事业单位仍保留原来的退休金制度,针对企业职工则建立了城镇企业职工基本养老保险制度。而国家直到2009年才开始在农村试点新型农村养老保险制度。因此,从制度的形成看,我国社会养老保险制度是一个分割化、碎片化的制度,该制度具有对不同身份、职业等的排斥性,如机关事业单位仍沿用传统的退休金制度,退休金的发放为财政全额支付;企业人员必须参加城镇企业职工基本养老保险制度,从事农业的农村居民只能参加农村居民基本养老保险,进入城镇的农民工可以在自愿参加农村居民基本养老保险的同时,根据务工常住地的有关要求,参加当地的职工或个体从业人员的基本养老保险。不同群体间社会养老保险制度的不同差异,使不同职业、不同身份的人享受到不同的再分配方式和再分配结果。

Samuelson(1958)认为当人们对其未来的效用赋予一定的权重,而非十分短视,那么一定水平的社会保障是必要的,而且这种代际转移的最优规模随着工资增长率和人口增长率的增加而提高,每一代人都能从中得到比前一代人更大的收益,这是社会保障可以维持的基础。Diamond(1965)更是建立了世代交叠模型,分析收入的代际再分配。此后,Feldstein(1974)指出,养老保险具有收入再分配性质才能实现其作为国家正式制度安排的核心价值诉求,即:追求社会的公平与正义。

养老保险在一定程度上对财富在不同的收入阶层和代际之间再分配(Hurd&Shoven,1985;Nelissen,1987)。其中,Steuerle et al.(1994)、Feldstein&Liebman(2002)实证研究了美国不同社会阶层在养老金收益方面的状况,发现养老保险制度具有很明显的代际收入再分配功能。Borelia(2004)估计了意大利公共养老保险制度改革的收入分配效益。Banks et.al(2005)利用微观调查数据分析了英国养老金财产的作用,认为公共养老金财产比私人养老金财产更加具有均等效应。

对于中国社会养老保险公平性的研究,一些学者着眼于养老保险制度的不公平。王晓军(2006)认为,由于我国基本养老保险制度目前仍处于地区统筹,缴费负担与制度结构的不同,地区间存在严重的不公平。胡巧红等(2009)认为,我国城镇职工养老保险制度存在着制度内与制度外两方面的不公平问题:制度内的不公平主要表现在养老金缴费率、替代率等方面;制度外的不公平主要表现在机关事业单位养老保险与城镇职工养老保险之间的不公平问题。肖艳(2008)指出,我国养老保险制度再分配功能的缺失导致了养老保险收入的不公平,在职者之间的收入差距延伸到老龄人口中,造成再分配的累退效应。一些学者对养老保险制度收入分配效应进行了测算。何立新(2007)利用国家统计局2002年的城市住户调查数据,分别估计城镇参保职工在新旧养老保险制度下的终生养老金纯受益,发现旧制度下逆向收入转移效果明显,而新制度下的代际不平衡得到改善。王亚柯(2011)利用2008年中国健康与养老追踪调查(CHARLS)数据,基于精算估计方法测算了居民的各种养老金财产及其对家庭财产分布的影响,发现在养老保险制度范围内存在较大的正向再分配效应,大幅度降低了居民财产分布的不平等程度,但由于我国较低的养老保险覆盖范围,社会养老保险财产并没有明显改变居民财产的分布差异。

这些研究为文章评价中国社会养老保险制度的公平性提供了理论基础。但是,由于我国社会养老保险体系中不同的制度有不同的养老金缴费和待遇办法设计,不同的目标人群界定,以及参与不同社会养老保险人群的工资收入水平和增长率都有所不同,因此,社会养老保险的收入再分配效应也存在很大的区别。文章着重比较我国社会养老保险体系中不同制度类型的收入再分配效应,从而对该制度公平性进行评价。

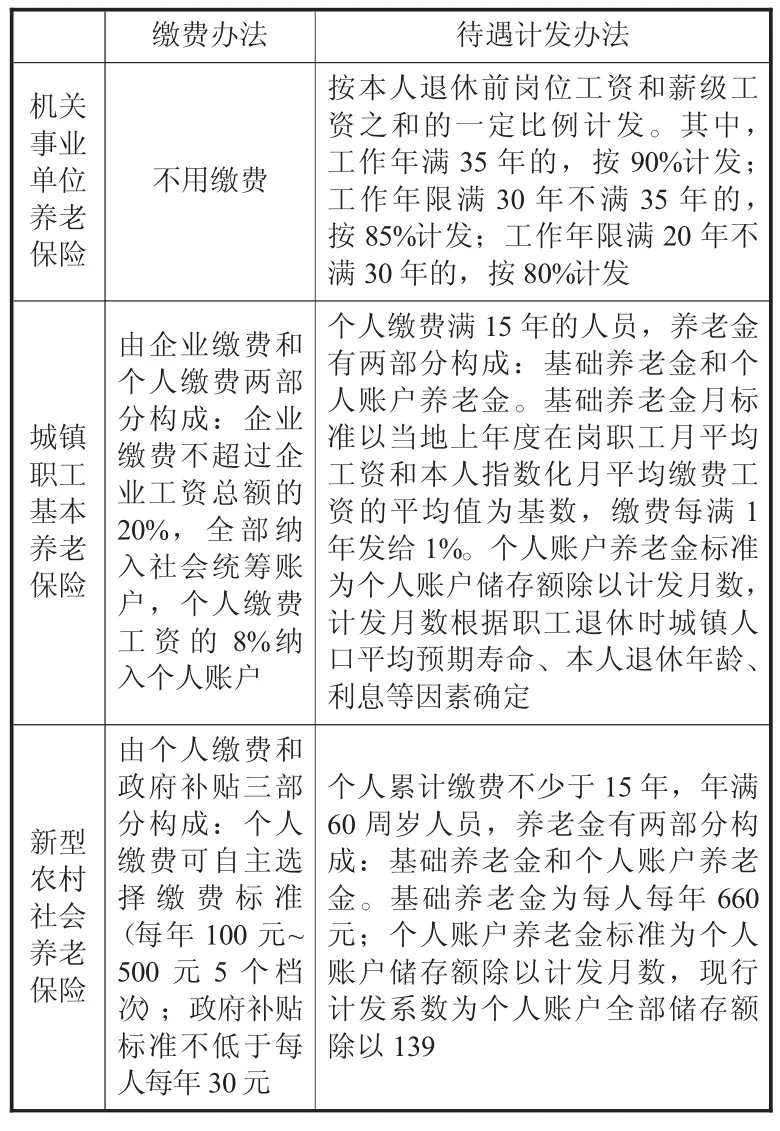

表1 我国社会养老保险各种制度的比较

二、不同类型养老保险制度的比较

我国目前设立有不同的社会养老保险制度,主要针对不同的目标群体。而这些社会养老保险制度的缴费率、替代率设计也是不同的。

机关事业单位养老保险。机关事业单位的退休工资都由国家财政负担,个人不用缴费,退休金水平以退休前工资为基础,以工龄长短为计发依据。由于和企业职工养老金的计算方法不同,机关事业单位退休人员的退休待遇远远高于企业退休人员。

城镇企业职工基本养老保险。1997年7月,国务院颁布了《关于建立统一的企业职工基本养老保险制度的决定》确定了我国城镇企业职工养老保险制度“社会统筹与个人账户相结合”的基本框架。2005年国务院调整了养老金计发办法,对该制度进行了完善。制度将所有参保人员分为三类:“老人”,即在此决定实施前已经退休的人员;“中人”,即在此决定实施前参加养老金计划、实施后退休的人员;“新人”,即在此决定实施后参加养老金计划的职工。对于“新人”而言,个人缴费满15年的人员,养老金由两部分构成:基础养老金和个人账户养老金。“中人”在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。城镇企业职工基本养老保险被设计成“统账结合”、“缴费与工资挂钩”的模式,此项社会养老保险中基础养老金部分可以实现代际和代内的收入再分配。

新型农村社会养老保险。我国从2009年起针对农村居民开展此项保险制度的试点,建立社会统筹与个人账户相结合的社会保险模式。此项养老保险制度虽然也是“统账结合”,但是缴费档次可由参保者自行选择,因此,其制度设计更侧重于农村老年人基本生活保障的实现。

城镇居民基本养老保险。我国从2011年起开展城镇居民社会养老保险试点。缴费及养老金待遇类似于新型农村社会养老保险。该保险面对城镇户籍的非从业人员,因此参加该保险的主要是个体户及其他一些自由职业者。不过这类人群也可选择参加城镇企业职工基本养老保险。

表1从养老保险缴费办法和待遇计发办法两个方面比较了这几种社会养老保险保障制度,由于城镇居民基本养老保险制度设计与新型农村社会养老保险相类似,并且刚刚开展,因此文章没有列入比较范围内。

三、我国社会养老保险制度的再分配效应比较

1.再分配效应测量公式

养老保险制度的再分配是通过终生的再分配机制产生出终生的再分配效应,因此,对养老保险制度再分配效应的研究应以终生的再分配为主。由于养老保险再分配效应的长期性,一个人一生养老金的费用和待遇会受到很多因素的影响,比如:预期寿命、市场利息率、通货膨胀水平、工资增长率等,因此,为了控制种种不确定因素对养老保险的影响,就需要建立精算模型来测量养老金的缴费和给付。如果养老金缴费累计精算现值小于领取的精算现值,那么就存在养老金收入的转入;如果大于领取的精算现值,那么就存在养老金收入的转出。终生缴费额和终生领取额的差就是养老金受益额。

(1)与工资挂钩的养老金制度

①终生养老金缴费精算现值的公式:

其中,PVBPi是个人i从参加工作时的a岁到退休前的R-1岁时养老保险缴费总额在a岁时精算现值,R为退休年龄,c为缴费比例,Wx为在第x年的工资预测值,gx为在第x年的工资增长率,rx为贴现率。

②终生养老金给付现值的公式:

基础养老金:

其中,BBi为基础养老金,是第i个人退休前上一年度的当地职工平均工资,是本人指数化平均缴费工资(指数化平均工资=退休上年社会平均工资×历年缴费平均工资指数,个人缴费工资指数为本人缴费工资与社会平均工资之比),Y为缴费年限。

个人账户养老金:

其中,Yrem(i)表示个人i退休时本人所在城市的人口平均寿命,其他符号的含义与前面相同。

(2)固定缴费档次的养老金制度

①终生养老金缴费精算现值的公式:

公式(4)中,in表示选择的缴费档次,其他符号的含义与前面相同。

②终生养老金给付精算现值的公式:

其中,B为国家给付的基础养老金,其他符号的含义与前面相同。

计算现值时,需要引入贴现率的概念,因为发生在不同时点上的费用和效益是不能直接比较的。即同样数额的资金在不同时点上的价值是不同的;贴现率越高,同样金额的发生在将来的收入或支出折算成今天的货币价值就越小。一般而言,高通胀会导致高贴现率。

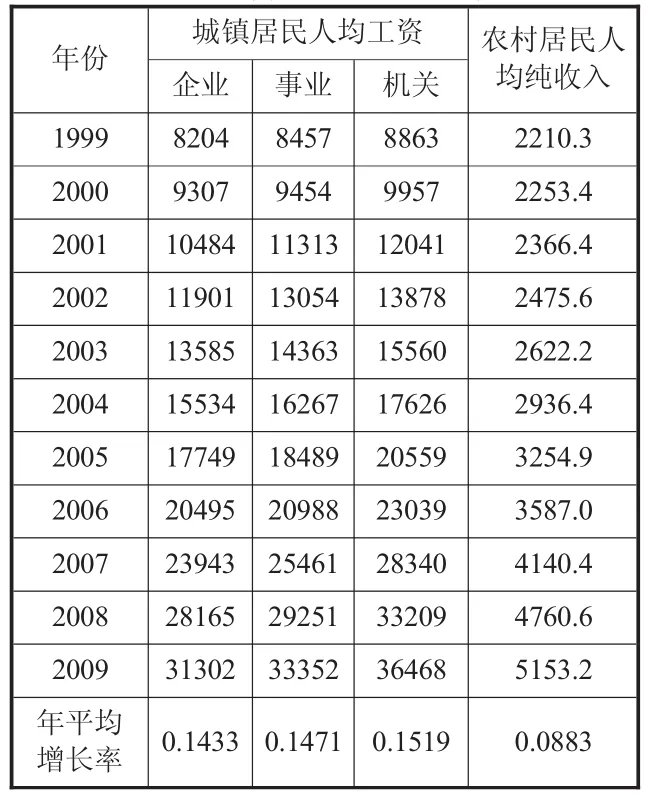

2.不同人群的工资收入比较

由于城镇职工基本养老保险是按照从业人员的工资比例来进行缴纳,而新型农村社会养老保险个人可自主选择缴费标准,农民会参照其纯收入水平进行选择。比较城镇企业职工、机关事业单位职工的人均工资发现,机关事业单位人均工资水平最高,工资增长速度也最快,人均工资11年间的平均增长率达到了0.1519;企业职工的人均工资水平最低,工资的增长速度也是最慢的,人均工资的平均增长率为0.1433。而农村居民的人均纯收入则不到城镇居民人均工资的1/3,增长速度相比较也很慢,人均纯收入的平均增长率仅为0.0883(见表2)。

表2 城镇居民人均工资和农村居民人均纯收入

3.测算结果

(1)基于2009年工资收入水平,1999-2009年平均工资增长率进行模拟

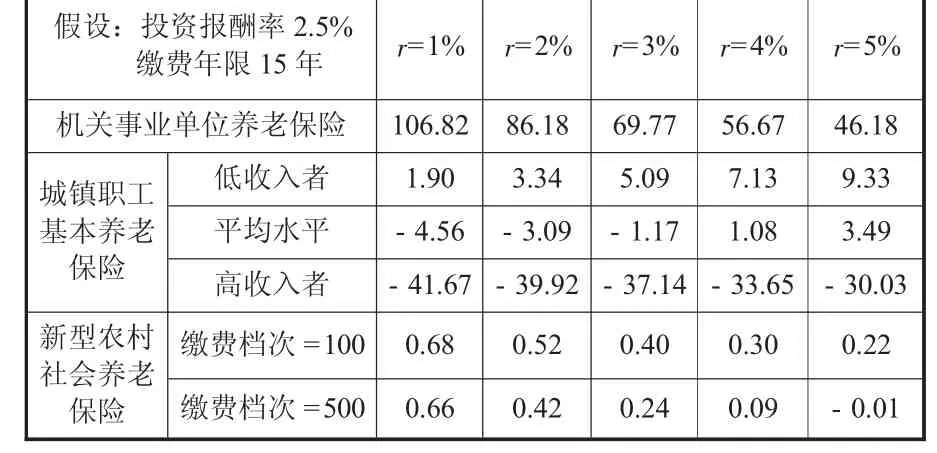

基于2009年工资收入水平,以及1999-2009年期间的平均工资收入增长率作为工资变动数据,然后分别根据不同的假设条件,对投资回报率、贴现率、缴费年限三个主要经济变量对不同社会养老保险制度下的收入再分配效应进行模拟分析。根据我国社会养老保险制度规定,参加城镇职工基本养老保险的高收入者的缴费工资为当年在职职工平均工资的300% ,低收入者的缴费工资为当年在职职工平均工资的60%。因此,城镇企业职工基本养老保险的测算按照高收入者、低收入者和平均工资的企业职工来测算。新型农村养老保险选择缴费为最低档次100和最高档次500进行测算。

如表3所示,假设贴现率为2.5%,缴费年限15年的条件下,由于机关事业单位退休职工养老金由财政给付,给付标准由职工退休前一个年度的工资水平决定,因此,养老金收益额与投资回报率无关。城镇职工基本养老保险中低收入者是受益的,且受益程度随着投资回报率的提高而增加;高收入者终生受益则为负,即为养老保险利益受损的人群,不过随着投资回报率的提高受损的程度有所缓解。新型农村社会养老保险选择100元缴费档次的受益要大于选择500元的受益,不过无论选择什么缴费档次,受益都会随着投资回报率的提高而缓慢减少。

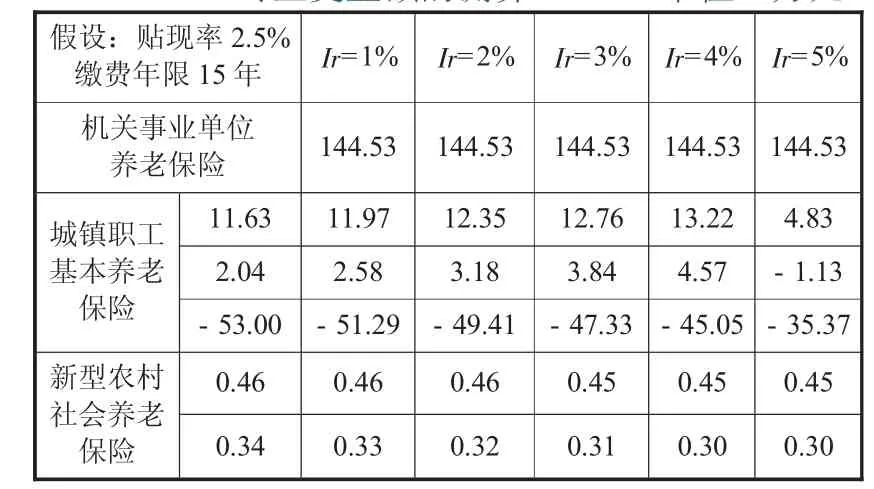

如表4所示,假设投资报酬率为2.5%,缴费年限为15年不变的情况,机关事业单位养老保险收益额会随着贴现率的提高逐渐减少;城镇企业职工基本养老保险中低收入者的终生受益额是正的,并且会随着贴现率的提高而增加;平均工资水平的人群在贴现率水平为1%时,终生受益额是负的,在贴现率水平为2%时,终生受益额才转变为正的,并且也会随着贴现率的提高而增加;高收入者则成为终生亏损者,随着贴现率的提高,其亏损程度会减少。新型农村养老保险缴费档次越高,获得的终生净收益则较少,随着贴现率的提高,净收益会相应减少;当贴现率水平为5%时,选择缴费档次为500元的农村居民将会出现终生缴费多于终生给付,即出现了养老保险的终生亏损。

表4 贴现率对不同养老保险制度终生受益额的测算(单位:万元)

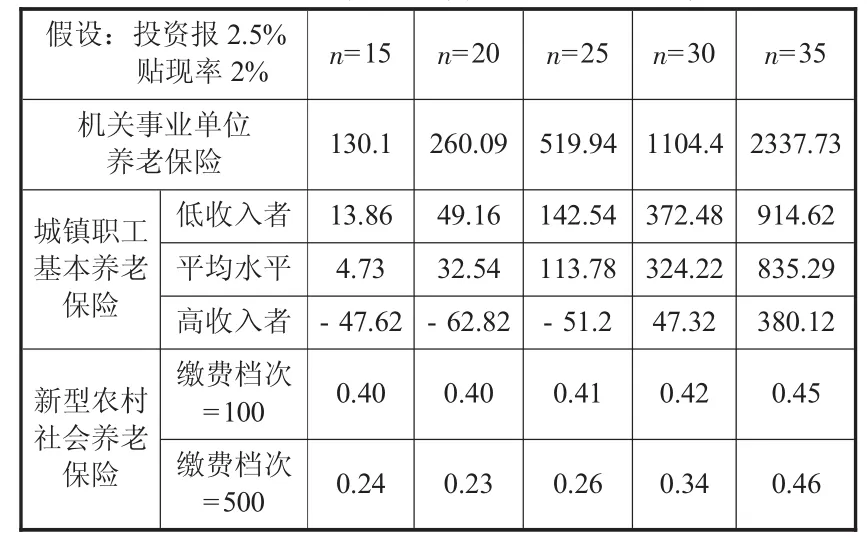

如表5所示,在投资报酬率为2.5%,贴现率为2%的假设水平下,缴费年限越长,机关事业单位养老保险的终生受益额也会随之增加;城镇职工基本养老保险中低收入者和平均工资水平人群都存在终生净收益,并且随着缴费年限的增加而增加,而高收入人群在缴费年限在25年以内是终生亏损的,在缴费年限30年以后则会终生受益,其中在缴费20时亏损最为严重;新型农村社会养老保险中受益会随着缴费年限增加而增加,只是缴费档次100元时终生受益的变动额并不大,而缴费档次为500元时,终生受益的变动明显,并且在缴费使其达到35年时,500元的缴费档次的终生受益超过了100元的终生受益。

表5 缴费年限对不同养老保险制度终生受益额的测算 (单位:万元)

表3 投资报酬率对不同养老保险制度终生受益额的测算 (单位:万元)

(2)基于2009年工资收入水平,假设不同工资增长率进行模拟

表6 工资增长率对不同养老保险制度终生受益额的测算 (单位:万元)

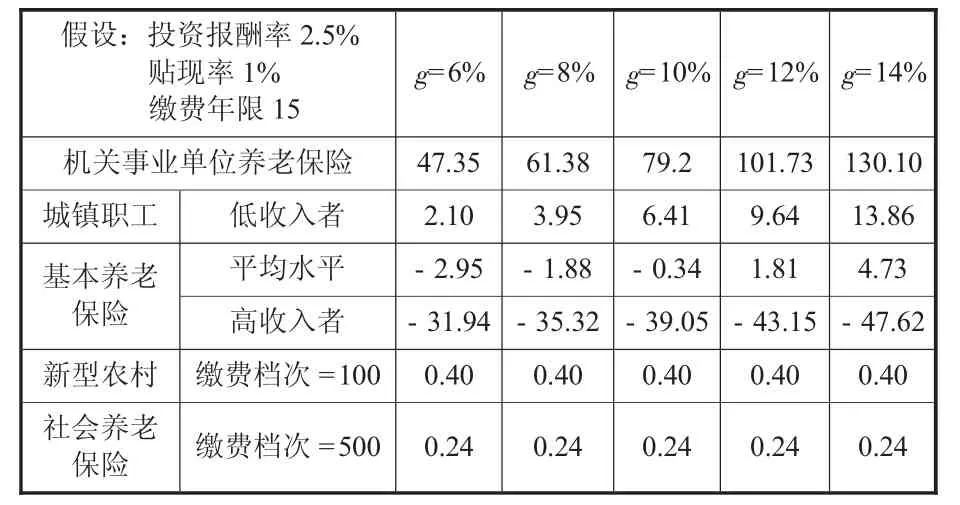

经过统计部门测算,一般我国各年的工资增长率在8%~15%的范围内,因此上文选用的14%的工资增长率相对是比较高的。而且未来的工资增长率也很难说会一直维持在这个水平上,接下来在投资报酬率为2.5%,贴现率为3%,缴费年限为15年的假设水平下,模拟不同的工资增长率对各种社会养老保险制度下不同人群的终生受益(如表6所示)。工资增长率越高,机关事业单位职工的养老保险终生受益额也越高;城镇职工基本养老保险中低收入者和处于平均工资水平的职工的终生受益额也会随着增加,如果工资增长率比较低时,平均工资水平的职工终生给付额会不抵终生缴费额,而出现养老保险的终生亏损,工资增长率只有比较高时,即达到12%时,才可能出现终生受益;高收入人群的终生亏损会随着工资增长率的提高而加剧。由于新型农村养老保险并不是按收入进行缴纳,所以工资收入的变化不会影响到农村居民的养老保险终生受益。

四、结论与启示

文章先是以2009年的职工平均工资水平和1999-2009年间平均工资增长率为测算标准,假设不同的投资回报率、贴现率和缴费年限,然后以2009年的职工平均工资水平为测算标准,再假设不同的工资增长率对机关事业单位、城镇企业职工制度和新型农村社会养老保险制度中的参保者的养老保险终生受益额进行核算。

机关事业单位养老保险的终生受益额要远远超过城镇企业职工和新农保的农民。机关事业单位养老保险制度不需缴费,退休金由财政支付,已使得该系统的职工成为养老保险的终生受益者。而且,机关事业单位职工的平均工资水平和平均工资增长率都要高于城镇就业人员的平均工资水平和平均工资增长率,从而更是加大了其他养老保险制度参加者和机关事业单位职工的养老保险受益差距。

城镇职工养老保险体现了收入在代际和代内的再分配。通过假设不同的缴费年限来区别不同年龄的企业职工,缴费年限越长的年龄越小。在收入代际再分配方面,如果不考虑制度转轨中不同年龄人群的受益情况,年龄小的群体,或者说是缴费年限长的群体获得的收益将越大。在高收入群体中,终生收入从年龄大的群体向年轻的群体转移,其中缴费年限20年的群体是制度中负担最重的。在收入代内再分配方面,终生收入从高收入人群向低收入人群转移,而且随着投资报酬率和贴现率的提高,中低收入人群的终生受益会增加,而高收入人群的终生亏损也会缓解。而随着工资增长率的提高,高收入人群的终生亏损会更严重。

新型农村社会养老保险由于没有和农民的收入挂钩,而是以自主选择缴费档次的方式来参保,所以并不具有收入再分配的功能。通过测算发现,新型农村养老保险制度下的终生受益额是最小的,而且在投资报酬率和贴现率提高时,受益额反而在下降。选择高缴费档次所得到的终生受益额要低于选择低缴费档次的终生受益额,因此,就算比较富足的农村居民也没有得到激励去选择高的缴费档次,这也是目前绝大部分农村居民选择缴费档次为100元进行参保的原因。

我国城乡之间、不同性质单位之间都存在着严重的收入差距,而且随着工资或收入增长率的不同,贫富差距将进一步扩大。而目前我国的社会养老保险制度的“碎片化”的设计,进一步加剧了这种不公平。工资平均水平较高的机关事业单位反而享受了更多的养老实惠,企业职工中平均工资水平及以下的职工在投资回报率较小、贴现率较大的情况下,也能实现养老保险的终生受益,而企业职工中所占比重较小的高收入人群却要负担社会养老保险的可持续发展。因此,财政对机关事业单位和城镇企业的养老保险负担持续加重就不难理解了。对新型农村社会养老保险制度的设计,只能完成养老基本生活保障,不能实现收入的再分配,而且该体系不管选择高或者低的缴费档次,都能实现终生受益,而这部分差额也是必须要财政负担的。

可喜的是,我国政府已经决定打破社会养老保险“双轨制”,将机关事业单位员工并入城镇企业职工养老保险体系。由于机关事业单位职工的平均工资要高于企业职工,因此机关事业单位和城镇企业养老保险并轨后,不仅能扩大制度收入再分配的人群规模,缩小收入差距,也充盈了社保基金。

我国也将实行城乡并轨,将农村居民和城市居民的养老保险进行统一。随着我国城镇化的进一步形成,农村居民应该享有与城市居民同等的社会保障机会,而新型农村养老保险和城镇居民基本养老保险制度的设计基本是相同的,只是城镇居民基本养老保险的缴费档次会有更多选择,并且城镇居民可以选择是加入基本养老保险或是企业职工养老保险。因此,在制度包容方面来说应该没有障碍。只是农民的流动性要更大一些,如何解决养老保险关系在城乡之间、地区之间的衔接是城乡并轨的前提。

由于城乡居民养老保险制度覆盖的人群是农村居民和城市中没有工作或工作自由性比较大的居民,因此,这部分人群的收入和参保选择有很大的随机性,与收入挂钩并不可行,不过对于城乡居民养老保险制度的设计,仍然可以适当增加增加高缴费档次的补贴比例,激励参保人群根据自己的收入情况选择不同的缴费档次。

[1]Samuelson P.An exact consumption-loan model of interest with or without the social contrivance of money[J].Journal of Political Economy,1958,66 (6):467-482.

[2]Diamond PA.National debt in a neoclassical growth model[J].American Economic Review,1965,55(5):1126-1150.

[3]Feldstein M.Social security:induced retirement and aggregate capital accumulation[J].Journal ofPolitical Economy,1974,82(5):523-547.

[4]HurdMD,ShovenJB.Thedistributionalimpactofsocialsecurity[M].Unive rsityofChicagoPress,1985.

[5]Nelissen J.The redistributive impact of the general old age pension act on lifetime income in Netherlands[J].European Economic Reviews,1987(31).

[6]Feldstein M,Liebman JB.The distributional aspects of social security and social securityreform[M].UniversityofChicagoPress,2002.

[7]Borelia M.The distribuional impact of pension systemreforms:an applicat -ion tothe Italian case[J].Fiscal studies,2004,25:415-437.

[8]Steuerle,Eugene C,Bakija JM.Retoolingsocial securityfor the 21st centu -ry:right and wrong approaches to reform [M].Washington D.C.,Urban institution,2001,5.

[9]Banks J,Emmerson C,Oldfield Z,TetlowG.Prepared for retirement?The adequacyand distribution of retirement resources in England[M].London:the institute for fiscal studies,2005.

[10]王晓军.中国基本养老保险的地区差距分析 [J].社会保障研究,2005 (2):45-47.

[11]胡巧红,李建勋.我国现行城镇职工养老保险政策公平性分析[J].山东社会保障,2009(1):40-43.

[12]肖艳.公平与效率视角下的中国养老保险制度改革 [J].经济体制改革,2008(5):55-59.

[13]何立新.中国城镇养老保险制度改革的收入分配效益 [J].经济研究,2007,3:70-90.

[14]王亚柯.基于精算估计方法的养老保险再分配效应研究 [J].中国软科学,2011,5:154-161.

(责任编辑:WD)

Evaluation of China's Public Pension System's Fairness

XU Mei1,2,HUANG Wen2

(1.Political and Economic College,Shaanxi Normal University,Xi'an Shaanxi 710062,China;2.Economic Management Institute Northwest University of Political&Law,Xi'an Shaanxi 710063,China)

In the process of transition from planned economy to market economy in China,different pension systems have been designed for different people.The payment methods and treatment measures of these pension systems have obvious difference.The"double track"in cities and dual structure of urban and rural pension systems have been formed,therefore,different people enjoy different ways of pension redistribution and results.In this paper,in consideration of the various groups of different wage levels and wage growth change,the different groups'lifelong benefit were compared and calculated by different return rate.In conclusion,because of"fragmentation"design of pension system,redistribution effect can just work to enterprise employees.Rural residents have no incentive to choose higher pay grade,pension is far from demanding basic living security.Breaking the"double track"can enlarge the coverage of the pension redistribution effect and make the pension fund full.

System composition;System segmentation;Income redistribution;Endowment insurance

F840.32

A

1004-292X(2014)09-0061-05

2014-05-28

博士后基金项目(2013M542326);西北政法大学青年学术创新团队计划资助项目。

徐 梅(1977-),女,壮族,广西南宁人,博士后,副教授,主要从事制度创新研究;黄 雯(1976-),女,陕西杨凌人,博士,副教授,主要从事人力资本研究。

猜你喜欢

销售与市场(营销版)(2022年6期)2022-11-13

诗林(2016年5期)2016-10-25

华人时刊(2016年17期)2016-04-05

学习月刊(2015年7期)2015-07-09

中国音乐教育(2014年2期)2014-05-16

中国药房(2012年2期)2012-11-23