影响贴现率选择的关键要素:成本效果阈值

2012-11-23 04:58宗欣孙利华沈阳药科大学工商管理学院沈阳110016

中国药房 2012年2期

宗欣,孙利华(沈阳药科大学工商管理学院,沈阳110016)

影响贴现率选择的关键要素:成本效果阈值

宗欣*,孙利华#(沈阳药科大学工商管理学院,沈阳110016)

目的:明确成本效果阈值是成本与效果贴现率选择的关键性影响因素,为进一步完善我国的贴现率提供启示。方法:通过介绍贴现率计算的公式推导来分析成本效果阈值如何影响贴现率的选择。结果:当两个时期的成本效果阈值相同时,成本和效果应该使用相同的贴现率;当两个时期的成本效果阈值不同时,应对成本和效果分别选择不同的贴现率进行计算。结论:成本效果阈值是影响成本贴现率与结果贴现率是否同一的关键性因素。

成本效果阈值;成本贴现率;结果贴现率;贴现

成本-效果分析(广义,包括成本-效用分析)是一种重要的药物经济学评价方法[1,2],贴现率的选择是成本-效果分析中必须要面对的问题。目前,社会贴现率的确定方法主要包括3种:资金的社会机会成本法、时间偏好率法和基于历史数据推算未来项目的贴现率法。笔者将在相关研究中对上述3种方法进行专门的分析探讨。本文在此首先简要介绍时间偏好率法中的一种新计算方法,并分析在该种计算过程当中成本贴现率与结果贴现率是否应相同的关键性影响因素,明确成本效果阈值对贴现率选择的重要影响,以期从贴现率视角反映成本效果阈值在药物经济学评价当中的重要作用。

1 贴现率选择的争论

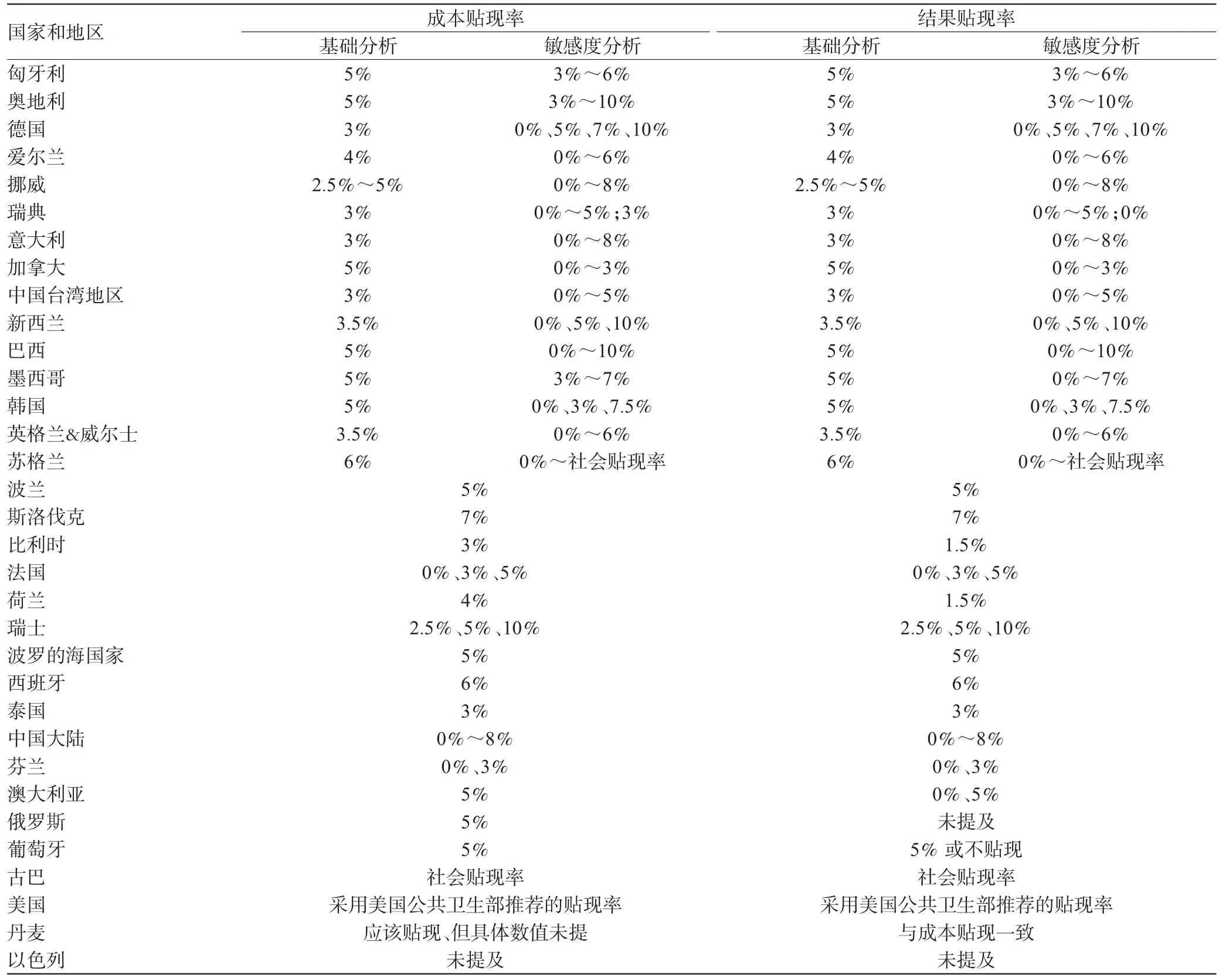

在成本-效果分析中,贴现率的选择一直是一个颇有争议的话题,争论的焦点主要有二:一是在对成本和效果进行贴现时,是否应当采用相同的贴现率;二是贴现率究竟应当如何计算。对于这2个问题,不同国家在具体评价实践当中有着不同的回答,例如,英国约克大学卫生经济研究中心的一项研究[3]认为,在成本-效果分析的实践当中,大多数国家认可使用相同的贴现率对成本和效果进行贴现,然而对于贴现率数值的选择则有较大争议,基准贴现率处于0%~7%之间,且0%、3%、5%最为常见。笔者对已向国际药物经济学与结果研究学会(International Society for Pharmacoeconomics and Outcome Research,ISPOR)提交药物经济学评价指南的33个国家和地区的指南中有关贴现率的规定进行提取汇总,如表1所示。

2 贴现率争论的分析过程

表1 33个国家和地区药物经济学评价指南中贴现率的规定Tab 1 The statement of discounting rate in pharmacoeconomic evaluation guidelines of 33countries and regions

在上文提出的2个问题当中,争论的根源在于成本和结果使用了不同的单位来表示,即成本采用了货币单位,而结果采用质量调整生命年(Quality-Adjusted Life Year,QALY)、获得的生命年(Life year gained,LY gained)等效用效果指标来表示。目前,健康的社会价值随时间的推移而增加这一观点已得到了广泛认可[4],基于此,Paulden与Claxton[5]提出了一种可以同时解决上述2个问题的贴现率计算方法。

Paulden等[5]认为,在相邻两个时期内,可以使用贴现后的净健康收益来判断某药物是否具有经济性:

其中,Δh1、Δh2和Δc1、Δc2分别表示药物在时期1和时期2内的增量健康效果和增量成本,二者使用了相同的贴现率rh;k1和k2分别表示时期1和时期2内的成本效果阈值。

将上式进行重排,以增量成本-效果比(Incremental cost-effectiveness ratio,ICER)与当前成本效果阈值k1的形式表示,可得到下式:

其中,(1+gk)(1+rh)=1+gk+rh+rhgk,由于 rh和 gk均很小,因此,(1+gk)(1+rh)≈1+rh+gk,由此可将上式转换为下述形式:

其中,gk表示成本效果阈值在该两个相邻时期内的增长率,那么由上式可知,增量效果Δht所使用的贴现率仍然为rh,计为dh=rh;增量成本Δct使用的贴现率却为rh与gk之和,计为dc≈rh+gk。

3 结论

以上分析可以初步回答文章开始提出的2个问题。对于第1个问题:在进行药物经济学评价时,是否应当采用相同的贴现率对成本和效果进行贴现,这一问题从根本上取决于成本效果阈值在该两个相邻时期中的增长率gk。倘若在该两个时期中,成本效果阈值没有发生变化,gk为0,那么这意味着在对成本和效果进行贴现时应当使用相等的贴现率;倘若在两个相邻时期中成本效果阈值发生了变化,那么这意味着成本的贴现率与效果的贴现率是不同的。对于第2个问题:成本和效果贴现率的具体取值如何计算,通过上述分析可知,效果的贴现率为dh=rh,成本的贴现率为dc≈rh+gk,因此,确定成本和效果的贴现率即是确定健康的社会时间偏好率rh和成本效果阈值的增长率gk,问题的焦点转移为健康的社会时间偏好率和成本效果阈值增长率的计算。

为了计算健康的社会时间偏好率rh,Paulden和Claxton等[5]首先对消费(成本)的社会时间偏好率rc和实际利率rs等相关概念以及rh与它们的关系进行了研究。消费(成本)的社会时间偏好率rc常用社会时间偏好率(Social time preference rate,STPR)表示,它反映了社会对目前和未来支出的不同偏好,同时,其具体取值还受到生产能力和投资回报率的影响。具体而言,rc一般由3部分组成:灾难性风险溢价、纯时间偏好率、人均消费预计随时间而增加所引起的未来消费的边际效用递减率,例如英格兰&威尔士所使用的贴现率3.5%,即是由灾难性风险溢价1%、纯时间偏好率0.5%和人均消费预计随时间而增加所引起的未来消费的边际效用递减率2%三者之和所组成[6]。Paulden和Claxton[5]经研究后证实,健康的社会时间偏好并非取决于消费(成本)的社会时间偏好或健康消费价值的增长,而是取决于成本效果阈值的增长和政府在不同时期间的实际利率,即药物经济学评价中效果的贴现率为dh≈rh-gk;同时,成本的贴现率为dc=rs[5]。

综上所述,当成本效果阈值在两相邻时期中的增长率gk为0时,dc=dh。换言之,当成本效果阈值在不同时期间的水平保持不变的情况下,药物经济学评价当中应当对成本和效果使用相同的贴现率,贴现率的具体取值与政府面对的实际利率rs相等,即资本的边际报酬率,当rs与rc相等时,rs又可视为资本的社会机会成本;当不同时期间成本效果阈值发生变化的情况下,成本-效果分析中成本和效果的贴现率应当是不同的,二者之差约等于成本效果阈值的增长率。

由以上贴现率的计算过程可知,贴现率的计算与选择需要许多精确参数的相互协同、相互影响,而成本效果阈值就是其中的重要参数之一,我国目前成本效果阈值的缺失不仅影响了成本-效果分析方法本身的完整性、阻碍了成本-效果分析结果转化为科学决策的依据,还在很大程度上制约了成本贴现率与结果贴现率的选择。由此可见,成本效果阈值在药物经济学学科体系中有着重要的地位,缺失这一评价标准对药物经济学评价体系的完善十分不利,其设定有着相当的必要性、紧迫性与重要性。

[1] 孙利华.对规范我国药物经济学评价工作的思考[J].中国药房,2003,14(1):4.

[2] 孙利华,田雪莹.利用药物经济学指导药品定价——完善药品定价方法[J].中国药房,2004,15(9):545.

[3] Smith D,Gravelle H.The practice of discounting economic evaluation of health care interventions[R].2000.

[4] Gravelle H,Brouwer W,Niessen L,et al.Discounting in economic evaluation:stepping forward towards optimal decision rules[J].Health Econ,2007,16(3):307.

[5] Paulden M,Claxton K.Budget allocation and the revealed social rate of time preference for health[R].2011.

[6] Paulden M.Some problems with the UK Treasury’s discount rate[R].2010.

Key Influencing Element of Discount Rate Selection:Cost-effectiveness Threshold

ZONG Xin,SUN Li-hua(School of Business Administration,Shenyang Pharmaceutical University,Shenyang 110016,China)

OBJECTIVE:To propose the key influencing element of discount rate selection:cost-effectiveness threshold,and to provide inspiration for improving discount rate in China.METHODS:Through introducing discount rate calculation formula,how cost-effectiveness threshold affects discount rate selection was analyzed.RESULTS:When two periods have the same cost-effectiveness threshold,the same discount rate should be used for cost discounting and outcome discounting;when two periods have different cost-effectiveness thresholds,the different discount rates should be used for cost discounting and outcome discounting.CONCLUSIONS:Cost-effectiveness threshold was a key element in the uniform of discount rate of cost discounting and outcome discounting.

Cost-effectiveness threshold;Cost discount rate;Outcome discount rate;Discounting

R956

A

1001-0408(2012)02-0105-03

DOI 10.6039/j.issn.1001-0408.2012.02.03

2011-06-05

2011-07-28)

猜你喜欢

社会科学战线(2022年8期)2022-10-25

小猕猴智力画刊(2020年12期)2021-01-07

临床骨科杂志(2020年1期)2020-12-12

小溪流(画刊)(2019年8期)2019-10-09

制造技术与机床(2019年9期)2019-09-10

英语文摘(2019年11期)2019-05-21

作文通讯·初中版(2019年2期)2019-04-15

内蒙古艺术学院学报(2018年3期)2018-10-18

商周刊(2017年22期)2017-11-09

探测与控制学报(2015年4期)2015-12-15