投资者情绪对企业资源配置效率的影响

——基于过度投资的视角

2014-03-20 03:37崔晓蕾徐龙炳

上海财经大学学报 2014年3期

崔晓蕾,何 婧,徐龙炳

(1.南通大学 商学院,江苏 南通226019;2.中国农业大学 经济管理学院,北京100083;3.上海财经大学 金融学院,上海 200433)

一、引 言

近年来投资者情绪的存在性得到了理论界和实务界的广泛认同(Fisher 和 Statman,2000;Brown 和 Cliff,2005;Baker 和 Wurgler,2006、2007)。大量的研究表明投资者情绪的存在不仅会导致财富在不同的市场个体间转移,而且会对公司投资决策产生重要影响(Baker等,2003;Dong等,2007;Polk 和Sapienza,2009)。现实中,投资者情绪对公司投资决策的影响究竟会导致何种经济后果呢?投资者情绪的高涨一定会导致公司过度投资吗?如果答案是肯定的,又是何种类型的公司更容易受投资者情绪的影响?对这些问题的回答不仅有助于我们更好地从微观视角理解金融市场的非理性是如何影响企业资源配置效率的,而且可以为有限理性下的金融监管提供理论依据,这对投资者非理性程度较高的中国市场具有尤为重要的现实意义。

关于投资者情绪影响公司投资决策的研究,现有文献主要基于投资者理性和管理层非理性的假设,通过寻找投资者情绪的代理变量,重点研究投资者情绪是否对公司投资决策存在显著影响以及具体是通过何种机制产生影响的。其中关于投资者情绪代理变量的选择,现有文献要么采用分解托宾Q的直接衡量法(Goyal 和 Yamada,2004;Rhodes-Krof等,2005),将错误定价部分从托宾Q中分解出来作为投资者情绪的代理变量,要么用动量指标(吴世农和汪强,2009;花贵如等,2010)、操作性应计利润(Polk 和 Sapienza,2009)、未来的股票回报率(Baker等,2003)等代理指标间接衡量投资者情绪。但无论采用哪种方法衡量投资者情绪,目前仍没有一种方法是完美无缺的。

现有的大多数研究认为投资者情绪会显著影响公司投资行为,而且主要是通过“股权融资途径”和“迎合途径”两个路径实施影响的。“股权融资途径”反映了投资者情绪通过影响公司的股权融资成本,进而间接影响公司的投资决策。但在该途径下只有存在融资约束的公司其投资才有可能受到投资者情绪的影响,这一影响机制在国内外市场(Baker等,2003;Gilchrist等, 2005;Chang等,2007;刘瑞和陈收,2006a;郝颖和刘星,2009)都得到了印证。而“迎合途径”揭示了理性的公司管理层利用投资决策迎合短期投资者,使公司投资随投资者情绪而变动。在该途径下即使公司内部资金充裕,不需要通过股市为项目融资,投资者情绪仍可能直接影响公司投资,同样这一影响机制被国内外学者所证实(Dong等,2007;Polk 和 Sapienza,2009;刘瑞和陈收,2006b;吴世农和汪强,2009)。

现有文献详尽研究了投资者情绪对公司投资决策的影响机制,但是对于投资者情绪影响公司投资行为的经济后果却涉及较少,而且意见不一致。一些学者认为投资者情绪显著影响公司投资行为,并将导致公司投资的非效率(Chirinko 和 Schaller,2006;Polk 和Sapienza,2009);另一些学者则认为投资者情绪对企业资源配置效率的影响既具有“恶化效应”,也具有“校正效应”,总体而言,短期内对公司有正面影响,但长期内有负面影响(花贵如等,2010)。另外,这些研究的不足之处在于,大多只是间接验证了投资者情绪会导致公司的非效率投资。如Polk 和Sapienza(2009)通过两步实证检验发现,投资者情绪对公司投资有显著为正的影响,并且公司投资对未来股票回报率有显著为负的影响,从而推断认为投资者情绪影响公司投资行为会造成资源配置的扭曲;花贵如等(2010)虽然直接验证了投资者情绪对企业资源配置效率的影响,但是没有考虑何种类型公司的资源配置效率更易受投资者情绪的影响。

为了更加深入了解投资者情绪对公司投资效率的影响机制,我们基于过度投资的视角直接考察投资者情绪对公司资源配置效率的影响,并进一步检验公司自身特征如何影响投资者情绪对过度投资的作用。本研究之所以重点关注公司过度投资行为,是因为有研究表明中国市场上虽然同时存在过度投资和投资不足两类非效率投资行为,且存在投资不足的公司占比更大(辛清泉等,2007;花贵如等,2010),但是过度投资造成的投资非效率程度更严重(张功富和宋献中,2009)。在研究过程中,我们首先借鉴Richardson(2006)的模型估计得到公司过度投资部分,然后采用Rhodes-Krof等(2005)的方法分解M/B,得到股票错误定价部分,即投资者情绪的代理变量,接着直接检验投资者情绪如何影响公司过度投资行为,并进一步探究自由现金流和融资约束将如何影响投资者情绪对企业过度投资行为的作用。我们的研究结果表明,投资者情绪越高,公司确实会投资越多,以至于导致过度投资,造成资源配置的非效率,但公司本身具有的一些特征会影响其因投资者情绪而导致的过度投资。

二、理论分析与研究假说

本文检验两类假说:第一,投资者情绪如何影响公司过度投资行为;第二,公司的自由现金流量和融资约束程度如何对投资者情绪与公司过度投资的关系产生影响。

(一)投资者情绪与过度投资

大量文献已经证明投资者情绪对公司投资决策有显著为正的影响,且主要通过股权融资途径和管理层迎合途径实施影响(Baker等,2003; Gilchrist等,2005;Chang等,2007;Polk 和 Sapienza,2009)。这意味着当投资者情绪高涨时,公司股价被高估,此时公司的股权融资成本随之降低,使净现值大于零的项目增多或原先净现值小于零的项目被接受,从而导致公司投资增加。同时,理性的管理层会利用股价高估的市场时机发行股票,获得大量低廉的股权融资,使公司增加投资成为可能。即使公司不需要从股市融资,公司管理层也可能为了提升公司短期价值而迎合投资者高涨的情绪,从而增加公司的投资。因此,投资者情绪的高涨会影响公司增加投资,进而可能会导致其过度投资。基于以上分析,本文提出假说1。

假说1:投资者情绪与公司过度投资之间存在显著正相关关系。

(二)投资者情绪、自由现金流与过度投资

根据Jensen(1986)提出的“自由现金流假说”,当公司存在大量自由现金流量时,公司管理层为了获取私人利益,会尽量利用自由现金流进行投资,甚至投资于净现值为负的项目以扩大企业规模,从而导致过度投资。此后很多学者进一步验证了该理论(Stulz,1990;Vogt,1994;Shin 和 Kim,2002;Richardson,2006)。由此可知,当企业具有的自由现金流越多时,一方面管理层建立企业帝国的动机也越强烈,另一方面企业也具备扩大投资规模所需要的资金。因而当市场上投资者情绪高涨时公司更有可能多投资,由此提出假说2。

假说2:自由现金流会强化投资者情绪对过度投资的影响,自由现金流越多的公司,投资者情绪对过度投资的影响越大。

(三)投资者情绪、融资约束与过度投资

信息不对称导致的企业外部融资约束往往促使企业在内部资金不足时放弃一些预期收益较好的项目,从而导致投资不足(Myers和 Majluf,1984)。国内外学者将投资对现金流的敏感性作为融资约束导致的投资不足的证据(Fazzari等,1988、2000;Schaller,1993;Gilehrist等,2005;连玉君和苏治,2009;屈文洲等,2011)。但同时,融资约束程度越高的企业越有可能利用股价高估的发行时机融资,从而增加投资 (Baker等,2003;Gilchrist等, 2005;Dong等,2007)。因此,从理论上来说我们很难判断融资约束如何影响投资者情绪与过度投资的关系,这取决于实证研究的结果。因而我们提出如下对立假说3a和3b。

假说3a:融资约束会抑制投资者情绪对过度投资的影响,融资约束程度越高的公司,投资者情绪对过度投资的影响越小。

假说3b:融资约束会强化投资者情绪对过度投资的影响,融资约束程度越高的公司,投资者情绪对过度投资的影响越大。

三、研究设计

(一)数据来源和样本选择

本文数据取自CSMAR和WIND数据库,将中国沪深股票市场1998-2010年所有A股上市公司作为初始样本,剔除以下样本:(1)金融行业;(2)1998年以后曾经被ST或PT的股票;(3)同时发行B股、H股或者N股的公司;(4)2007年以后上市的公司;(5)财务数据异常的公司。所有数据都采用年末数据。为了避免异常值对模型分析的影响,本文对处于0%-1%和99%-100%之间的极端值进行了Winsorize处理。

(二)研究模型与变量定义

为检验投资者情绪对过度投资的影响,本文采用如下步骤:

第一步:首先借鉴Richardson(2006)的模型,估计上市公司预期的资本投资水平,然后用公司实际的投资水平减去预期的投资水平,得到的正残差表示过度投资,负残差表示投资不足。我们仅考虑残差为正,即过度投资问题。企业正常的资本投资水平估计方程如下:

Newinvi,t=fi+γt+α1Growthi,t-1+α2Levi,t-1+α3Cashi,t-1+α4Agei,t-1+α5Sizei,t-1

+α6Reti,t-1+α7ROAi,t-1+α8Newinvi,t-1+εi,t

(1)

需要特别说明的是,本文以通过Rhodes-Krof等(2005)方法分解M/B(市值账面价值比)得到的基本面部分表示公司增长机会,具体方法见方程(3)。

第二步:在通过投资预期模型(1)获得过度投资的基础上,进一步研究投资者情绪对过度投资的影响,回归方程如下:

Overinvi,t=fi+γt+β1MISPi,t-1+β2Fcfi,t+β3Levi,t+β4Sizei,t

+β5lnAgei,t+β6Z_indexi,t+ui,t

(2)

这里的主要研究变量投资者情绪MISPi,t-1是基于Rhodes-Krof等(2005)的方法分解M/B得到的,分解及度量方法如下:

根据Chang等(2010),公司市值账面比MB可以分解为:

(3)

其中,M和B分别表示公司市值和账面值,V表示公司真实价值,即基本面价值。MISP=(M-V)/B表示股价中的错误定价部分,作为投资者情绪的代理变量,VB表示公司增长机会。M和B可以直接从数据库中得到,为了得到V,我们采用Rhodes-Krof等(2005)提出的方法,使用如下方程进行估计:

(4)

第三步:检验当公司拥有不同程度的自由现金流量和融资约束时,投资者情绪对过度投资的影响是否具有显著性差异。

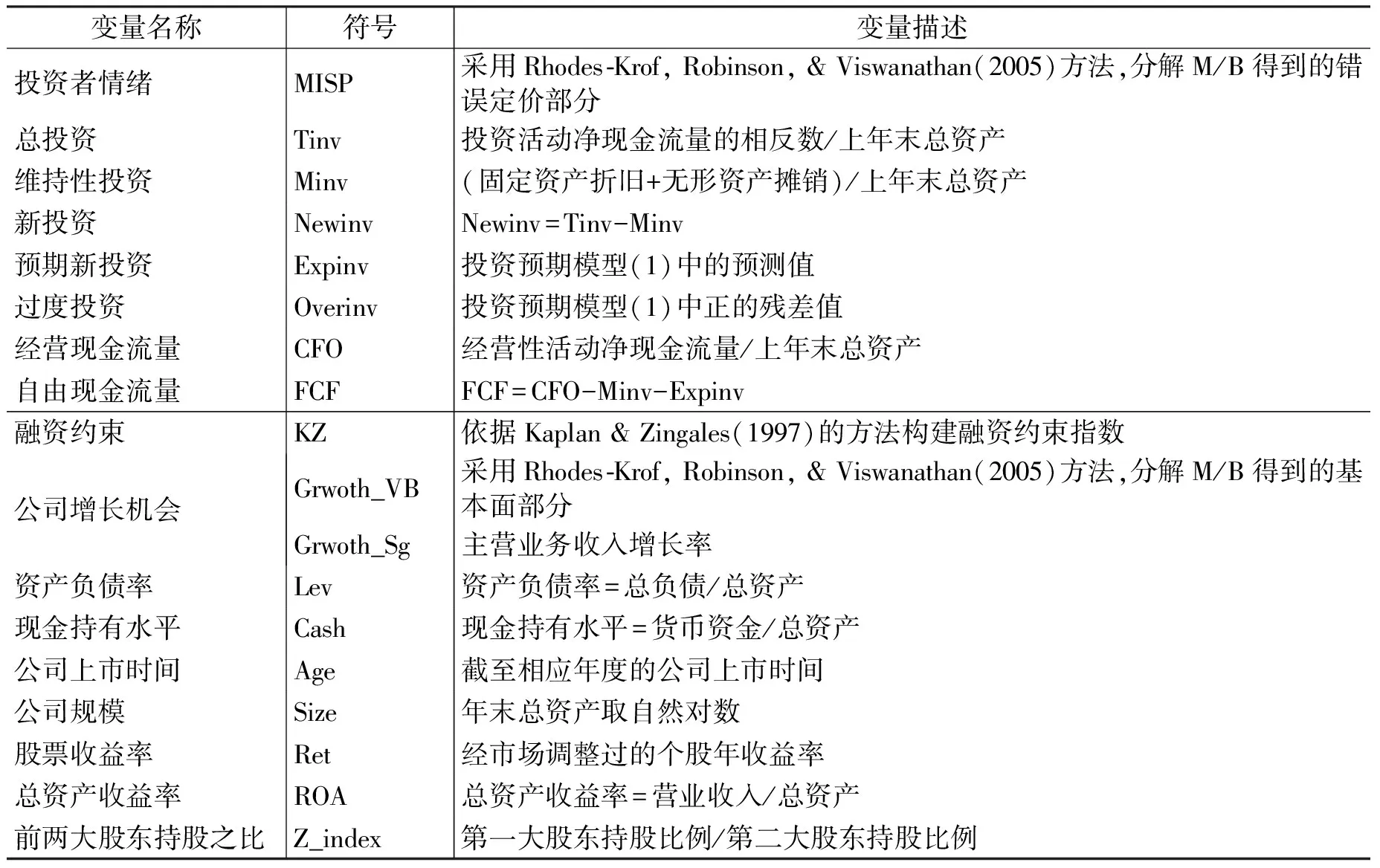

对式(1)和式(2)进行检验时,采用非平衡面板数据的固定效应模型,同时控制时间因素,并对随机误差项的方差进行Cluster调整。以上各模型中变量定义见表1。

表1 变量定义与说明

四、实证结果及分析

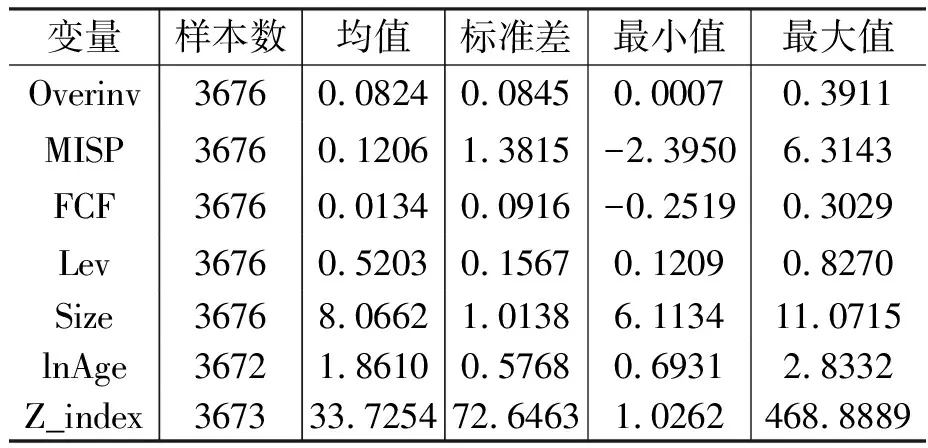

(一)描述性统计分析

表2为主要变量的描述性统计。从表2可知,对于存在过度投资的公司而言,总体来说其超出预期投资部分占总资产的比例为8.24%,且公司股价错误高估程度平均达到12.06%,说明在过度投资的情况下投资者情绪普遍是高涨的。公司的平均负债率为52.03%,平均的上市时间约为7年(e1.86)。另外需要注意的是,第一大股东持股比例远大于第二大股东,平均达到33.73倍,说明中国上市公司普遍存在一个控制性大股东,但是各公司间存在很大差异,标准差达到72.6463。

表2 描述性统计

(二)预期投资与过度投资

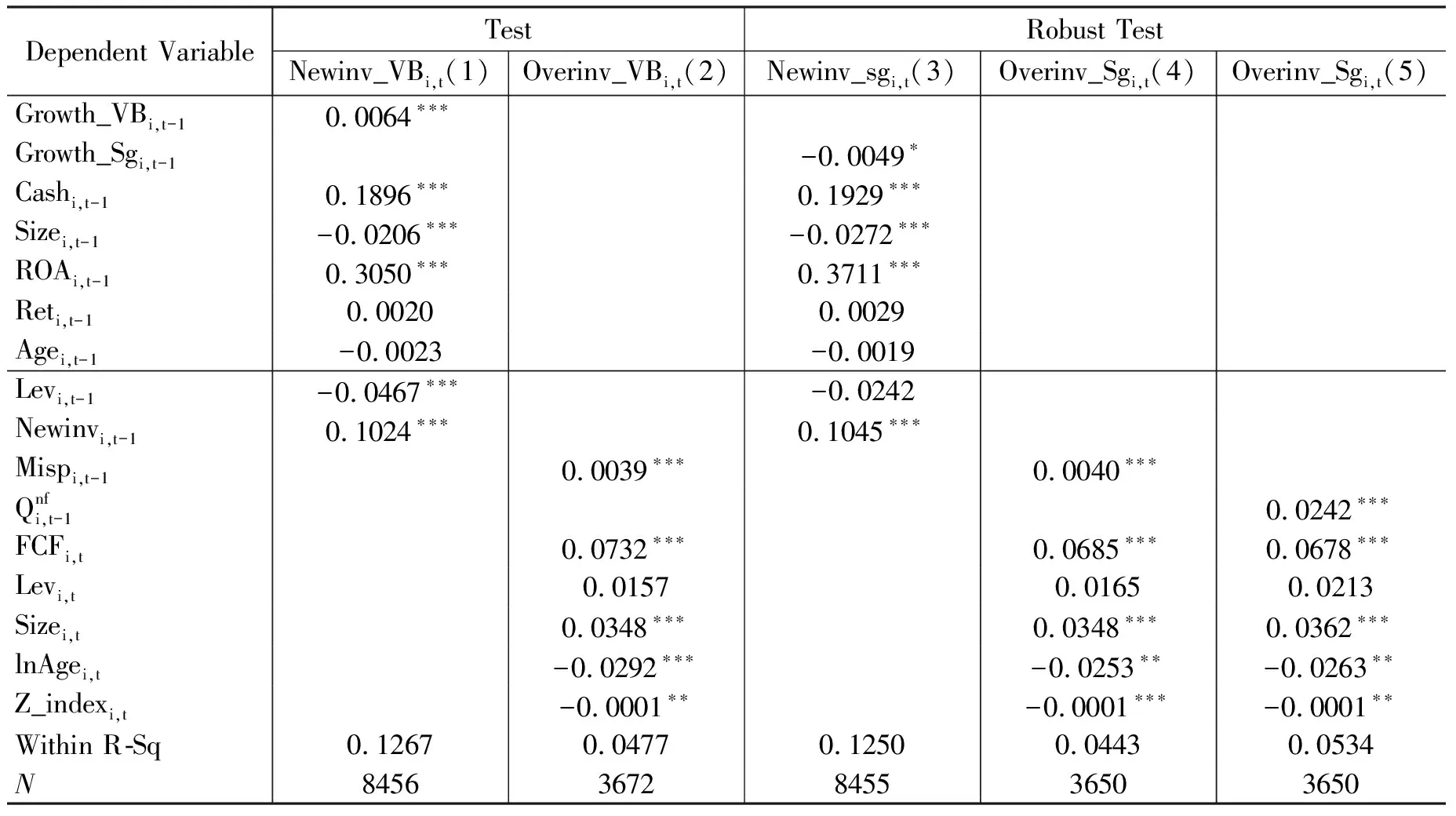

基于方程(1)对公司预期投资进行分析,得到的结果如表3中(1)列所示。与预期方向一致,公司增长机会、公司现金持有水平、总资产收益率以及上一年投资水平对公司投资有显著为正的影响,而负债率对投资有显著的负面影响。这表明当公司内部现金比较充裕、公司业绩发展较好时投资水平会增加,而当公司负债率较高时投资会受到约束。公司规模对投资水平有显著为负的影响,这与Richardson(2006)的结论相反,但与俞红海等(2010)的结果一致,可能是由于不同市场发展阶段造成的。总体而言,表3中模型(1)的R-Sq达到0.1267,具有较强的解释力。接着用模型(1)生成的正残差表示过度投资,进一步分析投资者情绪对过度投资的影响。

表3 投资预期模型和过度投资模型估计结果

注:***、**和*分别表示1%、5%和10%的显著性水平,下同。

(三)投资者情绪与过度投资

在获得过度投资及自由现金流的基础上,进一步基于方程(2)研究投资者情绪对过度投资的影响,实证结果见表3中(2)列。由表3中(2)列可知,投资者情绪对过度投资影响有显著为正的影响,且显著性水平为1%,这意味着投资者情绪越高涨,公司过度投资现象越严重,说明高涨的投资者情绪会进一步恶化过度投资企业的资源配置效率。这一结果与Polk和Sapienza(2009)、花贵如等(2010)以及罗琦和张标(2013)的研究结论一致,从而印证了假说1。

其他一些控制变量对过度投资的影响基本与预期一致,如自由现金流对过度投资的影响显著为正,说明公司的自由现金流越多,管理层就越有可能浪费公司资源扩大投资,导致公司过度投资越严重。前两大股东持股比率对过度投资有显著为负的影响,说明当第一大股东相对持股比率越高时,其对管理层的监督动机及监管能力也越强,在一定程度上能够抑制管理层为获取私人收益而进行的过度投资行为。公司规模和上市时间分别对过度投资有显著的正面和负面影响,说明公司规模越大,所受融资约束越小,越有可能过度投资,而上市时间越短的公司往往处于增长阶段,其投资的冲动也越大,越有可能造成过度投资。

(四)投资者情绪、自由现金流与过度投资

为检验自由现金流对过度投资—投资者情绪敏感度的影响,在方程(2)的基础上加入投资者情绪与自由现金流的交叉项,结果见表4。由表4中(1)列可知,MISPi,t-1×Fcfi,t的回归系数为正,且在10%水平上显著,这一结果说明自由现金流对公司过度投资与投资者情绪的相关性产生了正面影响,这是因为企业的自由现金流越多,管理层越有动机和能力去扩大投资以获取私人利益,因而会进一步强化投资者情绪对过度投资的影响,从而印证了假说2。

(五)投资者情绪、融资约束与过度投资

本文采用KZ指数度量公司融资约束,依据Kaplan 和 Zingales(1997)构建KZ指数的思想,使用中国市场数据重新估计KZ指数的参数,具体方法参照李科和徐龙炳(2009),回归得到一个四因子的KZ指数[注]由于篇幅所限,KZ指数的构建过程和数据刊略,如有读者需要请与作者联系。:

KZ指数(四因子)= -54.43201×现金股利/总资产-9.091467×现金/总资产

-11.39993×经营现金流/总资产+6.299291×资产负债率

计算得到KZ指数后,每年将公司当年的KZ指数由小到大排序,选取中位数将公司分为高融资约束公司(KZ=1)和低融资约束公司(KZ=0)。然后在方程(2)的基础上加入投资者情绪与KZ哑变量的交叉项,以检验融资约束对过度投资—投资者情绪敏感度的影响,结果见表5。由表5中(1)列可知,MISPi,t-1×KZi,t的回归系数为负,且在1%水平显著,这意味着融资约束会抑制投资者情绪对过度投资的影响,由此印证了假说3a。其原因是虽然融资约束程度越高的公司越有可能利用投资者高涨的情绪增加投资,但是由于公司融资约束越高时,获得外部资金的难度越大、成本越高,其投资受到的限制也越大,即使面临高涨的投资者情绪,公司也无法更多地投资。

表4 投资者情绪、自由现金流与过度投资表

表5 投资者情绪、融资约束与过度投资

(六)稳健性检验

为了检验上述结论的稳定性,本部分执行如下敏感性分析:(1)我们借鉴国内外学者曾广泛使用的销售增长率(Grwoth_Sg)来度量投资机会(La Porta 等, 2002; 辛清泉等, 2007)。 (2) 为尽量克服投资者情绪度量方面可能存在的不足,我们首先借鉴Goyal 和Yamada(2004)的方法,通过分解Tobin Q对投资者情绪重新度量;然后对上述测试进行重新检验,结果见表3至表5中Robust Test部分。稳健性测试结果与前文研究结论没有实质性差异,因此我们认为前文的结论是比较稳健的。

五、结 论

本文从过度投资的视角研究了投资者情绪对企业资源配置效率的影响,我们首先借鉴Richardson(2006)的模型估计得到公司过度投资部分,然后采用Rhodes-Krof等(2005)的方法分解M/B,得到股票错误定价部分,即投资者情绪的代理变量,接着直接检验投资者情绪如何影响公司过度投资行为,并进一步考察了当公司拥有不同的自由现金流量和面临不同的融资约束条件时,其过度投资受投资者情绪的影响程度有何区别。结果发现在中国市场上投资者情绪对公司过度投资有显著为正的影响,即投资者情绪越高涨,公司过度投资越严重。拥有越多自由现金流量的公司,其过度投资行为受投资者情绪的影响程度越高;而融资约束程度越高的公司,其过度投资行为受投资者情绪的影响程度越低。这些证据表明投资者情绪越高,公司确实会投资越多,以至于导致过度投资,造成资源配置的非效率,但公司本身具有的一些特征也会影响其因投资者情绪而导致的过度投资。

基于上述研究,我们认为,为了规避投资者情绪对企业投资效率的负面影响,促使资本市场更好地服务于实体经济,需要从以下几个方面着手:第一,对于上市公司而言要增加公司透明度,及时而准确地向市场披露公司信息,减少投资者的误判,降低股市错误定价的可能性。第二,上市公司要加强公司治理,减少管理层可支配的自由现金流量,从而削弱其扩大投资、建立“商业帝国”的能力。第三,要健全和完善大股东对管理层的监督机制,从而抑制管理层为获取私利而进行的过度投资行为。第四,对监管层而言,需要通过加强投资者教育改善投资者结构,完善资本市场的相关制度建设,培育出更为成熟的市场,从而降低投资者的非理性程度,减少其对市场的负面冲击。同时监管层也要加强对公司管理层投资决策的监管,防止资源配置的失效。

主要参考文献:

[1]郝颖,刘星.股权融资依赖与企业投资行为——基于行为公司财务视角[J].经济与管理研究,2009,(5).

[2]花贵如,刘志远,许骞.投资者情绪、企业投资行为与资源配置效率[J].会计研究,2010,(11).

[3]黄乾富,沈红波.债务来源、债务期限结构与现金流的过度投资[J].金融研究,2009,(9).

[4]李科,徐龙炳.资本结构、行业竞争与外部治理环境[J].经济研究,2009,(6).

[5]连玉君,苏治.融资约束、不确定性与上市公司投资效率[J].管理评论,2009,(1).

[6]屈文洲,谢雅璐,叶玉妹.信息不对称、融资约束与投资—现金流敏感性——基于市场微观结构理论的实证研究[J].经济研究,2011,(6).

[7]吴世农,汪强.迎合投资者情绪?过度保守?还是两者并存——关于公司投资行为的实证研究[J].公司治理评论,2009,(1).

[8]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8).

[9]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010,(8).

[10]朱红军,何贤杰,陈信元.金融发展、预算软约束与企业投资[J].会计研究,2006,(10).

[11]Baker M., Stein J. , Wurgler J.When Does the Market Matter? Stock Prices and the Investment of Equity-Dependent Firms[J].Quarterly Journal of Economics, 2003,118:969-1006.

[12]Chang X., Tam L.,Tan T. J. , Wong G.The Real Impact of Stock Market Mispricing:Evidence From Australia[J]. Pacific-Basin Finance Journal, 2007, 15:388-408.

[13]Chang X., Dasgupta S., Wong G. Internal Cash Flows, Firm Valuation, and the Simultaneity of Corporate Policies[R]. Working Paper, 2010.

[14]Chirinko R. S., Schaller H. Glamour vs. Value: The Real Story[R]. Working Paper, Emory University, 2006.

[15]Dong M., Hirshleifer D.,Teoh S. H.Stock Market Misevaluation and Corporate Investment[J].Working Paper, York University, University of California, 2007.

[16]Fazzari S.M.,Hubbard R.G.,Petersen B.C.Financing Constraint and Corporate Investment[R]. Brookings Papers on Economic Activity, 1988:141-195.

[17]Fazzari S.M., Hubbard R.G., Petersen B.C. Investment Cash Flow Sensitivities Are Useful: A Comment on Kaplan and Zingales[J]. Quarterly Journal of Economics,2000, 115:695-706.

[18]Goyal V.K.,Yamada T.Asset Price Shocks, Financial Constraints, and Investment: Evidence From Japan[J]. Journal of Business, 2004, 77: 175-200.

[19]Gilchrist S., Himmelberg C. , Huberman G. Do Stock Price Bubbles Influence Corporate Investment [J]. Journal of Monetary Economics, 2005, 52: 805-827.

[20]Heinkel R., Zechner J. The Role of Debt and Preferred Stock as a Solution To Adverse Investment Incentives[J]. Journal of Financial and Quantitative Analysis, 1990, 25:1-24.

[21]Holmen M.,Hogfeldt P. Pyramidal Discounts: Tunneling or Overinvestment[J]. International Review of Finance,2009, 9: 133-175.

[22]Jensen M. Agency Costs of Free Cash Flow, Corporate Finance and Takeovers[J]. American Economic Review, 1986, 76: 324-329.

[23]Myers S. C.,Majluf N. S. Corporate Financing and Investment Decision When Firms Have Information that Investors Do Not Have[J].Journal of Financial Economics, 1984, 13: 184-221.

[24]Narayanan M.P. Debt Versus Equity Under Asymmetric Information[J].Journal of Financial and Quantitative Analysis, 1988, 23: 39-51.

[25]Polk C.,Sapienza P.The Stock Market and Corporate Investment: A Test of Catering Theory[J]. Review of Financial Studies, 2009, 11: 187-217.

[26]Richardson S.Over-invesment of Free Cash Flow[J]. Review of Accounting Studies, 2006, 11: 159-189.

[27]Rhodes-Krof M., Robinson D., Viswanathan S. Valuation Waves and Merger Activity: The Empirical Evidence[J].Journal of Financial Economics, 2005, 77: 561-604.

[28]Schaller H. Asymmetric Information, Liquidity Constraints and Canadian Investment[J]. Canandian Journal of Economics, 1993, 26: 552-574.

[29]Shin H.H.,Kim Y. H. Agency Costs and Efficiency of Business Capital Investment: Evidence from Quarterly Capital Expenditures[J].Journal of Corporate Finance, 2002, 8: 139-158.

[30]Stulz R.Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economics,1990,26:3-27.

[31]Vogt S. The Cash Flow/Investment Relationship:Evidence From U.S. Manufacturing Firms[J]. Financial Management, 1994, 23: 3-20.

猜你喜欢

中老年保健(2021年12期)2021-11-30

加油站服务指南(2021年4期)2021-07-21

基层中医药(2020年7期)2020-09-11

数学年刊A辑(中文版)(2020年1期)2020-05-19

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

英语文摘(2019年2期)2019-03-30

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30