低碳经济下我国商业银行绿色管理效率的实证分析

——基于组合DEA模型

2014-03-20 03:38周中林肖祎平

上海财经大学学报 2014年2期

张 恒,周中林,肖祎平

(1.长江大学 湖北农村发展研究中心,湖北 荆州 434023;2. 长江大学 管理学院,湖北 荆州 434023)

一、引言与综述

国际能源署的统计数据显示,2012年全球的二氧化碳排放量上升了1.4%,达到创纪录的316亿吨。其中,中国为全球排放量的增加“贡献”了3亿吨,成为最大的碳排放国。中国的碳生产率仅为0.45千美元/吨,相对于发达国家和部分发展中国家,其碳生产率严重偏低。*中国环保网(http://money.163.com/special/cop18/);多哈世界气候大会专题(http://www.chinaenvironment.com/view/ViewNews.aspx?k=20130619173002000)。这一系列事实表明中国经济向低碳转型已经刻不容缓,成功转型不仅给国际社会也会给中国经济本身带来极大的正外部效应。

低碳经济转型是发展经济学中的一个核心命题,而绿色管理(environmental management)则被视为助推低碳经济转型的微观实现途径。 国内外学者不断发展和完善绿色管理的内涵(Welford,1999;Taylor,1992;黄志斌等,2004),最终达成共识,将绿色管理定义为:企业在低碳经济的外部环境和内部绿色转型需求的共同作用下,为获得和扩大绿色竞争优势和产生正的环境效益而进行的全方位、全企业、全过程的管理活动的总称。与此同时,很多学者也着手研究了绿色管理与公司绩效、股东价值等其他经济变量之间的关系(Lun,2011;Jacobs等,2010)、企业绿色管理行为的形成与影响机制(Liu和Lin,2013;武春友和吴荻,2009)以及对绿色管理效率的评价。其中有关绿色管理效率方面的研究并不多见,而在现有文献中,多数学者采用定性研究方法(Nikolaou等,2010;张海姣和曹芳萍,2012);也有部分学者尝试定量研究,如Liu等(2012)分别评述了风险评估型、生命周期型和多种标准型三种传统评估绿色管理体系的方法,并构建了一种综合上述三种方法优良特性的新方法,但由于该方法对数据获得性要求很高,无法直接用于中国问题的研究。

通过梳理绿色管理的相关文献,发现鲜有学者研究银行业。银行业是金融活动的主体,而金融是经济运行的血脉,所以银行业对我国低碳经济转型的重要性不言而喻。商业银行参与低碳经济转型的具体表现就是执行绿色管理。从每年公布的社会责任报告中可以看出各大商业银行在绿色管理方面都进行了积极创新和改革,如2008年兴业银行成为我国首个加入“赤道规则”的银行;北京银行于2012年与中国节能协会节能服务产业委员会签署战略合作协议,共同搭建节能融资服务平台,实现年减排二氧化碳1 400万吨;中国交通银行2011年的绿色类客户数占比为99.28%,绿色类授信余额占比为99.48%,而“两高一剩”行业贷款占比则控制在3.21%;中国农业银行给予山东金缘生物质发电项目全程咨询服务,该项目可实现碳减排交易总收入约为2 000万元人民币,并最终于2012年8月在联合国CDM执行委员会注册成功。由此可见,我国银行业整体呈现向“低碳银行”转型的热潮。而现有的研究却大多忽略了环境这一重要因素,更多的是基于传统的管理内涵,采用不同的数理模型评价商业银行的管理效率水平,如张倩和潘焕学(2011)运用因子分析方法,从安全性、流动性和盈利性等方面对商业银行的经营绩效进行了排名和评价;王赫一和张屹山(2012)通过在两阶段DEA中嵌入一个“虚拟阶段”完善了两阶段DEA的逻辑结构,然后用该方法分析我国上市银行的运营效率。Hemmati等(2013)使用DEA及TOPSIS法,研究了伊朗16家私人和政府银行的相对效率。当然,也有部分学者尝试将银行业纳入低碳经济范畴进行研究,但主要集中在银行的碳金融业务(周纪昌,2012;姚珉和张晖,2012;Sheng X和Xin Z,2011)、绿色信贷(Weber,2012;周行健和林明恒,2010;樊志刚和李卢霞,2012)等方面,并未涉及银行业绿色管理效率问题的讨论,且由于相关数据的缺乏,大多数研究采用定性方法。基于我国的经济现状以及前人的研究成果,本文选取中国16家商业银行为研究样本,通过设计“绿色投入”与“绿色产出”指标,采用组合DEA模型对我国商业银行绿色管理效率进行实证分析,以期客观评述各样本银行的绿色管理效率,据此进一步找到提高绿色管理效率的最佳路径。

二、研究设计

(一)组合DEA模型

数据包络分析法(Data Envelopment Analysis,简称DEA)是以相对效率概念为基础,其主要优点有:不需要对不同单位的数据进行无量纲化处理;不需要对投入变量做任何权重假设;不必确定输入与输出之间的函数表达式。在现有的各种DEA模型中,应用比较广泛的有C2R、BC2和SE-DEA。

Charnes等(1978)构建了第一个数据包络分析模型——C2R模型。设有n家样本银行,每家银行都有k种“投入要素”及m种“产出要素”,记第j家银行的投入向量为Xj=(x1j,x2j,…,xkj)T,其对应的权重向量为V=(v1,v2,…,vk)T;第j家银行的产出向量为Yj=(y1j,y2j,…,ymj)T,其对应的权重向量为U=(u1,u2,…,um)T,经过Charnes-Cooper变换,并引入松弛变量S-与S+后,可得到C2R模型的线性规划方程:

(1)

(2)

(3)

式(1)中求得的最优值θ为样本银行的技术效率。若θ=1,S-=S+=0,则说明该银行在绿色管理过程中,所投入的资源都被充分利用,各个投入要素也都达到了最佳组合,绿色管理的效率达到了最大化,此时称该银行为DEA有效;若θ<1,则说明该银行的绿色管理无效率,表明存在输入冗余,所投入的资源没有被充分利用。

Andersen和Petersen(1993)提出在评价某个决策单元的效率时,应该把该决策单元排除在决策单元的集合外,即在C2R模型中加入一个约束j≠0,从而构建超效率DEA模型(SE-DEA),以对DEA有效银行进行比较并排序,数学表达见式(3)。

(二)相关概念的界定

1.商业银行的绿色管理及效率。结合国内外学者对绿色管理内涵的理解,本文将商业银行的绿色管理定义为:商业银行在低碳经济的外部环境和内部绿色转型需求的共同作用下,为获得和扩大绿色竞争优势、产生正的环境效益而进行的全方位、全企业、全过程的管理活动的总称。而商业银行的绿色管理效率则是指商业银行为了促进低碳经济的发展,在管理活动中绿色投入和绿色产出的比例关系。

2.绿色投入与绿色产出。投入与产出指标体系是构建DEA模型的基础。然而,对于银行业,由于其特殊的经营模式,关于其投入与产出的界定尚未达成共识。根据银行的市场作用,银行的投入与产出的计算方法主要有生产法、中介法和资产法。其中,生产法突出了银行的各类商业活动和为客户提供的服务,投入变量主要是实物性的投入,包括资本、劳动等,而产出包括贷款数量、交易活动等。本文借鉴大部分学者所采用的生产法,并基于绿色管理的内涵,定义商业银行的绿色投入为:商业银行在低碳经济背景下开展绿色转型过程中所付出的固定成本、劳动力成本以及部分贷款的机会成本等;而绿色产出是指商业银行在低碳经济背景下的绿色贷款规模。

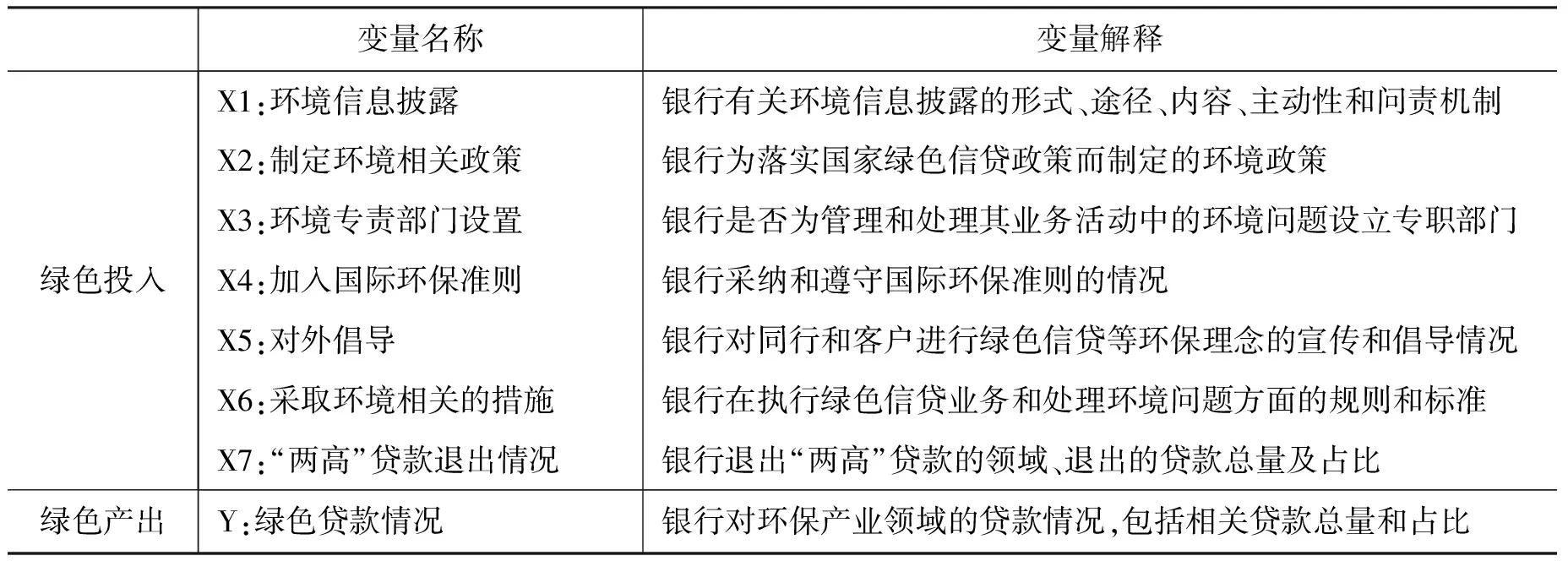

(三)绿色投入与绿色产出的指标体系建立

根据本文所界定的绿色投入与绿色产出的内涵,并借鉴《中国银行业环境记录2011》(以下简称《记录》)中的指标选取,构建了绿色投入与绿色产出的指标体系(见表1)。值得说明的是,由于在实际运营过程中,银行不可能详细记录在绿色转型过程中所付出的所有成本,因此在建立绿色投入指标时,本文将其转化为表1中的7个变量,这7个变量既包含了固定成本(如设置环境专责部门,就需要购置相应的办公设备),也包含了劳动力成本(如要进行低碳环保的宣传活动,就需要雇佣人员从事相关工作),以及贷款的机会成本(如退出“两高”贷款,银行将原本给传统能耗产业提供的贷款授信给其他产业,则它失去的从传统能耗产业获得的短期利益就被视为贷款的机会成本)。

表1 绿色投入与绿色产出的指标体系

(四)样本选取和数据来源

根据绿色投入与绿色产出的指标体系,本文选取了《记录》中16家商业银行的各变量的得分作为原始数据。[注]由于排版空间有限,如有读者需要原始数据,请与作者联系。《记录》邀请环境、金融等多领域专家基于调查收集的信息,采用层次分析法计算出各商业银行在各项指标中的得分,它们虽然不是绿色投入的实际数值,但却可以反映样本银行对相应变量的投入程度,因此使用这些数据具有合理性。

三、实证结果及分析

本文运用DEAP2.1和EMS软件,首先通过C2R模型计算出各样本银行的绿色管理效率(GTE),再使用BC2模型将绿色管理效率分解为绿色管理技术效率(PGTE)和绿色管理规模效率(GSE),并判断各商业银行的规模效应状况。其中,绿色管理技术是银行实施绿色管理手段和方法的总称,不仅运用运筹学、系统工程和电子计算机等科学技术手段,如建设网上银行,优化办公自动化系统,开展“绿色照明”工程等,同时也采用各种旨在提升银行绿色竞争力的管理手段,如披露银行的绿色管理信息,构建对外倡导环境理念的渠道等。而绿色管理规模则表示银行在采取某项绿色管理技术时的实施力度,如环境政策信息更新的频率与质量,对外倡导方式的多元化等。简而言之,绿色管理技术反映绿色管理手段和方法的多样性,而绿色管理规模反映绿色管理手段和方法的执行力度。最后,本文使用超效率模型(SE-DEA)对绿色管理效率已经达到DEA有效的银行进行排名,实证结果见表2。

表2 2010年我国16家商业银行的组合DEA模型效率结果

(一)绿色管理效率分析

我国商业银行绿色管理效率均值为0.635,处于均值以下的银行共有7家,仅有3家银行到达绿色管理DEA有效。这表明我国商业银行的绿色管理效率水平整体偏低,并且从各商业银行绿色管理效率的数值分布看,各银行的绿色管理效率差异较大。对于DEA效率最高的中国银行,其社会责任报告中详细列出了绿色信贷框架示意图,并积极开展了绿色金融产品的创新,企业内部人均耗电量、人均耗水量等绿色办公指标均低于其他银行;而且它与澳门特区政府合办的“建绿色低碳好家园”活动,以及广州亚运会期间参与的“低碳减排迎亚运”的活动,不仅宣传了绿色环保理念,产生了极大的正外部效应,也树立了自身“绿色银行”的形象。

(二)绿色管理技术效率分析

共有14家银行的绿色管理技术效率达到了DEA有效,整体均值较高。这说明我国大部分商业银行所采取的绿色管理手段和方法都有效,如与国际相关组织合作开展节能减排项目,银行内部进行员工绿色素质培训等。但是对于绿色管理技术效率较低的银行,如深圳发展银行的绿色管理手段就不够全面,其社会责任报告中并未提及它在退出“两高”贷款及绿色信贷上的具体措施,以及是否设立了绿色管理部门;它在绿色公益方面虽做出了有益的尝试,但形式较为单一,即主要是捐赠。

(三)绿色管理规模效率分析

绿色管理规模效率的均值为0.656,共有13家银行未达到规模有效,其中除兴业银行处于规模递减阶段外,其他银行都处于规模递增阶段,说明我国大部分商业银行的绿色管理执行力度不够,不足以产生规模效应。虽然多数银行在运营过程中都采取了前文提到的方法和手段,但是,不同银行对同一管理方法的执行力度和所获得的成效不尽相同。如在推行电子银行方面,宁波银行2010年的个人网银仅有38万户,总交易金额只有2 951亿元,虽然同比增长了110%,但与其他银行相比差距较大(如中信银行,其个人网银户数达到了441.24万户,而总交易额达到了1万亿元左右),其电子银行的铺设效率仍较低。

借鉴Michael Norman和Barry Stocker(1991)对于DEA评测结果的分类方法,并综合上述三种分析,将16家样本银行进行分类(见表3)。表3显示,13家无效的银行都无法在短期内通过简单调整达到DEA有效,这可能是由于:首先,我国商业银行的传统管理模式本身并不成熟,现在为满足低碳经济发展的客观需求,又急需转向绿色管理模式,其中的困难可想而知。其次,除了兴业银行规模相对较大、中国工商银行绿色管理技术低效外,大部分银行的绿色规模相对较小,这表明绿色管理规模较小是拉低我国大部分商业银行绿色管理效率的主要原因。

表3 我国13家DEA无效商业银行测评结果分类

(四)投影分析

针对DEA无效的银行,可借助其在有效前沿面上的投影,计算出非DEA有效区与DEA有效区的距离,由此分析各大商业银行究竟应在哪些方面扩大绿色管理规模,从而提高整体绿色管理效率。运用DEAP2.1软件,计算样本银行在各变量的松弛变量数值,并求出13家DEA无效银行各变量的松弛变量均值,结果如表4所示。

表4 我国DEA无效商业银行在各绿色投入上的松弛变量均值占比

表4列出了各大银行为达到DEA有效需做出的相应投入变量的调整,观察各变量调整的均值占比可以发现,变量x2、x3、x4和x5的调整幅度较大,表明环境政策制定、环境部门设置、加入国际环保准则以及对外倡导环境理念是导致上述13家银行DEA无效的主要因素。而x1和x6,即环境信息披露和采取环境措施则处于中等水平,调整幅度最小的是“两高”贷款退出。这表明我国商业银行在退出“两高”贷款方面做得最好,各银行都积极调整自己的授信模式,逐步退出“两高”贷款; 在环境信息披露和采取环境措施方面也做得不错,如每年各银行会定期公布《银行社会责任报告》,并在银监会的政策引导下,量化绿色贷款授信额度。但在其他方面银行却投入不足,如环保政策制定和更新不够及时,环境部门的设置不健全,并未积极加入国际环保准则,对同行和客户的环保理念宣传不到位等。出现这种现象是由于自2007年开始,中国银监会侧重于“两高”贷款退出、绿色贷款及环境信息披露等方面的监管,并且出台了一系列有关政策,如《中国银监会办公厅关于加强银行业金融机构社会责任的意见》;同时,国家环境监管部门、央行、银行业监管部门还联合出台了《关于落实环境保护政策法规防范信贷风险的意见》。2012年中国银监会出台的《绿色信贷指引》再次把银行绿色信贷问题放到了监管的核心位置;但是对于是否加入国际环保准则,是否采取多样化的对外倡导等问题,则没有给出硬性要求,甚至没有规定执行第三方机构监管,在这几方面仍然是银行的自愿行为,而作为利益驱动的银行主体自然不会积极主动地采取相应措施。

通过对上述几方面做出改进,商业银行的绿色管理效率得以提升,一方面能够优化产业结构,使信贷资源向低碳产业倾斜,促进低碳技术的研发,支持低能耗、高能效的朝阳行业,同时,使信贷资源逐步退出高污染、高能耗或产能过剩型产业,迫使资源依赖型企业在产品生产、污染处理等方面提高效率,同时,还可以增加市场上低碳产品和低碳服务的供给,鼓励低碳消费,这对低碳经济转型起到了直接的推动作用;另一方面,商业银行绿色管理效率的提升有助于增强它在经济社会活动中的渗透力和影响力,将绿色环保理念传递给企业员工、企业客户和个人客户,这样便发挥了很好的宣传媒介作用,为我国经济的低碳转型营造了良好氛围。

四、结论与启示

本文综合利用数据包络方法中的三大模型,并选取我国16家商业银行的7个绿色投入变量和1个绿色产出变量,对其绿色管理效率进行了定量分析,得到了如下结论:(1)我国商业银行的绿色管理效率水平整体偏低,而绿色管理规模较小是其主要原因。(2)各银行的绿色管理效率水平差异较大,完成向“低碳银行”转型是一个长期的过程。(3)由于监管政策的倾斜,我国商业银行在退出“两高”贷款、环境信息披露和采取环境措施方面做得较好,但在环境政策制定、环境部门设置、加入环保准则和对外倡导环境理念四方面需要进一步扩大规模。

针对上述结论,我们得到了关于商业银行提高绿色管理效率的几点启示:(1)及时制定并更新环境政策,以适应不断变化的低碳经济发展要求。(2)在总分支机构设置环境专责部门,并设置环境专项研究小组,以此加大环境部门的渗透力度,确保环境政策在全行各部门中畅通无阻地传达并执行。(3)积极加入较为成熟的国际环保准则,如赤道准则、碳信息披露项目等,以规范银行在运营过程中的绿色管理实践。(4)丰富传统的银行对外倡导模式,加强与国际相关组织间的合作,以扩展银行对外倡导的影响半径。(5)相关监管部门要完善其监管机制,不仅关注某些可量化或便于监管的变量,更要建立一个可以全方位、全过程综合评定商业银行绿色管理效率的体系。(6)由于各大银行的绿色管理实践程度不同,可以积极开展银行间的绿色合作项目,学习并借鉴成功的绿色管理模式。

主要参考文献:

[1]樊志刚,李卢霞.我国商业银行推行绿色信贷的政策环境分析及业务创新路径探讨[J].金融理论与实践,2012,(9).

[2]黄志斌,朱孝忠,李祖永.绿色管理内涵拓展及其目标设计[J].软科学,2004,(5).

[3]王赫一,张屹山.两阶段DEA前沿面投影问题研究——兼对我国上市银行运营绩效进行评价[J].中国管理科学,2012,(2).

[4]武春友,吴荻.市场导向下企业绿色管理行为的形成路径研究[J].南开管理评论,2009,(6).

[5]姚珉,张晖.国外银行碳金融业务的发展对我国商业银行的启示[J].改革与战略,2012,(8).

[6]张倩,潘焕学.我国上市商业银行经营绩效的实证研究[J].经济导刊,2011,(9).

[7]张海姣,曹芳萍.基于二维象限法的企业绿色管理分析[J].科技管理研究,2012,(4).

[8]周纪昌.构建我国商业银行碳金融风险管理机制[J].金融理论与实践,2012,(10).

[9]周行健,林明恒.低碳经济背景下商业银行的经营策略[J].南方金融,2010,(3).

[10]Andersen P.,Petersen N. C.A Procedure for Ranking Efficient Units in Data Envelopment Analysis [J]. Management Science,1993,39(10): 1261-1264.

[11]Banker R. D.,Charnes A.,Cooper W. W.Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis [J]. Management Science,1984,30(9): 1078-1092.

[12]Charnes A.,Cooper W. W.,Rhodes E.Measuring the Efficiency of Decision Making Units[J]. European Journal of Operational Research,1978,2(6): 429-444.

[13]Hemmati M.,Dalghandi S.,Nazari H.Measuring Relative Performance of Banking Industry Using a DEA and TOPSIS[J]. Management Science Letters,2013,3(2):499-504.

[14]Jacobs B. W.,Singhal V. R.,Subramanian R.An Empirical Investigation of Environmental Performance and the Market Value of the Firm [J]. Journal of Operations Management,2010,28(5):430-441.

[15]Michael Norman,Barry Stocker.Data Envelopment Analysis:The Assessment of Performance [M]. USA:John Wiley&Sons,Inc.1991:126-131.

[16]Liu Y.,Lin Z.Understanding the External Pressure and Behavior of Commercial Banks’ Environmental Risk Management: An Empirical Study Undertaken in the Yangtze River Delta of China[R]. Ambio,2013: 1-11.

[17]Lun Y. H.Green Management Practices and Firm Performance: A Case of Container Terminal Operations [J]. Resources,Conservation and Recycling,2011,55(6):559-566.

[18]Nikolaou I. E. ,Evangelinos K. I. A SWOT Analysis of Environmental Management Practices in Greek Mining and Mineral Industry [J]. Resources Policy,2010,35(3):226-234.

[19]Sheng X.,Xin Z.SWOT Analysis on the Development of Carbon Finance of China’s Banking[C].Business Management and Electronic Information (BMEI),International Conference on IEEE,2011,4: 675-678.

[20]Taylor S. R.Green Management: The Next Competitive Weapon [J]. Futures,1992,24(7): 669-680.

[21]Weber O.Environmental Credit Risk Management in Banks and Financial Service Institutions [J]. Business Strategy and the Environment,2012,21(4): 248-263.

[22]Welford R.Corporate Environmental Management: System and Strategies [M]. Universities Press,1999.

猜你喜欢

大众投资指南(2020年10期)2020-07-24

工程与建设(2019年3期)2019-10-10

消费导刊(2017年20期)2018-01-03

High Technology Letters(2017年3期)2017-09-25

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

中国老区建设(2016年3期)2017-01-15

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

中国教育技术装备(2015年19期)2015-03-01