金融系统复杂性度量

2014-03-18 05:46邱奕奎

技术经济与管理研究 2014年4期

邱奕奎

(中央财经大学金融学院,北京 100081)

金融系统复杂性度量

邱奕奎

(中央财经大学金融学院,北京 100081)

金融系统复杂性的度量是金融系统复杂性形式化的内在要求,也是金融系统复杂性理论研究的基本问题之一。根据系统基本参量的构成,可以将金融系统的复杂性划分为:结构复杂性、环境复杂性、功能复杂性和动态复杂性四个层面。金融系统结构复杂性与系统组元之间的关系相关,环境复杂性与自然环境的突变、经济环境的波动、制度环境的变化相关,功能复杂性涉及到系统功能发挥的不确定性与系统功能实现的复杂性两个方面的因素,动态复杂性关注金融活动的复杂性与金融系统演化的不确定性。对于结构复杂性,可将组元之间关系划分为依赖关系和分解关系,并借鉴信息熵的概念进行度量;对于后三个层面的复杂性,可以通过各度量指标的分级赋值,构建它们的度量指数。金融系统复杂性划分为四个层面分别进行度量研究,可以解决系统整体复杂性度量的困难,构造出金融系统总体复杂性度量模型。

复杂性度量;复杂性科学;金融系统;金融经济;金融结构

一、引言

随着经济和金融的快速发展,金融系统不断扩张,表现出越来越明显的开放性、复杂性、非线性和动态性特征。金融系统复杂程度的增加导致现有的金融理论在解释金融异象时充满着诸多困惑与不足,如何从复杂性科学视角研究金融系统运行规律已成为一项非常重要的研究课题。金融系统复杂性研究的一个重大难题就是如何确定系统复杂性的数量,也就是如何对金融系统的复杂性进行度量,这既是复杂性形式化的内在要求,也是研究复杂性变化的基本起点。因此,研究金融系统复杂性的度量,不但可以奠定金融系统复杂性研究的基础,而且可以为解决金融系统运行过程中出现的异象问题提供一个新的研究路径。可见,金融系统复杂性度量研究具有非常重要的理论和现实意义。

二、相关研究评述

目前,金融系统复杂性方面的研究刚刚起步,现有的研究主要集中在金融复杂系统的认识以及金融市场复杂性的研究上,由于金融系统本身的广泛复杂性,再加上系统复杂性定义本身的复杂,关于金融系统复杂性度量的研究还比较少。

在一般科学领域,已有很多学者对复杂系统度量研究进行了尝试,形成了一系列的度量理论。Cramer (2000)的研究[1]认为,复杂度有两种定义:一是系统表明自身的方式数目的对数,二是系统可能状态数目的对数;Shinner[2]则认为复杂性可以通过有序度和无序度来测度;Miller、Winfield、Delbecq、Staley[3-6]等学者认为,复杂性与一系列因素有关,包括系统包含“因素”的数量、因素之间不同的“二元关系”的数量和研究小组群体观点间的差异程度等,根据这些观点,他们分别构造了米勒指数、迪摩根指数、观点差异指数、情景复杂性指数、亚里士多德指数等,对系统结构 复杂 性 进 行 了 度量;Kolmogorov、Chaitin、Solomonoff等[7,8]认为一个符号集合包含的信息量就是对它最精练描述的长度,可以通过比较描述长度来说明对象集的复杂性。

除此之外,还有一些学者研究了计算复杂性、有效复杂性等复杂性的测度方法。在具体系统复杂性度量研究方面,Kim(2008)[9]认为图的复杂性度量指标有8种,其中,有3种指标是基于不同子图的复杂性进行度量 (Cle,ST,Cle,spec和C2e,spec),有3种指标是通过乘积进行度量(MAg,Cr和Ce),还有2种指标是利用熵进行度量(OdC,STS(STSD));Dehmer[10]对近几十年来利用熵对图的复杂性进行度量的方法及这些方法的应用方面进行了综合性研究;李艳等[11]针对不同规模的地图,将其实际复杂度与可达到的最大复杂度之比作为相对复杂度,提出基于相对海明距离的度量方法,并引入地图区域间方差,用以计算障碍物分布不均匀地图的复杂度。石福丽、朱一凡[12]将超网络理论、网络模体和信息熵的思想结合起来,提出的超网络模体熵的概念,并结合现有的网络结构复杂性指标,从网络节点功能分类的角度对网络功能复杂性进行度量。秦怀斌等[13]将复杂网络与软件体系结构复杂性度量相融合,通过复杂网络理论与方法进行软件体系结构复杂性度量。林渊博、杜纲和吕佳[14]根据复杂性科学理论对组织结构的复杂性进行研究,从而提出了企业组织结构复杂性的度量方法。刘刚、罗爱民和罗雪山结合体系结构产品和数据,根据复杂网络度量的指标和方法,从静态和动态复杂性出发,提出了信息流复杂性的评估过程和评估算法。曾一等对强制多态、重载多态、类型参数化多态和包含多态这四种类型的多态进行分析,得出反映类的多态复杂性的量度,即强制多态复杂性(CCPP)、重载复杂性(CMC)、参数多态复杂性(CPMP)、包含多态复杂性(CCTP),然后通过整合得到度量系统级的多态复杂性。

现有的研究已针对几类复杂系统提出一些测度手段,但是目前来说,好像还没有一种测度所有复杂系统的通用方法。在金融领域,复杂性度量的研究还刚刚起步,肖辉等[15]将Lemple-Ziv复杂性度量方法运用于中国股票市场和发达股票市场,分析各不同股票市场的复杂度;王福来和达庆利[16]对Lemple-Ziv方法进行改进,应用兼容法代替极值法和遗传密码粗粒化方法,来动态分析中国证券市场的复杂性。由于金融系统范围十分广泛,系统中包含着具有高度智能的“人”的作用,系统更是在不断地发展变化,这就导致现有的方法在对金融系统进行度量时存在着这样或那样的不足。文章在分析研究金融系统复杂性的基础上,分别给出金融系统结构复杂性、金融系统环境复杂性、金融系统功能复杂性和金融系统动态复杂的度量模型,从而得以对金融系统总体复杂性进行度量,这不但丰富了复杂性度量理论,更为进一步研究金融系统的复杂性奠定了基础。

三、金融系统复杂性分析

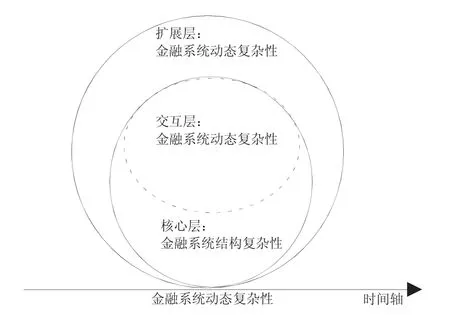

颜泽贤、范冬萍、张夏华(2006)研究的复杂性科学理论[17]认为,描述一个系统的基本参量或范畴包括:系统的组成元素、系统的结构、系统的环境、系统的功能以及系统状态的变化等。金融系统的组成元素规模巨大、种类繁多,各元素相互联系、相互作用,构成多层次复杂的系统结构;金融系统的环境复杂多变,在适应环境的过程中,衍生出风险管理、宏观调节等复杂的功能特性;金融系统状态动态变化,系统行为表现出复杂性、动态性、开放性和不确定性等特征。据此,文章将金融系统的复杂性概括为四个层面(如图1所示):①核心层,金融系统结构的复杂性;②扩展层,金融系统环境的复杂性;③交互层,金融系统功能的复杂性;④时间层,金融系统动态复杂性。

图1 金融系统复杂性分析

核心层:金融系统结构的复杂性,主要指金融系统组成元素(简称组元)的多样性以及组元之间相互联系的复杂性。金融系统结构层次性鲜明,可以按照横向或者纵向分别进行划分,形成许多相对独立的子系统。金融系统的规模十分庞大,从消费者到国家政府和国际组织,每一个经济单元都可以看作金融系统的一个组元。金融系统中各个组元间具有广泛而且十分紧密的联系,各种独立的因素在许多方面都会产生相互作用,因此耦合度比较高。

扩展层:金融系统环境的复杂性,主要指金融环境的复杂变化对金融系统发展运行所带来的脆弱性风险。金融环境是金融系统发展所依赖的外部条件,与金融系统之间具有密切的联系,并持续不断地与金融系统进行物质、能量和信息的交换,金融环境的复杂多变使金融系统充满极大的不确定性。

交互层:金融系统功能的复杂性,主要指金融系统功能的多样性与层次性、功能发挥的不确定性以及功能实现的复杂性等。随着金融系统的不断发展,金融系统的功能越来越呈现出多样性和层次性特征。金融系统功能的发挥不仅与系统的组成元素、结构有关,还与环境、形势、系统所处的阶段以及运行时机等因素相关联,系统功能的发挥充斥着不确定性。金融系统的功能是在系统与环境的交互中,通过相关的金融工具、金融机构、金融市场和金融交易等来实现的,其中存在着技术与管理等诸多方面的复杂性。

时间层:金融系统动态复杂性,主要指金融系统随着时间动态演化过程中的不确定性。金融系统具有动态均衡性,具有耗散结构特征,通过自组织作用,系统虽然可以达到暂时的、局部的、相对的稳定,但是这种稳定很容易被非常微小的扰动所破坏。金融环境复杂多变,金融活动中具有高度智能的人的存在,都决定了系统演化具有较大的不确定性。

金融系统的复杂性主要受系统的结构、环境、功能以及系统状态的动态变化等诸多因素影响,因此,金融系统复杂性的度量也应从这些维度展开。

四、金融系统复杂性的度量

1.金融系统结构复杂性的度量

(1)金融系统层次结构分析

金融系统可以抽象为一组组元及组元之间的交互关系所组成的集合。组元之间交互关系包括两种类型:一种是同一层次内部组元之间的相互关联,另一种是相邻层次的组元之间的相互联系。对于前一种关系,我们将其定义为依赖关系;对于后一种,我们将其定义为分解关系。

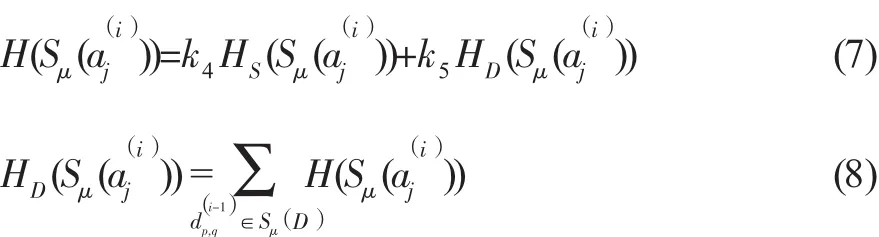

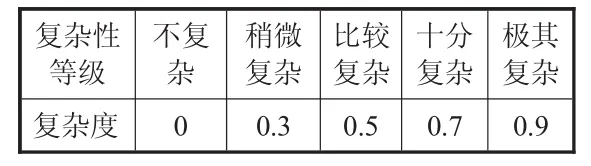

假设金融系统S具有N层,a(i)j为第i(0 (2)基于熵的金融系统结构复杂性度量 金融系统的结构复杂度与其所包含的组元数量以及组元之间依赖关系的繁杂度呈正向相关,其可以借鉴信息熵[18,19]进行度量。 ①原子组元/依赖关系的复杂度。 金融系统经过层层分解,最终的原子组元为具有高度智能的“金融人”,其行为具有高度的不确定性,表现出有限理性特征。根据行为金融理论,“金融人”的有限理性行为包括从众行为、记忆缺失行为、反应不足或反应过度行为、寻租行为以及过度自信行为等。假设“金融人”发生这5种行为的概率为pk(k=1,2,…,5),每种行为发生所带来的复杂性为Ck,则原子组元a的复杂性H(a)可以定义为: 对于原子依赖关系,由于其不可分解,因此可以将其复杂度认定为0,即 ②基本系统单元的结构复杂度。 对基本系统单元本身的结构复杂性进行度量,不需要考虑其构成的组元的复杂性,因此可直接将基本系统单元看作为原子组元进行考察。假设基本系统单元S为一条消息P,组元 μ为消息P中包含的事件。对于,其发生的概率为与相关联的所有依赖关系的强度之和与S所 μ有依赖关系的强度之和的比值,即: 由于依赖关系的熵值刻画了其复杂度,因此,可以使用依赖关系本身的熵值作为其强度,即从而,我们可计算得到每个组元所代表的事件的分布概率并可获得基本系统系统单元的结构复杂度熵: ③复合组元/依赖关系的结构复杂度。 由于从Sμ可以看出组元(是如何分解成一组下层组元及依赖关系,因此,可以通过的复杂度的计算得到的复杂度,即对于其复杂度包含三部分本身的结构复杂度、包含组元的复杂度及内部依赖关系的复杂度,因此有: ④金融系统结构复杂性的度量。 对于整个金融系统结构复杂度CIstru,在计算时首先可以将系统分解为一组基本系统单元的集合,然后分别计算各基本系统单元的复杂度,之后按照层次由低到高的次序,逐层向上进行递归计算,直到计算到最高层次,计算出该金融系统的结构复杂度熵值,最后再对该复杂度熵值进行归一化处理(为了系统复杂性综合度量的需要),获得金融系统结构复杂度CIstru。 2.金融系统环境复杂性的度量 金融环境包括自然、经济、法律、政治、文化和社会制度等诸多方面。整体来看,自然环境中不可预期的自然灾害会直接或间接地导致金融活动的损失,经济环境的周期变化及国际经济环境的复杂多变会严重影响金融系统的运行,制度环境的突然改变会干扰金融系统的发展,而法律、政治、文化等方面金融系统环境复杂性的影响较小,因此,金融环境的复杂性可由自然、经济和制度三方面环境的复杂性来体现。 自然环境对金融系统的影响主要体现在自然灾害,因此,自然环境复杂性的度量指标,可以选取该金融系统所在的自然区域内发生自然灾害的次数与该自然区域面积的比率,及自然灾害总的破坏程度。经济环境复杂性的度量,主要选取金融系统所在经济体的经济总量的波动指数、经济活跃程度、经济结构变动性,以及主要经济体经济波动评分作为度量指标。制度环境对金融系统的影响主要体现在制度改变会对金融系统提出的挑战。因此,制度环境复杂性的度量,主要选取一定期间内出台的经济制度的数量及其效力作为指标。 综合以上内容,可得金融系统环境复杂性的度量模型,如式(9)所示: 其中,CIenvi表示金融系统环境复杂性指数;E1表示自然环境复杂性指数;E2表示经济环境复杂性指数;E3表示制度环境复杂性指数;ai(i=1,2,3)表示各类环境复杂性指数的权值,满足a1+a2+a3=1。 (1)自然环境复杂性指数的度量 假设某一金融系统所在的自然环境中自然灾害次数与自然环境面积的比为B,自然灾害造成总体的破坏程度为D。首先,对各指标进行设定并给出相应的归一化处理。 假设金融系统复杂度的取值区间为[0,1),其中,0为不复杂,1为复杂到极点。对于其中间部分复杂性的判断,不妨设定为5个等级,每个等级的判断及其所赋予的复杂度的值定义如表1。 对于B,假设1年内在10万平方公里中发生10次自然灾害就表示极其复杂,则B的归一化函数可以定义如下: 表1 金融系统复杂性分级判定标准 对于D,可以定义为自然灾害造成的损失与GDP的比值。由于自然灾害造成的最大破坏为该地区完全被破坏,变成废墟,不妨假设某一地区资产资源总值为GDP的100倍,则D的归一化函数为: 从上述过程可以获得自然环境复杂性指数E1的计量函数: 其中,a1、a2为权值系数,且满足a1+a2=1。 (2)经济环境复杂性指数的度量 假设某一金融系统所在经济环境的经济总量波动指数为VE,经济活跃程度为AE,经济结构变动指数为SCE,世界主要经济体经济波动评分为MES。首先,对各指标进行设定并给出相应的归一化处理。 由于波动系数=标准差/平均值,所以可以直接获得VE的值,并且不需做归一化处理。 根据世界银行公布数据,2010年高收入国家的划分标准为人均国民收入12276美元及以上,因此,对AE的归一化函数不妨定义如下: 考察经济运行基本态势的指标包括农业产值、工业产值、服务业产值,消费额度、投资额度、净出口额度等,各指标的变动情况可以分为大幅下降、较大下降、稍微下降、平稳、稍微增长、较大增长、大幅增长等7个等级。每个指标变化1个等级,则令SCE=SCE+1,这样,我们则能够获得经济结构变动指数为SCE的值。由于SCE最大变化为每个指标均大幅下降或大幅增长,也即max(SCE)=3×6=18,所以,SCE的归一化函数可以定义为: 世界主要经济体包括美国、欧洲、日本、新兴市场等,各经济体经济波动情况也可以分为大幅下降、较大下降、稍微下降、平稳、稍微增长、较大增长、大幅增长7个等级(可以取n个专家评判的均值)。假如每个经济体经济波动1个等级,则令MES= MES+1,那么,根据SCE的归一化规则可得到MES的归一化函数: 从而可以获得经济环境复杂性指数E2的计算函数表示为: 公式(15)中,bi(i=1,2,3,4)为权值,而且满足b1+b2+b3+b4=1。 (3)制度环境复杂性指数的度量 假设某一金融系统所在的经济体在一定期间内(不妨为一年)出台NG条经济制度,每条经济制度的效力为GEi(i=1,2,…,NG)。首先,对各指标进行设定并给出相应的归一化处理。 经济政策包括财政政策、货币政策、收入政策等,假设当经济政策朝令夕改时,制度环境判定为极其复杂,则制度数量最大限值可以设定为1000。从而,NG的归一化函数可以定义为: 对于每条制度的效力GEi(i=1,2,…,NG),我们将其设定为5个等级,具体如表2所示: 表2 金融制度效力判定标准 根据表2,取n个专家对制度效力评级的均值,则可获得制度效力GEi(i=1,2,…,NG)的值。 从而可以获得制度环境复杂性指数E3的计算函数表示为: 其中,k1、k2为权值,且满足k1+k2=1。 3.金融系统功能复杂性的度量 金融系统功能的复杂性主要从系统功能发挥的不确定性与系统功能实现的复杂性两个方面进行考察。其中,金融系统功能发挥不确定性的度量,可以选取金融系统相对于发挥该功能的发展水平评价指数、金融环境相对于发挥该功能优劣评价指数作为度量指标;金融系统功能实现的复杂性的度量,可以选取实现该功能的技术复杂度、实现该功能所采取的操作手段的复杂度、实现该功能过程中传导机制的复杂度等作为度量指标。 综合以上内容,可得金融系统功能复杂性的度量模型,如式(18)所示: 其中,CIutil表示金融系统功能复杂性指数;G1表示金融系统功能发挥不确定性指数;G2表示金融系统功能实现复杂性指数;β1、β2为权值,且满足β1+β2=1。 (1)金融系统功能发挥不确定性指数的度量 假设某一金融系统具有N种功能,对于其中的第i种功能,金融系统相对于发挥该功能的发展水平评价指数为)(其评分区间设定为[0,1)],金融环境相对于发挥该功能的优劣状况的评价指数为(评分区间设定为[0,1)]。首先,对各指标进行设定并给出相应的归一化处理。对于),可以通过n个专家依据金融系统相对发挥该功能的发展水平评分的均值获取,评分规则设定如表3所示: 表3 金融系统发展水平评级标准 同理,可以获得依据金融环境相对于发挥该功能的优劣状况的评分)的值。 这样,我们可以获取金融系统功能发挥不确定性指数G1的计量函数: 其中,a1、a2为两种指数的权值系数,且满足a1+ a2=1;λi(i=1,2,…,N)为该金融系统中各种功能的权值系数,且满足 (2)金融系统功能实现复杂性指数的度量 假设某一金融系统具有N种功能,对于其中的第i种功能,实现该功能的技术复杂度评价指数为实现该功能所采取的操作手段的复杂度为实现该功能过程中传导机制的复杂度为首先,对各指标进行设定并给出相应的归一化处理。 这样,我们可以获取金融系统功能实现复杂性指数G2的计量函数: 其中,b1、b2、b3为三种复杂度指数的权值系数,且满足b1+b2+b3=1;λi(i=1,2,…,N)为该金融系统中各种功能的权值系数,且满足 4.金融系统动态复杂性的度量 金融系统的动态复杂性主要集中在金融活动的复杂性与金融系统演化的不确定性上。金融活动的复杂性由金融系统行为的复杂性与金融系统组元之间联系的复杂性导致,金融系统演化的不确定性由金融系统行为的复杂性与金融系统技术演化的不确定性、金融系统结构演化的不确定性、金融系统环境演化的不确定性所致。由于金融系统技术演化、金融系统结构演化主要取决于系统所处的环境因素,所以,金融系统动态复杂性的考察可以归结到金融系统行为的复杂性、金融系统组元联系的复杂性与金融系统环境演化的不确定性上来。 (1)金融系统行为复杂性的度量 金融系统行为的基本模式有:正反馈所产生的指数增长,负反馈所产生的寻的行为,以及负反馈加上时间延迟所引起的振荡,包括减幅振荡、有限循环和混沌。金融系统更复杂的动态行为模式,如S形增长、过度(超调)并崩溃,是由这些基本结构的非线性相互作用所产生的。从而,金融系统行为的复杂性可以由指数增长、寻的和振荡这三种行为的复杂性以及它们发生的概率确定。 假设金融系统行为的复杂性为BC,其中包含三种基本行为的比重分别为:bi(i=1,2,3),而且满足b1+b2+b3=1,则金融系统行为的复杂性BC可以定义表示为: 其中,GC表示指数增长的复杂性,HC表示寻的行为的复杂性,OC表示振荡的复杂性。 ①指数增长复杂性的度量。 指数增长,由于其由正(自我加强)反馈结构产生,数量越大,其净增长越大。因此,指数增长的复杂性由自我加强程度的不确定性所致。假设自我加强的程度分为水平不变、稍微增长、一般增长、大幅增长、极大幅度增长5种情况,每种情况出现的概率为pi(i=1,2,…,5)。根据熵的度量方法,指数增长复杂性GC可以定义为: ②寻的行为复杂性的度量。 寻的,由负反馈产生,负反馈回路寻求平衡、均衡和停滞,每个负反馈回路包括一个比较目标与实际状况以及采取纠偏行动的过程。有时系统的目标状态和纠偏行动是明确的,有时目标是隐含的并且不收有意识的控制。因此,寻的行为的复杂性HC由目标的不确定性以及调整速率大小的不确定性所致。 假设系统的目标状态分为:明确、大部分明确、稍微明确、不明确4种状态,每种状态出现的概率为pi(i=1,2,…,4)。根据熵的度量方法,目标状态不确定性TU可以定义为: 假设调整速率的大小分为极慢、十分慢、稍慢、一般、稍快、十分快、极快7种情况,每种情况出现的概率为pi(i=1,2,…,7)。根据熵的度量方法,调整速率大小的不确定性AS可以定义为: 据分析从而可以获得寻的行为的复杂性HC的计算公式为: 其中,k1、k2为权值系数,且满足k1+k2=1。 ③振荡的复杂性的度量。 振荡,由负反馈回路中有显著时间延迟所产生。时间延迟导致纠偏行动在系统达到目标状态后仍然继续,迫使系统调整过度,并且引发反方向新的纠偏,从而产生振荡。振荡包括减幅振荡、有限循环和混沌三种类型。因此,振荡的不确定性由三种振荡发生的概率以及减幅振荡中消减幅度大小的不确定性所致。假设减幅振荡包括稍微减小、较大减小、极大减小3种状态,再加上有限循环和混沌两种类型,这5种情况发生的概率分别为:pi(i=1,2,…,5)。据此可知,振荡复杂性OC的计算公式可以定义为: (2)金融系统组元联系复杂性的度量 金融系统组元联系的复杂性可以使用基于熵的方法进行度量。假设S为金融系统中所有组元之间联接关系的集合,ω(d)为S中任一联接关系d的联接强度。对∀do∈S,其发生的概率为: 从而,金融系统组元联系的复杂性DC的计算公式可以定义为: (3)金融系统环境演化不确定性的度量 金融系统环境演化的不确定性主要是由经济环境、技术环境、制度环境、自然环境等方面发展的不确定性导致。首先对各指标进行设定并给出相应的归一化处理。 假设经济环境的下一步发展分为:极大幅度下降、大幅下降、稍微下降、平稳发展、稍微提高、大幅提高、极大幅度提高7种情况,每种情况出现的概率为pi(i=1,2,…,7)。根据熵的度量方法,经济环境发展的不确定性EC可以定义为: 由于当pi=1/7,i=1,2,…,7时,EC取得最大值2.807,因此,EC的归一化函数为: 制度环境GC、自然环境ZC的下一步发展可能性与经济环境类似,因此,很容易就可以获得它们的归一化函数 从以上分析可知,金融系统环境演化不确定性FEC的计算公式为: 其中,a1、a2、a3、a4为权值,并且满足a1+a2+a3+a4=1。 (4)金融系统动态复杂性的度量 从金融活动复杂性的度量、金融环境演化不确定性的度量,我们可以获得金融系统动态复杂性CIdyna的计算公式为: 5.金融系统整体复杂性的度量 金融系统整体复杂性包含四个维度:金融系统结构复杂性、金融系统环境复杂性、金融系统功能复杂性、金融系统动态复杂性,这四个维度综合起来可以形成金融系统复杂性度量的综合模型: 其中,CI表示金融系统复杂性指数;CIstru表示金融系统结构复杂度指数;CIenvi表示金融系统环境复杂性指数;CIutil表示金融系统功能复杂性指数;CIdyna表示金融系统动态复杂性指数;μi(i=1,2,3,4):各维度复杂性指数权值系数,且满足μ1+μ2+μ3+μ4=1。 由于金融系统基本模型单元的结构复杂度在更大程度上可以决定其总体结构复杂度,因此,不妨假设2011年某金融系统的局部结构为图2所示的三个层次:金融子系统、金融复合组元、金融基本组元。由于基本组元为金融人,因此不妨假设其复杂度为1。据此,根据金融系统结构复杂性度量模型,我们可以获取该金融系统结构复杂度,如表4所示。 图2 金融系统局部结构 对该结构复杂度H进行归一化处理,假设其归一化函数为(不妨假设H=500时,系统结构极其复杂): 表4 金融系统结构复杂性度量 则可得结构复杂度的值:CIstru=0.256。 对于2011年该金融系统的环境复杂度、功能复杂度、动态复杂度等各项指标设定及其计算结果如表5所示。 假设结构复杂性、环境复杂性、功能复杂性、动态复杂性的权值系数分别取:0.35、0.16、0.20、0.29,则可以获取该金融系统的总体复杂度: 金融系统的复杂性是系统在长期的发展过程中逐渐形成的,金融系统的成长经历了产生、发展、成熟、衰落到消亡等一系列的过程,在每个阶段,金融系统都在不断的自我完善、自我发展、不断超越,金融系统的“生命周期”是不可逆的,这就决定了其具有复杂性的特征。由于“复杂性”概念所要涉及的面十分广泛,系统的复杂性更是包含很多方面,这就使得复杂性的度量是一件十分复杂和困难的事。文章将金融系统的复杂性划分为结构的复杂性、环境的复杂性、功能的复杂性以及金融系统动态演化的复杂性,并分别构造了各个层面的度量模型,从而得以对金融系统的整体复杂性进行综合度量。 表5 金融系统复杂性度量 金融系统结构复杂性与系统组元之间的关系相关,金融系统可以层层分解为由依赖关系和分解关系的系统组元构成的集合,通过对原子组元、基本系统单元、复合组元等方面复杂性度量及金融系统结构的层层逆推,获得整个金融系统的结构复杂度。金融系统环境复杂性主要与经济环境的波动、自然环境的突变和制度环境的变化相关,通过对经济环境复杂性相关的经济总量波动指数、经济活跃程度、经济结构变动指数、世界主要经济体经济波动评分等指标的评估,自然环境复杂性相关的自然灾害次数、自然灾害破坏程度的度量,制度环境复杂性相关的制度更改频率、制度效力等指标的评估赋值,可以获得金融系统环境复杂度。金融系统功能复杂性涉及到系统功能发挥的不确定性与系统功能实现的复杂性两个方面的因素,通过对它们分别进行评分赋值,可以计算出金融系统功能复杂度。金融系统动态复杂性关注金融活动的复杂性与金融系统演化的不确定性,通过金融系统行为复杂性、金融系统组员联系复杂性、金融系统演化不确定性的度量,可以计算出金融系统的动态复杂度。通过上面四个层面的度量,我们可以最终获得金融系统整体复杂性度量模型。 文章通过系统分析基本参量的构成,将系统整体复杂性分成几个层面来进行度量,解决了系统整体复杂性度量的困难,从而开创了系统复杂性研究的新途径。 [1]Cramer F著,柯志阳,吴彤(译).混沌与秩序 [M].上海:上海科学技术教育出版社,2000:285. [2]李炜.演化中的标度行为和雪崩动力学 [D].武汉:华中师范大学,2001:111-112. [3]George A.Miller.The magical number seven,plus or minus two: some limitation on our capacity for processing information[J]. Psychological Review.1956,63(2):81-97. [4]John N.Winfield.A science of generic design:managing complexity through systems design[M].The 2nd edition,Ames,IA:Iowa State University Press,1994:1-588. [5]André L.Delbecq,Andrew H.Van de Ven,David H.Gustafson. Group techniques for program planning:A guide to nominal group and Delphi processes[C].Glenview,IL:Scott,Foresman,1975: 174. [6]Staley S M.Complexity measurement of systems design:Integrated design and process technology[C].IDPT,1995,1:153-161. [7]黄欣荣.复杂性究竟有多复杂?—论复杂性的测度 [J].系统辩证学学报,2005,13(4):49-55. [8]Dehmer M,Barbarini N,Varmuza K.et al.A large scale analysis of information theoretic network complexity measures using chemical structures[J].Plos one,2009,4(12):1-13. [9]Kim J,Wilhelm T.What a complex graph?[J].Physica A 387,2008:2637-2652. [10]Dehmer M,Mowshowitz A.A history of graph entropy measures [J].Inform.Sci.2010,181(1):57-78. [11]李艳,李铁松,陈彩,苏兰明.一种基于相对海明距离的地图复杂性度量 [J].计算工程,2012,38(7):10-12. [12]石福丽,朱一凡.基于超网络理论的军事通信网络复杂性度量方法 [J].通信学报,2011,32(12):51-59. [13]秦怀斌,李道亮,郭理,梁斌,邵明文.基于复杂网络的软件体系结构复杂性度量方法 [J].微电子学与计算机,2013,30 (2):5-8. [14]林渊博,杜纲,吕佳.结构复杂性度量和复杂结构组织 [J].北京理工大学学报(社会科学版),2009,11(3):20-23. [15]肖辉,吴冲锋,吴文峰,吴伟.复杂性度量法在股票市场中的应用 [J].系统工程理论方法应用,2002,11(3):190-197. [16]王福来,达庆利.复杂性度量方法的改进及其在证券市场的应用 [J].系统工程学报,2007,22(5):456-460. [17]颜泽贤,范冬萍,张华夏.系统科学导论 [M].北京:人民出版社,2006,9:69-90. [18]Abd-EI-Hafiz S K.Entropies as measures of software information [C].In:Proceedings of IEEE International Conference on Software Maintenance(ICSM'01),2001:110-117. [19]Adami C.What is complexity? [J].Bioessays,2002,24(12):1085-1094. [20]Shannon C E.A mathematical theory of communication[J].The Bell System Technical Journal,1948,27:379-423. [21]Bar-Yam Y.Multiscale variety in complex systems[J].Complexi ty,2004,9(4):37-45. [22]Wooldridge Michael,Dunne Paul E.On the com-computational complexity of coalitional resource games [J].Artificial Intelligence,2006,170(10):835-871. [23]Dziubiń ski Marcin,Rineke Verbrugge,Dunin-Keplicz Barbara. Complexity issues in multiagent logics [J].Fundamenta Informaticae,2007,75(1-4):239-262. [24]Yang Chun-Xia,Zhou Tao,Zhou Pei-Ling,Liu Jun and Tang Zi-Nan.Evolvement complexity in an artificial stock market[J]. Chin Phys.Lett,2005,22:1014-1017. [25]刘刚,罗爱民,罗雪山.体系结构信息流复杂性评估[J].指挥信息系统与技术,2012,3(3):20-24. [26]曾一,李娟,郭英君,吴光金.一种面向对象多态复杂性的度量方法 [J].计算机应用研究,2009,26(6):2336-2339. [27]2011年世界人均收入排行榜 [N].百度文库,2012-01-19 The charts of world per capita income in 2011[N].Baidu library,2012-01-19. http://wenku.baidu.com/view/06f1498383d049649b6658e2.html (责任编辑:FZF) The Measurement of Financial System Complexity QIU Yi-kui The measurement of financial system complexity is the intrinsic request of formalizing financial system complexity. It is also one of the basic problems of in theoretical research on financial system complexity.According to the parameters of system,the financial system complexity can be divided into four aspects:the structural complexity,the environment complexity,the function complexity and the dynamic complexity.The structural complexity is related to the relationship of components.The environment complexity is related to the changing of natural environment, economic environment and rule environment.The function complexity is related to the uncertainty of system function and the complexity of system function realization.The dynamic complexity pays attention to the complexity of financial activities and the uncertainty of financial system evolution.The relationship of system components can be divided into dependence and decomposition.By the concept of information entropy,the structure complexity can be measured.Through the classification and valuation of the metrics,the measurement index of the next three aspects'complexity can be got.By dividing the complexity of financial system into four levels respectively and studying the complexity measurement of every level,the difficult of measuring the overall complexity metric system can be solved.So the model of financial system overall complexity can be constructed. Measure of complexity;Science of complexity;Financial system;Financial economy;Financial structure F830 A 1004-292X(2014)04-0094-10 2014-01-27 邱奕奎(1979-),男,江苏睢宁人,博士研究生,研究方向:系统性风险、金融系统复杂性、国际金融。

五、实证研究

六、结论

(Finance College,Central University of Finance and Economics,Beijing 100081,China)

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

数学年刊A辑(中文版)(2022年4期)2022-02-16

中华养生保健(2020年2期)2020-11-16

科学(2020年1期)2020-08-24

数学年刊A辑(中文版)(2019年3期)2019-10-08

中国卫生(2016年9期)2016-11-12

中国学术期刊文摘(2016年1期)2016-02-13

西部广播电视(2015年17期)2016-01-18

西北工业大学学报(2015年3期)2015-12-14

肿瘤影像学(2015年3期)2015-12-09