上市公司关联交易与盈余管理关系实证研究*——基于沪市A股上市公司面板数据

2014-03-15 03:47关月琴赵迪斐

财会通讯 2014年3期

关月琴 赵迪斐

(中国矿业大学管理学院/资源学院 江苏 徐州 221116)

一、引言

自20世纪80年代以来,利用关联交易进行盈余管理一直是国内外学者研究的重要话题之一。从已有的文献资料来看,盈余管理的手段很多,如:会计估计变更、会计政策选择和关联交易等。随着我国会计准则的不断完善,对会计政策选择和会计估计的监管越来越严格,通过会计政策选择和会计估计变更进行盈余管理的空间越来越小,而关联交易作为资本市场成熟后的新型交易,对会计盈余的影响越来越大,因此关联交易便成为了上市公司进行盈余管理的首选方法。上市公司利用关联交易进行盈余管理现象越来越突出。论文使用CCER数据库中2009年至2011年发生关联交易的公司数和公司总数计算的比例来看,2009年沪市A股上市公司中利用关联交易进行盈余管理的公司数占总公司数的62%,2010年沪市A股上市公司中利用关联交易进行盈余管理的公司数占总公司数的91%,2011年沪市A股上市公司中利用关联交易进行盈余管理的公司数占总公司数的54%。由此看来,研究具有我国特色的关联交易与盈余管理行为具有重要的理论意义和现实意义。

二、文献综述

(一)国外文献 国外有学者认为进行关联交易能够降低成本,另有学者认为关联交易会侵占中小股东利益,甚至使公司价值下降。证实了进行公允的关联交易能够减少集团内部的交易成本,有助于实现公司整体的战略目标这一优势。Coase(1937)的研究发现,关联交易能够降低交易成本、提高经济效率。Khanna和Palepu(1997)研究表明,当外部市场尚不成熟而导致市场成本很高时,关联交易有助于交易主体更好地分配资源。Shin和Park(1999)发现集团内的关联交易可以帮助降低交易成本以及提高经营效率。Chang和Hong(2000)研究结果表明在集团内部进行关联交易和交流管理经验可以提高公司的业绩。Fan Goyal(2002)应用有效契约理论研究发现,集团结构体制和关联公司之间的关联交易可以帮助降低交易成本,克服生产所面临的、加强所有权和契约管理方面的困难。但是更多的研究则认为这种内部交易会损害中小股东的利益以及会使公司的价值下降。Wolfenzon等(2002)对侵占中小股东利益的行为进行了研究,发现在治理环境较差的国家,常存在利用关联交易掠夺中小股东的现象。P.H.Fan和T.J.Wang(2000)认为降低公司价值和造成公司资源流失的主要手段是关联交易,会使公司价值下降。Claessens和Fan(2003)发现关联交易是操纵利润时较常用的手段。Gordon Henry和Palia(2004)研究了关联交易与公司治理和公司价值的关系,指出在美国的证券市场上,关联交易被视为是潜在的利益冲突,股东并没有从中受益,投资者对关联交易反映消极。

(二)国内文献 虽然国内对关联交易与盈余管理的研究相对于国外来说起步比较晚,但是我国关于这方面的研究也非常多。肖虹(2001)发现,上市公司关联交易盈余管理行为与控股股东力保上市公司免被摘牌并达到配股要求的目的相联系。陈少华(2003)研究发现,扭亏公司存在一定的关联交易盈余管理行为;亏损时间越长的公司为了达到扭亏为盈目的进行关联交易程度越大;扭亏年度前一年的亏损程度、大股东比例是扭亏年度进行关联交易影响的因素。陈晓、戴翠玉(2003)发现,关联交易活动和重组活动是扭亏亏损上市公司的主要手段。陈晓和王琨(2005)发现,关联交易受到股权结构的影响,为改善我国上市公司治理结构,保护投资者利益提供了思路。王怀栋和赵智全(2007)发现,连续三年没有增发新股和配股的上市公司,其再筹资动机强烈;上市公司的大股东及其关联方占用上市公司大量资金;上市公司关联担保现象严重;大股东及其关联方不仅通过非主营业务管理盈余,而且还通过主营业务管理盈余。朱丹卉(2010)发现,关联交易盈余管理的主要目的及其结果是关联方从上市公司转移利益。

三、研究设计

(一)理论基础 (1)交易费用理论。市场交易会发生交易费用,企业的存在本是降低交易费用的一种理想模式。但是对企业的协调和管理需要发生组织成本,这种组织成本一般会随着企业规模的增大而增大。当企业规模超过某一临界点,企业所节约的交易费用将会被内部组织成本所抵消,丧失企业本身的优越性。为了协调成本,形成企业集团。集团内部成员之间即构成了关联关系,而这些成员之间发生的交易即关联交易。相对于外部市场交易,集团内部成员之间的关联交易可以大大降低搜寻成本和讨价还价成本,还可以减少一些不必要的费用,从这一角度看,关联交易的交易成本小于外部交易成本。除此之外,还可以通过关联交易细化专业分工,节约劳动时间,提高生产效率,最终实现企业集团的规模经济。(2)委托代理理论。La Portaetal(1999)研究发现,大部分上市公司都存在股权高度集中的现象,在这一类公司中,大股东通过优先投票权、交叉持股或者金字塔式的持股方式实施对公司的控制,并积极参与公司的管理经营,同时对管理者进行监督,而小股东缺乏监督激励,一般采取“搭便车”的策略。此时委托代理的冲突问题是大股东与中小股东之间的利益冲突。在这类代理关系中,大股东从自身利益出发,存在转移公司资源和侵占中小股东利益的动机,关联交易是实现这一目的的重要手段,为了粉饰这一侵占行为,盈余管理就产生了。(3)信息不对称理论。关联交易各方之间信息不对称是盈余管理产生的基本条件之一。在信息不对称的情况下,对于公司的财务状况、经营成果、现金流状况以及未来发展方向等方面的信息,内部管理者相比公司的外部投资者来说更具有主动权。此时管理者有两种选择:一是管理者将所了解的全部信息与外部投资者共享,进而实现了利益共享;二是管理者将自己拥有的信息与外部投资者实行有选择性的共享,即公开那些有利信息,隐瞒那些不利信息,从而为了自身利益最大化而牺牲了其他利益相关者的利益。当所有者与管理者在目标上存在不一致时,出于理性人的假设,管理者会选择后者,隐瞒不利信息并且对公司盈余数据进行加工,盈余管理行为随之产生。

(二)研究假设 基于关联交易与盈余管理的关系,提出如下假设:(1)关联交易与盈余管理关系的基本假设。关联交易成为上市公司盈余管理过程中较为实用的手段,一方面是因为其交易主体复杂、交易方式多样化和交易具有隐蔽性;另一方面是由于管理层报酬契约与企业债务契约都依赖于会计盈余信息,而管理层与企业外部各利益相关者存在信息不对称,因而管理层为了谋取私人利益,具有强烈的运用关联交易进行盈余管理的动机。有学者指出,机会主义观下,管理层为了达到其特定目的可能利用关联交易进行盈余管理,且关联交易显著提高了盈余管理程度。Gordon和Henry(2003)研究发现,盈余管理与某些类型的关联交易显著正相关。基于以上分析,本文提出如下假设:

假设H0:关联交易度与盈余管理程度正相关

(2)加入公司特征后关联交易与盈余管理关系的特殊假设。我国上市公司在首次公开发行、增发配股、面临亏损以及管理层收购等过程中表现出强烈的盈余管理动机。下文主要从已被特别处理、下一年将实行增发或配股、第一大股东处于绝对控股地位这三个公司特征方面提出假设来探讨关联交易与盈余管理的关系。陆建桥(1999)的实证研究结果表明,亏损上市公司在亏损当年及其前后年度普遍采用盈余管理的行为,其目的是为了避免公司因出现连续三年亏损而受到证监会诸如暂停或终止上市等处罚。为了争取尽快“摘帽”的ST公司因为较难通过正常生产经营活动来扭亏,必然会主动进行盈余管理,来满足其维持上市资格的监管要求。因此提出如下假设:

假设H1:被ST的上市公司较未被ST的上市公司,通过关联交易进行盈余管理的动机更强烈

下一年配股或增发公司的关联交易与盈余管理。配股和增发新股是股权再融资最主要的两种方式。虽然近年来配股政策有所放松,但为了达到“配股增发资格线”,上市公司在配股和增发新股前很有可能具有强烈操纵盈余的动机。许多学者对增发或配股动机下我国上市公司盈余操纵现象是否存在进行了研究,王怀栋、赵智全(2007)以科技类上市公司为研究样本,实证分析了关联交易盈余管理的原因和特征,得出结论:上市公司利用关联交易进行盈余管理主要动机是为了获得配股和增发资格,来满足其融资的需求。从而提出如下假设:

假设H2:有增发或配股等再融资计划的上市公司较没有的上市公司,会强化通过关联交易进行盈余管理的程度

第一大股东处于绝对控股地位公司的关联交易与盈余管理。我国上市公司股权结构是非常独特的。在我国,第一大股东的持股比例平均占40%以上,因此,有很多第一大股东处于绝对控股状态,且大股东利用盈余管理手段侵占中小股东的现象已经普遍存在。关联交易作为企业盈余管理最主要的手段,自然而然地便成为大股东侵占中小股东利益的首要手段。国内外许多学者对企业大股东利用关联交易进行盈余管理,进而侵占中小股东利益的行为进行了研究。Ming Jian和T.J.wong(2003)表明在我国目前的公司法律制度、经济制度和股权结构下,控股股东较易通过关联交易进行盈余管理及掠夺中小股东的利益。根据以上分析,提出以下假设:

假设H3:第一大股东处于绝对控股地位的上市公司较不处于绝对控股地位的上市公司,有更强烈的通过关联交易进行盈余管理的动机

(三)样本选择与数据来源 为了更清楚地看出关联交易对盈余管理影响的变化趋势,本文选取沪市2009年至2011年间,财务报告中披露重大关联交易的A股上市公司作为样本进行实证研究。本文数据涉及的范围为2008年至2011年,其中剔除金融企业、B股上市公司、研究期间被PT的公司、数据库中财务指标缺省的公司、和数据异常的公司。根据以上标准,共获得2009年至2011年披露重大关联交易的571家沪市A股上市公司,27家缺失数据的公司,手工剔除异常数据18家,最后得到526家沪市A股上市公司,共发生关联交易12556次,其中2009年3521次,2010年4262次,2011年4773次。本研究数据主要来源于北京大学中国经济研究中心(CCER)开发的关联交易研究数据库,对于其中空缺的数据,通过查询国泰安数据库、中国证监会及上海证券交易所的网站及上市公司的年报进行填补,需要通过加工计算得到的数据使用Excel软件计算获得。本研究所使用的数据分析处理软件为MicrosoftOffice Excel2007和SPSS18.0。

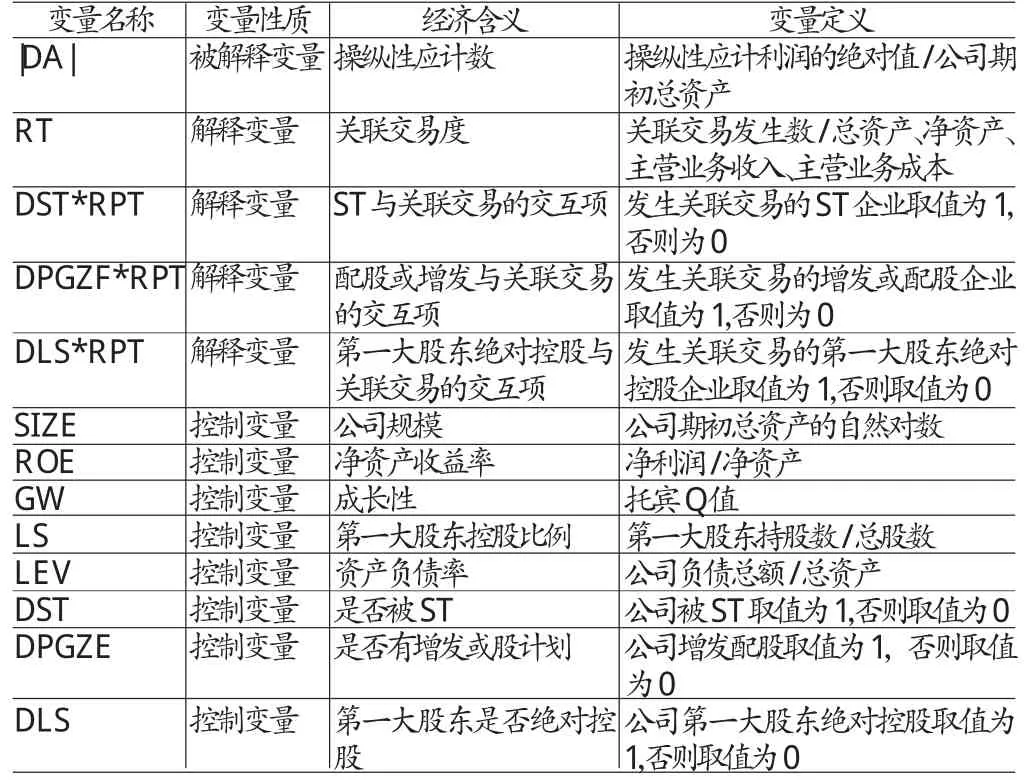

(四)模型设定与变量定义 本文发现,总体应计模型下的修正时间序列Jones模型在国内外研究盈余管理范畴内已经得到广泛的应用。由于我国上市公司存续时间较短,采用时间序列Jones模型则缺乏足够的时间系列数据来保证参数估计的有效性,因此本文使用截面修正的Jones模型。根据DeChow等(1995)的研究表明,修正后的Jones模型是在考虑产销环境变动下,估计操纵性应计数的最佳模型。通过Jones模型计算出操纵性应计数DA,然后对DA取绝对值,即本文用操纵性应计数的绝对值(|DA|)来衡量盈余管理。本文还使用了交互变量分别来衡量是否被ST的关联交易度,是否增发配股企业的关联交易度和第一大股东是否绝对控股企业的关联交易度。根据分析本文通过多元回归的方式建立多元线性回归模型,具体变量定义如表(1)所示:|DA|=α0+α1RTi,t+α2DST*RPT+α3DPGZF*RPT+α4DLS*RPT+α5SIZE+α6ROE+α7GW+α8LS+α9LEV+α10DST+α11DPGZE+α12DLS+εit

表1 研究变量定义

四、实证检验分析

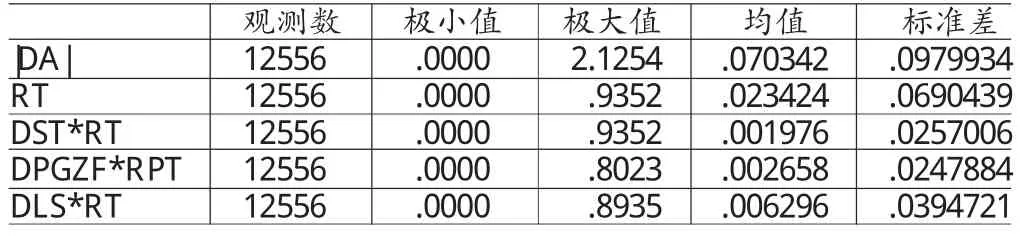

表2 总体样本描述性统计

表3 回归分析

(一)描述性统计 为了考察分析总样本关联交易与盈余管理的关系,本文把2009年至2011年沪市A股发生了关联交易的公司的数据作为一个总样本进行描述性分析,具体如表(2)所示。据表(2),从观测值来看,我国上市公司发生关联交易是非常频繁的;其次,发生关联交易样本的盈余管理程度即操纵性应计数的平均值为0.0703,极大值为2.1254,远远大于平均值,少数企业盈余管理的程度很大;关联交易度平均值为0.0234,最大值是0.9352,远远大于平均值,说明存在少数企业关联交易程度较大,交易金额较大。总体说明我国上市公司利用关联交易进行盈余管理现象仍然比较严重。

(二)回归分析 通过SPSS软件处理,得到回归分析结果,如表(3)所示。可以看出,四个模型的F值均具有较高的显著性。(1)利用大样本数据进行回归分析的结果显示,关联交易度系数为正,并且在1%的统计水平上显著相关,说明了总体上看来,关联交易度和盈余管理程度呈正相关的关系,验证了基本假设H,这也正好与前人研究的结论相一致。(2)对大样本数据进行回归分析,此处的解释变量是DST*RPT,结果显示,DST*RPT回归系数为正,并且在5%的统计水平上显著相关,是否被ST的公司特征显著影响了关联交易与盈余管理的关系,被ST的上市公司较未被ST的上市公司会强化通过关联交易进行盈余管理的动机,这正验证了假设H1。(3)对大样本数据进行回归分析,此处的解释变量是DPGZF*RPT,结果显示,DPGZF*RPT回归系数为正,并且在1%的统计水平上显著相关,表明是否有增发或配股等融资计划的公司特征显著影响了关联交易与盈余管理的关系,有再融资计划的上市公司较没有的上市公司,会强化通过关联交易进行盈余管理的动机,这验证了假设H2。(4)对大样本数据进行回归分析,此处的解释变量是DLS*RT,结果显示,DLS*RT回归系数为正,并且在5%的统计水平上显著相关,第一大股东是否处于绝对控股地位的公司特征显著影响了关联交易与盈余管理的关系,第一大股东处于绝对控股地位的上市公司较不处于绝对控股地位的公司会强化通过关联交易进行盈余管理的动机,这验证了假设H3。由此可见,上文提到的假设在此处均得到了验证。

五、结论与建议

(一)结论 本文选取沪市A股上市公司作为研究样本,主要研究了大样本下关联交易与盈余管理的关系,与此同时,本文还研究了不同公司特征下关联交易与盈余管理的关系,这也是本文的一个创新点。首先得到如下基本结论:关联交易度与盈余管理程度正相关。这主要是因为现在监管部门对其他盈余管理手段,如会计政策、会计估计变更等的监管越来越严格,因此利用这些手段进行盈余管理的空间越来越小,而关联交易成为上市公司盈余管理过程中较为实用的手段,因此公司会采用关联交易方式进行盈余管理。然后本文分别研究不同公司特征下关联交易与盈余管理的关系,通过研究得出结论:被ST的上市公司较未被ST的上市公司,通过关联交易进行盈余管理的动机更强烈。公司上市会给企业带来很多好处,企业已经出现亏损被ST,说明企业已经不能维持正常的生产经营活动,因此为了早点摆脱特别处理,企业往往利用关联交易进行盈余管理,使其净资产收益率做高,达到再次上市的要求。有增发或配股等再融资计划的上市公司较没有的上市公司,会强化通过关联交易进行盈余管理的程度。我国上市公司IPO发行、配股或增发、暂停交易以及退市都要经过证监会的严格批准,为达到其指标,企业会进行一系列盈余管理行为,当然关联交易在此过程中扮演了重要角色。第一大股东处于绝对控股地位的上市公司较不处于绝对控股地位的上市公司,有更强烈地通过关联交易进行盈余管理的动机。关联方在上市公司上市之前先进行利益输入型关联交易,但上市公司一旦上市之后,上市公司的大股东或其他关联方利用其控制地位,通过关联交易廉价或无偿占用上市公司的资金等资源,侵占中小股东的利益。

(二)建议 结合最新的证券市场的会计准则内容,本文提出如下建议:(1)强化公司监管,并有针对性地实施监管。鉴于被ST的企业很有可能为了尽快摆脱其ST的“帽子”,大规模、高频率地使用关联交易进行盈余管理,证券监管部门应有针对性地限制其关联交易行为,将监督的重点转移到ST公司在被特别处理期间发生的接受资金、接受担保、资产重组等关联交易行为上。除此之外,本文认为,当前我国对于被处理的上市公司撤销ST的条件相对比较宽松,导致ST公司想方设法利用关联交易实施盈余管理。因此建议,证监会将ST公司的“摘帽”条件提高,在要求其最近一个会计年度每股净收益扣除非经常性损益后大于零的基础上,考虑将每股净资产为正数且高于面值的条件重新纳入其中,并将满足前述条件的年限延伸至最近两至三个会计期间,以此达到遏止ST公司为“摘帽”而实施盈余管理的目的。另外监管部门应该对ST企业加大监管力度,制定有针对性的政策进行管理。(2)完善公司增发配股政策。为抑制上市公司的关联交易盈余管理行为,我国证券监管部门在设定上市公司再融资门槛时,除了要考虑其以前年度的会计盈余,而且应当关注其后续发展能力以及投资项目的可行性,从而避免上市公司为了满足会计盈余指标要求而刻意修饰盈余信息,进行盈余管理。对于真实可行的投资项目,即使过去的业绩并不理想,也可以考虑给予其再融资的机会。因此,我国证券监管部门应完善公司增发或配股等融资政策,使其更贴切、实用,使公司融资不再过多地依赖于公司的会计盈余信息,不给公司在增发配股之前在会计盈余信息上有可乘之机。(3)优化股权结构,加强公司治理。从本文的研究结果来看,第一大股东绝对控股时,为了达到自己的私利,往往会使用关联交易手段进行盈余管理,以侵占中小股东的利益。一般认为公司股权结构决定公司法人治理,股权结构在很大程度上决定能否对股东、董事会和经理层各有的权责利关系及三者之间有效制衡做出相应的制度安排。公司大股东往往会在没有得到董事会认可或由少数大股东委派的董事擅权决定后,通过与母公司及其子公司不公平关联交易向上市公司转嫁包袱,为母公司提供贷款等。在这种情况下,大股东通过损害中小股东的利益而使其关联公司受益。因此,应该稀释股权结构,削弱大股东权利,这样相对来说降低了第一大股东的决定权,使其不再像原来那么方便于利用自身的优势,使用关联交易进行盈余管理来侵占中小股东的利益。另外还要加强公司治理,协调好大股东、中小股东以及管理层等之间的关系。

[1]陈晓、王琨:《关联交易、公司治理与国有股改革——来自我国资本市场的实证证据》,《经济研究》2005年第4期。

[2]朱丹卉:《上市公司关联交易盈余管理与关联方利益转移关系》,《财会通讯》2010年第12期。

[3]陆建桥:《中国亏损上市公司盈余管理实证研究》,《会计研究》1999年第9期。

[4]王怀栋、赵智全:《上市公司关联交易盈余管理实证研究》,《现代管理科学》2007年第6期。

[5]陈少华:《亏损公司关联交易与盈余管理的实证研究》,《暨南大学硕士学位论文》2003年。

[6]陈晓、戴翠玉:《A股亏损公司的盈余管理行为与手段研究》,《中国第二届实证会计国际研讨会论文集(下)》2003年第12期。

[7]Coase,R.,1937,The Nature of the Firm.Economic,1937.

[8]Khanna,Tarun and Krishna Palepu,Why focused strategy may be wrong in emerging markets.Harvard Business Review.1997.

[9]Shin H.,and Y.S.Park.Financing constraints and internal capital markets:evidence from Korean Chaebols.Journal of Corporate Finance,1999.

[10]Chang,S.J.and J.Hong.Economic performance of group-affiliated companies in Korea:intragroup resources sharing and internal business transaction.Academy of Management Journal,2000.

[11]Fan Joseph P.H.and Vidhan K.Goyal.On the patterns and wealth effects of vertical Mergers.working paper,2002

[12]Wolfenzon and Daniel.A Theory of Pyramidal Ownership.working paper.New York University.1999.

[13]Claessens,Stijin,Joseph P.H.Fan,and Lang Larry H.P.The benefits and costs of group affiliation:evidence for East Asia.working paper,2003.

[14]La Porta,R,Lopez-de-Silanes,F,and Shleifer,A.Corporate ownership around the world.Journal of Finance.1999.

[15]Gordon,E.A.,E.Henry,D.Paia,Related Party Transactions:Associations with Corporate Governance and Firm Value.Rutgers Business School Working Paper,2003.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

当代陕西(2019年15期)2019-09-02

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

棋艺(2014年7期)2014-09-09