内部控制审计报告披露与股权投资者决策有用性研究——来自2011-2012年深、沪两市A股上市公司的相关数据

2014-03-15 03:47冉筱奇

财会通讯 2014年3期

冉筱奇 刘 阳

(西南财经大学会计学院 四川 成都 611130)

一、引言

有效的内部控制是遏制企业财务报告错误和舞弊行为的第一道防线,也是保证企业财务报告真实、完整的内在机制。内部控制审计是指注册会计师对特定基准日财务报告内部控制设计和执行的有效性进行审计,同时对审计中注意到的非财务报告内部控制的重大缺陷进行相关披露。因此,内部控制审计报告的披露在合理保证财务信息的真实性和可靠性的同时,也为股权投资者提供了企业经营目标与风险、经营的效率与效益以及经营的合规性等方面的增量信息,在市场有效的前提下,应该有助于股权投资者的投资决策,进而起到遏制投机、规范资本市场的作用。2010年4月26日,我国财政部等五部委发布了《内部控制审计指引》,要求2011年1月1日起在境内外同时上市的公司实施该指引,并要求于2012年1月1日起在境内上市公司开始实施。我国上市公司的内部控制审计报告披露后对资本市场产生了什么影响,引起了关注。本文以2011年至2012年披露的深沪两市A股上市公司数据为样本,对“内部控制审计报告的披露是否引起股权投资者的关注,并引起相应的市场反应?”“披露内部控制审计报告是否会显著地影响股权投资者的理性投资?”这两个问题进行探讨,揭示内部控制审计报告与股权投资者决策有用性的关系。

二、文献综述

(一)国外文献 Raghunandan和Rama(1994)通过对1993年财富100强公司的年度报告进行研究,统计出其中有80家披露了内部控制报告,虽然没有对内部控制的有效性进行相关评价,但内容涉及企业是否存在内部控制系统等信息。Fekrat等(1999)研究了企业内部控制信息披露与投资者决策之间的关系,得出披露内部控制的企业有助于投资者做出相关决策的结论。David M.wills(2000)研究指出,公司披露内部控制报告可增加投资者对公司的信任,传递公司内部控制良好的信号。

(二)国内文献 陈关亭和张少华(2003)运用问卷调查法,经过一系列的调查分析认为,良好的内部控制对于公司来说,有助于保证其经营效率与效果及对法律法规的遵守,应该被监管机构和投资者所重视,因此,强制要求企业聘请注册会计师对其内部控制进行审计并披露内部控制审计报告是非常有必要的。张先治、张晓东(2004)从需求方面考察了内部控制报告披露的影响因素问题,他们利用了249份被认为是有效的调查问卷,通过统计分析后,得出:上市公司的内部控制信息对于投资者来说是重要且有用的相关信息,因此投资者对其需求很大,并且投资者对内部管理控制和内部会计控制需求呈现出层次性。于忠泊等(2009)以2007年上海证券交易所上市的公司为样本,运用事件研究法研究了自愿进行内部控制信息披露的公司的报告有效性,并得出自愿进行上市公司内部控制信息披露的公司与未进行内部控制信息披露的公司相比,事件期内市场反应是不同的。

三、研究设计

(一)研究假设 在市场有效的前提下股权投资者做出的理性投资决策,体现在公司的实际股价趋近于公司的正常股价,所以股票的日超额收益AR波动会更平缓,累计异常收益CAR的均值会更趋近于零。当企业披露内部控制审计报告时,股权投资者获得了更多的信息来了解和评价企业的真实经营情况,从而其买进或卖出股票的决策就更接近公司的实际经营水平,使得企业股票的实际收益率向正常收益率靠拢,股票的累积异常收益率的均值趋近于零,因此会削弱市场反映的显著性;相反,未披露内部控制审计报告的企业,与披露了内部控制审计报告的企业相比,股权投资者可利用的信息相对较少,且对企业披露的其他信息的信任也少了一项保障。因此,与前一种情况相比,股票的实际收益率会更加偏离正常收益率,累计异常收益率的均值显著异于零,市场反应显著。因此本文提出以下假设:

假设1:与披露了内部控制审计报告的公司相比,未披露内部控制审计报告的公司,在“报告”披露的短时间窗内,股票市场具有更显著的市场反应,即累计异常收益率CAR的均值显著异于零

我国学者赵宇龙验证了公司的每股收益EPS和每股收益增长率ΔEPS是影响股价的重要因素,好的盈余信息会引起CAR正向变化。而披露的内部控制审计报告更多的是为公司披露的其他信息提供合理保证,并不会刺激股价的强烈上升,而是会使股价趋于平稳。因此其披露与否不影响CAR的符号,只会削弱市场反应的显著性,所以在对2012年的样本公司进行配对分组进行横向比较分析时,可进一步将公司按照每股收益增长率ΔEPS的符号区分开来,提出以下假设:

当每股收益增长率ΔEPS为正时:

假设1a:在“报告”披露的短时间窗内,“仅披露了年报的公司”比“同时披露两报的公司”具有更显著的市场反应,且两者的CAR为正

当每股收益增长率ΔEPS为负时:

假设1b:在“报告”披露的短时间窗内,“仅披露了年报的公司”比“同时披露两报的公司”具有更显著的市场反应,且两者的CAR均为负

(二)模型建立和变量定义 本文运用事件研究法对样本采用配对分析的方式进行研究,文中用股票的日异常收益率(AR)和累计异常收益率(CAR)来表示股价的波动情况。股票的异常收益率为股票的实际收益率与正常收益率(期望收益率)之差,可以用市场模型(marketmodel,Rit=αi+βiRmt+εit,其中E(εit)=0)或者市场调整模型(market-adjustedmodel)进行计算。本文运用市场调整模型计算异常收益指标,在计算正常报酬率时,本文用股票所属行业的指数报酬率来表示,是考虑了行业因素后的市场调整模型。(1)股票的日实际收益率:Ri,t=(Pi,t-Pi,t-1)/Pi,t-1,其中Pi,t,Pi,t-1分别表示股票i在t,t-1日的收盘价;(2)股票的日期望收益率(即行业指数报酬率):Rm,t=(Pm,t-Pm,t-1)/Pm,t-1,其中Pm,t,Pm,t-1分别表示行业指数在t,t-1日的收盘价;(3)股票的日异常收益率:ARi,t=Ri,t-Rm,t。同时,本文的事件日为内部控制审计报告披露日。若事件日当日为节假日,将事件日依次延期到第一个交易开始日。本文将结合前人的研究成果以事件日前后5个交易日作为本文的时间窗口,共11天,以[-5,5]表示。具体指标计算见表(1)。

(三)样本选取和数据来源 本文选取2011年和2012年所有A股上市公司4727家为初始样本,横向配对组的样本筛选过程如下:先剔除如下样本:同一天披露内部控制审计报告、公司年报和一季度报的公司以及年报和一季度报披露时间未超过10个交易日的公司;事件日前后的10天内,有重大事项发生的公司;ST、SST和*ST的公司;股价和财务数据不全的公司;2011年和2012年新上市的公司;财务报告审计为非标准审计意见的公司;股利分配不同(不满足都分配股利或都不分配股利)的公司。最后进行配对分析时,还需要将样本数据进行分组,通过对配对组公司相关指标的比较,说明本文要研究的问题。为了考察披露内部控制审计报告是否引起股权投资者的关注,形成相应的市场反应,首先进行横向配对1组的设置,见表(2)。为了验证H1a和H1b两个子假设,需要结合每股收益变化率的符号,对上述分组情况进行进一步分组,得到横向配对2组,见表(3)。在相同的交易所和行业类型,选取资产规模、资产负债率、流动性等指标相同或相近的公司作为配对公司,共获得样本586家,如表(4)所示。样本数据处理的目的如下:(1)财务报表审计报告的披露也可能会引起一定的市场反应,为了说明事件期内的反应是由内部控制审计报告的披露而非财务报表审计报告的披露所引起的,需要设置未进行内部控制审计而只披露了财务报表审计报告的公司作为对照组。一季度财务报表的披露也会影响投资者决策,因此需将同时披露一季度财务报表和年度财务报表的公司剔除。(2)在选择公司时,需要剔除那些在事件日前后10天内有重大事项发生的公司,这里的重大事项包括资产并购、重组、更改年报等。之所以选择事件日前后10天而不是事件日前后5天,是为了更好地消除重要事件对股票异常收益率的影响。(3)在进行配对组公司的选择时,由于是不同公司间的横向对比,因此需要控制交易所类型、行业、年度、财务报告审计意见类型、公司是否进行分红、公司的每股收益增长率、资产规模、资产负债率、流动性等相关因素,这样可以使配对组的数据更具有可比性。

事件研究的配对分析中横向对比组的关于企业在2011年和2012年是否进行内部控制审计、财务报表审计报告披露日期、内部控制审计报告披露日期等信息通过查询上海证券交易所网站和深证证券交易所网站中公布的上市公司公告中获得。股票的时间窗口内的每日收盘价、行业指数收益率等指标通过CSMAR数据库获得。股票的异常收益率与累计异常收益率等指标通过手工计算获得。

(四)研究方法 本文运用SPSS 13.0软件和Excel2007软件对披露与未披露内部控制审计报告配对公司样本组的日平均异常收益率指标AAR的折线图进行比较分析,AAR的波动幅度越大,说明市场反应越大;同时对配对公司样本组的累积异常收益率指标CAR进行单样本T检验和配对样本T检验,通过比较配对公司样本组在报告披露的短时期内其市场反应显著性的不同,用以验证披露内部控制审计报告是否引起了股权投资者的关注,影响其理性投资。具体检验值见表(5)。如果检验后的概率在显著性水平之内,则拒绝原假设,认为平均异常收益率和累计异常收益率波动显著异于0;相反,认为平均异常收益率和累计异常收益率波动不显著。

表1 指标计算表

表2 横向配对1组

表3 横向配对2组

表4 横向配对组样本一览表

表5 检验值表

表6 描述性统计一览表

图1 C组和Y组披露内部控制审计报告时间窗内AAR折线图

表7 C组和Y组披露内部控制审计报告时间窗内CAR检验结果表

图2 +C组与+Y组AAR折线图

图3 -C组和-Y组AAR折线图

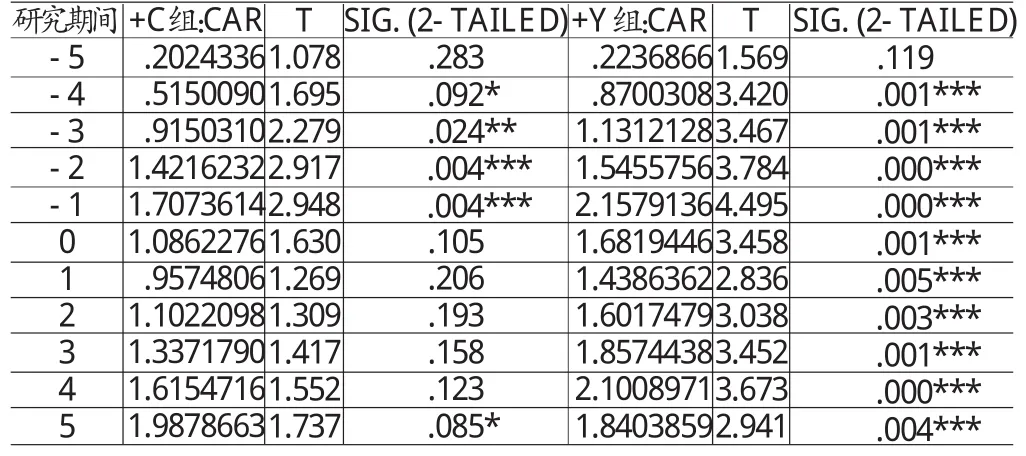

表8 +C组和+Y组披露内部控制审计报告时间窗内CAR检验结果表

四、实证检验分析

(一)描述性统计 在统计2011年和2012年披露了内部控制审计报告公司的数量时,样本为所有A股、A+H股及A+B股上市公司,不考虑公司所处的行业以及是否属于ST公司等。2011年和2012年深、沪两市A股上市公司披露内部控制审计报告的情况统计结果见表(6)。可以看出,2010年《内部控制审计指引》发布实施后,我国A股上市公司披露了内部控制审计报告的公司数量逐渐增多,比例在逐年上升,到2012年总体披露比例已达到44.17%。这说明,披露内部控制审计报告越来越得到上市公司的普遍认可,披露内部控制审计报告也是未来的发展趋势。从近两年的披露比例来看,本文研究样本具有一定的代表意义。

(二)C组和Y组检验结果及分析 查看事件期窗口内C组和Y组的日异常收益率(ARR)的波动情况,结果见图(1)。可以看出,未披露内部控制审计报告的企业与披露了内部控制报告的企业相比,其平均日异常收益率显著波动的时间更长,幅度更大。具体而言,在年度财务报告披露的前两天到披露后的两天,AAR有明显的波动;而披露了内部控制报告的企业,在报告披露的前一天到披露后的两天,AAR有显著的变化,同时披露后比披露前AAR的波动更平缓。这样的结果在一定程度上可以说明,在内部控制审计报告的披露的短时间窗内,会引起股权投资者关注,影响其做出适当的相关决策,从而使得AAR波动更平缓,削弱了市场反应的显著性。

对事件期窗口内C组和Y组的累计异常收益率CAR进行单样本T检验,得到表(7)。可以看出,未披露内部控制审计报告的公司组,在(-5,-4)、(-5,-3)、(-5,-2)和(-5,-1)时间窗内CAR在1%的水平下显著,在(-5,0)时间窗内5%的显著性水平,在(-5,3)、(-5,4)和考察期(-5,5)时间窗内满足10%的显著性水平,在整个时间窗内CAR值均为正。披露了内部控制审计报告的公司组,在(-5,-2)时间窗内满足10%的显著性水平,在(-5,-1)时间窗内,CAR在1%的水平下显著为正,在考察期(-5,5)时间窗内不显著。总体而言,在报告披露的(-5,-1)和(-5,-2)时间窗内,CAR的均值都显著异于零,且Y组比C组更显著;在报告披露的(-5,5)时间窗内,Y组在10%的水平下显著,C组CAR不显著,因此可以得出,Y组比C组有更显著的市场反应,披露前比披露后具有更显著的市场反应。这可以在一定程度上验证假设1。

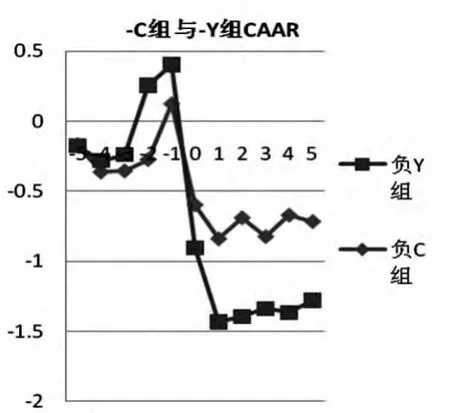

(三)细分的C组与Y组检验 为了进一步验证H1a和H1b的假设,在区分ΔEPS的符号后,事件期窗口内+C组、+Y组、-C组和-Y组的日平均异常收益率AAR的波动情况结果见图(2)和图(3),对累计异常收益率CAR进行单样本T检验,具体检验结果见表(8)和表(9)。从上面的折线图及T检验表可以看出:在事件期(-5,5)时间窗内,+C组与+Y组的CAR均值均为正,但+C组在10%水平下显著,而+Y组的在1%水平下显著,这可能是由于内部控制审计报告的披露使得股权投资者更加了解企业的真实情况,从而做出了适当的投资决策,削弱了股票的异常收益,因此CAR的均值趋近于零,市场反应的显著性减弱。这也很好地验证了前面提出的假设H1a。披露内部控制审计报告的-C组与未披露的-Y组相比,考察期内CAR均值均不显著异于0,但CAR的值在多个时间窗内为负。这一部分验证了前面的假设1b。

表9 -C组和-Y组披露内部控制审计报告时间窗CAR检验结果表

图4 +C组与+Y组CAR折线图

图5 -C组与-Y组CAR折线

表10 CAAR配对T检验结果表

(四)样本组的配对分析 由于AR反应的是事件带来的每一天的异常收益率情况,而CAR表示的是事件在事件时间窗内对股价的累积影响,为了能更加直观地看出配对组间的反应差异,绘制了配对组的CAR的折现图,并进行配对样本之间的配对T检验。检验结果表明,2012年未披露内部控制审计报告的公司与披露了内部控制审计报告的公司相比,其CAR的均值显著异于零。也与本文的假设预期结果一致。检验结果见图(4)、图(5)和表(10)。

结合图(2)和表(8),可以看出,当每股收益变化率为正时,CAR具有正反应,且未披露内部控制审计报告的公司CAR反应更显著。验证了假设1a的结论。结合图(3)和表(9),可以看出,当每股收益以变化率为负时,CAR具有负反应,且未披露内部控制审计报告的公司其CAR反应相对更显著。验证了H1b的结论。表(10)为CAAR的配对检验结果,其反映的是CAAR每一时间段的变动趋势,三组的均值在1%的水平下显著异于0。对假设1、假设1a和假设1b提出的内容均起到了进一步的验证作用。配对T检验的结果进一步验证了披露组与为披露组的市场反应是具有显著的差异的。

五、结论

事件研究进行配对分析时本文得出未披露内部控制审计报告的公司具有更显著的市场反应,即CAR的均值显著异于零这一实证结果,在区分了每股收益增长率的符号后,股票的累计异常收益率符号与每股收益增长率符号相同,并且仍然是未披露内部控制审计报告的企业比披露了内部控制审计报告的企业市场反应更显著。研究结果在一定程度上验证了企业内部控制审计报告的披露引起了股权投资者的关注并显著影响着股权投资者的决策,使其投资更加趋于理性,具有决策有用性。本文可能的研究贡献在于:配对分析中的样本数据更具有可比性;运用多个不同时间窗内的CAR作为被解释变量,便于从一个动态的过程更详细的考察相关问题。同时本文还存在如下不足:选择的样本数据时间较短,因此以后可适当延长考察时间;仅将是否披露内部控制审计报告作为自变量,以后可增加关注内控审计报告意见类型及报告的内容等。

[1]陈关亭、张少华:《论上市公司内部控制的披露及其审核》,《审计研究》2003年第6期。

[2]张先治、张晓东:《基于投资者需求的上市公司内部控制实证分析》,《会计研究》2004年第12期。

[3]赵宇龙:《会计盈余披露的信息含量—来自上海股市的经验证据》,《经济研究》1998年第7期。

[4]Raghunandan and D.V.Rama.Management reports after COSO.Intermal Auditor.1994.

[5]Fekrat Carla and Petroni,Corporate environmental disclosures:competitive disclosure hypothesis using 1991 annual report data.The Intermational Journal of Accounting,1996.

[6]David.M.Willisand Susan S.Lightle.Management reports on Inter mal Control.Journal of Accountancy,2000.

猜你喜欢

大众投资指南(2022年14期)2022-07-06

黑龙江大学自然科学学报(2022年1期)2022-03-29

计算机仿真(2021年7期)2021-11-17

大众投资指南(2020年20期)2020-11-27

中国内部审计(2019年2期)2019-09-10

电子制作(2019年24期)2019-02-23

中国知识产权(2018年12期)2018-12-29

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28