婚姻保鲜靠“婚险”,靠谱吗?

2014-03-13 00:46云中鹤

北京纪事 2014年2期

云中鹤

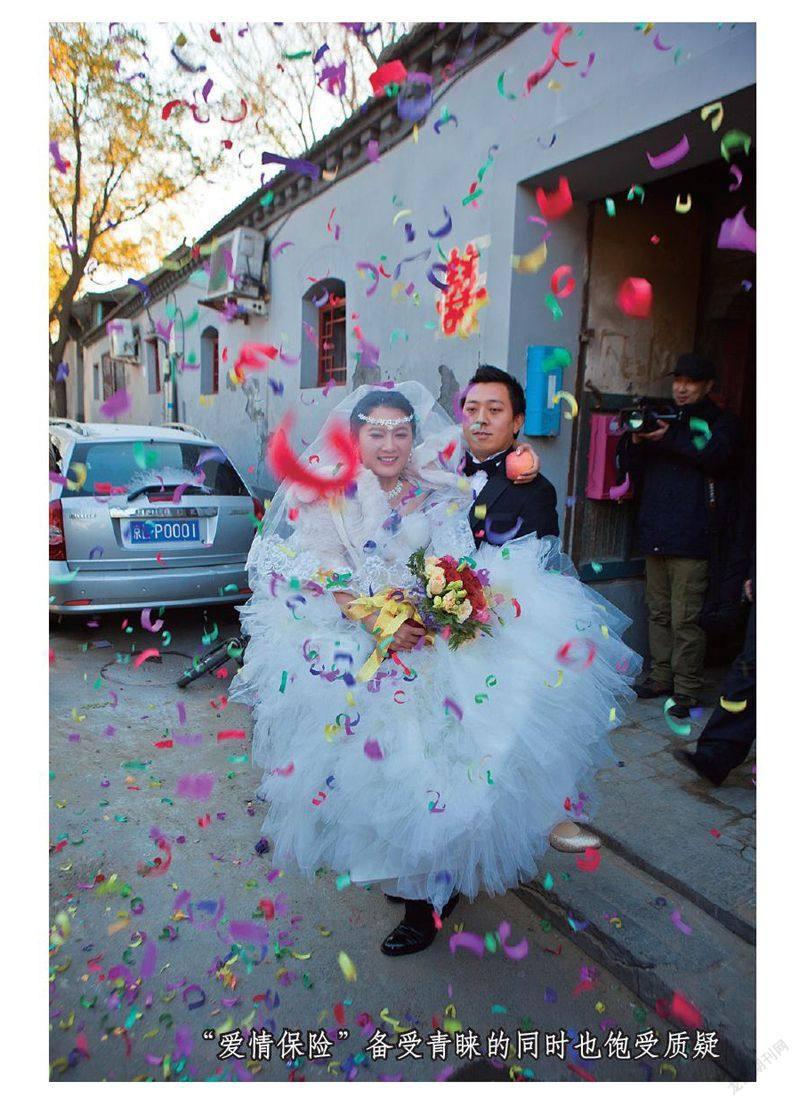

2012年下半年,各大保险公司推出的“爱情保险”备受青睐,一度被大家戏称为“防小三险”,但同时也因能否保障婚姻存续而饱受质疑。2013年3月,房地产调控“国五条”及地方细则陆续出台之后,不少夫妻为了买房获得更多优惠,不惜假离婚,有的甚至假戏真做。那刚刚步入婚姻殿堂的小夫妻,他们的婚姻又上保了吗?

李丽萍和郝艳斌是结婚半年的新婚夫妻。两人靠双方父母共同出资在北京市通州区全款购买了一套50平米的小房子,日子甜蜜而幸福。这天,李丽萍突然对郝艳斌说:“闺蜜文娟的老公给她买了婚姻险,我打听过了,有‘牵手一生两全保险’‘金婚银婚保险’……一听这名字就很浪漫,要不我们用年终奖也选购一份吧。”

“婚姻还要保险?”郝艳斌不解。

“当然了,这也是‘爱的基金’,防止结婚久了丈夫将来情感变迁。你不常说爱我吗?现在可以从口头承诺变成有效的约定了。”李丽萍向老公撒娇地说。

生活需要未雨绸缪,婚姻也需要经营。郝艳斌向保险人员咨询细则,工作人员说:该婚姻保障计划将为婚姻增添幸福砝码。保单规定被保险人为妻子,因此这是一款专门由丈夫买给妻子的保险,更能体现丈夫对妻子和家庭的责任感。”并说明,在保单签订之初,夫妻双方约定好保单的权益划分比例,比例分为60%、80%、100%三个档次,是妻子在退保、减保、部分领取时获得的权益份额,丈夫相应获得剩余的部分。在此权益约定的保护下,妻子将至少获得60%相应权益,最高可达100%。如果丈夫一开始选择将权益百分之百归妻子所有,那么即便离婚,保单利益也将全部由妻子享有。同时,丈夫可一次性投入一笔“爱基金”,5年后,当爱的种子茁壮成长,可以领回全部已交保费,进入万能账户,累积生息,让爱情之树继续成长,枝繁叶茂。50周年满期之时,爱你一生保障计划将会有一大笔“挚爱礼金”,作为金婚庆贺金,让夫妻双方高枕无忧,共度美好夕阳生活。

郝艳斌准备拿出5万元,买个妻子高兴。可就在两人商量选购哪一款时,郝艳斌这天突然犹豫了,李丽萍追问原因。郝艳斌无奈地对妻子说:“你不是说我们将来要换个大的房子吗?”

“是啊,等有宝宝了,咱们的一居哪里够住?”

“你还不知道吧,‘国五条’出台了,第二套房子个税要交20%,首付也一下子提高到了70%。若选购80平米二居室,靠我们的收入要10年不吃不喝啊!”李丽萍惊诧之际打开电脑查看新闻,她突然说:“老公,快来看一下。”网上新闻说,很多夫妻为了买房获得优惠,不惜‘假离婚’办单身证明。更有细心的网友算了一笔账:“离婚后以个人名义买算首套房,100万元的贷款不仅可少付两成近30万元的首付款,且可省下20万元利息。为了省钱买房,为了未来的幸福生活,采取形式上离婚又有何妨?大不了等买完房子,夫妻俩再复婚。”

郝艳斌试探性地说:“要不我们买第二套房时也‘假离婚’?”李丽萍的粉拳瞬间打落在他身上,“离你个头!”接着,她又无奈地说道:“这种情况下,夫妻感情靠婚姻保险来保鲜还靠得住吗?”

专家谈婚险:

针对李丽萍和郝艳斌这对恋人及当下新婚小夫妻的矛盾心理,记者就此采访了业内专家,人寿保险理财师张彪。

记者:张老师您好,请问“婚险”在什么情况下产生的,为何如此受女性青睐?

张彪:根据相关调查,我国总体结婚率在未来几年将基本保持在9%~9.5%之间,近5年来增速明显,增幅高达7.65%。而离婚率要高于结婚率。北京、上海的离婚率已超过三分之一,北京离婚率为39%,上海为38%。保险公司则从中受到启发,推出冠名为“婚姻险”的概念,并推出了一系列产品。因为最大的亮点在于保险权益约定归属女性,作为受益方,这赢得了像案例中李丽萍及她的闺蜜文娟等一大批女性的喜爱。

记者:2013年3月,“国五条”及地方细则陆续推出,“假离婚”现象频出,所谓的“防小三险”是否失去了作用,您如何解读?

张彪:房地产调控“国五条”及地方细则陆续出台之后,不少夫妻为了买房获得更多优惠,不惜假离婚,有的甚至假戏真做。这使得去年还备受青睐的“爱情保险”,如今却因为不能保婚姻存续而饱受质疑。由此看出,婚姻基于爱情,如果有爱,购置任何保障措施都是锦上添花,反之则毫无意义。婚姻出现问题应该在感情层面和道德层面找原因,并进行有效修补,而不是单单从经济利益上进行谈判和寻求补偿。

记者:那么,像李丽萍、郝艳斌这样刚刚步入婚姻殿堂的小家庭,还需要保险保障吗?

张彪:处于初创期的家庭,夫妻双方的收入一般还不够丰厚,家庭财务尚处在打基础的阶段,在保险消费方面应该量入为出,切忌冲动投保、盲目退保。一张保单往往存续10年、20年,甚至终身,好比一纸婚约,签字的时候一定要谨慎。资金方面,可参考“双十原则”,即保额设定为两人年收入的10倍,保费不超过年收入的十分之一。

实际上,保费与保额的设定,要根据新婚家庭的具体财务状况和需求设定,一般建议保费上限为家庭年收入的30%。保费过高,会影响家庭财务调度;保费过低,又会造成家庭保障不足。产品选择方面,初创家庭可以购买费率低廉的消费型定期寿险,满足特定时期的保障需求。等到家庭经济条件宽裕之后,再及时增加终身寿险或两全保险,以及健康险等。如果婚后一两年内就有孕育宝宝的计划,建议妻子及早购买含有妊娠期和新生儿保障的“母婴保险”产品。

网友热议:

对于婚姻保险的兴起,网友们自然地分成了男女两个阵营,态度不一。男网友大多数都认为不公平,比如网友风若尘说:“感情是两个人的事情,若婚变的是女方呢?何况离婚的原因有很多种,不能这么简单化。”

相反,这份婚险受到了一些女网友的欢迎,网友“铃兰”说:“这个险好,起码对老公是种约束,我喜欢。”还有正在恋爱中的“骑着青蛙看鸟巢”说:“我结婚也要让男朋友给我买一份。”

当然,也有不少女网友认为买这种保险对美满的婚姻来说多此一举。比如网友“梦里水乡”就质疑道:“需要如此吗?有意义吗?没意思!”网友“睡着的冰”也说:“不买。人家非要走,强留没什么意义。财产捆绑不住一个人的心。”网友“心若海蓝”则感叹道: “爱情真的这么脆弱吗?爱就爱了,不爱了拿保险有何用?”

(编辑·麻 雯)

mawen214@163.com

猜你喜欢

上海保险(2023年11期)2023-12-15

理财·市场版(2023年1期)2023-05-30

好日子(2022年3期)2022-06-01

好日子(2018年9期)2018-01-28

现代家庭·生活版(2017年7期)2017-07-12

现代家庭·生活版(2017年6期)2017-06-12

现代家庭·生活版(2016年7期)2016-09-28

湛江文学(2015年10期)2015-01-03

赤峰学院学报·自然科学版(2010年8期)2010-10-09

湖北科技学院学报(2010年9期)2010-09-13