兵团上市公司融资能力的影响因素和提升路径

2014-03-13 15:49何剑王丽蓓张雯

会计之友 2014年5期

关键词:影响因素

何剑 王丽蓓 张雯

【摘 要】 上市公司融资能力作为公司发展的重要前提,对促进公司自身运作、推动经济发展有着重要的作用。文章以新疆生产建设兵团(以下简称兵团)上市公司为研究对象,建立兵团上市公司融资能力指标体系,应用因子分析与多元线性回归的方法分析兵团上市公司融资能力的影响因素。针对兵团上市公司在融资能力方面存在的公司规模小、股本结构不合理、再融资方式单一和股权结构不合理等问题,从完善上市公司治理结构、健全证券市场制度、优化上市公司股权结构和增强内源融资能力等方面,提出提高兵团上市公司融资能力的对策建议。

【关键词】 兵团上市公司; 融资能力; 影响因素

一、引言

上市企业的融资能力对其生存和发展起着至关重要的作用。融资能力作为企业能力系统的重要组成部分,不仅是影响上市公司竞争力的重要因素之一(张立辉、殷文,2006),也决定了资本结构的形成(王满、史海波,2009)。新疆生产建设兵团(以下称“兵团”)上市起步相对较晚,但经过十几年的努力,初步形成小有规模的兵团板块。目前,兵团上市公司规模相对小,融资能力相对弱,与兵团在新疆社会经济中发挥的发展经济和维护稳定作用,以及肩负的跨越发展和长治久安的重任不相称。因此,优化兵团上市公司融资结构,提高兵团上市公司的融资能力已成为当务之急。

研究兵团上市公司融资能力的目的在于通过分析兵团上市公司融资行为,探讨融资结构,使兵团上市公司在市场竞争和促进西部地区经济快速发展的同时,逐步形成具有兵团特色和特点的资本运作模式。同时,西部大开发战略及对口支援政策,为新疆经济的发展提供了难得的机遇。兵团上市公司作为新疆上市公司中不可或缺的一部分,其健康发展对于促进兵团经济跨越式发展具有举足轻重的实践指导意义。

二、兵团上市公司融资能力解析

(一)兵团上市公司及其融资情况概述

1.兵团上市公司基本情况

近年来,随着兵团上市公司的快速发展,上市公司市值得到大幅增加,公司综合实力不断增强。截至2011年底,兵团控股的上市公司已达14家,占全疆上市公司总数的40%。兵团控股的14家上市公司总市值达593.45亿元,其中12家A股上市公司合计实现营业收入169.9亿元,净利润6.84亿元,较上年增长77.3%,占其国有及国有控股企业实现利润总额的72.5%。

2.融资规模不断壮大

随着兵团各上市公司主导产业逐步壮大,经济业绩稳步提升,资产重组和结构调整取得积极成效。借力资本市场,14家兵团上市公司累计融资总规模已突破100亿元。“十一五”期间,兵团有4家企业发行上市,6家上市公司相继实施再融资,累计实现证券市场融资63.98亿元,占兵团在证券市场融资总额的63.54%;上市公司累计实现再融资12次,占兵团上市公司再融资总次数的75%。

(二)兵团上市公司融资问题分析

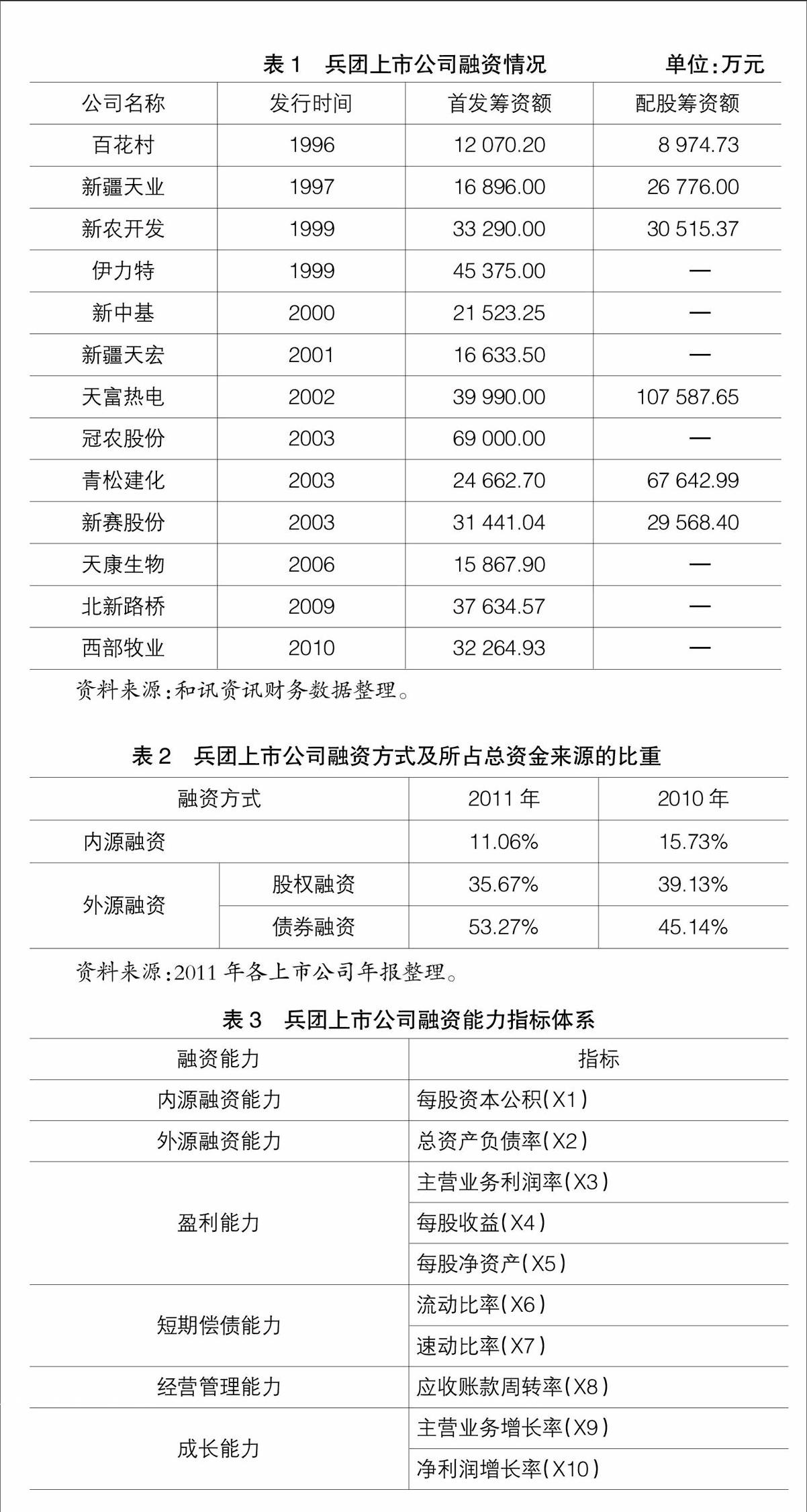

1.首发融资额度受限,再融资方式选择单一

从兵团14家上市公司的首发融资情况看,首发融资总额达39.66亿元,由表1可知,由于受股本规模的影响,通常上市越早的公司初始募集资金量都较少。再融资作为上市公司重要资金来源渠道,对上市公司的发展有一定的推动作用。目前兵团主要采用的再融资方式是配股、增发新股。从以配股方式取得再融资的上市公司家数看,14家上市公司有再融资经历的6家上市公司,均只配股1次。截至2011年底,兵团上市公司拟通过增发方式储备融资50.89亿元。而再融资的另一种常用手段(可转债)兵团上市公司并未涉及使用,这也在一定程度上反映出兵团上市公司利用公司债进行再融资能力是较弱的。

2.内在基础差——融资结构不合理

融资结构反映出企业以不同的融资方式筹借的资金占比,企业的融资结构直接关系其经营绩效。从表2可以看出目前兵团上市公司融资结构呈现出“轻内源融资,重外源融资”的格局。外源融资偏好显著,就融资顺序而言,是按照债权融资—股权融资—内源融资的顺序,这有别于优序融资的顺序:首先内源融资,其次债权融资,最后股权融资。同时内源融资比例的偏低也说明企业内部积累能力低下,不仅严重束缚了企业的自我发展能力,也阻碍了企业的长远发展。

三、影响兵团上市公司融资能力的指标体系构建及因子分析

(一)融资能力指标体系的建立

融资能力指在一定的经济条件下,通过不同手段选取特定的融资方式融通资金的能力。它不仅是企业日常正常运营的保障,更关乎企业的未来发展。已有文献中对融资能力评价体系,几乎都将企业自身特征(盈利能力、保障能力、管理能力及成长能力等)作为影响融资能力的重要因素。

从正确评价兵团上市公司融资能力的角度出发,结合兵团上市公司自身的特点及数据的可测性、可得性,将相关财务指标进行归类整理之后建立了兵团上市公司融资能力评价指标体系,如表3所示。

(二)影响兵团上市公司融资能力的因子分析

1.数据选取

本文选取了在沪深两市上市的13家兵团公司,其中剔除了ST公司及上市年限较短的3家公司,选取剩余10家2011年财务比率数据作为融资能力的样本。其中财务数据来源于金融界、和讯等上市公司年度财务指标汇总。

2.分析过程

利用SPSS17.0软件进行因子分析,提取3个因子,其累计贡献率为81.849%,包含了所需大部分信息。

(1)因子命名

由旋转后的因子载荷矩阵(表略)可以看出,X1、X3、X4、X5在第一因子F1上有较大的载荷,第一个因子主要解释了这几个变量,可命名为盈利能力;X2、X6、X7在第二因子F2上载荷较大,可命名为偿债能力;X8、X9在第三个因子F3上载荷较大,命名为成长能力。

综上所述,从影响上市公司的六种融资能力提取出三个因子,分别为盈利能力、偿债能力和成长能力。盈利能力中包含了原内源融资能力,盈利能力较好的企业内源融资能力相对较强;代表外源融资能力的总资产负债率,也可以反映企业的偿债能力,所以将因子2整体命名为偿债能力;应收账款周转率本代表营运管理能力,此处同成长能力指标一同命名为成长能力。

(2)得分情况

计算出10家上市公司的融资能力得分情况,如表4所示。

3.结论分析

从10家兵团上市公司的各因子及综合因子得分排序可以看出,不同的公司在盈利能力、偿债能力、成长能力方面各不相同。盈利能力是兵团上市公司最主要的融资能力。可以看出盈利能力好的公司大部分排名都靠前,而盈利能力差的冠农股份、百花村排名很靠后。排名前四的上市公司分别是:天康生物、新中基、新赛股份、伊力特。

天康生物的综合排名第一,综合值为1.08,盈利能力较强,主营业务利润率、每股收益及每股净资产的值都较高,但偿债能力和成长能力方面较一般,总资产负债率2.44%,流动比率为3.42%,速动比率为2.44%,其总资产负债率不会给公司财务费用带来太大的负担,资金需求也较为正常。排名第二的新中基,其综合值为0.28,新中基能排名第二主要得利于它的盈利能力,而其偿债能力和成长能力都比较弱。新赛股份处于第三位,综合值为0.25,公司的成长能力较好,但盈利能力一般,偿债能力较差,说明公司资产负债的流动性差,公司周转出现了一定的问题。伊力特排名第四,综合值为0.14,该公司的偿债能力非常好,但盈利能力和成长能力差导致它只能居于第四位。

四、影响兵团上市公司融资能力因素的回归分析

(一)影响兵团上市公司融资能力的因素分析

经查阅相关文献,影响融资的因素主要包括经济因素、政治和法律因素、政策因素、社会文化人口以及环境因素等,结合兵团实际选取以下因素:股本总量是衡量一个公司业绩好坏的重要指标,用来表示金融发展状况;国内生产总值(GDP),用于表示经济发展对上市公司融资能力的影响;制度因素,表示制度变化对上市公司的影响,上市公司多数由国有企业改制而来,且政府处于控股股东地位,所以用国有股/总股本来表示。采用多元线性回归模型对融资能力进行影响因素分析,选取兵团上市公司股本总量、GDP和制度因素作为解释变量,分别命名为Z1、Z2、Z3。被解释变量则选取能够反映上市公司融资能力的融资总额Y来表示。

(二)数据选择与回归分析

1.数据选择

选取2002年至2011年的兵团上市公司股本总量、GDP、制度因素及融资总额数据,数据来源于兵团统计年鉴、和讯网等。

2.回归分析

建立融资总额(Y)与股本总量(Z1)、GDP(Z2)、制度因素(Z3)的回归模型,经过模拟和试算,将各变量取对数进行回归,模型通过了计量经济检验,估计结果如下。

LOG(Y)=-2.5147-0.3480*LOG(Z1)+1.1645*LOG(Z2)-0.8603*LOG(Z3)

(-6.72) (-2.89) (11.47) (-3.59)

R2=0.9876 F=159.1452

模型的R2=0.9876,修正的可决系数为0.9812,说明模型对样本的拟合很好。各变量的T统计量的p值都小于0.05,说明股本总量、GDP、制度因素对融资能力有显著的影响。

模型估计结果表明,在假定其他变量不变的情况下,Z1(股本总量)每增长1%,Y(融资能力)就会减少0.3480个百分点;Z2(GDP)每增长1%,融资能力就会增加1.1645个百分点;同理,Z3(制度因素)增加一个百分点,融资能力就会降低0.8603个百分点。股本总量增加导致融资能力下降,可以认为兵团上市公司外源融资中,股权融资比例较小,且效果较差。

五、结论

通过以上实证研究,得出以下几个结论:

(一)兵团整体的内源融资能力弱而外源融资能力强

天康生物的内源融资能力为2.43,外源融资能力为0.45,内部融资能力强使其排在所有上市公司前列。而在选择外源融资中是以债权融资为主导,并未体现强烈的股权融资偏好。由此可见,内源融资能力强的公司内部融资能力才会强。

(二)兵团上市公司整体融资能力一般

整体来看融资能力的均衡性差,导致整体融资效率无法提高。

(三)兵团上市公司规模小、力量薄弱,受外界环境影响较大

证券业发展状况对兵团上市公司融资能力有一定的阻碍作用;国内生产总值的增加会提高公司融资能力;政府出台的各项制度及绝对的国有股控股权会对兵团上市公司的融资造成一定的障碍。

六、提升兵团上市公司融资能力的对策建议

(一)倡导资产重组,增强再融资能力

充分利用上市公司融资功能进行产业整合和资产重组,是兵团企业实施结构调整、做强优势产业、深化企业改革、推进企业发展的重要方式。对主业雷同的上市公司,相关部门要引导其实施产业转移,设法进入那些具有长期盈利能力的产业;对主业不好、后劲不足、发展前景暗淡的上市公司,要进行主业置换,腾出资源给符合产业结构调整方向的高效益、市场前景好的企业;对资产质量差、产业分散、盈利水平低甚至亏损的上市公司,要支持其资源整体转让给有实力、有产业优势的企业,以通过资产置换迅速恢复其再融资能力。

(二)上市公司推进产权改革,健全公司治理结构

兵团上市公司融资方面产生诸多问题的源头在于国有股权过分集中。因此,解决问题的关键在于产权改革,具体措施包括:一是建立管理层和员工持股制度,将管理层持股与经营绩效相联系;二是完善董事会制度,逐步从内部董事占多数过渡到外部董事占多数的格局,健全独立董事制度,确保董事会在上市公司治理结构中发挥主导作用;三是强化监事会的权威,应选择懂经营、善管理、有威望的专门人士参加监事会,并在公司章程中赋予其独立行使职责的权利,扩大其监督权限。

(三)以对口援疆为契机,推进和提升企业融资能力水平

目前,国家对口援疆18省市(深圳除外)的48家国家级经济技术开发区对口支援新疆39家产业园区,其中包括兵团14家。兵团上市公司以此为机遇,应主动承接产业转移,学习优秀上市公司的先进融资经验,完善自我,提升融资水平,进而推进兵团产业健康发展、科学发展。此外,应积极以各援疆省市为依托,发展本土行业和努力调整产业结构等,使各上市公司结成更加紧密的合作,实现共赢。通过各方面的努力,加强自身实力,提升上市公司融资能力,努力促成国家扶持,自我调整,自身发展。●

【参考文献】

[1] 张立辉,殷文.发电上市公司融资能力及其影响因素分析[J].工业技术经济,2006(2).

[2] 王满,史海波.企业资本结构、融资能力与市场竞争力[J].财经问题研究,2009(6).

[3] 赵亮.房地产行业上市公司融资能力研究[D].西北大学,2007.

[4] 颜莉,刘迅.科技型中小企业供应链融资能力评价[J].武汉理工大学学报,2011(2).

[5] 许伟.科技型中小企业融资能力指标体系研究[D].江南大学,2012.

[6] 孙林杰,孙林昭,李志刚.科技型中小企业融资能力评价研究[J].科学学与科学技术管理,2007(5).

[7] 郑秀杰,董丽英.我国国有企业融资能力:演化路径与影响因素[J].工业技术经济,2006(1).

[8] 袁玲,陈旭东.新疆兵团上市公司融资能力分析[J].石河子大学学报(哲学社会科学版),2007(4).

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29