中国金融业技术效率的区域差异研究

2014-03-11 03:24张世晓

湖北经济学院学报 2014年1期

张世晓

(湖北经济学院 金融学院,湖北 武汉 430205)

一、引言

金融业承担着市场经济条件下经济资源配置的功能,因而金融业的效率一直受到关注。伴随30年改革开放进程,中国的金融体制也发生了翻天覆地的变化,金融业整体效率得到了根本提升,但由于中国区域经济发展的不均衡,不同区域间金融业整体效率存在较大差异性。同时,中国金融业效率又对区域经济发展具有影响作用。

许多学者都对金融效率的内涵进行了界定,比较有代表性的观点认为金融效率应该包含宏观经济意义上的金融效率、金融市场对经济资源的配置效率和金融机构的管理效率三个层次;以及包括技术效率、规模效率和综合效率在内的多种类型(王广谦,1997;周升业,2002)。理论分析与实证检验研究显示金融业效率对区域经济发展具有促进作用。[1]然而我们认为由于中国存在较大程度的区域发展不均衡,区域间金融业受到区域经济、社会发展状况和政策条件、制度环境、行政效率等方面差异性的影响,必然也存在一定差异性。

在研究内容方面,现有关于金融业效率的研究多集中于商业银行的经营管理效率分析,而对于受到区域经济、金融、政策环境影响,基于区域间金融业整体差异性进行的研究尚未有相关文献涉及;在实证分析方法方面,现有关于金融业效率研究的文献大多使用非参数DEA方法分析商业银行的经验管理效率,而采用参数方法随机前沿效率分析的文献尚未见到。因此,本文拟从区域间金融业整体技术效率的角度,利用相关数据使用随机前沿方法(Stochastic Frontier Approach,SFA) 实证分析检验中国区域间金融业技术效率水平差异性以及形成差异性的主要影响因素,为提高金融业整体技术效率水平提供参考。

二、假设与理论分析

就金融业的技术效率而言,我们认为可以把其影响因素划分为外部因素和内部因素两种类型。其中外部因素主要包括企业与个人的金融需求、市场化程度、包括人口密集度和产业密集度在内的市场条件、政府干预的程度与方式;内部因素主要包括涵盖金融市场细分程度和金融贴合产业程度的金融结构状况、金融创新能力、金融技术等。

首先,就金融效率的内涵而言,技术效率是金融业各种类型效率概念划分的基础,其他类型的金融效率概念均不同程度受到技术效率的影响。其次,就影响技术效率的因素而言,按照新古典生产要素理论,我们将从资本和劳动这两个最基本的因素出发,通过运用随机前沿模型,利用中国区域数据,检验不同区域间金融业资本、劳动的利用效率,以区分区域间金融业效率差异性现状,并从外部环境角度分析造成区域间金融业效率差异性的主要影响因素及其影响程度,并且我们认为区域经济发展水平是区域金融业技术效率的主要影响因素,同时,作为服务业的金融业,其技术效率状况主要依赖人力资本发展状况,而人力资本发展状况又受到教育发展水平的影响。因而我们认为区域经济发展水平和区域教育水平是区域金融业效率的主要影响因素。

(一)经济发展水平与金融业技术效率区域差异性假设

区域经济发展水平的差异性将会造成区域经济规模与经济效率的差异性。经济规模扩张与经济效率的提高都会对金融业产生新的需求,并使金融市场发生结构性变化。金融业规模将随之扩大,并发生重要的业务细分,从而带来金融结构的升级。随着金融业的分工细化,金融业整体效率也将随之提升。因而,基于经济发展水平的金融业结构性变化会对金融业技术效率产生影响。

对于不同经济发展水平下金融结构与金融业技术效率,近年一些学者(沈军、白钦先,2006;孟钊兰、邵洪选,2008;王林辉、董直庆,2008)从不同视角进行了理论和实证分析,所得到的结论均认为经济发展水平所决定的金融结构的变化对金融效率有着重要影响。[1]

(二)教育水平与金融业技术效率区域差异性假设

金融业技术效率的提升有赖于服务业共同所需要的人力资源环境以及金融业所需要的信用环境的改善,而人力资源环境状况以及社会信用状况都与区域教育水平发展状况存在较强的相关性。

对于区域教育水平与服务业技术效率,一些学者进行了理论与实证分析,认为教育水平的差异性与服务业技术效率之间存在较为显著的关联性。[2]

综合以上分析,我们建立有关金融业技术效率区域差异性影响因素的基本假设,即区域金融业技术效率受到区域经济发展水平以及区域教育水平的重要影响。我们将除台湾、香港、澳门外的中国内地31个省(区、市)划分为东、中、西部三个区域,①并认为东部区域在经济发展水平、教育水平方面高于中西部区域,因而假设东部区域金融业技术效率高于中西部区域。以下我们将建立随机前沿模型,运用中国31个省(区、市)2005~2012年相关指标数据计算各区域金融业技术效率,并实证分析各区域金融业技术效率差异性的影响因素及其对技术效率的影响程度。

三、实证检验

(一)模型

我们将采用 Battese,G·E·和 Coelli,T·J所提出的随机前沿方法 (Stochastic Frontier Approach,SFA)进行实证分析和检验,[3]首先以C-D生产函数建立如下模型形式:

式(1)中,Yit为金融业产出水平;Lit和 Kit分别为金融业劳动和资本投入;α0为待估常数项,α1和α2分别为待估参数;(Vit-Uit)为模型随机误差项,Vit为系统性误差并服从对称正态分布N(0,σv2)且独立于Uit,Uit为非系统性误差并表示技术无效项且服从单侧正态分布 N(Mit,σU2);i代表不同的省(区、市),t代表不同的年份。[4]

TEit=e-Mit表示i省t年的金融业技术效率状况,Mit定义技术无效函数,即Mit越大表示金融业技术效率越低,反之亦然。考虑区域因素,则有:

Easti与Middlei为取值1或0的东部与中西部虚拟变量,当特点区域为中部区域时,Easti取值1而 Middlei取值 0,反之亦然;β0为待估常数项,β1和β2分别为待估参数;εit为随机误差项。

我们认为金融业技术效率的区域差异性受到区域经济发展水平和区域教育水平的影响,因而我们以不同区域的经济发展水平指标和教育水平指标表示不同的区域金融业技术效率影响因素,又以区域市场发育程度表示区域经济发展水平,[5]则(2)式可演变为:

Marketit为代表区域经济发展水平的区域市场

γ值介于0与1之间,γ越接近于0,则表示误差主要源于Vit,适合采用普通最小二乘法(OLS)进行参数估计;γ越接近于1,则表示误差主要源于Uit,适合随机前沿方法(SFA)进行参数估计,即模型的设定是合理的。[6]

(二)指标与数据

根据上述我们所建立的基本模型,Yit为i省t年金融业产出,我们以各省金融业年度产值表示;Lit为i省t年金融业劳动投入,我们以金融业年度工资总额表示;Kit为i省t年金融业资本投入,我们以金融业年度固定资产投资额表示。我们用人均社会消费品零售总额指标表示各区域市场发育程度进而代表区域经济发展水平Marketit;用各省(区、市)15岁及15岁以上文盲人口数表示各区域教育水平Educationit。我们采用除台湾、香港、澳门外的中国内地31个省(区、市)2005~2012年度数据,各年度数据来源于中国国家统计局公布的统计年鉴数据。

(三)实证分析结果

实证分析估计结果见表1。根据模型计算出的γ值为0.902,即表示随机前沿C-D生产函数的误差项中90%以上由非系统因素形成,即由区域个体因素影响而形成,受到系统性因素影响的成分较少,因而随机前沿模型(SFA)的设定具有合理性。发育程度指标,Educationit代表区域教育发展水平指标;θ0为待估常数项,θ1和θ2分别为待估参数。

对于模型设定的合理性,我们可以通过下式γ值进行判断。

表1 随机前沿模型参数极大似然估计结果

金融业产值主要受到金融业劳动投入的显著性影响,表现出金融业作为服务性产业的生产要素特征。区域金融业技术效率受到区域经济发展水平或市场发展水平以及区域教育发展水平较为显著的影响。[7]各区域金融业技术效率值见表2。

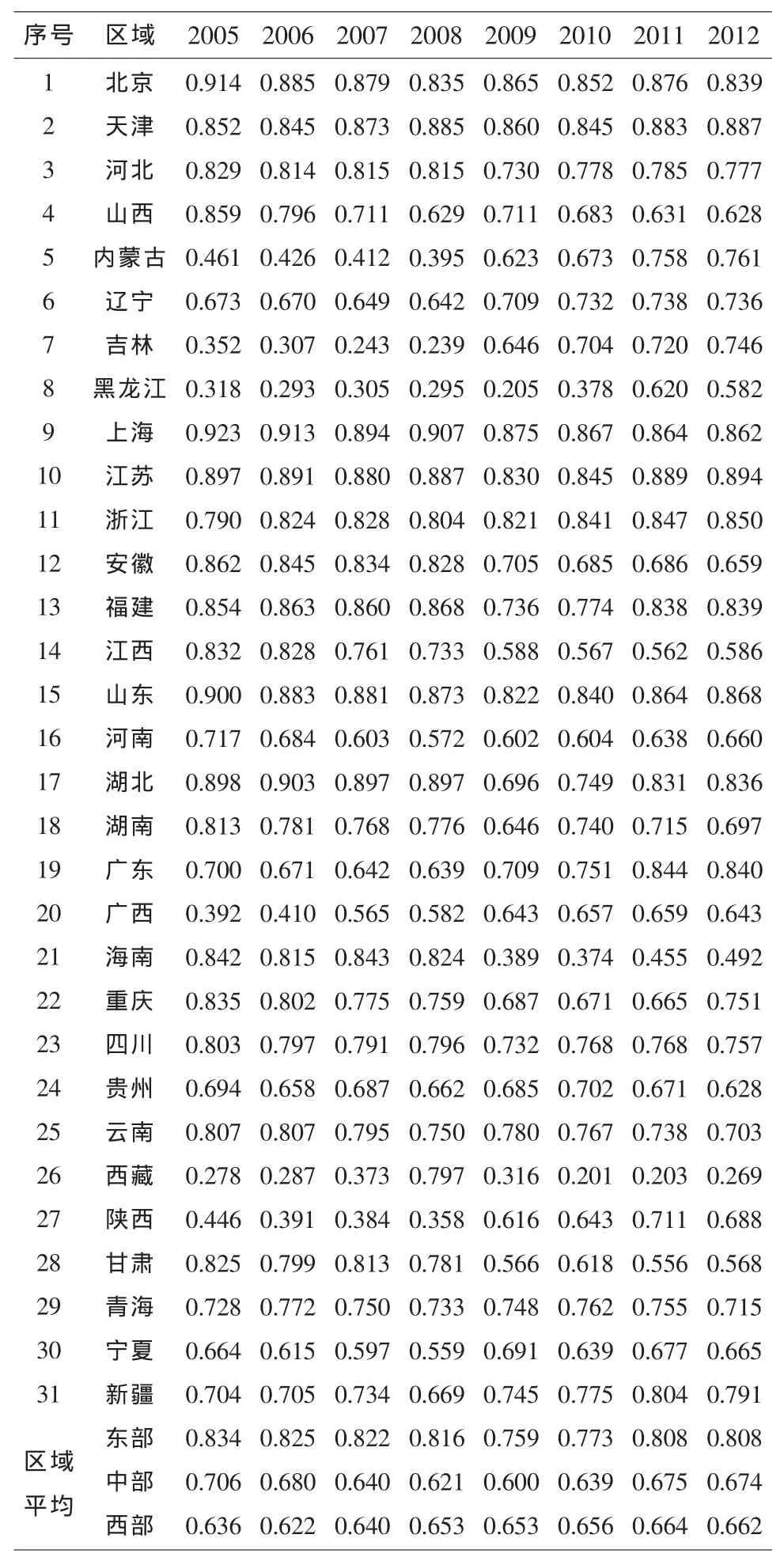

表2 2005~2012年分区域金融业技术效率值

我们根据表2中的相关数据绘制2005~2012年度各区域金融业技术效率对比图(见图1)。从图1中可以较为直观地发现东部区域金融业技术效率平均水平在2005~2012所有8个年度中均远高于中部、西部;中部区域金融业技术效率水平在2005、2006、2007、2011和 2012年 5个年度中略高于西部;西部区域金融业技术效率水平在2008、2009、2010年3个年度中略高于中部。总体而言,东部、中部、西部区域金融业技术效率由高到低依次排列。对应于我们所进行的理论与实证分析,金融业技术效率受到经济发展或市场发展水平以及教育发展水平等区域因素的影响,存在较为明显的区域差异性。

图1 2005~2012年各区域金融业技术效率

四、总结

我们通过理论与实证分析发现,区域间金融业技术效率存在较为明显的差异性。形成区域金融业技术效率差异性的因素主要表现为区域经济发展或市场发展水平以及区域教育发展水平,这与一般服务业发展的规律相类似,即金融服务业技术效率取决于区域经济发展或市场发展所决定的需求因素,同时,作为以人力资源为主要生产要素的行业,金融业也取决于区域教育发展水平所反映的供给因素。[8]基于此,我们认为区域金融业技术效率水平将经历特定区域引领,逐步趋于均衡化的过程;加快区域金融业技术效率的提高应从区域经济发展或市场发展以及教育水平提高等方面进行。

注释:

① 东部区域包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部区域包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8省;西部区域包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12省(区、市)。

[1]杨松,王平,赵昌文.银行的金融效率与经济增长——以西藏地区为视角[J].经济体制改革,2009,(1):91-93.

[2]顾乃华,李江帆.中国服务业技术效率区域差异的实证分析[J].经济研究,2006,(1):46-56.

[3]Battese,G.E.and Coelli,T.J..Prediction of Firm-level Technical Efficiencies with a Generalized Frontier Production Function and Panel Data[J].Journal of Econometrics,1988,(38):387-399.

[4]Seo,M.H.and Linton,O.A Smoothed Least Squares Estimator for Threshold Regression Models[J].Journal of Econometrics,2007,(141):704-735.

[5]李婧,谭清美,白俊红,岳良运.中国区域创新效率的随机前沿模型分析[J].系统工程,2009,(9):30-35.

[6]李双杰,范超.随机前沿分析与数据包络分析方法的评析与比较[J].统计与决策,2009,(7):25-28.

[7]Cornwell,C.,Schmidt,P.and Sickles,R.C.Production Frontiers with Cross-sectional and Time-series Variation in Efficiency Levels[J].Journal of Econometrics,1990,(1-2):185-200.

[8]张世晓.区域金融集聚演化机制实证研究[M].武汉:湖北人民出版社,2011.183-207.

猜你喜欢

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年20期)2018-01-03

汉语世界(2016年3期)2016-11-16

工业设计(2016年4期)2016-05-04

中国工程咨询(2016年10期)2016-01-31

汉语世界(The World of Chinese)(2016年3期)2016-01-10

股市动态分析(2015年50期)2015-01-05

华东师范大学学报(自然科学版)(2014年6期)2014-02-27

- 湖北经济学院学报的其它文章

- 公有制与按劳分配:一个创新视角

- 湖北省农地流转与规模经营研究

- 绩效管理的变革与创新研究