企业增长对财务弹性的影响

——基于制造业上市公司的实证分析

2014-03-10 13:50周浪波杨琼

中南大学学报(社会科学版) 2014年3期

周浪波,杨琼

(中南大学商学院,湖南长沙,410083;湖南财政经济学院,湖南长沙,410205)

企业增长对财务弹性的影响

——基于制造业上市公司的实证分析

周浪波,杨琼

(中南大学商学院,湖南长沙,410083;湖南财政经济学院,湖南长沙,410205)

财务弹性作为衡量企业财务素质和战略能力的重要维度,应该成为企业增长质量评价的重要内容。以制造业2010—2012年具有完整有效财务数据的798家上市公司为样本,在运用灰色关联度分析法对财务弹性进行测度基础上,考察了企业增长状态对财务弹性的影响。实证分析结果表明,基于罗伯特·希金斯模型的增长偏离度指标与财务弹性及附带检验指标ROA之间均存在显著的负相关关系。

财务弹性;资产报酬率;增长偏离度;灰色关联度分析

增长是企业永恒的主题,成长性也是企业投资者最关注的价值判断指标,然而,适度增长是企业生存的基础,过度增长则是威胁企业生存的重要诱因,理性看待企业成长,必须在关注企业增长速度的同时,也充分关注企业增长质量。

目前学术界对企业增长所产生的财务后果的研究主要集中在三个方面:一是企业增长对盈利的影响;二是企业增长与企业价值的关系;三是企业增长与财务危机。上述研究方向忽视了企业增长对财务弹性的影响。财务弹性作为衡量企业财务质量、决定企业可持续增长能力的重要指标,不仅具有独立的经济意义,而且是上述三个研究方向极其重要的中间变量。财务弹性决定融资成本和融资能力,影响企业对未来投资机会的把握,从而对企业未来盈利能力和价值产生直接影响;企业资金链断裂、丧失支付能力而陷入财务危机则是财务弹性不足的直接表现,从这个意义上讲,研究企业增长行为对财务弹性的影响对于增长质量评价和企业增长行为管理而言具有同样重要的指导意义。与此同时,目前关于财务弹性的研究重点在于财务弹性对财务决策的影响[1],而现实中,财务弹性与财务决策之间往往是互为因果关系,财务弹性大小是影响公司各项财务决策的重要因素,但同时财务弹性也是公司各项财务决策的结果,故研究企业增长行为对财务弹性的影响是财务弹性研究领域的重要补充。

一、财务弹性及其测度

美国财务会计准则委员会将财务弹性定义为“公司采取有效行动改变现金流的数量和时间以应对意外需求和机会的能力”。Deangelo认为,财务弹性是“公司为NPV为正的项目融资和避免陷入财务困境的能力”[2]。Gamba和Triantis认为,财务弹性一般是指“企业以低成本获得融资的能力”[3]。Denis等认为,财务弹性是“公司对现金流和投资机会的变化做出及时反应的能力”[4]。不同机构和学者对财务弹性的定义有所差异,但总体上可以认为,财务弹性是企业应对市场机遇和市场逆境的资金调度能力。

(一)测度指标

已有文献对于财务弹性的计量,一种是采用单一指标法,如Opler等使用超额现金即实际现金与正常现金持有量之差来测量现金持有弹性[5],Dittmar和Mahrt-Smith[6]、Harford等也采用了同一方法[7];另一种是采用综合测量法,如Daniel等通过杠杆指标、现金持有量指标和外部融资成本综合反映财务弹性水平[8],马春爱在“企业财务弹性指数的构建及实证分析”一文中采用类似的方法[9]。财务弹性作为一种综合的战略能力,使用单一指标衡量带有片面性,根据财务弹性的来源和影响因素,本文从现金持有、经营现金流、再融资能力三个维度设计财务弹性的测度指标。

1.现金持有指标

现金性资产比率=现金性资产/资产总额

现金性资产包括货币资金、持有的银行承兑汇票、交易性金融资产等。现金性资产占比越高,企业把握未来投资机会和抵御环境不利变化风险的能力越强。

2.经营现金流量指标

(1)资本购置比率=经营现金净流量/资本支出

自由现金流通常被视为衡量企业财务弹性最重要的指标,该指标一般指经营现金净流量扣除正常资本支出后剩余现金流量,反映企业利用自身造血功能进行内源扩张、还本付息和支付股利的能力。由于该指标为绝对额指标,不便于横向比较,本文使用比值形式衡量经营现金对资本支出保障程度。

(2)现金流量比率=经营现金净流量/流动负债

该指标衡量企业自身经营活动创造现金流满足短期债务偿付的能力。

3.再融资能力

(1)债务再融资能力指数=行业平均资产负债率-企业实际资产负债率

企业累计未使用的举债能力是企业在恶劣环境下是否能从外部信贷市场获取资金支持的重要因素,该指标可以用企业实际资产负债率与行业平均资产负债率之间的差异值衡量。

(2)股权再融资能力指数={1,0}

根据我国相关法规规定,上市公司公开增发或配股需具备两个财务条件:一是最近三个会计年度加权平均净资产收益率平均不低于百分之六;二是最近三年现金方式分配利润不少于最近三年实现的年均可分配利润30%。如果同时具备上述两个条件,则说明上市公司具备股权再融资能力,设定其能力指数为1,如果不具备上述条件,说明上市公司不具备股权再融资能力,设定其能力指数为0。

(二)测度方法

针对“部分信息已知,部分信息未知”的“贫信息”不确定系统,我国学者邓聚龙教授于1982年提出著名的灰色系统理论,通过部分已知信息的生成开发实现对现实世界的确切描述[10]。灰色理论在经济管理领域应用最为广泛的多因素统计分析方法是灰色关联度分析 (Grey Relation Analysis,GRA),其基本思想是根据系统各因素变化曲线几何形状的相似程度,计算关联系数,以此为依据判别因素之间关系的强弱、大小和次序,关联度系数越大,表明被评价对象与理想值越接近,评价结果越优。本文针对财务弹性进行测度涵盖三个维度,涉及5个指标,指标之间结构关系相对模糊、动态变化具有随机性的特征,并且由于技术方法、人工加工存在主观判断等因素,容易造成数据短缺,并存在一定误差等现象,因而指标数据具有不完全性和不确定性,针对财务弹性评价典型的“灰色”特征,本文选择灰色关联度分析对其进行测度。

1.样本选择与数据来源

本文选择制造业2009—2012年连续上市的988家上市公司为初始样本,扣除数据缺失、非标准审计意见和指标计算结果无意义(可持续增长率为负值)样本,最终得到798家有效样本观测值,所有数据来源于深圳国泰安技术有限公司CSMAR数据库,数据分析采用SPSS20.0软件。

2.灰色关联度系数计算

考虑到单一年份指标值可能出现异常波动,影响评价的客观性,本文以2010年-2012年指标平均值作为单个公司财务弹性测度的输入变量,计算所有样本公司关联度系数。同时,为了排除异常值的影响,本文对部分原始指标观测值分别按1%、99%分位进行了缩尾处理,具体计算过程如下:

(1)确定最优指标集,即参考数列x0

本文设计的财务弹性测评指标,包括现金性资产比重、资本购置比率、现金流量比率、债务再融资能力指数和股权再融资能力指数均为正向指标,所有样本各指标的最大值即为最优指标集。

(2)指标值的标准化处理

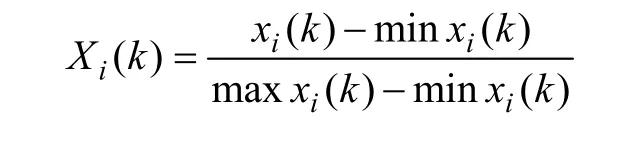

由于各原始指标取值范围存在较大差异,需要对其进行标准化生成处理,为了简化关联度系数的计算,使用灰色关联度分析最常用的标准化方法是极差正规化法,按照公式:

将指标原始值转化为[0,1]区间的数值。xi(k)表示第i个样本公司第k个指标的原始值,Xi(k)表示相应的标准化值。

(3)求差序列,获得两极差

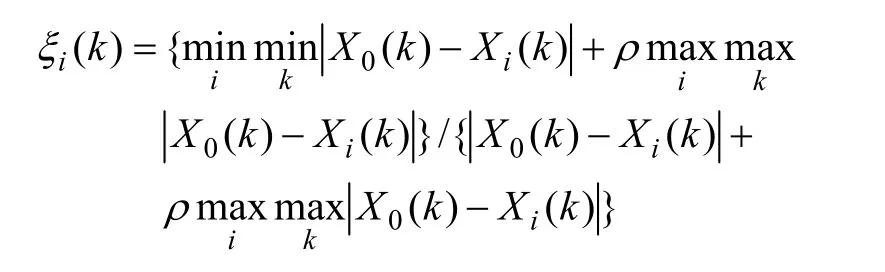

按公式

求差序列,以差序列为基础获得两级最大绝对差值和两级最小绝对差值,分别记为:

全部样本两级最大差和两级最小差分别为1、0。

(4)计算指标k灰色关联系数,记为ξi(k)

关联系数反映样本值与最优样本值的关联程度,第i个方案第k个指标与第k个最优指标的关联系数计算公式为:

式中:ρ为分辨率,]1 ,0[∈ρ,一般取ρ=0.5。本文对单个评价指标采用简单算术平均得综合关联度系数re,re值越大,财务弹性越好。

二、企业增长对财务弹性影响的实证分析

(一)理论分析与研究假设

如何对企业增长状态进行适当评价,罗伯特·希金斯上世纪80年代所提出的可持续增长率模型为我们提供了有益的参考。罗伯特·希金斯可持续增长模型中可持续增长率(SGR)是指不增加外部权益融资并保持当前经营效率和财务政策的条件下公司销售收入的最大增长率[11]。可持续增长率=销售净利率×资产周转率×收益留存率×期末资产期初权益乘数。将企业实际销售增长率与可持续增长率进行对比,可将企业增长状态区分为三种基本类型:

过度增长:企业实际增长率较长时期远高于可持续增长率。

适度增长:企业实际增长率较长时期与可持续增长基本接近。

增长不足:企业实际增长率较长时期远低于可持续增长率。

增长对企业的价值贡献已经得到理论和实务界广泛的认同,适度的增长有助于企业获取广泛的内部和外部经济性,可以增强企业内部资源积累,实现企业良性、平衡发展,提高企业财务弹性和增长的可持续性。过度的增长意味着企业业务范围和规模的快速扩张,这将大大提高管理的复杂性,当这种增长超越企业自身管理能力时,往往导致企业经营效率下降、成本费用失控,从而对企业盈利水平产生负面影响。与此同时,销售的增长往往以有形资产规模的膨胀为前提,资产的扩张将产生大量的资金需求,在企业盈利水平下降、内源融资能力不足的情形下,这将严重破坏企业现金流平衡,从而降低财务弹性。增长不足直接表现为企业实际增长率低于可持续增长率,增长不足的企业虽然资产扩张的资金需求不大,对外源融资的需求下降,从短期看有助于降低财务杠杆,但增长不足的企业往往同时表现为实际销售增长率低于行业平均增长率,这意味着企业在行业中相对竞争地位下降,在原材料采购、营销推广、规模经济、人才吸纳等方面均将处于不利的地位,从而导致企业盈利水平和创造现金流的能力下降,对财务弹性产生负面影响。基于以上分析,本文提出以下假设:

H0:企业实际增长率与可持续增长率偏离度越大,其财务弹性越低。

(二)模型设计与变量定义

财务弹性除了与增长速度相关以外,还受其它诸多因素影响。本文将盈利能力、规模、资本积累率作为检验企业增长状态对财务弹性的影响的控制变量,在此基础上建立以下检验模型(详见表1)

表1 研究变量及定义

其中:FFI 表示财务弹性,SGD表示销售增长偏离度,Earnings表示盈利能力,CA表示资本积累,Size表示公司规模,ε表示随机干扰项。

财务弹性:以上文所述财务弹性评价指标的综合关联度系数衡量。

增长状态:以企业实际销售增长率与可持续增长率偏离度衡量。

SGD=∣实际销售增长率-可持续增长率∣/可持续增长率

实际销售增长率=(本年销售收入-上年销售收入)/上年销售收入

盈利能力:盈利是公司内源融资的基本来源,同时对外部再融资能力产生直接影响,是影响财务弹性的重要变量,本文以总资产报酬率衡量盈利能力。

资本积累:为了排除企业股权增发、配股以及股利政策对财务弹性的影响,需要将资本积累因素作为控制变量,本文以资本积累率衡量。

公司规模:公司规模对现金持有比例、盈利能力和债务再融资能力产生广泛影响,本文以资产总额取自然对数衡量公司规模。

(三)实证结果与分析

1.描述性统计

描述统计结果显示,样本公司现金储备和财务杠杆处于相对合理水平,但自身创造经营现金流满足投资和债务偿付的能力偏弱;样本公司平均资产回报率7.93%,高出同期银行贷款利率近3个百分点,股权再融资能力指数均值0.58,表明半数以上公司具备股权再融资能力;公司实际销售增长率均值21.82%,远高于同期可持续增长率均值,且平均销售增长偏离度高达220.29%,整体而言公司增长较为激进。从标准差看,资本购置比率、现金流量比率、实际销售增长率、销售增长偏离度、资本积累率和公司规模分布存在较大差异(详见表2)。

3.相关性检验

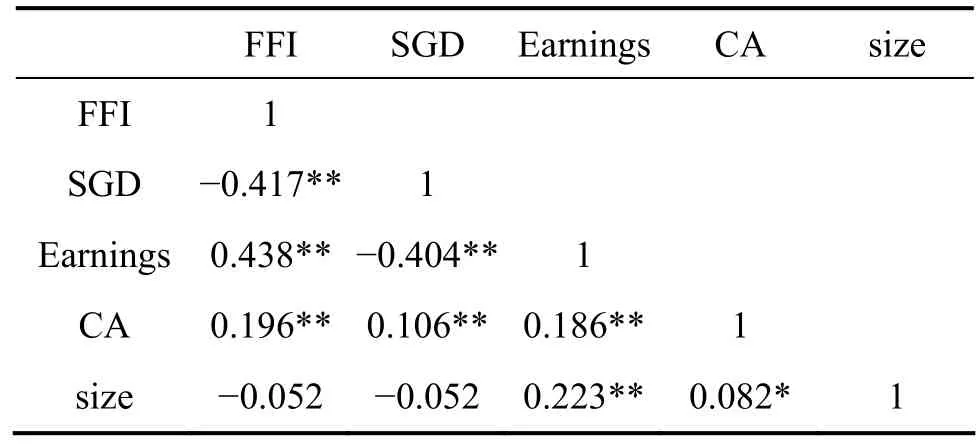

表3报告了全部研究变量之间的相关系数,表中可见财务弹性与公司增长偏离度之间存在显著负相关关系,控制变量盈利能力、资本积累与财务弹性显著正相关,而公司规模与财务弹性负相关,但相关系数很小且不显著,解释变量、控制变量与被解释变量之间相关关系与预期基本一致。

解释变量、控制变量之间也存在显著的相关关系,其中增长偏离度与盈利能力高度显著负相关,增长偏离度与公司规模之间负相关但不显著,其余为显著正相关关系,但相关系数较小,随后基于VIF的多重共线性检验也表明,模型变量之间共线性问题可以忽略。

4.回归结果分析

对因变量财务弹性与自变量增长偏离度(SGD)、盈利能力(Earnings)、资本积累(CA)、公司规模(size)进行多元回归分析,模型参数估计与检验结果如表4。

F检验p值小于0.01,说明回归方程在0.01的显著性水平下具有统计意义;T检验p值小于0.01,说明回归系数在0.01的显著性水平下具有统计意义;各自变量方差膨胀因子(VIF)分别为:1.076、1.077、1.032,均远低于10,处于比较理想的状态,说明回归方程中不存在严重的多重共线性问题。回归分析结果显示,增长偏离度SGD与财务弹性存在高度显著的负相关关系,标准相关系数为-0.319,支持本文的研究假设。财务弹性与公司盈利能力、资本积累率之间显著正相关,但与资产规模负相关,其主要原因是规模大的公司利用其相对优势的融资和信用地位,一方面降低了现金储备,另一方面使用了更高的财务杠杆,削弱了其债务再融资能力,综合表现为财务弹性相对偏低。相关分析表明,公司规模与现金性资产比率相关系数为-0.167,而与资产负债率的相关系数为0.466。

5.分组比较

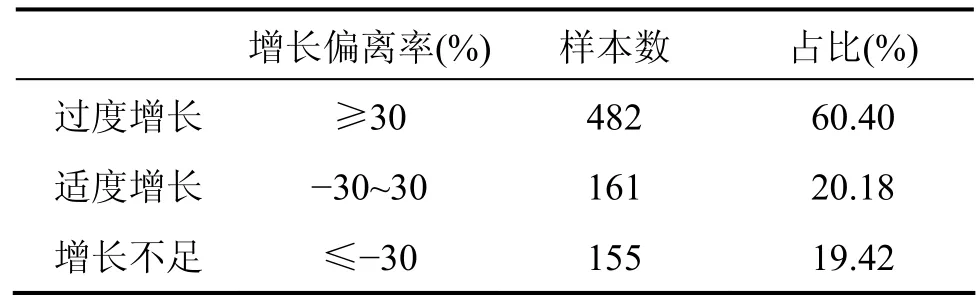

为了更直观反映企业增长对财务弹性的影响,本文根据增长偏离率将样本公司区分为三组:实际增长率超过可持续增长率30%以上的公司界定为过度增长组;实际增长率低于可持续增长率30%以上的公司界定为增长不足组;增长偏离率在±30%之间界定为适度增长组(详见表5)。

表2 研究变量及原始指标描述性统计

表3 变量相关系数

表4 模型参数估计与检验结果

表5 样本分组结果

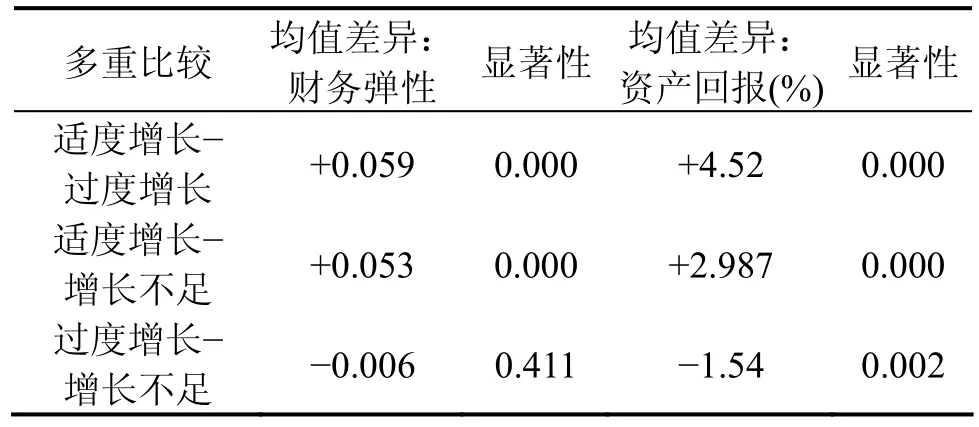

分类结果显示,60.40%的样本公司存在增长过度倾向,适度增长和增长不足公司占比分别为20.18%、19.42%。根据样本分组结果进行财务弹性均值比较,均值差异和方差分析结果如图1和表6。

图1 企业增长状态对财务弹性和资产回报的影响

表6 方差分析结果

如图1所示,财务弹性与增长偏离率之间呈明显的倒“U”型关系,适度增长组财务弹性显著高于过度增长组和增长不足组,过度增长组财务弹性略低于增长不足组,但均值差异不显著。本文附带检验增长状态与资产回报率的关系,结果显示,适度增长在保持良好的财务弹性同时,取得了较高的资产回报,而过度增长在牺牲财务弹性的同时,并未获取更高的盈利水平,相反,其平均资产回报不仅显著低于适度增长组,也显著低于增长不足组。

三、结论与启示

财务弹性是衡量企业财务素质的重要变量,高的财务弹性也是企业实现可持续发展需要具备的关键战略能力之一。本文在控制相关财务弹性的主要公司特征因素前提下,以制造业上市公司为样本,研究了基于希金斯模型的增长偏离度对财务弹性的影响,研究结果表明,企业实际增长率与可持续增长率的偏离方向、偏离程度对财务弹性有显著影响,企业增长偏离度与财务弹性之间显著负相关,本文附带检验同时也表明其与盈利能力之间存在显著负相关关系。

中国制造业上市公司实证证据表明,样本公司2010—2012年年均复合增长率均值20.18%,远高于同期GDP增长率,其中维持适度增长的公司占样本总数的比重约20%,60%以上的样本公司呈现不同程度增长过度的倾向,该类公司在牺牲财务弹性的同时,并未获取高的资产回报,价值驱动的增长理念并未转化为企业的自觉行动。本文研究结论再一次证实了罗伯特·希金斯模型对企业增长战略制定和增长行为管理具有的重要指导意义:从中长期看,企业能实现多高的增长,不取决于管理层的主观愿望,而是由企业资源和使用效率内在地决定。我们不否认合理增长对于企业生存和发展的重要意义,但“超越能力的增长”不仅降低了财务弹性,同时也牺牲了资产回报,表面的虚华终究难掩可能的危机与隐患。由此可见,如何树立正确的增长理念,如何通过完善公司治理约束公司的过度投资和过度增长行为,实现增长数量与增长质量的和谐统一,仍然是投资者、管理层、政府监管机构需要共同关注的现实课题。

参考文献:

[1] 董理,茅宁.财务弹性问题前沿研究述评与未来展望[J].外国经济与管理,2013(4): 71-77.

[2] DeAngelo H,DeAngelo I.Capital structure,payout policy,and financial flexibility [R].Working Paper,University of Southern Calilornia,2007.

[3] Gamba,Andrea,Alexander J.Triantis.The Value of Financial Flexibility [J].The Journal of Finance,2008,63(5): 263-296.

[4] Denis D J,Sibilkov V.Financial constraints,investment,and the value of cash holdings [J].Review of Financial Studies,2010,23(1): 247-269.

[5] Opler T.The determinants and implications of corporate cash holdings [J].Journal of Financial Economics,1999,52(1): 3-46.

[6] Dittmar A ,Mahrt-Smith J.Corporate governance and the value of cash holdings [J].Journal of Financial Economics,2007,83(3): 599-634.

[7] Harford J.Corporate governance and firm in the US [J].Journal of Financial Economics,2008,87(3): 535-555.

[8] Daniel N D.Sources of financial flexibility.Evidence from cash flow shortfalls [R].Working Paper,Drexel University,2008: 5-24.

[9] 马春爱.企业财务弹性指数的构建及实证分析[J].系统工程,2010(10): 61-66.

[10] 杜栋,庞庆华,吴炎.现代综合评价方法与案例精选[M].北京: 清华大学出版社,2012.

[11] Robert C,Higgins.财务管理分析[M].沈艺峰译.北京: 北京大学出版社,2009.

Effect of corporate growth on financial flexibility: empirical evidence based on listed companies in manufacturing industry

ZHOU Langbo,YANG Qiong

(School of Business,Central South University,Changsha 410083,China; Hunan University of Finance and Economics,Changsha 410205,China)

Financial flexibility,as an important dimension to measure the financial quality and strategic ability of enterprises,should become a crucial part in the evaluation of corporate growth.Taking 798 manufacturing listed companies with complete and effective financial data in 2010—2012 for sample,based on the method of grey relational analysis to measure their financial flexibility,this paper investigates the effect of growth status on financial flexibility.The results of the empirical analysis show that the growth deviation based on Robert J.Higgins’s Model is significantly negative correlated to financial flexibility and the ROA index as an additional test.

Financial flexibility; ROA; Growth deviation; Grey relational analysis

F270.3

A

1672-3104(2014)03-0033-06

[编辑: 汪晓]

2014-01-29;

2014-04-10

周浪波(1971-),男,湖南宁乡人,中南大学商学院博士研究生,执业注册会计师,主要研究方向:公司财务与审计

猜你喜欢

军事文摘(2021年18期)2021-12-02

军事文摘·科学少年(2021年9期)2021-10-13

河北金融年鉴(2021年0期)2021-08-25

中学生数理化·高一版(2021年2期)2021-03-19

河北金融年鉴(2020年0期)2021-01-21

家庭影院技术(2020年2期)2020-03-25

模具制造(2019年4期)2019-06-24

领导决策信息(2018年16期)2018-09-27

数学学习与研究(2017年3期)2017-03-09

环球时报(2017-01-26)2017-01-26