民营上市公司创业团队冲突及其对企业绩效影响的实证分析

2014-03-10 13:50邹今友

中南大学学报(社会科学版) 2014年3期

邹今友

(中南大学商学院,湖南长沙,410083)

民营上市公司创业团队冲突及其对企业绩效影响的实证分析

邹今友

(中南大学商学院,湖南长沙,410083)

从企业家生命周期的视角出发,研究了民营创业企业上市后管理团队冲突的存在性及其对企业经营绩效的影响。以我国中小企业板和创业板上市公司为研究对象,通过实证分析发现,民营企业上市后依然存在较为严重的管理团队冲突,并且这种冲突对企业经营绩效有显著的负面影响,需要引起即将上市和已经上市的民营企业的重视。

民营上市公司;司创业团队冲突;企业家生命周期;企业绩效

对于已经实现上市的民营企业来说,其企业和企业家生命周期已属于成熟期,那么在这样的阶段,民营企业经营团队表现出怎样的冲突特征,经营团队冲突对企业绩效将产生怎样的影响?这是本文所要研究的主要问题。

一、文献综述与研究假设

在改革开放30多年后,民营企业在我国经济体系中发挥着举足轻重的作用,已经是我国社会主义市场经济的重要组成部分之一,然而在民营企业完成原始积累并飞速发展之后,民营企业的发展进入了瓶颈阶段,很多问题制约着我国民营企业向更深层次发展,在这些问题中影响最大的是民营企业的生命周期较短。国内很多学者结合我国民营企业的特殊背景和具体特点,对我国民营企业的生命周期和发展规律进行了探讨。刘军和肖文旺在对我国民营企业的研究中提出了我国民营企业生命周期阶段划分标准,认为我国民营企业较为适合四阶段的划分方法,他们认为可将我国民营企业生命周期划分为:生存期、发展期、盛衰期、再生期四个阶段,在此基础上根据四阶段划分方法分析了每一阶段的基本特征和具体问题,最后还针对民营企业每一阶段的主要问题提出了相应的解决措施[1]。肖文旺则特别对温州民营企业这一具有代表性的样本进行了研究,通过对温州民营企业的研究认为,可以把我国民营企业的生命周期看成是一个受内外因素影响、经过不同阶段的发展过程。他们的划分结果是:生成期、发展期、盛年期、衰退期、死亡或再生期五个阶段[2]。于瑞卿和张英英也以企业生命周期理论为基础,对我国民营企业的生命周期问题进行了研究,分析了我国民营企业生命周期的划分标准,他们的结论与肖文旺一致,将我国民营企业生命周期划分为五个阶段:初创期、成长期、成熟期、衰退期和再生期[3]。

20世纪80年代国外开始有学者在企业生命周期理论的基础上尝试对企业家生命周期进行分析。并且在90年代后国内也出现了很多有关企业家生命周期的研究。根据吴宏翔的研究结论,企业家生命周期的相关研究主要有以下四种:第一种以企业生命周期为基础而进行的研究[4]。尽管组织生命周期理论最早可追溯到Penrose[5],然而正式提出企业高层管理者生命周期理论的是安德鲁·沃德, 他提出了领导者生命周期的概念和理论[6]。安德鲁·沃德的研究尽管也把企业生命周期作为基础,先对企业生命周期进行阶段划分,并以此作为企业家的生命周期的划分基础,但需要指出的是在他的研究中研究对象还是集中于企业家本身。第二种则以经理人(CEO)任期为基础。经理人任期的含义是企业家以经理人身份在一家企业的任职期限的长度,Beckhard和Dyer认为尽管很多家族企业在初期显得顺风顺水,但真正能持久经营长期存续的家族企业凤毛麟角,他的研究发现美国家族企业的平均寿命是24年,而家族企业的创业者的平均任期也是24 年,这就不难看出企业家个人对企业的长久发展的意义所在[7]。第三种以企业家个人的自然生命周期为基础,探讨企业家从出生到创业、从业、再到退休整个生老病死周期中企业家状况和特征的演变趋势( Hunter[8]);第四种观点主要由国内学者提出,如谢获宝等[9-10]、姜晓慧和曲亮[11]等的相关研究,认为企业家生命周期不仅独立于企业生命周期,也与企业家自身的自然生命周期相关度较低,最重要的是企业家在一个创新过程或完成企业家使命或职能的过程中所体现出的周期特征。

当民营创业企业上市后,其所处的企业生命周期阶段一般应为成长期后期或者成熟期初期,而此时创业团队的企业家的生命周期相对于企业生命周期而言往往要有所滞后,企业家本身可能还处于创业摸索的后期,虽然具有了较成熟的业务运营能力,但随着企业的上市,企业规模的不断扩大,必然还会出现基于创业团队成员间的管理冲突。因此,以已有的研究文献为基础,本文提出假设1。

研究假设1:民营创业企业上市后,创业管理团队依然存在团队冲突。

以往对于创业团队冲突的研究往往集中于创业初期,并将团队冲突分为任务冲突和情绪冲突(如Jehn[12-13]),有些学者认为任务冲突对企业绩效有正面的影响(Amason[14]、Jehn和Mannix[15]、DeDreu[16]),有些学者则认为任务冲突对企业绩效有负面影响(DeDreu和Weingart[17]、Langfred[18]),而对于情绪冲突对绩效影响的分析则发现二者之间存在明确的负相关关系。本文将研究视角集中在创业中期,特别是企业已经实现了公开上市之后,在这样的阶段,由于创业团队成员之间已经经历了较长一段时间的磨合,在企业的经营和发展战略上有了共同的认识。此时如果还发生任务冲突,则往往对于企业绩效造成负面的影响,同时情绪冲突也对企业绩效有负面影响。因此,本文提出假设2。

研究假设2:民营创业企业上市后,创业团队冲突对企业绩效有负面影响。

二、数据、变量和实证设计

(一)数据

由于本文的研究对象为民营企业,研究的问题为民营企业创业团队的冲突对企业绩效的影响,本文选取中小板民营上市公司和创业板民营上市公司分别作为研究样本。这样的选择有以下两个方面的原因,第一,主板上市的民营企业已经发展到一定的规模,企业经营已经走向成熟,创业团队内部的冲突问题并不十分明显,因此本文不采用主板民营上市公司作为研究样本;第二,中小板和创业板中存在较大比例的民营企业,并且很多公司还依然具有较强的创业特征,特别是创业板顾名思义就是为创业企业而设立的,因此,采用中小板和创业板作为研究样本更能体现民营企业创业团队冲突对企业绩效的影响。对于将中小板和创业板分别作为研究样本,而不是放在一起进行研究,有两个原因:一方面,中小板成立于2004年,而创业板成立于2009年,二者的样本区间存在较大的差异,无法进行统一分析;另一方面,创业板上市公司所具有的较强的创业特征,与本文对创业团队冲突的研究更为切合,单独分析的结论将更具有说服力。

由于中小企业板和创业板成立的时间不同,根据本文的研究需要,对于中小企业板选择2005—2011年作为研究区间,而创业板则选择2010年和2011年两年作为研究区间。中小板上市公司共有703家,创业板上市公司共有356家。

(二)变量

本文最为核心的研究变量为创业团队冲突变量,以往对于创业团队冲突的研究基本都是采用问卷调查的方法,通过对创业团队成员发放调查问卷获取研究数据,并提炼出创业团队冲突因子,而很少有学者从企业上市后创业团队冲突的角度进行分析,主要一个原因就在于上市企业样本的创业团队冲突难以进行衡量。本文以“企业上市后创业团队成员离开管理团队”作为创业团队冲突的代理变量,为了使得这种衡量方法能够更准确地代表创业团队冲突,本文将创业团队成员离开的时间进行限制,企业IPO上市后两年内团队成员离开管理团队则视为存在团队冲突。创业团队成员的确定方法为,在国泰安数据库中下载公司上市后的高管数据,通过对每一位高管的简历进行分析来确定其是否为创业团队成员。具体而言,本文采用两种方法衡量创业团队冲突,一种方法是采用哑变量的方法,只要在企业上市两年内有创业团队成员离开就认为该企业存在创业团队冲突;另一种方法是采用连续变量的方法,用企业上市两年内离开的创业团队成员的数量作为创业团队冲突程度的代理变量。

本文的被解释变量为企业绩效,根据以往的研究选择净资产收益率(ROE)和净利润增长率两个会计指标作为企业绩效的衡量。

为了对其他可能影响公司业绩的变量进行控制,本文还需要一些控制变量,首先需要控制公司规模,因为不同公司规模企业的净资产收益率可能存在显著的不同。另外,由于本文研究的是企业家生命周期以及管理团队冲突对企业绩效的影响,因此还需要控制高管的一些特征变量,包括高管的平均年龄、平均教育背景以及平均持股数量,其中教育背景按照中专及中专以下取1、大专取2、本科取3、硕士研究生取4、博士研究生取5的方法对每个公司的高管进行赋值,然后再进行平均。最后,本文还控制了行业和年份。

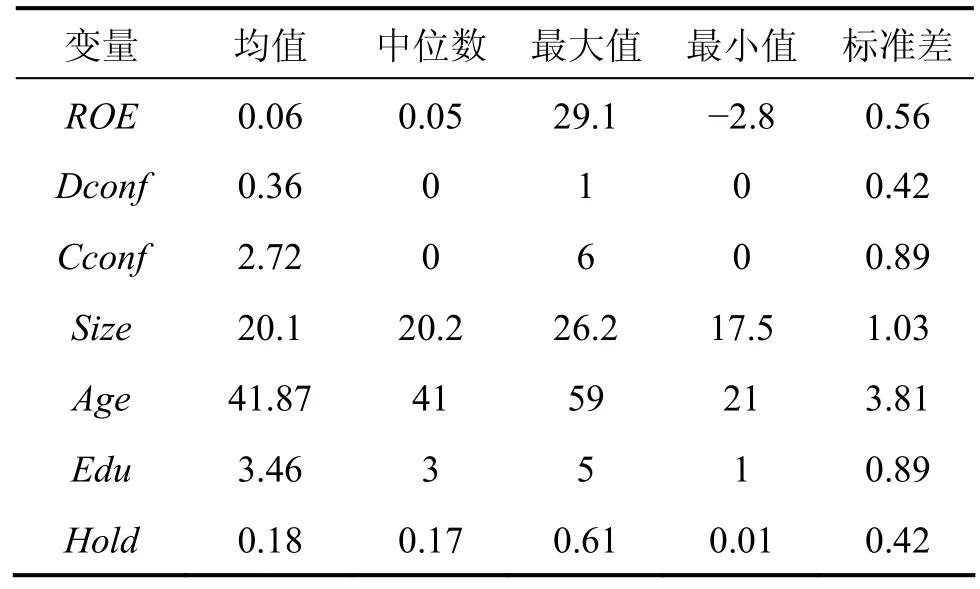

具体的所有变量的基本情况见表1。

(三)描述性统计

表2是本文主要变量的描述性统计结果。由于二者统计差异较小,这里将中小板和创业板两个样本放在一起进行描述性统计。从表中可以看出,管理团队冲突哑变量Dconf均值为0.36,可见创业公司在中小企业板和创业板上市之后两年内,原始创业团队成员离开上市公司的比例还是很高的,管理团队冲突连续变量Cconf均值为2.72,说明一个上市公司普遍出现了多名原始创业团队成员离职的现象。

三、实证结果与分析

(一)民营上市公司创业团队冲突存在性分析

描述性统计中Dconf均值为0.36,说明民营创业企业在中小板和创业板上市两年内,很多原始创业团队成员离开了上市公司,那么这种创业团队冲突的现象是否具有普遍意义,具有统计上的显著性,为了验证本文的研究假设1,这里通过统计检验进行分析。如果民营企业上市后不存在显著的管理团队冲突,那么存在冲突公司的数量就很少,因此可以建立存在创业团队冲突数量均值为0的原假设,通过t检验进行分析。表3 是t检验的结果,从表中可以看出,在中小板上市的民营企业中,存在管理团队冲突的数量为241家,占总样本的比例为34.3%,t检验p值为0.091,在10%的统计性水平上显著拒绝原假设,因此可以说明民营企业在中小板上市后存在显著的管理团队冲突。在创业板上市的民营企业中,存在管理冲突的数量为141家,占总样本的比例为39.6%,略高于中小板。t检验p值为0.072,同样在10%的显著性水平上拒绝原假设,表明在创业板上市的公司存在管理团队冲突。通过以上t检验可以认为民营创业企业上市后依然存在管理团队冲突,本文的研究假设1得证。

(二)民营上市公司创业团队冲突对绩效的影响分析

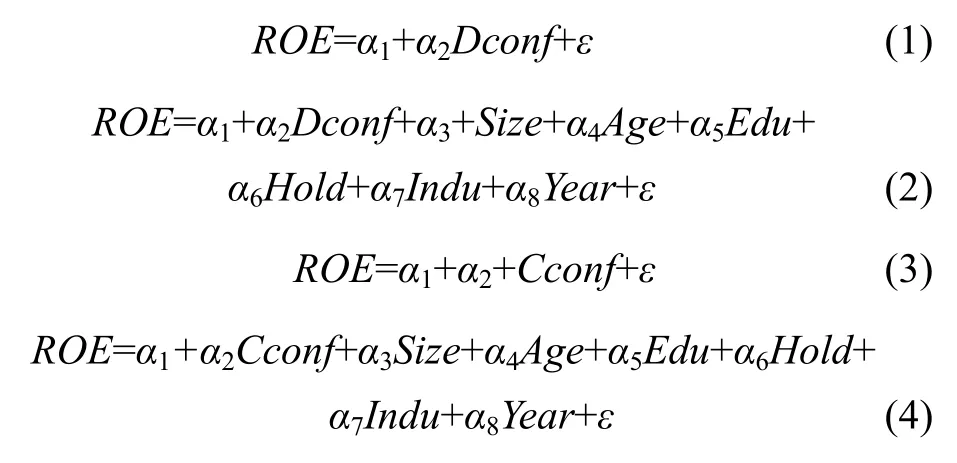

前文分析发现民营企业上市后依然存在管理团队冲突,那么这种团队冲突对企业经营绩效产生怎样的影响,接下来本文通过多元回归分析进行检验。被解释变量为企业经营绩效ROE,解释变量为管理团队冲突,同时还控制了企业规模、高管年龄等因素,回归模型如公式1—4所示,其中1式和3式分别为以管理团队冲突哑变量和连续变量为解释变量的单变量回归模型,2式和4式则分别是加入了控制变量之后的回归模型。

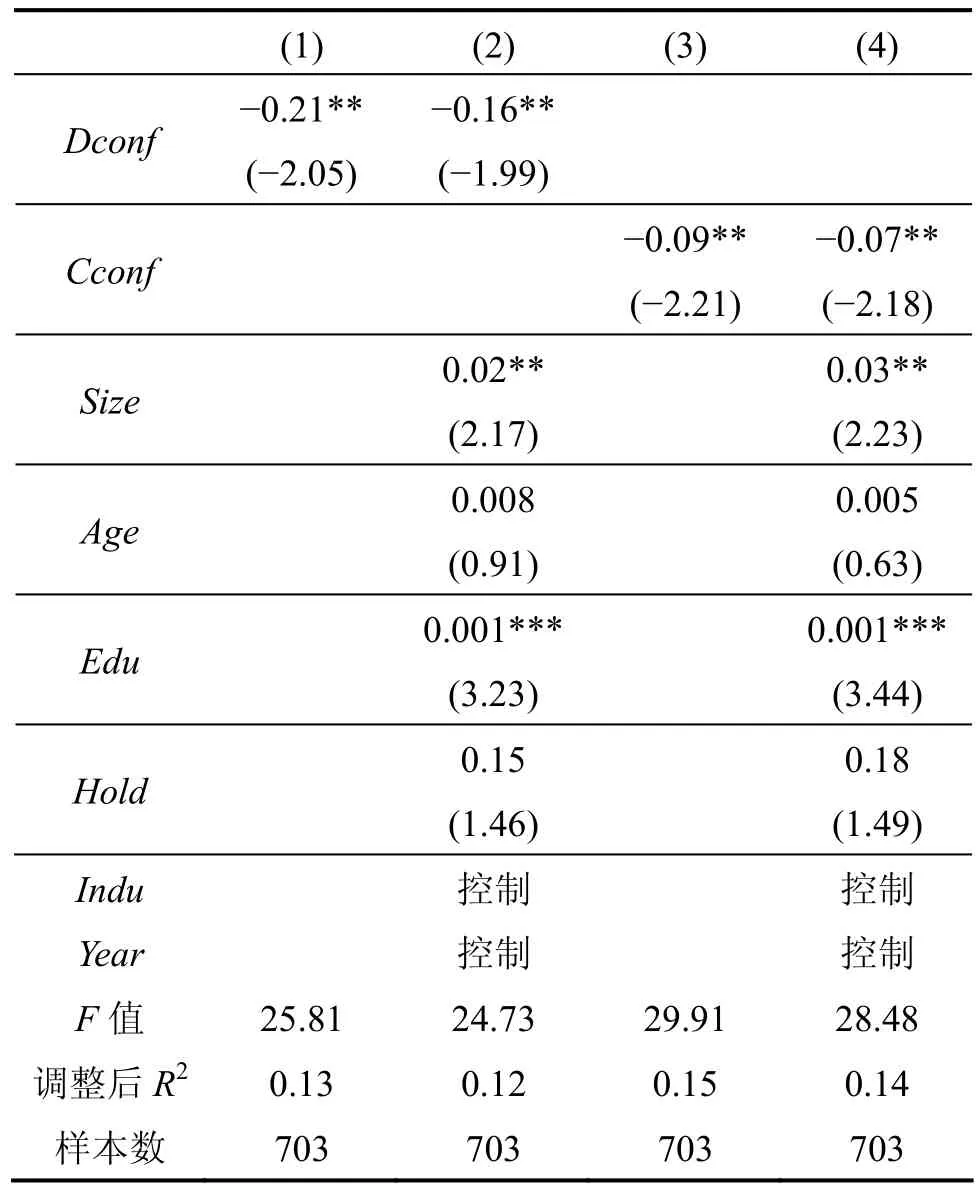

表4为以中小板上市公司为样本进行回归分析的结果。其中,第2列为以管理团队冲突哑变量Dconf为解释变量的单变量回归结果,Dconf的系数为-0.21,t值为-2.05,在5%的统计水平上显著为负,第3列为加入控制变量之后的多元回归结果,Dconflict的系数为-0.16,t值为-1.99,依然在5%的统计水平上显著为负;第4列列为以管理团队冲突连续变量Cconf为解释变量的单变量回归结果,Cconf的系数为-0.09,t值为-2.21,在5%的统计水平上显著为负,第5列为加入控制变量之后的多元回归结果,Cconf的系数为-0.07,t值为-2.18,依然在5%的统计水平上显著为负。从以上的回归结果可以看出,在中小板上市的公司中,管理团队冲突与企业绩效显著负相关,存在管理团队冲突的公司的经营绩效比不存在管理团队冲突的公司表现差。

表1 变量定义

表2 描述性统计

表3 民营上市公司创业团队冲突的t检验分析

表5为以创业板上市公司为样本进行回归分析的结果。其中,第2列为以管理团队冲突哑变量Dconf为解释变量的单变量回归结果,Dconf的系数为-0.28,t值为-2.64,在1%的统计水平上显著为负,第3列为加入控制变量之后的多元回归结果,Dconflict的系数为-0.27,t值为-2.19,在5%的统计水平上显著为负;第4列为以管理团队冲突连续变量Cconf为解释变量的单变量回归结果,Cconf的系数为-0.16,t值为-2.05,在5%的统计水平上显著为负,第5列为加入控制变量之后的多元回归结果,Cconf的系数为-0.13,t值为-1.99,依然在5%的统计水平上显著为负。从以上的回归结果可以看出,在创业板上市的公司中,管理团队冲突与企业绩效同样显著负相关,并且这种关系比中小板更为明显,在创业板上市后,存在管理团队冲突的公司的经营绩效比不存在管理团队冲突的公司表现差。

表4 中小板上市公司管理团队冲突对绩效影响的回归分析

表5 创业板上市公司管理团队冲突对绩效影响的回归分析

(三)稳健性检验

除了以上的统计和回归分析外,本文还进行了其他的相关分析,如在牺牲一部分研究样本的情况下,将原始管理团队成员离开上市公司的时间放宽到三年,来衡量民营企业上市后的管理团队冲突,对于企业经营业绩的衡量则采用净利润增长率代替净资产收益率等方法,进行与前文相同的统计和回归分析,分析结果与前文基本一致,表明本文的研究结论有较强的稳健性,篇幅所限,这里就不再赘述。

[1] 刘军,肖文旺.我国民营企业生命周期特征分析[J].经济纵横,2009(7): 102-104.

[2] 肖文旺.中国民营企业生命周期的典型特征[J].经济纵横,2011(5): 114-117.

[3] 于瑞卿,张英英.基于生命周期理论的中国民营企业各阶段特征研究[J].经济研究导刊,2012(9): 175-176.

[4] 吴宏翔.企业生命周期与企业家行为方式关系探析[J].上海管理科学,2005(5): 21-22.

[5] Penrose E T.Biological analogies in the theory of the firm [J].The American Economic Review,1952,42(5): 804-819.

[6] 安德鲁·沃德.领袖生命周期[M].木易译,北京: 经济管理出版社,2004: 52.

[7] Beckhard R,Dyer W G.Managing Continuity in the Family-Owned Business [J].Organizational Dynamics,1983,12(1): 5-12.

[8] Hunter I.Risk,persistence and focus: a life cycle of the entrepreneur [J].Australian Economic History Review,2005,45(3): 244-272.

[9] 谢获宝,徐晓莉.企业家生命周期及其价值提升研究[J].财会通讯(学术版),2005(9): 12-14.

[10] 谢获宝,张勇涛,潘黎.企业家生命周期——阶段划分及其演变过程[J].经济管理,2006(23): 49-54.

[11] 姜晓慧,曲亮.企业家流动的本质及其引发的信任危机研究——基于企业家生命周期的模型分析[J].科学学与科学技术管理,2007(2): 170-174.

[12] Jehn K A.A multimethod examination of the benefits and detriments of intragroup conflict [J].Administrative Science Quarterly,1995(40): 256-282.

[13] Jehn K A.A qualitative analysis ofconflict types and dimensions in organizational groups [J].Administrative Science Quarterly,1997(42): 530-557.

[14] Amason A C.Distinguishing the effects of functional and dysfunctional conflict on strategic decision making: resolving a paradox for top management teams [J].Academy of Management Journal,1996(39): 123-148.

[15] Jehn K A,Mannix E A.The dynamic nature of conflict:a longitudinal study of intragroup conflict and group performance [J].Academy of Management Journal,2001(44): 238-251.

[16] De Dreu C K W.When too little or too much hurts: Evidence for a curvilinear relationship between task conflict and innovmion in teams [J].Journal of Manaement,2006(32): 83-107.

[17] De Dreu C K W,Weingart L R.Task versus relationship conflict,team performance,and team member satisfaction: a metaanalysis [J].Journal of applied Psychology,2003,88(4): 741.

[18] Langfred C W.The downside of self-management: A ongitudinal study of the effects of conflict ontrust,autonomy,and task interdependence in self-managing teams [J].Academy of Management Joumal,2007(50): 885-900.

Life Cycle of Entrepreneur,Team Conflict of Entrepreneurial Firm and Firm Performance: Evidence from China Listed Private Firms

ZOU Jinyou

(School of Business,Central South University,Changsha 410083,China)

Based on the life cycle of entrepreneur,this paper studies the conflict of management team and its impact on firm performance after Initial Public Offerings (IPO).Taking private companies from China small and mid enterprise board and growth enterprises board as our research sample,the authors find that there is significant management team conflict in private firms after IPO,and the management team conflict has significant impact on firm performance,which should be paid attention to by firms that will go public or those already in the listed companies.

team conflict of entrepreneurial firm; life cycle of entrepreneur; firm performance

F270

A

1672-3104(2014)03-0039-05

[编辑: 汪晓]

2014-01-06;

2014-04-08

国家社会科学基金重点项目(08AJY040)

邹今友(1967-),男,湖南邵阳人,中南大学商学院管理科学与工程博士研究生,主要研究方向:企业投融资决策

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

南方周末(2020-05-14)2020-05-14

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

华人时刊(2018年23期)2018-03-21

海峡姐妹(2017年5期)2017-06-05

上海企业(2014年9期)2014-09-22

中国火炬(2012年6期)2012-07-25

中国商人(2010年12期)2010-11-15