公司治理模式再造研究

——以信息对称为视角

2014-03-09 03:03:26柴美群

技术经济与管理研究 2014年3期

柴美群

(河北经贸大学工商管理学院,河北 石家庄 050061)

公司治理模式再造研究

——以信息对称为视角

柴美群

(河北经贸大学工商管理学院,河北 石家庄 050061)

百年来公司内部一直延续着股东会、董事会、经理人三层治理结构和监督激励双重治理模式,这种治理结构带来信息不对称并引发监督激励一系列弊端。在信息社会的今天,传统治理模式即将走到尽头,新的治理模式将以信息对称为基点,其最大优势在于重塑委托代理间非合作的博弈关系,再造公司治理模式,而实现信息对称的途径则是“九一十五”方案。论文认为通过对称方案的九大机制、一组数据库、十种技术和五项操作,能够有效制衡ERP信息生成过程,使之只能提供委托人认可的对称的信息,以信息对称摘掉代理人不忠不诚的帽子,消除对会计人做假账、出假表的怀疑,破解审计人事后审计、抽样审计的一贯传统,从而以崭新的治理模式调动各方面的积极性和创造性,实现公司价值最大化。

公司治理;治理结构;信息对称;治理模式

一、引言

2013年7月5日中新社一篇“十八大以来落马的官员盘点?——小官大贪,多名官员因‘房事’落马”的文章引发笔者深思。文章揭示十八大之后仅因网络曝光而落马的官员就有重庆市北碚区区委书记雷政富、山东省农业厅副厅长单增德、山西省公安厅副厅长李亚力、国家发改委副主任刘铁男、国家档案局政法司副司长范悦、中央编译局局长衣俊卿、云南楚雄市委副书记、市长赵万祥、安徽省副省长倪发科、四川省委副书记李春城以及郭文祥、王素毅等问题高官被查处。而陕西省神木县农村商行副行长龚爱爱持有4个户口,在京房产41处面积近10000m2价值达10亿元。如果说,在社会公众、中央政府、地方政府这种委托代理模式中腐败频发,那么公司呢?公司是典型的委托代理结构模式和治理模式。这种治理模式弊端何在,根源在哪,如何再造?这就是笔者六、七年来孜孜不倦探索的目标——以信息对称再造百多年来僵化不变、走到尽头的公司治理模式。

二、传统治理模式的弊端

笔者认为,延续100多年来公司监督激励治理模式弊端大多已是病入膏肓。

1.传统模式的提出

1934年美国经济学家伯利和米尔利斯根据通行西欧北美存在多年的公司治理经验,率先提出“委托代理理论”,倡导所有权和经营权两相分离,投资人保留剩余索取权,执掌重大决策,把日常经营管理委托给经理人。自此委托代理成为现代公司治理的重要理论基础。

2.传统模式的发展

自委托代理理论提出后,监督激励治理模式得到深入研究和迅速发展。

笔者考察了世界管理学派丛林,除少数几家属于纯技法外,其主流都是研究通过什么新的方式对代理人强化监督、加大激励,以实现委托人目标。比如巴纳德的社会系统学派、马斯洛的行为科学学派、德鲁克的经验主义学派、西蒙的决策理论学派、孔茨的管理过程学派、托夫勒的未来学派、明茨伯格的经理角色学派、邓宁的跨国公司管理学派、哈默和钱皮的流程再造学派、特里克的公司治理学派等公司治理理论无不建立在信息不对称基点之上,都是研究以翻新了的监督激励模式实现公司效用最大化。

改革开放以前长期的计划经济体制使我国企管研究不入世界主流。改革开放后,1986年中国人民大学企管教研室率先出版《现代企业管理十八法》,拉开了与西方管理研究接轨的序幕。著名经济学家吴敬琏(1996)、张维迎(1996)、林毅夫(1997)、厉以宁(2001)、李维安(2001)以及其他一些学者(惠双民,1999;陈仕华、郑文全,2010;樊俊涛,2011;时现等,2011;康玉梅,2012)等都基于如何强化激励监督,在深化内部改革,探索企管新途径方面做出贡献。

在关注西方治理模式的同时,我们注意到苏东水(1992)首先提出管理回归东方,提炼出“以人为本,以德为先”的管理理念。而后徐国华等(1998)和张德(2008)明确提出“走向文化管理——21世纪的必然选择”和文化管理是对科学管理的超越。席酉民(2005)提出的和谐管理强调以优化设计和人的能动作用为手段提供问题解决方案。之后人本管理、人文管理、人和管理也快速进入管理研究的主流。那么在委托代理之间产权相反、追求不同、信息不对称前提下,两者能实现人本、人文、人和吗?

3.传统模式的弊端

传统治理模式的弊端主要表现在对代理人、委托人、政府形象和市场经济发展等方面的伤害。

(1)对代理人的伤害

《法人》杂志2012年11月载文称,2011年全国共有202例企业家犯罪,其中国企88例民企111例(3例外逃),贪腐金额人均3380万元,而光明集团前董事长冯永明被控贪污8亿元。应该说公司代理人原本都是一代精英、曾经的骄傲者。他们走向犯罪也是对自身的最大伤害。

(2)对委托人的伤害

不少公司比如美国的安然、世通、法国的兴业银行、英国的巴林银行等世界驰名、百年老店的轰然坍塌都对委托人带来极大伤害。我国“济南轻骑”、“银广夏”、“蓝田股份”、“琼民源”、“郑百文”等上市公司也以财务造假被“摘牌”,对股民带来不小的伤害。

(3)对政府的伤害

《深圳晚报》2012年10月17日登载涂谦文章称,自2003年到发稿止,共查处省部级以上贪官72名,其中政治局委员1名、正部级17名、副部级51名、中将2名、少将1名。而铁道部窝案更引人注目,其中涉案犯罪人有原部长刘志军、运输局局长张曙光、副局长苏顺虎、呼和浩特局林奋强、马俊飞、刘彪、南昌局邵力平、昆明局闻清良、哈大客专的杜厚智等等。一批批、一窝窝贪官出境给政府带来极大伤害,也对我党执政地位产生影响。

(4)对市场经济的伤害

市场经济要求政府清廉,环境公平、公正、公开,传统治理模式的弊端迟滞了市场经济发展,造成市场运行无效,最后伤害的还是社会大众。

4.传统模式的症结

监督激励的传统模式弊端百出,症结何在?笔者认为,问题主要出在委托代理间的非合作、监督乏力和信息不对称上。

(1)委托代理间的非合作

我国著名经济学家张维迎教授(2005)强调,在委托代理理论中,委托人总想使代理人按照自己的利益选择行动,但又不能直接观测到代理人选择了什么行动,能观测到的充其量只是代理人行为的不完全信息,问题是如何据此信息奖惩代理人,以激励其选择对委托人最有利的行为。据此论断和广泛观察可清楚看出,委托人与代理人由于所持立场、追求目标和拥有信息不同,两者不可能亲如兄弟,而是一种非合作的博弈关系。上述代理人种种贪腐犯罪就是典型的非合作,因为非合作导致治理中弊端丛生。

(2)监督乏力

由于非合作,委托人自然在监督、约束和控制上颇为着力。比如出台法规、组织督察(纪检、巡视、检查、审计等)、党政惩处、舆论曝光、网络反腐、上访信访。据笔者调查,一个省属国有大中企业,一年应付督察少说十几次,耗资40万元以上。可以说,我国拥有当今全球制度最严、监督最频、耗资最多的督察工作,同时也是贪腐丑行较多的国家。原因何在?笔者认为原因在于表面上没完没了的督察掩盖着实际上的督察乏力,即督察在事后,财务不透明。

(3)信息不对称

事实说明,只要监督在事后,只要财务不透明,哪怕是再好的法制、再多的检查、再重的惩处,监督也是乏力的。

美国大法官布兰代斯(Brandeis,1933)曾说阳光是最好的防腐剂,笔者的理解是,公共产品的信息应让公众知道,官员的公务活动经费包括个人财产都应当公开。公开是消毒,透明是威慑。只要财务透明、信息公开,官员的私欲自然大大收敛。我国是人民当家做主的国家,官员的宗旨是为人民服务,本应恪尽职守,夙夜在公,但是改革开放以来一批批高官被查处。对比香港、新加坡、西北欧的廉政经验,我们的主要差距在于信息不够透明,财务不够公开。

如果说对于官员,廉政的重要经验在于信息透明、财务公开,那么公司呢?公司的目标是盈利,公司的商业秘密特别是财务信息不予外露受法律保护,而百多年来传统治理模式又弊端重重,那么公司应如何治理?

笔者认为,借鉴廉政建设经验,可见公司传统治理模式的症结在于信息不对称。即不管委托人采取多么严厉的监督措施,因为依据的信息不对称,监督往往流于形式。不良代理人恰恰瞄准这一缝隙借助信息优势、利用信息不对称引发逆向选择、道德风险和败德行为。

至此我们不能不提出另外一个问题:在人类能遨游太空、登陆火星、深海探密的今天,在高科技、信息时代的今天,难道就解决不了委托代理间的信息不对称吗?

笔者的回答是肯定的。笔者研发的实现信息对称的创新就是“九一十五”方案。

三、基于信息对称的公司治理模式再造

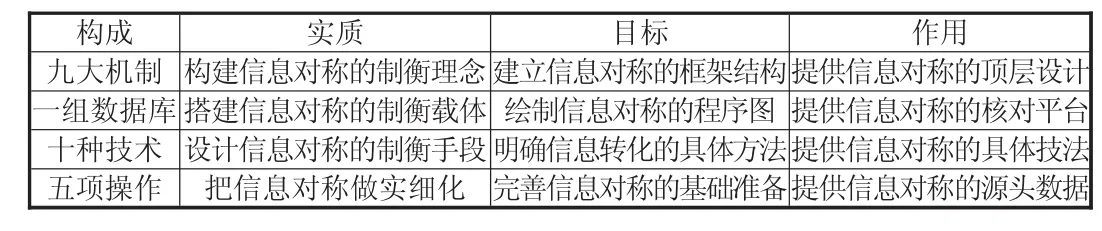

经过六、七年不断探索,笔者研发出实现信息对称的“九一十五”方案,即九大机制、一组数据库、十种技术和五项操作。此方案各要素之间的内在机理可通过表1表示。

表1 “九一十五”方案各要素的内在机理

1.信息对称的方案

信息对称方案四个子系统的内容可做如下表述。

(1)九大机制

九大机制是指对信息生成过程进行制动、制衡和制约的基本思路。主要包括对成本费用控制的四制、对收入控制的三制和对货币资金控制的两制。

第一,对成本费用控制的四制。

①钱物对应制,即成本类账户上的资金与生产经营中的物料笔笔核对。

②钱务对应制,即费用类账户上的资金与经营管理中的业务笔笔核对。

③实(际)额(定额)对应制,即成本类账户既记发生数又记定额数以便核对。

④实(际)预(预算)对应制,即费用类账户既记发生数又记预算数以便核对。

第二,对收入控制的三制。

①双重核对制,即将营销收入中商品的数量、单价与预算中的数量、单价笔笔核对。

②双价对应制,对关联方交易,既记成交价又记市价或行业平均成本,以便核对。

③双重核签制,即例外收支由总裁和财务总监双重签字方准记录。

第三,对货币资金控制的两制。

①双重披露制,即货币资金对外披露不变,对内按授权逐笔披露。

②现金频道制,即对经理层的“三公”消费专设现金频道披露,实行阳光财务。

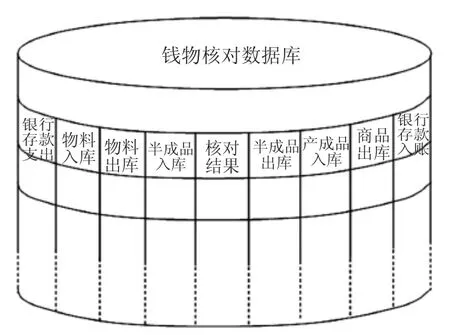

(2) 一组数据库

数据库是指信息对称中钱务核对、钱务(管理业务)核对的操作平台。适应核对内容庞杂需要,数据库具体分为成本、费用、收入、现金和关联方交易几类。虽然内容有别,但都是真实性核对,目的和要求大体一致,因此有一个数据库基本模型,这个模型可用图1表示。

图1 钱物核对数据库基本模型

(3)十种技术

信息核对技术是指把高度综合的财务信息分解为钱物平行出现的原始信息,再把原始信息按需要组合进行核对的技法手段。核对有内审外审之分,不同的审计有不同的核对技术。十种技术具体分为六种内审核对技术和四种外审核对技术。

第一,内审核对的六种技术。

①指令接收技术,是指对监事会、董事会等主管机构发出的内审指令及时、自动接受的技法。当然也包括按岗位职责开展的常规内审。

②信息提取技术,是指面对海量的原始信息,根据核对需要自动快速提取出所需信息的技法。

③信息排序技术,是指面对提取的有用信息,根据数据库程序图,自动快速排列以便核对的技法。

④信息核对技术,是指对恰当排序的信息自动快速的一一核对以判断信息真伪的技法。

⑤异常信息剥离技术,是指把钱物不符、有钱无物、有物无钱的异常信息分离出来另行专门分析的技法。

⑥内审报告技术,是指将内审结果及时、自动呈报主管机构的技法。

第二,外审核对的四种技术。

①信息分离技术,是指把会计报表中年末百余条综合的资金信息自动快速的分解为每月每日账簿信息的技法。

②信息还原技术,是指把账簿信息自动快速返回千万条记账凭证甚至原始凭证信息的技法,以实现物流从资金流的分流。

③信息组合技术,是指把杂乱无章的海量原始信息,按照外审工作底稿要求自动快速筛选、排列为数据库便于接受的技法,自此外审进入内审程序。

④自动报警技术,是指对审计中发现的较大钱物不符的异常信息自动红灯报警提示以特别关注的技法。

(4)五项操作

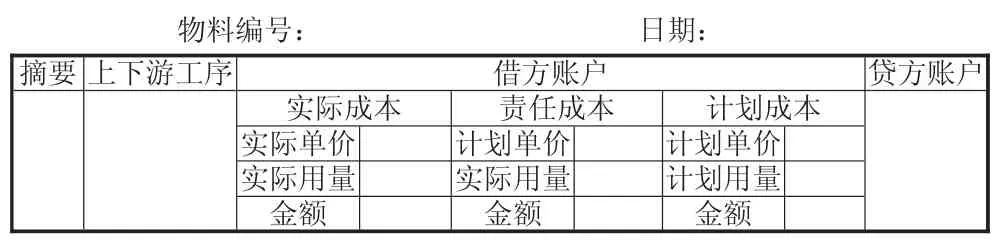

现行账簿、凭证的结构内容是根据手工信息加工技术设计的,完全不能适应信息对称和适时核对的需要,必须进行较大改进。五项操作是指为确保制衡机制充分发挥功能而对账簿、凭证进行系列改进,以从源头数据就完全满足信息核对的需要。具体改进包括:①成本类账页增加定额栏;②费用类账页增加预算栏;③收入类账页增加预算栏;④关联方交易类账页增加市价或行业平均成本栏;⑤会计凭证的内容加注(物料编号、上下游工序、责任指标等)和技术加注(增加相应栏目适应内容加注)以落实十种信息技术。其中会计凭证和成本类、收入类账页改进分别以表2、表3、表4表示,其他改进恕不赘述。

表2 记账凭证

表3 成本类账簿账页

表4 收入类账簿账页

2.信息对称的功能

功能一般是指一事物或一程序其自身在客观上所具有的职能或作用。笔者认为信息对称的主要功能可概括为以下四个方面。

(1)摘掉经理人不忠不诚的帽子

如果委托代理之间信息对称了,委托人将不再怀疑代理人的逆向选择、道德风险和败德行为,原本非合作的博弈关系将转化为兄弟般的和谐关系,不忠不诚的黑帽子将被摘掉,信任和谐的兄弟关系将建立起来。

(2)解除会计人做假账的猜疑

对税务部分报亏,对开户银行报盈,对投资人报实,已成为公众对公司会计评论的笑柄。信息对称方案将根治造假的可能,彻底解除对会计人做假账的猜疑,还会计数据客观、公正、不偏不倚的本来面貌。

(3)破解审计人事后审计的传统

信息对称以公司内审为主体,以适时核对为核心,以董事、监事、各驻厂代表随时抽查为节点,以社会审计为辅助,它将彻底改变传统审计只是事后审计、资金审计、专家审计、抽样审计、间断审计等弊端,以新的审计思路和程序取得社会公众的真正认可。

(4)再造公司治理模式

传统公司治理模式的核心是对代理人实行监督和激励。这种陈旧模式弊端丛生的根源在于委托代理之间的信息不对称。信息对称了、知根知底了,委托代理之间的非合作关系必将转化为密切合作、齐心协力的和谐关系,人本管理、人文管理以及人和管理将得以实现。

3.信息对称的前提

实现信息对称绝非仅靠信息技术、机制控制、具体操作所能完成的,需要严格的前提条件以及多方协同配合。

(1)全面引入ERP系统

ERP系统是实现信息对称的技术基础。“九一十五”方案恰是借组ERP“四流合一”的信息优势,对其模拟手工核算的设计思路进行机制控制,使其只能生成委托人认可的对称的信息。没有ERP系统,信息对称不可能实现。

(2)先进有效的定额管理

先进合理、行之有效的定额管理是实现信息对称的必要条件。对称方案的核心是适时核对,与谁核对?何为标准?把钱与物核对、钱与务核对,核对的目的一是鉴证信息真假,二是判断是否合理。因此必须有个标准,这个标准就是先进有效的定额指标。

(3)内审必须独立

信息对称方案的实施主要靠内审,因此内审必须独立。一般说“九一十五”方案的操作过程都是自动化程序化设计,容不得内审不到位,而监事、董事、股东、驻厂代表的随时抽查也容不得内审不到位不独立。但是人的因素仍是第一位的,处于适时核对最前沿的内审人员的精神状态必定是实现信息客观对称的关键所在。

(4)代理人的支持

委托人没完没了的检查、考察、审计,使代理人总处于被怀疑、不被信任的对立面,是套在代理人身上摆脱不掉的精神枷锁。因此正直的代理人都会支持信息对称。代理人的支持也是实现信息对称的重要前提条件。

四、研究结论

文章的研究结论可概括为如下三个方面:首先,信息对称属于原创性研究,文献评述告诉我们至今尚无人认真研究信息对称,更无人提出信息对称的具体方案;其次,传统治理模式的病根在于信息不对称,因此再严的监督也改变不了委托代理双方非合作的博弈关系,这种治理模式尤显老旧,在信息时代的今天已走到尽头;最后,公司治理的崭新模式已展现眼前,“九一十五”对称方案可有效实现信息对称,并据此重塑委托代理间兄弟般和谐关系,再造亲密无间的崭新模式。

本研究还存在一定的局限:“九一十五”对称方案尚需实验验证,用实验证明方案的可行性、有效性和科学性。这也是后续研究的重点。未来的实验研究将从两方面展开:一是实验室实验,将在国家ERP实验室(设在河北经贸大学)进行,初步设计是四套方案(二真二假)共10000个数据,用“九一十五”方案快速查证造假方案,肯定真实方案。二是管理现场实验,找一家国企制造公司合作实验,在实验中使方案不断得到修改、充实和完善,最终形成可行、有效的信息对称方案。如果实验成功,笔者将联合现场实验单位向国家国资委提出试点、扩大试点、全面推行的请求,从而使信息对称在公司得以实现。

[1]吴敬琏.建立有效的公司治理结构 [J].天津社会科学,1996(1).

[2]张维迎.所有制、治理结构及委托-代理关系 [J].经济研究,1996(9).

[3]林毅夫.创造信息对称、责任对等的环境——充分信息与国企改革之二 [J].中国经济信息,1997(13).

[4]厉以宁.“多股制衡”有利于公司治理 [J].经贸导刊,2001(12).

[5]李维安.公司治理 [M].南开大学出版社,2001.

[6]苏东水.弘扬东方管理文化,建立中国管理体系 [J].复旦学报,1992.

[7]徐国华,张德,赵平.管理学 [M].清华大学出版社,1998.

[8]席酉民,肖宏文,王洪涛.和谐管理理论的提出及其原理的新发展 [J].管理学报,2005,2(1).

[9]张德,吴剑平.文化管理:对科学管理的超越 [M].清华大学出版社,2008.

[10]张维迎.博弈论与信息经济学 [M].上海三联书店,上海人民出版社,2005.

[11]惠双民.一个开放的公司治理理论:强制激励和诱致激励—— 一个完整合约的表述 [J].南开经济研究,1999(3).

[12]陈仕华,郑文全.公司治理理论的最近进展:一个新的分析框架 [J].管理世界,2010(2).

[13]康玉梅.公司治理结构与投资者利益保护 [J].科技管理研究,2012,32(3).

[14]樊俊涛,阿布里克木,邹博清.公司内外部治理机制简析 [J].公司治理评论,2011(1).

[15]时现,陈骏,王菁.公司治理模式、治理水平和内部审计 [J].会计研究,2011(11).

(责任编辑:WD)

A Study on Reengineering of Corporate Governance Model——Information Symmetric Perspective

CHAI Mei-qun

(School of Administration Business,Hebei University of Economics and Business,Shijiazhuang Hebei 050061,China)

The enterprises in China have been using the traditional managerial structure that is composed of shareholders,directors and managers,with supervising and incentives of Dual Managerial Model are being used for about 100 years.Nevertheless,this kind of managerial structure has led these enterprises to information asymmetry and triggered a series of drawbacks in supervision and incentives.With the help of information symmetry technology,a new management mode is created based on the information symmetry.This will replace the existing management mode.Its biggest advantage is to reshape the non-cooperative game relationship between principal-agent and reconstruct of corporate governance model and realize strategy of information symmetry that is"91105"solution.The paper consider that can effectively counterbalance the information generation process of ERP via symmetric solution of nine main mechanism,a set of database,ten kinds of technology and five operation.Make it that can only provide admissive and symmetric information by principal-agent.According to information symmetry to remove mistake from principal-agent,eliminate the doubt that accountant make false accounting and financial statement,break the consistent tradition of auditors in the post-audit and sampling audit.And with a new management mode to coordinate all aspects of initiative and creativity,realize company's value maximization.

Corporate governance;The governance structure;Information symmetry;The governance mode

F270.7

A

1004-292X(2014)03-0050-05

2013-08-02

2013年度河北省软科学计划项目(13457687D);2013年度河北省社会科学发展研究课题(201303134);河北经贸大学高层次人才科研经费资助项目。

柴美群(1980-),女,河北馆陶人,博士,主要从事公司治理、信息对称研究。

猜你喜欢

石油化工管理干部学院学报(2021年5期)2021-08-06 07:16:00

课堂内外(高中版)(2021年5期)2021-01-17 07:29:51

行政与法(2020年6期)2020-07-04 03:26:11

专利代理(2019年3期)2019-12-30 08:23:54

专利代理(2019年4期)2019-12-27 00:56:54

建材发展导向(2019年11期)2019-08-24 06:35:28

中国外汇(2019年8期)2019-07-13 06:01:18

专利代理(2019年1期)2019-04-13 02:10:50

山东大学法律评论(2016年0期)2016-08-16 03:24:09

专利代理(2016年1期)2016-05-17 06:14:38