房地产价格波动的财富效应研究

——基于省际面板数据的实证分析

2014-03-08 09:35李勇

苏州市职业大学学报 2014年4期

李 勇

(苏州工业园区服务外包职业学院 科技处,江苏 苏州 215123)

房地产价格波动的财富效应研究

——基于省际面板数据的实证分析

李 勇

(苏州工业园区服务外包职业学院 科技处,江苏 苏州 215123)

基于31个省(直辖市、自治区)的面板数据,采用固定影响变系数模型对房地产财富效应进行估计.研究发现从全国范围看,房地产市场存在微弱的正财富效应,但从省域角度看,房地产财富效应表现各异,少部分省份已出现负的财富效应,表明房价上涨已影响了消费的正常增长.需要根据不同地区房地产市场特征,采取适当的政策措施,强化房地产正财富效应形成机制,推动经济转型升级.

房地产;财富效应;固定影响变系数模型

房地产行业发展是否健康、房地产信贷资产安全状况以及对经济增长的影响,很大程度上都取决于购房人的支付能力.房地产价格波动幅度过大,特别是涨幅过大,偏离购房人的支付能力,购房人会压缩其他消费来满足住房的刚性需求.如果偏离幅度进一步扩大,将导致房地产生态系统稳定性降低和风险累积.如果跌幅过大,会导致购房人的财富缩水,也会引起购房人降低消费水平,与较低的财富能力相对应.因此,考察房地产价格波动与居民消费的直接关系,判断房地产价格波动是促进了居民消费还是抑制了居民消费水平,换言之分析房价波动的财富效应,并采取措施保持正的财富效应,对保持房地产行业健康发展、促进社会消费、有效扩大内需,保持国民经济平稳发展,具有重要的现实意义.

1 国内外研究现状

1.1 国外学者的研究

财富效应(wealth effect)是指货币余额的变化,假如其他条件相同,将会在总消费者开支方面引起变动[1].西方很早就开始了对财富效应的研究,凯恩斯(Keynes)提出了绝对收入假说,把货币、债券都看作是代表财富的资产,并指出财富价值总额的变化会影响到消费者的边际消费倾向.庇古认为个人储蓄目的是为了积累一定数量相对于其收入的财富,并且衡量财富的标准不是名义价值而是实际价值.假定其他条件不变,物价水平下降意味着财富实际价值增加,消费者会增加其消费支出,这意味着对消费品的总需求增加[2].

按照资产形态划分,财富效应分为以股票为主的金融资产财富效应和以房地产为主的非金融资产财富效应.财富效应的早期研究并没有对居民财富类型进行具体分类,Bhatia(1972)直接采用家庭财富总量数据来分析对消费的影响情况.随着研究的逐步深入,财富总量被划分为金融资产和非金融资产,并集中在对金融资产,特别是股票价格波动对消费影响的研究.但在20世纪80年代以后,由于房价波动幅度扩大,房地产泡沫的形成和破灭对经济的影响日益明显,理论界开始对房地产市场财富效应进行具体的研究.

大部分学者认为房地产市场存在财富效应.Ludwig和Slok(2002)在经合组织成员国中,选取市场主导型金融体系的澳大利亚、加拿大、爱尔兰、荷兰、瑞典、英国和美国,以及银行主导型金融体系的比利时、丹麦、芬兰、德国、法国、意大利、日本、挪威和西班牙,研究股票与住房两种财富对消费的影响情况,检验结果发现房地产财富效应均大于股票的财富效应,其中房地产财富效应为正并且有增加的趋势,只是在不同国家、不同时期会有所差别,这与各国金融市场结构的类型有关.Leonard(2010)分析了美国50年的房地产市场历史数据,实证检验结果显示不同时期的房地产财富效应会有所变化,经济不景气时的财富效应显著大于经济景气阶段,而且房地产财富效应更多表现在对非耐用品消费的刺激,而对耐用品消费基本没有影响[3].

部分研究对房地产财富效应进行了具体的定量分析,Belsky和Prakken(2004)用误差修正模型对美国1960年到2003年宏观季度数据进行分析,发现房地产财富效应为0.045.Bover(2005)采用非参数估计和二阶段OLS方法,对西班牙房地产市场的数据进行分析,结果显示住宅财富效应为0.015.2000年以后,面板协整技术逐渐被学者用于检验发达国家房地产市场的财富效应,检验结果显示各国财富效应的MPC在0.03到0.05之间[4].

另有一部分学者认为房地产市场不存在财富效应或财富效应很小.Levin(1998)最早基于生命周期模型进行实证研究,考察全社会在t时期非财产收入、预期收入和t-1时期留下来的净财富等变量之间的关系,实证分析结果显示房地产价格波动对消费水平没有影响[5].Buiter(2008)认为,当住房与非住房商品的可转换性不强时,住房价格上涨的财富效应可能相应降低,甚至会对消费产生抑制作用.因为购买住房支付的成本必然随房价上涨同步上升,如果房价上升带来的财富增值难以转化为现实的购买力,则购房支出上升导致消费水平下降,会抵消因房价上涨带来的财富增长对消费的促进作用[6].

1.2 国内学者的研究

国内对房地产财富效应的研究普遍晚于国外,唐建伟(2004)最早对住宅价格与消费支出间的关系进行理论研究,分析股价和房价变动对消费水平的价格传导机制,但没有进行具体的实证研究[7].宋勃(2007)采用我国1998-2006年房地产与消费的季度数据,构建误差纠正模型分析变量之间的联系,认为房地产价格上涨对居民消费有正效应,存在财富效应[8].王子龙、许箫迪、徐浩然(2009)采用1996-2007年居民消费和房地产价格的季度数据,对房地产财富效应进行测算,认为随着经济增长和居民收人增加,房地产财富对居民消费的影响不断增强[9].齐红倩、黄宝敏(2013)对我国1999-2011年的季度数据建立房地产价格对居民消费不对称性影响的分析框架,实证结果表明:我国房地产市场存在显著的财富效应,而且从绝对数量上看,房地产升值阶段的正财富效应大于房地产紧缩阶段的负财富效应[10].

同时有部分学者认为我国房地产市场趋于微弱或者是负的财富效应.况伟大(2010)对35个大中城市1996-2007年面板数据进行回归分析,发现本期房价、上期房价均不存在财富效应.杨伟坤、荣晨(2011)分析了我国31个省(直辖市、自治区)2000-2008年的面板数据,回归结果显示:房价上涨对消费的抑制作用更大一些,但房地产市场的财富效应不明显,而且结果都不显著[11].

国内学者对房地产财富效应的研究所得出的结论不一致,有房地产财富效应显著为正、显著为负和不明显等各种观点.这可能是由于1999年住房分配货币化正式实施,在这一时间点前后房地产价格对居民消费的影响程度和传导机制可能不同,不同学者选取时段的差异导致分析结果不一致.基于上述可能导致实证分析偏差的潜在原因,本文选取2000-2011年住房分配货币化正式实施以后的时段作为研究区间,对省际面板数据进行全面分析.

2 房地产市场财富效应的理论分析

财富效应主要研究消费者财富规模的变化对其消费行为的影响,因此研究房地产财富效应的理论基础是消费函数.在一定的预算约束条件下,理性的消费者为达到效用最大化,会调整各期的消费量以平滑其消费曲线.基于这一前提假设,消费函数理论研究消费者的消费行为以及和各种影响因素之间的关系.

1)生命周期假说(life cycle hypothesis,LCH).莫蒂利亚尼(Modigliani)和布伦伯格(Brumberg)于1954年在凯恩斯绝对收入假说和杜森的相对收入假说基础上,提出生命周期假说,认为理性的消费者在其一生中所经历的童年、工作、退休到最终死亡的各时期中,能够合理安排自己的消费和储蓄,他的消费计划同他的预期收入值之间存在确定的联系,进而实现一生效用最大化.全社会总的消费函数为,其中:Ye表示总预期收入;At-1表示消费者由上一期留存而来的总资产(以股票为代表的金融资产、以房地产为代表的非金融资产).解释变量包括了消费者的储蓄、当期收入和预期收入,涵盖其一生的财富,因此称为生命周期假说.由于金融资产和非金融资产市场价格存在波动,这一理论解释了消费函数长期稳定而实际消费短期波动的现象.

2)持久收入假说(permanent income hypothesis,PIH).弗里德曼(Friedman)于1957年提出持久收入假说,他把消费者一生的收入Y分为暂时性收入Yp和持久性收入Yt,持久性收入决定消费者的各期消费,暂时性收入较高时,不会直接导致消费增加,而是转化为储蓄.消费者在暂时性收入较高时储蓄上升,在流动性不足时通过借贷消费,储蓄和借贷可以平滑消费者一生的消费曲线.与生命周期假说相同,持久收入假说也是将消费的即期决策推广到跨期决策,因此被合称为生命周期-持久收入假说(LC-PIH).

3)基于协整理论的消费函数.随着计量经济学科的发展和实证研究的不断改进,对房地产财富效应的研究所使用的消费函数也在更新和完善.Ludwig和Slok采用面板数据,运用消费函数其中:i表示国家,t表示时间,表示股票市场财富,表示房地产财富)对经合组织16个成员国进行分析.这一消费函数成为分析面板数据房地产财富效应代表性方程.

3 房地产市场财富效应的实证检验

3.1 房地产市场财富效应模型构建及数据说明

生命周期假说和持久收入假说是研究消费问题的主要理论框架,其核心内容是家庭的消费决策不仅取决于当期收入,还取决于整个生命周期的收入总和;而家庭房地产财富价值是家庭整个生命周期收入的重要组成部分.现代计量经济学普遍采用面板数据分析房地产价格变化的财富效应,考虑到总预期收入指标难以获取准确数据,以及国内外实证研究表明股票财富效应并不明显,因此本文建立面板计量模型为式中:Ct,i为第i个省第t期的人均消费支出,代表居民消费水平作为被解释变量;Yi,t为人均可支配收入,代表居民收入水平;HPi,t为房地产价格,代表房地产财富的变化;Yi,t、HPi,t作为解释变量,系数β1i和β2i分别表示第i个省收入、住房财富的边际消费倾向.如果β2i>0,表明房地产价格变化存在正的财富效应;如果β2i<0,表明房地产价格变化存在负的财富效应.

本文选取我国31个省(直辖市、自治区)通过面板数据进行分析.由于我国1999年底基本取消福利分房制度,住房分配货币化正式实施,因此选取的时间跨度为各省2000-2011年的年度数据,各变量数据来源于历年《中国统计年鉴》,各变量的描述性统计见表1.从表1可以看出:人均消费支出、人均可支配收入和住宅价格每一个变量在统计时段内样本数据的波动很大.人均消费支出的均值是8 749.26 元,标准差是3 776.25 元,可以计算出变异系数为43%;人均消费支出最高的是2011年上海25 102.14 元,最低的是2010年江西3 623.56 元.人均可支配收入的均值是11 901.61 元,标准差是5 630.92 元,可以计算出变异系数为47%;人均可支配收入最高的是2011年上海36 230.48 元,最低的是2010年山西4 724.11 元.住宅价格的均值是2 928.13 元,标准差是2 286.20 元,可以计算出变异系数为78%;住宅价格最高的是2010年北京17 151 元,最低的是2010年江西854 元.样本数据波幅大的原因,一方面是因为截面数据包括31个省(直辖市、自治区)省域之间的收入、支出和房地产价格存在较大差距;另一方面是时间序列数据跨越的12年,国民经济快速发展使收入、支出都快速增长,房地产市场长期火爆,房价更是大幅增长,因此在三个变量中住宅价格的变异系数最大.

表1 变量的描述性统计

为剔除通货膨胀因素的影响,使用2001-2011年各省市CPI环比指数对面板数据分别进行平减,并将平减后的变量序列取对数,以平滑变量值,消除异方差影响.

3.2 单位根检验和协整检验

经济数据大多是非平稳的时间序列,为了避免非平稳变量进行回归分析可能产生的“伪回归”问题,建模之前首先应该进行面板数据单位根检验.根据原假设的不同单位根检验分为两类:一类是假定各截面具有相同的单位根,包括LLC检验、Breitung检验等;另一类假定不同截面单位根过程不同,主要包括IPS检验、Fisher-PP检验和Fisher-ADF检验三种.为增强检验结果的稳健性,本文同时采用上述方法分别对三个序列和一阶差分进行面板数据单位根检验,以综合判断这些数据的平稳性.检验结果如表2所示.

表2 消费、收入和住宅价格的面板单位根检验结果

从表2可以看出,对人均消费支出、人均可支配收入和住宅价格三个序列进行面板数据单位根检验,几种检验方法都接受原假设,序列存在单位根.原序列的一阶差分序列单位根检验中,几种检验方法都在1%显著水平下拒绝原假设,认为一阶差分序列平稳.可以判断我国31个省(直辖市、自治区)的实际面板数据都是非平稳的,是一阶单整序列,即I(1).

Engle和Granger指出两个或多个非平稳时间序列的线性组合可能是平稳的,它们之间存在协整关系.面板数据单位根检验表明三个变量面板数据是非平稳的,存在一阶单整,需要进一步做面板协整检验,以确定各变量之间是否存在长期均衡关系.

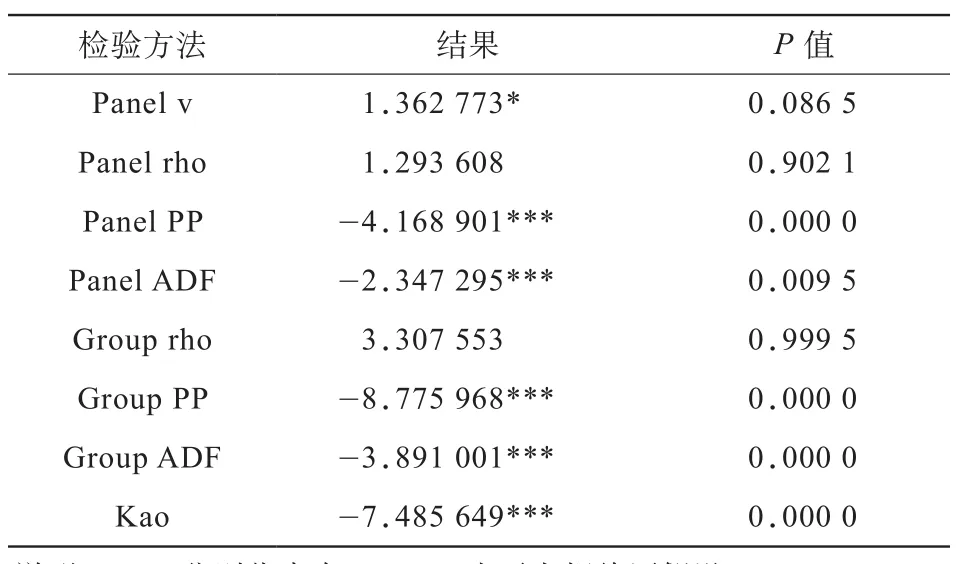

基于稳健性的考虑,在检验lnC、lnY和lnH的协整关系时使用了由Pedroni(1999)和 Kao(1997)提出的多种协整检验方法,检验结果如表3所示.

表3 Pedroni、Kao协整检验结果

由表3检验结果可以看出,除Panel rho和Group rho两种检验方法外,其他六种方法的检验结果都在1%或10%的显著水平下拒绝原假设,认为三个变量之间存在长期、稳定的均衡关系.

3.3 模型设定和估计

为避免出现模型设定的偏差,改进参数估计的有效性,需要对模型的正确形式进行检验,选择适用于样本数据的面板模型形式.本文的研究样本是全部省份的数据,结论也限定在所研究个体行为,不需要对样本外的经济行为进行推断.当数据中所包含的截面成员是所研究总体的所有单位时,即截面成员单位之间的差异可以被看作回归系数的参数变动时,固定影响模型是一个合理的Panel Data模型.因此选择固定效应模型,需要采用F检验确定是采用混合回归模型、变截距模型或者是变系数模型.

F检验即协方差分析检验,对以下两个原假设进行检验,H1:β1=β2=…=βN,H2:α1=α2=…=αN,β1=β2=…=βN.

如果不拒绝假设H2,可以认为面板数据符合不变系数模型,不需要进一步检验;如果H2被拒绝,则需要检验H1.如果不拒绝假设H1,可以认为面板数据符合变截距模型;如果H1被拒绝,则认为符合变系数模型.

分别计算下列两个F统计量F2、F1及其对应的F分布:

经过计算,F2=3.44,F(90,279)=1.31;F1=5.16,F(60,279)=1.37.

由于F2>1.31,所以拒绝H2;同时F1>1.37,也拒绝了H1,因此模型采用变系数形式,选取固定影响变系数模型进行分析,估计结果如表4所示.

由估计结果可见,模型整体估计效果很好,调整拟合优度高达99.8%,显著性检验的F估计量为2 055.945,在1%的显著水平下通过显著性检验,D.W.值为1.908 641,大于上限临界值UD(1.57),非常接近2,不存在序列自相关问题.

固定影响变系数模型估计提供了各省域的房地产财富效应系数,采用Pooled FGLS(混合广义最小二乘估计法)进行面板数据整体财富效应估计.P-FGLS又称为总体平均法(population averaged approach),由于其考虑到随机误差项的自相关性,因此优于使用OLS法得到的参数估计值.对面板数据进行估计的结果如表5所示.

由表5可以看出估计效果较好,lnY在1%的检验水平上通过显著性检验,lnH在10%的检验水平上通过显著性检验.

表4 各省β1和β2的估计结果

表5 P-FGLS估计结果

3.4 房地产财富效应估计的结果分析

由面板数据的总体平均估计结果可以看出,lnY的系数β1为0.827,表明居民收入每增加1%,消费支出增加0.827%,并且通过1%的显著性检验.lnH的系数β2为0.027,表明房地产价格指数每增加1%,消费支出将增加0.027%,房地产市场价格具有微弱的财富效应,并通过10%的显著性检验.后者的显著性水平明显大于前者,说明与可支配收入相比,房地产价格对消费的影响需要经过一定的传导机制,并受房产流动性、房地产金融发展程度等因素的制约.

由固定影响变系数模型估计结果可以看出,全国31个省(直辖市、自治区)房地产财富效应有很大差别,有16个地区的β2>0,财富效应为正;同时有15个地区的β1<0,表明其财富效应为负.正财富效应的16个省(市、自治区)中有7个数值大于0.1;负财富效应的15个省(直辖市、自治区)中只有4个小于-0.1,正财富效应的省多于负财富效应的省,正财富效应数值大于负财富效应数值,因此从全国范围看总体上表现为微弱的正财富效应,房地产价格上涨并未冲击到消费支出,房地产生态系统基本稳定.由于省域财富效应表现各异,而且只有10个省份的回归系数通过了显著性检验,其他省份并不显著,因此国内研究者的实证研究容易出现不一致的结论.社会各界因为地域、收入水平、持有房产情况等差异,对房地产财富效应的感受也不相同,对房地产行业定位、调控政策的争议颇多.

4 政策建议

实证分析表明房地产价格波动会影响消费者的消费支出,在我国房地产财富效应客观存在,但部分省(直辖市、自治区)房地产财富效应为负,需要根据不同地区房地产市场特征和问题,采取适当的政策措施,保持房地产行业平稳、健康发展,强化房地产正财富效应形成机制,发挥房地产财富效应的积极作用,扩大国内消费需求,顺利实现经济转型升级.

1)提高房地产流动性,增加保障性住房供应.提高房地产流动性是实现房地产财富效应的前提,通过二手房交易、完善房地产金融、探索以房养老等措施,使消费者的房地产财富效应兑现,转化为现实的购买力.通过征收房产税、空置税等措施把闲置住房推向二手房市场,增加保障房和中低价位商品房供应,有效满足中、低收入群体的住房需求,缓解预算约束导致的负财富效应.

2)转变房地产行业现行的土地供应模式,避免房地产渠道的财富转移.我国现行的土地管理制度和通过招拍挂出让土地使用权的方式,抬高房地产用地价格,减少住房供给并推高房价,购房人的财富被转化为土地财政收入和房地产行业高额利润.因此房地产市场健康发展需要通过财税体制改革、控制房地产行业的合理利润,使消费者分享更多的房产增值并转化为购买力.

[1] 约翰•伊特韦尔,默里•米尔盖特,彼得•纽曼. 新帕尔格雷夫经济学大辞典[M]. 北京:经济科学出版社,1996:955-957.

[2] Pigou A.Employment and Equilibrium:A Theoretical Discussion[J].Economic Record,1941(2):212-224.

[3] Leonard J A.The Impact of the Housing Market Boom and Bust on Consumption Spending[J].Business Economics,2010(2):83-94.

[4] Christian H,Dreger E R.Consumption and disposable income in the EU countries:the role of wealth effects[J].Empirica,2006(4):245-254.

[5] Levin L.Are assets fungible? Testing the behavioral theory of life-cycle savings[J].Journal of Economic Behavior & Organization,1998(1): 59-83.

[6] Buiter W H.Housing Wealth Isn't Wealth[J].Economics,2010(4):1-29.

[7] 唐建伟. 股票与房地产价格变化对消费的影响[J]. 上海金融学院学报,2004(1):48-51.

[8] 宋勃. 房地产市场财富效应的理论分析和中国经验的实证检验:1998-2006[J]. 经济科学,2007(5):41-53.

[9] 王子龙,许箫迪,徐浩然. 中国房地产财富效应测度的实证研究[J]. 财贸研究,2009(2):24-31.

[10] 齐红倩,黄宝敏. 房地产财富效应与中国城镇居民消费不对称性[J]. 南京社会科学,2013(6):8-13.

[11] 杨伟坤,荣晨. 我国房地产市场的财富效应和福利效应[J]. 财会研究,2011(1):72-77.

(责任编辑:沈凤英)

Study on the Wealth Effect of Real Estate Price Fluctuation: The Empirical Analysis Based on Provincial Panel Data

LI Yong

(Department of Technology,Suzhou Industrial Park Institute of Services Outsourcing,Suzhou,215123,China)

Based on the panel data of 31 provinces (Municipalities directly under the Central Government,Autonomous Regions),this paper estimates the wealth effect of the real estate industry by using fxed effect variable coeffcient model.The study fnds that the real estate market has a weak positive wealth effect nationwide,but it is different among the provinces.Negative wealth effect appears in a few provinces,showing that the rising house price has affected the normal growth of consumption.According to the characteristics of different areas in the real estate market,appropriate policy measures should be taken to strengthen the housing wealth effect mechanism and to promote economic transformation and upgrading.

real estate;wealth effect;fxed effect variable coeffcient model

F293.3

A

1008-5475(2014)04-0039-07

2014-06-24;

2014-07-19

江苏省高校优秀中青年骨干教师“青蓝工程”资助项目(2012-39);江苏省高等职业院校高级访问学者计划资助项目(FX019)

李 勇(1973-),男,河南南阳人,教授,博士,主要从事金融管理、服务外包产业研究.

猜你喜欢

核科学与工程(2021年4期)2022-01-12

机械工业标准化与质量(2021年10期)2021-11-19

今日农业(2020年19期)2020-12-14

模具制造(2019年4期)2019-06-24

中华家教(2018年8期)2018-09-25

摄影之友(影像视觉)(2017年1期)2017-07-18

中学物理·高中(2016年12期)2017-04-22

海峡姐妹(2017年1期)2017-02-27

中国工程咨询(2014年1期)2014-02-16

中国火炬(2011年10期)2011-07-24