外资银行信贷行为对我国货币供应量影响的实证分析

2014-03-07 05:45高扬

吉林金融研究 2014年5期

高 扬

(中国人民银行大连市中心支行,辽宁大连 116001)

外资银行信贷行为对我国货币供应量影响的实证分析

高 扬

(中国人民银行大连市中心支行,辽宁大连 116001)

目前,同业往来是外资银行人民币资金的重要来源,短期贷款是外资银行资金运用的主要渠道。外资银行信贷行为不受信贷调控指导,增加了货币供给的不确定性,对货币供应量的可控性产生了影响。外资银行对我国各个区域货币供给影响程度差异也很大。实证分析发现,外资银行贷款已经开始对我国M1产生了一定的影响,需要引起宏观金融调控部门的关注。

外资银行;信贷行为;货币供应量;实证分析

自2006年我国银行业全面开放之后,外资银行在我国的机构数量增长非常迅速,信贷业务不断扩张,不但对中资银行相关业务产生了冲击,还对我国货币政策传导机制产生了重要影响。在这种背景下,深入分析外资银行信贷业务特点,从实证角度描述外资银行信贷行为对我国货币供应量的影响,这对增强我国货币供应量作为中介目标的有效性、提高我国宏观金融调控水平具有重要的现实意义。

一、外资银行信贷行为分析

(一)资金来源与运用

外资银行外汇资金来源主要是通过国外的母行调入、境内外汇存款和同业往来,而人民币业务的资金来源主要是吸收各项存款和同业往来。由于外资银行在国内的营业网点较少,吸收的人民币存款规模较小,同业往来成了外资银行人民币资金的重要来源。贷款一直是外资银行资金运用的主要渠道,其历年的资金运用结构十分相似。外资银行短期贷款比例较高,其原因是其资金来源中很重要的一部分是同业往来,而同业往来期限都很短;另一方面,由于外资银行的客户以外资企业为主,外企对融资成本十分关注,尽量选择基准利率较低的短期贷款(如循环贷款)。外资银行一般采取母国客户跟随战略,主要为母国的一些跨国公司提供金融服务,因而其存贷款的客户结构特征十分明显。外资银行存贷款客户基本上以外资机构为主,不过随着外资银行对国内市场的熟悉和客户群的拓展以及对外资银行的全面开放,其对境内客户存贷款业务逐渐增加,特别是对个人的贷款业务显著增加。

(二)信贷行为受国家信贷政策影响较弱

信贷政策作为我国宏观金融调控的一项重要内容,是央行根据国家宏观调控和产业政策要求,对金融机构信贷总量和投向实施引导、调控和监督,促使信贷投向不断优化,实现信贷资金优化配置并促进经济结构调整的重要手段。中资银行一直是信贷政策调控的对象,其信贷政策、信贷投向等方面仍然会在很大程度上受到央行窗口指导的影响,如在央行控制经济过热、紧缩银根时,以四大国有商业银行为首的中资银行一般会采取措施回应央行调控,收紧信贷,控制信贷投放速度。与中资银行不同,外资银行对信贷政策的敏感度不高。当宏观经济出现衰退或者经济预期不景气时,会采取扩张型的货币政策,而外资银行可能会收缩信贷业务或者资本外流,使国内货币市场萎缩;而当经济高速增长时,外资银行又可能会加快贷款的投放速度,使信贷市场更加膨胀。由于外资银行不受或者很少受窗口指导等行政调控措施的影响,使得我国对贷款规模和增长速度的控制变得更加困难。例如在2007年我国信贷调控力度不断增大的情况下,境内外资银行的人民币信贷投放势头迅猛,表现出一定的对宏观信贷调控的不敏感性。

二、外资银行信贷行为对货币供应量的影响

(一)降低了货币供应量的可测性、相关性和可控性

外资银行的经营特点决定了其对我国货币供应量的影响。外资银行信贷行为不受信贷调控指导,增加了货币供给的不确定性,对货币供应量的可控性产生了影响,这些影响既有增加货币供应量的方面,又存在抑制货币供给量的方面,具体来说主要有以下四个方面。

第一,由于其人民币业务尚处劣势,外资银行重点发展了具有比较优势的外币业务,其中外币贷款是最为普遍的品种之一。当外币贷款发放给企业后,在结售汇制下必定有一定额度的外币贷款兑换为人民币,此时人民币基础货币必定增加,货币供应总量随之增大。

第二,在公开市场业务方面,由于外资银行受其总行全球配置资金的制约,因此当央行进行正回购时,外资银行未必像中资银行一样配合央行调控,此时央行的紧缩策略作用受限。

第三,由于外资银行理财业务水平普遍较高,尤其是境外投资理财业务,其国外总行成熟的理财运作机制对国内客户具有极大的吸引力。因此,当本国居民购买外币理财时,居民将人民币转化成外币则减少了人民币供给量。

第四,中资银行由于与地方政府有着千丝万缕的联系而受地方政府影响较大,与之相比外资银行具有较强的独立性,主要为本国在华企业服务,其发放贷款并不以地方政府产业规划为导向。当经济处于高涨时,如果外资银行出于谨慎的考虑,放慢贷款增长速度,就会直接导致货币创造速度的放慢,从而降低了货币供应量的增长,有利于抑制信贷规模,起到了自动稳定器的作用;而当经济处于一种萧条状态时,由于外资银行出于对资金安全角度的考虑而并不会响应央行扩大信贷的指导方针,此时反而不利于经济从萧条中快速恢复。

(二)外资银行对货币供给影响的区域非均衡性

外资银行在我国分布的不均衡,使得外资银行对我国各个区域的货币供给影响程度大不相同。外资银行进入某一国的金融市场主要是出于两点考虑:一是跟随客户,二是拓展业务。基于这样的战略思维,外资银行一般会先到外企集中、经济发展水平高的城市落户,如美国的外资银行80%以上都设在纽约、旧金山和芝加哥等金融中心;加拿大的外资银行则主要集中在多伦多和温哥华等少数金融中心。从我国的情况来看,外资银行的经营地域与外商直接投资的地理分布相吻合,主要集中在我国的环渤海、长三角、珠三角三大经济圈,三大经济圈中的金融中心城市(如上海)、经济发达城市和一些沿海开放城市(如北京、广州、深圳、天津、厦门、大连等)又是外资银行业务拓展的重地,而在其他城市的机构数量和业务量都比较少,因此外资银行对货币供应量影响主要集中在这三个经济圈内。

外资银行对这三个经济圈内的不同地区影响程度也有差别,主要对经济圈内的两类城市有影响。一类是外资银行在这个地区的市场份额明显高于全国的平均市场份额,外资银行对这一类城市的金融运行和信贷调控影响较大,主要包括上海、北京、广州、深圳、天津等。以上海市来看,上海市外资银行的资产规模和发展速度一直位居我国前列,入世以来人民币业务的迅速发展使其对上海地区货币供给有效性的影响已不能忽视。第二类是外资银行在这个地区的市场份额与全国的平均市场份额相比大体一致或者略高,包括大连、青岛、珠海、厦门、南京等,外资银行对这类城市的金融运行和信贷调控影响较小。对于除上述两类城市外的其他地区如汕头、昆明、宁波、福州等,虽然也是我国较早对外资银行开放的城市,但外资银行在当地发展缓慢,短期内对当地金融运行几乎没有影响。

三、对货币供应量影响的实证分析

理论上,外资银行的进入不仅增加了货币创造链的机构数量,而且其对货币供应总量产生了一定影响,下面从实证角度分析外资银行对货币供应量的影响。

(一)模型及变量的选取

为了实证分析外资银行贷款对货币供应量的影响,本文采用了基于VAR模型的脉冲响应函数和方差分解。之所以选择VAR模型,是因为VAR模型通常用于相关时间序列系统的预测和随机扰动对变量系统的动态影响分析,使用VAR模型时不需要对模型中变量的内生性和外生性做出假定,而直接考虑作为时间序列的各经济变量之间的关系。VAR模型回避了货币供应量到底是内生还是外生这一理论界尚无定论的问题,并且可以清楚地描述货币供应量和贷款之间的动态反应关系。VAR模型的一个重要应用是探寻系统对某一变量的一个新息(innovation)扰动的反应,当模型中某一变量期的扰动项变动时,会通过VAR模型变量之间的动态联系,对t期以后的各变量产生一连串连锁反应,通常用脉冲响应函数来描述系统对新生扰动的这种动态反应。而方差分解则是将系统的均方误差分解成各变量冲击所作的贡献,即各个变量冲击的贡献占总贡献的比率。本文数据样本采用2002年1季度至2013年3季度的季度数据,数据来源于《中国人民银行统计季报》,变量分别为M1、M2、外资银行贷款余额(df)和中资银行贷款余额(dc),为了消除季节因素对数据的影响,本文对以上各变量采用了X-11法进行了季节调整,并作了对数处理,取对数后的变量缩写分别为LnM1, LnM2,Lndf和Lndc(如下表1所示)。以下图表数据均由Eviews5.0软件生成。

表1 变量说明

(二)变量检验和模型建立

对LnM1,LnM2,Lndf和Lndc进行平稳性检验,发现这四个时间序列都是不平稳的。再对LnM1,LnM2,Lndf和Lndc的一阶差分序列DLnM1、DLnM2、DLnDF和DLnDC进行平稳性检验,发现DLnM1、DLnM2、DLnDF和DLnDC在90%的置信水平下都是平稳的,如下表2所示,即LnM1,LnM2,Lndf和Lndc序列都是一阶单整过程,满足协整的前提条件,可进行协整关系检验。

表2 变量平稳性检验

应用Eviews5.0软件对LnM1,Lndf和Lndc建立无约束的VAR模型,发现滞后期选4时AIC值最小,这为下面进行协整检验、方差分解和脉冲响应函数分析提供了依据。协整检验的滞后阶数选择3(4-1=3,即无约束的VAR模型的最优滞后阶数减1),选择带有截距和趋势的模型形式,应用Johansen协整检验发现LnM1,Lndf和Lndc之间具有协整关系。因此VAR模型应设定为向量误差修正模型(VECM)的形式,该模型的特征根都在单位圆内,统计特性也较好。同理可对LnM2,Lndf和Lndc建立向量误差修正模型(VECM),并以这两个向量误差修正模型为基础分别建立脉冲响应函数和方差分解。

(三)脉冲响应函数分析和方差分解

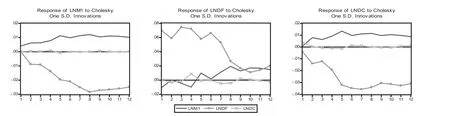

由下图1可知,LnM1对自身的一个标准差新息(Innovation)冲击的响应较为显著,而外资银行贷款(Lndf)和中资银行贷款(Lndc)两变量对LnM1的响应却各不相同。中资银行贷款的响应很小,基本为“零”,而外资银行贷款(Lndf)对LnM1体现为负向响应,并且有逐渐加强之势。外资银行贷款一个标准差新息的变化对LnM1的冲击并不稳定,前4期(一年内)主要为负向冲击,而从第5期(一年)之后为正向冲击。

图1 LnM1,Lndf和Lndc的脉冲响应函数图

由下表3可知,LnM1的预测误差中来自中资银行贷款(Lndc)的贡献较小,并随着时间而逐渐减小;而LnM1的预测误差中来自外资银行贷款(Lndf)的贡献较大,并且随时间不断增大。可见外资银行贷款(Lndf)对于LnM1预测的影响较为显著,并且要大于中资银行贷款(Lndc)对LnM1预测的影响。

由下图2可知,L n M 2一个标准差新息(Innovation)的冲击对外资银行贷款(Lndf)和中资银行贷款(Lndc)都产生影响,但对中资银行贷款(Lndc)的影响要大于对外资银行贷款(Lndf)的影响。LnM2对Lndf和Lndc的冲击都不稳定,冲击的程度和方向都有波动。此外,外资银行贷款(Lndf)一个标准差新息的变化对LnM2冲击是先逐渐增大,第5期之后才开始下降;而中资银行贷款(Lndc)一个标准差新息对LnM2的冲击在前3期基本为“零”,从第3期开始先逐渐变大到第8期之后又开始回落。

表3 LnM1的方差分解 单位:%

图2 LnM2,Lndf和Lndc的脉冲响应函数图

由下表4可知,LnM2的预测误差中来自中资银行贷款(Lndc)的贡献始终大于来自外资银行贷款(Lndf)的贡献,即外资银行贷款(Lndf)对于LnM2的未来预测的影响小于中资银行贷款(Lndc)对LnM2的影响。

综合以上实证分析,我们发现外资银行贷款(Lndf)对LnM1预测的影响较为显著,并且要大于中资银行贷款(Lndc)对LnM1预测的影响,这使得M1的可控性受到严峻挑战。外资银行贷款(Lndf)对LnM2预测的影响较小,并且要小于中资银行贷款(Lndc)对LnM2的影响。这是因为:外资银行资金的主要来源是国外负债和可转让存款等存款,这些项目并不纳入M2;同时,外资银行在我国金融业的资产份额很小,纳入M2的资金规模也很小。同业往来是外资银行影响M1的重要渠道。外资银行的同业往来不但规模大,弹性也大,并且以用来发放短期贷款为主,这都使M1的可控性和可测性受到很大影响。

四、政策启示

由上述分析可以发现,外资银行全面经营人民币业务后,对我国货币供应量的影响也开始越来越大。外资银行由于其资金来源和经营策略与中资银行有很大不同,使其成为影响货币供应量的重要因素。要应对外资银行对货币供应量的冲击,最重要的是要不断完善宏观调控手段,使宏观金融调控逐渐由重视数量调控的操作方式转变为重视价格调控的操作方式,使货币政策的传导机制逐渐由信贷渠道过渡到货币渠道。其次是应加强外资银行外债规模控制,并将外资银行国外负债等项目纳入货币供应量中。再次是进一步加快利率市场化,逐渐增加汇率弹性,完善货币市场机制,构建良好的本外币流通环境。

[1]阮健弘.对我国货币乘数决定因素的分析[J].征信,2013(06):1-3.

[2]戴晓兵.我国货币供应量中介目标有效性的实证分析[J].财经问题研究,2013(04):42-48.

[3]周先平.面对货币政策调控时外资银行、本土银行信贷行为相同吗——基于MS—VAR模型的实证分析[J].投资研究,2012(02):103-112.

[4]李姝,张旭.外资银行对中国货币政策体制的影响及对策[J].辽宁工程技术大学学报(社会科学版),2008(05):484-487.

[5]田素华.外资银行对我国货币政策影响的实证研究[J].上海金融,2006(07):22-25.

An Empirical Analysis of the Impact of Foreign Bank Lending Behavior of China's Money Supply

GAO Yang

At present, the business is an important source of foreign banks RMB funds, short-term loans are the main channel for the application of bank capital investment. The foreign bank credit behavior is not affected by the credit control guide, increases the money supply uncertainty, infl uence the controllability of money supply. Differences in the degree of foreign banks impact on various regional monetary supply in China is also great. The empirical analysis shows, foreign banks have begun to have a certain impact on China's M1, need to cause the macro fi nancial control departments concerned.

Foreign Banks; Credit Behavior; Money Supply; Empirical Analysis(责任编辑:连 飞)

F832

A

1009 - 3109(2014)05-0009-05

高 扬,汉族,硕士,中国人民银行大连市中心支行,经济师。

猜你喜欢

中国外汇(2019年14期)2019-10-14

时代金融(2016年27期)2016-11-25

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

社会科学研究(2015年3期)2015-11-29

系统工程学报(2015年3期)2015-02-28

财经界(学术版)(2011年3期)2011-10-09

现代营销·经营版(2007年5期)2007-05-14