会计稳健性对薪酬业绩敏感性的影响研究——来自民营房地产上市公司的经验证据

2014-03-05 09:29郭吉涛姜钰羡

河海大学学报(哲学社会科学版) 2014年4期

郭吉涛,姜钰羡

(齐鲁工业大学商学院,山东济南 250353)

一、引 言

会计稳健性在会计实务中一直被视为反映会计信息质量的重要指标,也是有效公司治理的替代机制。然而稳健性原则要求低估资产而高估负债,导致以后会计期间财务业绩的高估即利润的反转,易成为管理者盈余操纵的手段。国际会计准则理事会认为这一结果与决策有用性会计目标和谨慎性会计原则不一致,因而规定自2010年起不再将稳健性作为会计信息的质量特征。而中国会计制度经历了4次重大变革,逐步强化了稳健性原则的运用。那么一个亟待解决的问题是,会计稳健性在中国企业中是否发挥了应有的作用,对高管薪酬业绩又有怎样的影响呢?

一方面公司契约是对会计稳健性产生原因最早、最成熟的解释,然而薪酬契约的制定可能产生两种相反的效果:薪酬契约如果符合最优契约理论和激励理论,使高管满意自己的薪酬,就能激励高管提高工作努力程度,提升企业业绩;如果薪酬契约不合理有效,就可能导致高管为获得期望的薪酬或者在业绩差时为美化财务报告而利用会计政策的选择进行盈余管理。另一方面房地产业作为我国目前发展最快的行业之一,市场化程度日益提高,但产业集中度偏低。激烈的市场竞争推动了企业对人才的争夺,使行业人才处于不稳定的状态。近年来房地产业“高管天价薪酬”的报道屡见不鲜,这种现象究竟是由于房地产业真实的高利润所造成的,还是股东为留住人才减少代理成本的权宜之计,抑或是高管出于私利利用会计政策选择进行盈余操纵的结果,这些问题值得深入研究。基于此,本文选取民营房地产企业为样本,研究高管薪酬与企业业绩的相关性,以及中国企业中的会计稳健性能否提高薪酬业绩敏感性,最后依据结论提出建议。

二、文献回顾与研究假设

1.国内外文献综述

会计稳健性的概念是由Watts[1]首次提出的,其主旨是不高估资产和收益,不低估负债和费用。Basu[2]将稳健性定义为会计盈余对经济损失的反应速度要快于经济收益。Watts[1]最早认为会计稳健性主要源于会计的契约作用。稳健性可以延迟向股东的支付以确保债权人利益,同时延迟基于盈余的报酬支付以确保股东利益,从而实现了利益在股东、经理人和债权人之间的合理分配。同时通过低估累计盈余和净资产,可以约束经理人的短期行为,减少高管薪酬契约中道德风险问题;通过提前确认不确定的损失,延迟确认不确定的收益,可以减少高管薪酬契约中事后处理问题。

国内外早期对于高管薪酬与业绩相关性的研究大多得出二者弱相关或不相关的结论,比较有代表性的有Jensen、Murphy和魏刚。但近年来大量研究证实高管薪酬与企业业绩之间显著正相关。Hall等[3]利用面板数据,得出经营者报酬与企业业绩强相关;Jackson等[4]发现高管薪酬在业绩上升时的边际增加量大于在业绩下降时的边际减少量。方军雄[5]发现中国上市公司存在“高管薪酬粘性”现象,即业绩增长时薪酬与业绩的敏感度高于业绩下降时的敏感度;周仁俊等[6]发现管理层货币薪酬与企业业绩呈正相关关系,其相关程度在非国有公司表现更为显著。何军耀等[7]基于产权视角,选取41家房地产上市公司,研究发现高管薪酬与业绩显著相关,其相关程度在非国家控股企业中更高。

随着对薪酬业绩敏感性研究的扩展和深入,学者们开始探讨影响薪酬业绩敏感性的因素,涉及经营风险、企业规模、成长性、市场化进程、政府干预及管理层权力等,但对会计稳健性是否对高管薪酬业绩敏感性具有调节作用的研究较少。

民营企业由于产权清晰,大股东牢牢掌握公司所有权,使得民企高管薪酬与企业业绩密切相关,但并不能完全保证代理人为委托人的目标服务,上市公司高管在制定其薪酬契约时存在明显的自利行为,这就需要稳健会计原则发挥制约作用,减少高管的道德风险,实现双方利益趋同。

Chen等[8]的研究指出,会计稳健性的运用可以减少高管以提高自身薪酬为目的、以夸大财务报告收益为手段而获得的管理激励。Leone等[9]的研究显示,当公司股票收益为负时,稳健性原则的运用可以使高管现金薪酬对会计业绩的敏感度比股票收益为正时强,从而可以解决高管薪酬契约中的事后处理问题。国内学者对两者关系的研究并不多见,江伟[10]研究发现当出现“坏消息”时,上市公司高管薪酬对会计业绩的敏感度要比出现“好消息”时强,在大股东持股比例较高或国有上市公司中,这种非对称性有所减弱。周泽将等[11]研究发现盈利组受到会计稳健性的影响,薪酬业绩敏感度显著增强,而亏损组薪酬业绩敏感度未受到显著影响。张淑英等[12]则认为公司业绩是决定高管薪酬的重要因素,但会计稳健性对薪酬业绩敏感性的调节作用不显著。

2.研究假设的提出

在Holmstrom等[13]构建的经典委托代理模型中,高管薪酬契约由W=b0+b1y而定,其中W为高管薪酬,y为企业业绩,b0为高管固定收入,b1为高管按份额享有的产出额即薪酬业绩敏感性。依据委托代理理论,薪酬业绩敏感性越强,高管激励程度越高,经营公司就越努力,最终越有利于股东财富最大化。依据人力资本理论,由于董事会直接制定高管薪酬,有效的董事会应以股东利益最大化为目标,按照公司业绩判定高管人力资本价值的高低,由此设计薪酬契约,使高管认识到提高企业业绩是提升自身薪酬水平的重要途径。房地产虽为高暴利行业,但是激烈的竞争使得行业内各企业间的规模、业绩差距十分显著,应对市场环境变化和政府政策调控的能力就有差异,对于业绩高的房地产企业,薪酬与业绩的挂钩能够起到激励高管努力工作的作用;而对于业绩较差的房地产企业,薪酬与业绩的挂钩往往使高管为避免亏损而放弃潜在的投资机会,且容易导致核心人才的流失,增加企业运营成本,此时薪酬的粘性特征突显,薪酬契约的制定中业绩的影响就比较小。

假设1:经营业绩高的民营房地产企业高管薪酬与企业业绩正相关,高管薪酬随企业业绩的上升而上升;经营业绩低的民营房地产企业高管薪酬与企业业绩的相关性不强。

依据非对称信息博弈论,股东和高管作为薪酬契约中利益博弈的双方,会根据所掌握的信息,在考虑对方行为预期的前提下,做出有利于己的决策。在这场博弈中,高管拥有绝对的信息优势,目标不一致性和“经济人”自利性会使其选择符合自身利益的行为方式,凭借信息优势进行盈余管理。房地产作为高专业性、高人力资本的行业,其股东对高管的行为和私人信息难以实施有效的观察和监督,有限理性的高管会普遍存在寻租动机,股东在进行公司内部治理机制设计时就必须考虑对高管的激励与约束问题。此时,稳健性作为均衡股东与高管冲突的力量在薪酬契约中内在的产生。稳健的会计盈余信息能够解决契约签订中由于各方信息不对称所引起的报酬不对称,进而能约束高管为增加自身工资支付而操纵利润的机会主义动机,限制盈余管理行为,减少财务报告偏差,使得两权分离下处于天然信息劣势的房地产企业股东对稳健会计盈余信息具有直接、迫切的需求。Iyengar等[14]发现,报告了更稳健会计盈余的公司,其高管薪酬对会计业绩的敏感度更高,同时会计稳健性可以通过限制盈余管理机会和提高会计业绩测量方法的可靠性,使公司制定高管薪酬与会计业绩更加紧密的绩效契约。因此,会计稳健性越高,确认越谨慎,会计信息质量越高,会计盈余信息在一定水平上就可作为股东在制定高管薪酬契约中衡量高管经营成果的依据,高管薪酬与业绩将会更加敏感。

假设2:会计稳健性对薪酬业绩敏感性具有调节作用,能够提高薪酬业绩的敏感性,会计稳健性越强,高管薪酬业绩敏感性也就越强。

三、样本选择与研究设计

1.样本选择

为避免研究数据缺乏连续有效性,选取了2009年以前在深、沪两市A股主板上市的实际控制人经济性质为民营企业的公司为研究样本,具体选择了60家民营房地产企业2009-2013年的数据,删去数据缺失或异常企业3家,最终样本数为57家。数据来自RESSET和WIND数据库,部分数据不全的企业资料,通过巨潮资讯网手工翻阅年报获得。使用SPSS21.0和STATA12.0进行数据处理。

2.模型设计及变量含义

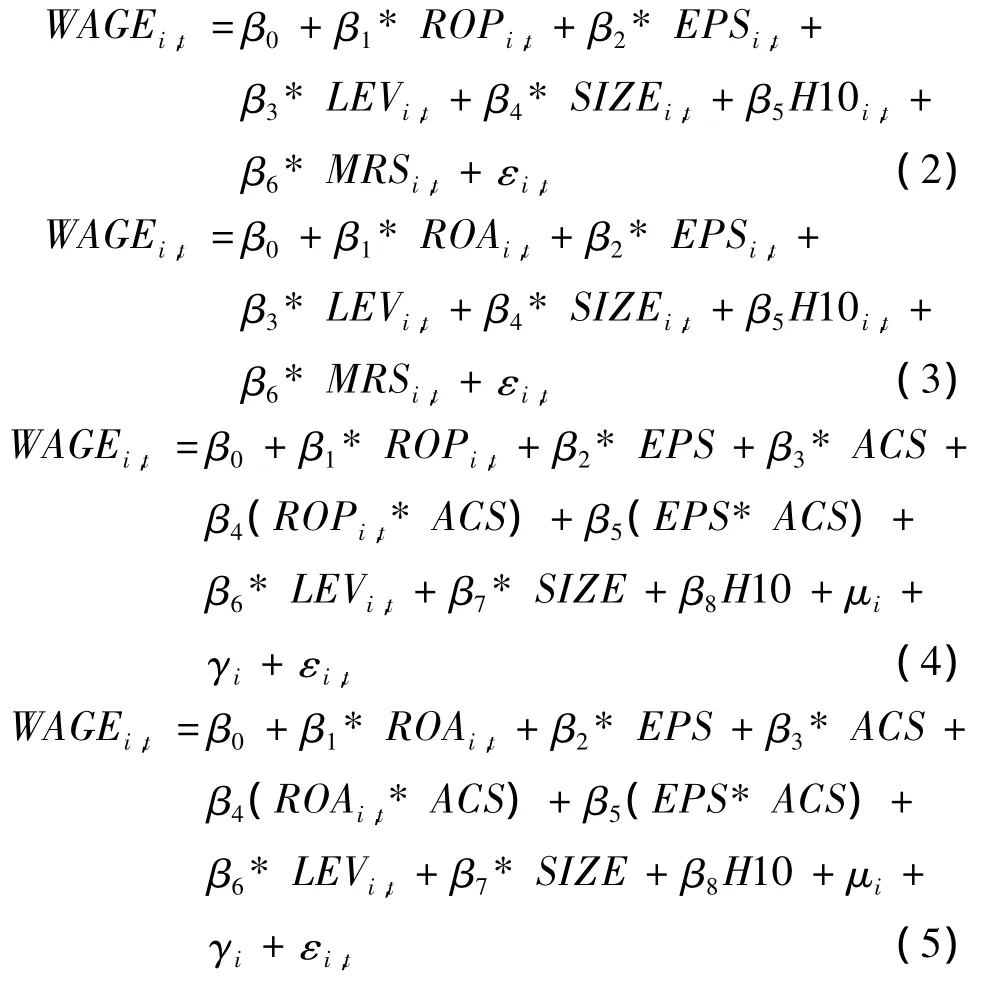

(1)会计稳健性度量模型

大部分学者是以Basu模型为基础来度量会计稳健性,但由于中国的会计稳健性主要受制于操控性应计利润,因此借鉴Dechow等提出的修正Jones模型,同时考虑了无形资产和其他长期资产摊销对应计利润的影响,得到如下模型:

该模型采用应计利润分离法,基本思路是通过构造计量模型将总应计项目区分为操控性和非操控性应计项目,该模型的残差εi,t就反映了受高管操控的应计项目的高低即盈余管理幅度的大小,残差越大,操控性利润越多,会计稳健性越差。式中TAi,t为i公司第t年总的应计利润,控制了公司经济环境变化的影响;RETi,t为i公司第t年营业收入与t-1年营业收入差值,代表公司业绩和会计政策对应计利润的影响;RECi,t为i公司第t年应收账款与t-1年应收账款差值,考虑了两种计量假设的差异; GPPEi,t为i公司第t年固定资产原值,用以衡量公司资产规模大小;RDi,t为i公司第t年无形资产与长期待摊费用之和,代表无形资产和其他长期资产变量;Ai,t-1为i公司第t年期初总资产,用以消除公司规模的影响。

(2)高管薪酬业绩敏感性检验模型

因变量:高管薪酬主要包括现金薪酬和高管持股,通常职位越高权力越大,对公司业绩影响越显著,其薪酬往往也越高。鉴于中国民营上市公司存在大量管理层“零持股”现象,因此选取金额最高的前三名高管年度报酬总额的自然对数作为高管薪酬的替代变量,将持股比例作为控制变量考虑。

自变量:营业收入和营业成本作为税务和审计机关审计的重点,是上市公司最难造假、最真实的财务数据,而营业利润率也较好地反映了与经营有关的财务指标,从而能更好地显示高管的管理绩效。同时,每股收益既能反映上市公司股东利益和经营成果,又是测定股票投资价值的重要指标。因此,选取营业利润率ROP衡量公司会计业绩,选取每股收益EPS衡量公司市场业绩作为自变量,构建薪酬业绩的多元线性回归模型(2),并进一步添加两个业绩指标与会计稳健性指标的交互项构建面板回归的敏感性模型(4)。同时选取ROA替代ROP作为对照组,构建模型(3)和(5)。

其中μi和γi分别代表个体效应和时间效应,εi,t为随机误差项。

控制变量:会计稳健性指标(ACS)是以修正Jones模型残差值εi,t乘以-1得到,其值越大会计稳健性越强;公司财务风险用资产负债率(LEV)衡量;高管持股比例(MRS)是用全部高管持股数量除以公司总股本;股权集中度指数(H10)是前10位股东持股比例的平方和;公司规模(SIZE)用期末总资产自然对数衡量;设置2009—2013四个年度哑变量(YEAR)。

四、实证研究结果分析

1.会计稳健性模型回归结果

模型(1)中调整的R2=0.793,说明模型拟合效果较好。D-W统计量=1.954,说明模型中的残差项独立,不存在自相关,模型能够较好地估计操控性应计利润。F检验的显著性P值为0.000,说明模型中因变量与所有自变量整体的线性关系显著。

2.高管薪酬业绩模型回归分析

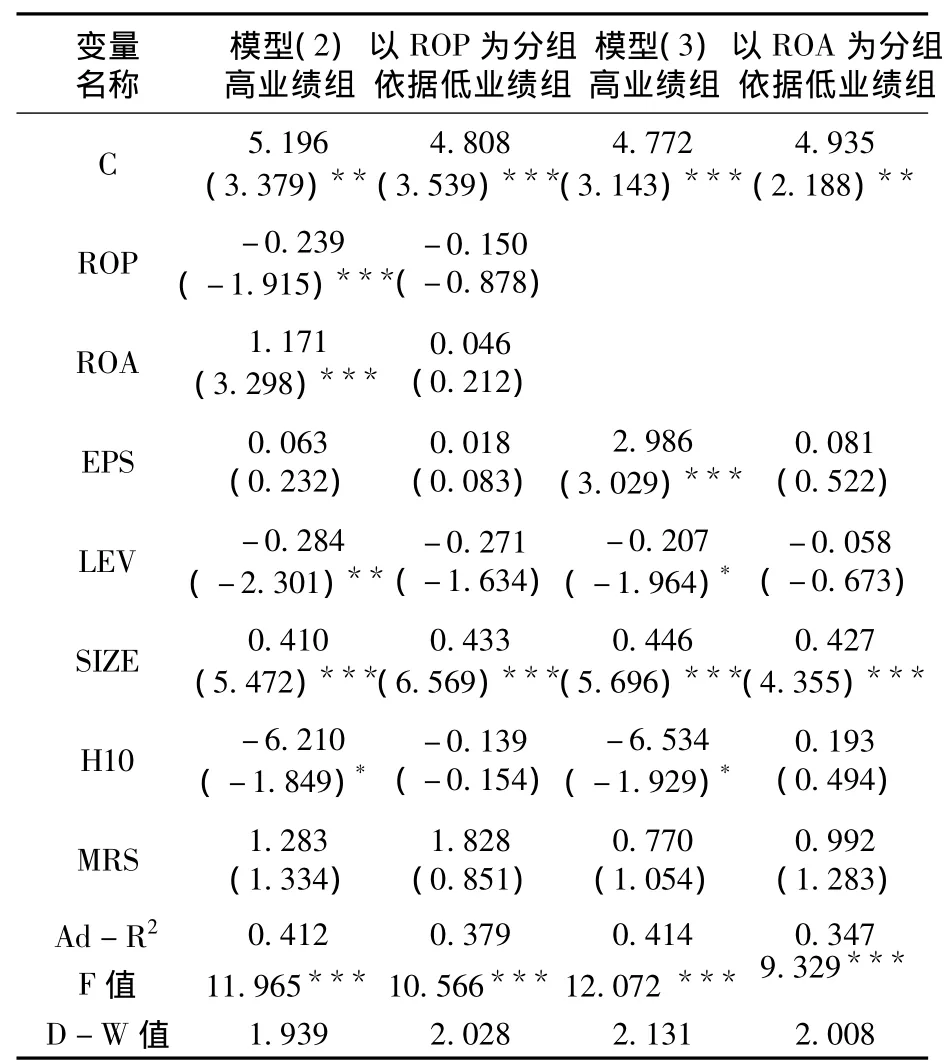

描述性统计结果中ROP、ROA以及两者与稳健性指标ACS交互项的标准差均非常大,表明民营房地产企业间经营业绩差距显著。运用SPSS将样本以ROP、ROA和EPS的值进行了聚类分析,均划分为高业绩组和低业绩组两个类别。t值均通过了显著性检验,表明分组具有显著差异。考虑到EPS组的回归结果相对并不显著,限于篇幅,仅列示以ROP、ROA为分组依据的回归结果。

表1回归结果显示,在按业绩高低进行分组后,高管薪酬业绩的敏感性表现出显著差异。在低业绩组中,除了企业规模与高管薪酬均在1%水平上显著正相关外,其余变量对高管薪酬的影响都不显著;在以ROA划分的高业绩组中,ROA、EPS均在1%水平上与高管薪酬显著正相关,LEV、H10在10%上与高管薪酬显著负相关,而高管持股虽不显著但与薪酬也是正相关。以上结果说明,高管薪酬对业绩的敏感性,在以ROA划分的高业绩组比低业绩组更显著,假设1成立。体现了民营房地产企业存在高管薪酬粘性和薪酬契约约束力低下的现象。但是在以ROP划分的高业绩组中,ROP在1%水平上与高管薪酬显著负相关,EPS与高管薪酬不相关,表明以企业经营效率指标度量的业绩下降时,高管薪酬不降反升,房地产企业高管薪酬激励的市场化程度并不高。这虽与假设1不符,但符合近年来房地产市场周期性低迷,其高管薪酬不降反增的现实情况,表明绩效衡量指标的选择差异会对薪酬业绩敏感性产生巨大的影响,高管可能在对自身收益和成本的权衡后,修正财务数据中易于操纵的部分,使财务报告信息产生偏差。

在考察稳健性指标是否对薪酬业绩敏感性产生影响时,不再按业绩高低进行分组检验,这是因为分组会损失一定的样本容量,且无法考虑时间效应和个体效应,难以充分考察民营房地产行业整体的会计稳健性水平,为防止可能的偏差,利用面板数据回归分析方法来检验。

在模型(4)、(5)的检验结果显示,利用STATA进行的面板数据单位根检验的P值均为0.000,表明数据是平稳的。其次,对主要变量进行相关性分析:EPS、SIZE、H10、MRS与高管薪酬在1%的水平上显著正相关,其余变量与高管薪酬的相关性不强。SIZE、H10与稳健性指标在1%的水平上显著正相关,MRS与其在5%的水平上显著负相关。第三,对模型(4)、(5)进行共线性检验,VIF的最大值均小于10,不存在共线性问题。最后,对模型回归方法依次进行F检验、LM检验和豪斯曼检验,最终选择随机效应FGLS模型。

表1 分样本回归结果

表2 面板数据模型回归结果

模型(4)中ROP与高管薪酬在1%水平上显著负相关,而EPS在10%水平下不相关,这与模型(2)结果一致。稳健性指标在1%的水平下显著负相关,表明在薪酬契约中加入稳健性原则后高管薪酬受到了制约,同时其与EPS、ROP的交互项均在5%水平下显著正相关,表明稳健会计原则能够通过调节企业业绩对薪酬产生影响,增强了薪酬业绩的敏感性,并且这种调节作用是积极的,由此证明了假设2,会计稳健性越强,高管薪酬业绩敏感性越强。LEV在5%水平上显著负相关,说明较高的薪酬使得公司高管人力资本破产成本增高,高管便会通过对负债的选择降低公司破产可能性,这符合人力资本破产成本理论。SIZE在1%水平上显著正相关,表明房地产企业依然倾向于依靠规模信号为高管定价。将薪酬与公司规模相联系,可以减少报酬的变动性,增大才能的边际生产率,达到降低雇佣风险和提高企业业绩的双重目的。H10虽为负、MRS虽为正但均未通过显著性检验,表明房地产企业的大股东与高管在会计稳健性方面存在利益协同,其对高管的制衡和约束转为对小股东利益的侵占,同时管理层持股比例的低下使得高管薪酬契约缺乏长期激励机制。

以ROA代替不易被管理层操纵的ROP而构造的模型(5)中,EPS、ROA与高管薪酬在1%水平上正相关,稳健性指标也在1%水平上负相关,然而其与EPS、ROA的交互项却不显著,虽与假设2不符,但考虑到ROA的变动一方面是由于ROP指标内经营因素所致,另一方面是由于非营业收益率指标内盈余管理或利润操纵因素所致[15],这表明房地产企业高管存在使用“白条利润”进行盈余管理,在保证股东利益的前提下谋取私利,增加现金薪酬的现象,而会计稳健性成了实现这一可能的工具。LEV、SIZE、H10和MRS的显著性与模型(4)一致。

五、结论与建议

民营房地产企业高管薪酬与企业业绩具有相关性,但这种相关性受到企业业绩高低以及绩效衡量指标的影响而呈现出不同的情况:以ROA和EPS度量的高业绩组的高管薪酬与企业业绩正相关,而以ROP度量的高业绩组的高管薪酬与企业业绩负相关;以3种指标度量的低业绩组的高管薪酬与企业业绩的相关性均不显著。高管薪酬业绩具有粘性特征,即高业绩能够给高管带来高收入,但低业绩并不会使其受到严重的惩罚。

房地产企业的会计稳健性对薪酬业绩敏感性具有一定的调节作用,能提高高管薪酬对以ROP和EPS度量的企业业绩的敏感性,但降低了高管薪酬对以ROA度量的企业业绩的敏感性。表明会计稳健性能够在一定程度上提高薪酬业绩的敏感性,但未能有效提高薪酬激励机制的执行效率,反而存在被管理层滥用,以期在提高业绩的前提下,增加自身在薪酬谈判中优势的风险,形成战壕效应。

针对实证研究结果,提出如下建议:

会计稳健性方面。不应一味地挤压会计稳健性的生存空间,应在积极倡导公司实施真实稳健会计的同时,优化公司内部治理结构,强化股东监管和约束力度,谨防高管假借稳健之名施行极端向下的盈余管理,使稳健性符合新会计准则提出的“适度稳健”概念,提高会计稳健性的有效性,降低高管利用其权力进行薪酬动机的盈余管理行为。

管理层薪酬契约方面。应完善基于会计稳健性的长期报酬激励体制和长期业绩评价体系,设计合理的业绩考核指标,促使高管个人利益同企业长期利益的趋同,增强薪酬激励效果。高管薪酬与企业业绩的相关性越高,企业越要注重会计稳健性,不仅要根据会计收益的稳健性程度调整会计收益及其各衡量指标在确定高管报酬时的比重,还要根据稳健性程度来干预高管对会计方法和会计估计的选择,避免高管通过夸大业绩获得超额薪酬。

高管自利行为方面。高管作为公司的实际经营管理者,会计准则不可避免地允许其在财务报告中采用职业判断,这种职业判断空间为高管利用会计方法和估计进行盈余管理提供了机会。因此必须加强高管的职业道德建设,强调股东与高管的共生互利,达到规范高管管理行为、提高会计盈余稳健性的目的。高管也应提高自身作为企业知识型员工的敬业度[16],重视声誉,着眼于企业和职业生涯的长远发展。

[1]WATTS R. Conservatism in accounting part1: explanations and implications[J].Accounting Horizons,2003(17):207-221.

[2]BASU S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics,1997(24):3-37.

[3]HALL B,LIEBMAN J.Are CEOs really paid like bureaucrats[J].The Quarterly Journal of Economics,1998 (3):653-691.

[4]JACKSON S,LOPEZ T,REITENG A.Accounting fundamental and CEO bonus compensation[J].Journal of Accounting and Public Policy,2008(27):374-393.

[5]方军雄.中国上市公司高管的薪酬存在粘性吗[J].经济研究,2009(3):10-124.

[6]周仁俊,杨战兵,李礼.管理层激励与企业经营业绩的相关性:国有与非国有控股上市公司的比较[J].会计研究,2010(12):69-75.

[7]何军耀,李巧慧.房地产上市公司高管薪酬与企业业绩的相关性研究:基于国家控股和非国家控股企业的分析[J].重庆理工大学学报:社会科学,2014,28(1):65 -69.

[8]CHEN Q,HEMMER T,ZHANG Y.Optimal conservative accounting[R]. Working paper,DukeUniversity,Durham,NC,2004.

[9]LEONE A J,WU J S,ZIMMERMAN J L.Asymmetric sensitivity of CEO cash compensation to stock returns[J]. Journal of Accounting and Economics,2006(42):167-192.

[10]江伟.会计稳健性与管理层薪酬对会计业绩的敏感度[J].暨南学报:哲学社会科学版,2007(5):32-38.

[11]周泽将,杜兴强.税收负担、会计稳健性与薪酬业绩敏感度[J].金融研究,2012(10):167-179.

[12]张淑英,杨红艳,刘慧娟.会计稳健性与高管薪酬业绩敏感性的关系:来自中国A股上市公司的经验证据[J].南京审计学院学报,2013(6):97-104.

[13]HOLMATROM B,MILGROM B.Aggregation and linearity in the provision ofintertemporalincentives[J]. Econometrica,1987,55(2):303-328.

[14] IYENGAR R J,ZAMPELLI E M.Does accounting conservatism pay[J].Accounting and Finance,2010 (50):121-142.

[15]刘斌,刘星,李世新,何顺文.CEO薪酬与企业业绩互动效应的实证检验[J].会计研究,2003(3):35-39.

[16]储成祥,毛慧琴.知识型员工敬业度影响机制研究[J].河海大学学报:哲学社会科学版,2012,14(4): 73-75.

猜你喜欢

公民与法治(2022年4期)2022-08-03

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

商情(2019年3期)2019-03-29

西部蒙古论坛(2018年3期)2018-12-13

财讯(2018年22期)2018-05-14

现代商贸工业(2016年35期)2016-04-09

中国卫生(2015年7期)2015-11-08

中国炼油与石油化工(2015年4期)2015-06-22

小说月刊(2015年12期)2015-04-23

- 河海大学学报(哲学社会科学版)的其它文章

- 水利工程移民信访机制的社会学分析——以向家坝库区两县为例

- 外向关联度影响下的服务贸易发展——基于跨国数据的经验实证