消费税在销售价格上如何纳税筹划

2014-02-27 08:08:08严志国

财会通讯 2014年5期

消费税在销售价格上如何纳税筹划

问:我公司是一家缴纳消费税为主的集团,由A、B两个公司组成,对产品进行连续加工,即A生产的甲产品为B生产的乙产品的原材料。A每提供一吨产品,B就可以生产一吨产成品。A所生产产品的适用税率为20%,B所生产产品的适用税率为5%;A的产品销售收入为100万元/吨,B的产品销售收入为120万元/吨。2013年B已获得10000吨的销售合同,我公司应该怎样安排生产和销售?

柯傲集团 严志国

答:一、案例介绍

情况一:高峰烟草集团是一家大型烟草生产企业,其下属的金龙卷烟厂生产的乙类卷烟市场售价为不含增值税零售价每箱600元,其税收负担比较高。2011年初,金龙卷烟厂接受了税务顾问的建议,在该企业集团所在地的市区设立了一个独立核算的门部门,金龙卷烟厂以不含税价每箱500元的价格销售给门市部5000箱(鉴于筹划前后从量计征的定额税率不受筹划影响,故在此不做计算分析)。

筹划前应按比例税率计算缴纳

筹划后应按比例税率计算缴

筹划结果是转移定价前后出现了下述差额:

因此,转移定价使金龙卷烟厂减少了280000元的消费税负担。

情况二:黄河酒厂是一个大型骨干企业,主要生产粮食白酒。此前,该企业的产品销售是按照计划经济的模式进行,产品按照既定的渠道销售给全国各地批发商。随着市场的日益活跃,商品销售出现了多元化的格局,部分消费者直接到生产企业购买一定数量的白酒。按照以往的经验,本市的一些商业零售户、酒店、消费者每年到工厂直接购买的白酒大约5000箱(每箱20斤)。

为了提高企业的盈利水平,2012年1月8日,该厂在本市设立了一个独立核算的白酒经销部,并按照给其他批发商的产品价格与经销部核算(即每箱400元),经销部再以每箱480元的价格对外销售(粮食白酒适用的消费税税率为20%)。

如果2012年度的销售额与往年持平,则黄河酒厂的应缴消费税额分析如下:

通过筹划,黄河酒厂获得的收益80000元(530000-450000)。

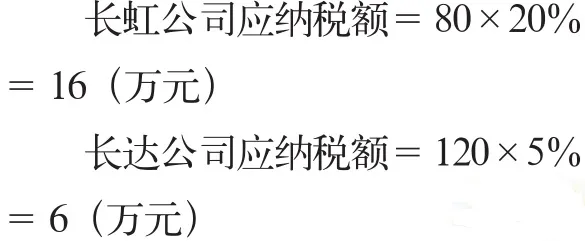

案情三:永昌销售公司由长虹公司、长达公司两个公司组成,对产品进行连续加工,即长虹公司生产的甲产品为长达公司生产的乙产品的原材料。长虹公司每提供一吨产品,长达公司就可以生产一吨产成品。长虹公司所生产产品的适用税率为20%,长达公司所生产产品的适用税率为5%;长虹公司的产品销售收入为100万元/吨,长达公司的产品销售收入为120万元/吨。2013年长达公司已获得10000吨的销售合同。

如果按照现行计划安排生产和销售,公司每吨产品的应纳消费税为:

两个公司合计应缴纳消费税26万元,则2013年永昌销售公司应该缴纳的消费税合计为26万元。

从产品税收成本的角度分析,由于两种产品所适用的消费税税率不同,而且相差比较大,这是人们进行税收筹划的动因;从产品的自身属性分析,两种产品正好属于上下游,有生产上的连续性,这是产品本身提供的技术方面的筹划条件;再从两个公司的关系上分析,它们同属于一个母公司,是一个利益共同体,这是组织机构条件。经市场调查,了解到甲产品的销售价格在79万元~110万元,于是公司的财务顾问就提出了如下税收筹划建议,将长虹公司的产品降低价格卖给长达公司。当销售收入为80万元/吨时,公司的应纳税额为:

两个公司合计应缴纳消费税22万元,则2013年永昌销售公司应该缴纳的消费税合计为22万元。通过筹划,永昌销售公司可以节省消费税4万元。

长虹公司通过降低价格减少的利润、消费税均通过降低长达公司的购料成本而形成了长达公司的利润,从永昌销售公司这个企业的总体来说,其利润不受任何影响,但通过改变价格,减轻了消费税的总体税负,形成了更多的利润。

二、分析点评

在市场经济条件下,商品价格由生产商品的成本水平和社会平均利润水平决定,并受市场供求关系的影响,也就是说,同类商品一般存在一个统一的市场价格标准。但是,作为市场主体的企业,对其所经营商品价格的制定具有法定的自主权,只要买卖双方都愿意接受,某种商品的交易价格可以高于或低于其市场标准价格。

因此,一些大型集团公司,尤其是跨国集团,可利用关联企业之间的业务往来,对贷款利息、租金、服务费、货物等制定内部交易价格,以实现公司经营的各种战略目标,比如避免或递延公司所得税,减轻关税;减轻风险或在某些情况下有效地扼制对手的竞争;逃避外汇管制;巧妙地应付有关国家的财政货币政策等等。

转让定价是指在经济活动中,有经济联系的企业各方为均摊利润或转移利润而在产品交换或买卖过程中,不依照市场买卖规则和市场价格进行交易,而是根据它们之间的共同利益或为了最大限度地维护它们之间的收入而进行的产品或非产品转让。

在这种转让中,产品的转让价格根据双方的意愿,可高于或低于市场上由供求关系决定的价格,以达到少纳税甚至不纳税的目的。这就是说,在经济生活中,凡是发生业务关系、财务关系或行政关系的纳税个人和企业,为了躲避市场价格交易所承担的税收负担,实行某种类似经济组织内部核算的价格方式转让相互间的产品,以达到转让利润、减少纳税的目的。

以减轻集团公司整体税负为目的的转让定价基本做法如下:

在关联公司之间进行的货物、劳务、技术和资金交易中,当卖方处于高税区而买方处于低税区时,其交易就以低于市场价格的内部价格进行;而当卖方处于低税区、买方处于高税区时,其交易就以高于市场价格的内部价格进行。转让定价是企业进行纳税筹划的基本方法之一,被各企业广泛运用于各税种的纳税筹划中,并不仅限于消费税方面。

因此,关联企业中生产(委托加工、出口)应税消费品的企业,如果以较低但不违反公平交易的销售价格将应税消费品销售给其独立核算的销售部门,可以降低销售额,从而减少应纳消费税税额。而独立核算的销售部门,由于处在销售环节,只缴纳增值税,不缴纳消费税,可使集团的整体消费税税负下降,但增值税税负不变。

在通过机构进行税收筹划的过程中应当注意,如果经销部为非独立核算形式,则达不到节税的效果。

由于消费税是按不同产品设计高低不同的税率,因而税率档次较多,若企业为一个大的联合企业或企业集团时,内部各分厂及所属的商店、劳务服务部等,在彼此间购销商品、进行连续加工或销售时,通过内部定价,便可以巧妙而有效地达到整个联合企业税收筹划的目的。也就是说,当适用高税率的分厂将其产品卖给适用低税率的分厂时,通过制定较低的内部价,便把产品原有的一部分价值由税率高的部门转移到税率低的部门。适用高税率的企业,由于销售收入减少,因此应纳税额减少,而适用低税率的企业,由于产品销售收入不变,因此应纳税额不变,但由于它得到了低价的原材料,因而使成本降低、利润增加。至于内部各分厂之间的“苦乐不均”问题,公司可以通过其他方式,如通过变更经营目标、考核指标等方法进行调剂。

消费品所适用的税率是固定的,只有在兼营不同税率应税消费品的情况下,纳税人才可以选择合适的销售方式和核算方式,达到适用较低消费品税率的目的,从而降低税负。

三、政策依据

众所周知,消费税的纳税行为发生在生产领域(包括生产、委托加工和进口),而非流通领域或终极消费环节(金银首饰除外)。由于独立核算的经销部门与生产企业之间存在关联关系,按照《中华人民共和国税收征收管理法》(主席令2001年第49号)第三十六条的规定:“企业或者外国企业在中国境内设立的从事生产、经营的机构、场所与其关联企业之间的业务往来,应当按照独立企业之间的业务往来收取或者支付价款、费用;不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税收入或者所得额的,税务机关有权进行合理调整。”因此,企业销售给下属经销部的价格应当参照销售给其他商家当期的平均价格确定,如果销售价格明显偏低,主管税务机关将会对价格重新进行调整。同时,纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量计算征收消费税。税法对独立核算的门市部没有限制。

蓝杰

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

加油站服务指南(2021年4期)2021-07-21 02:29:16

消费导刊(2018年8期)2018-05-25 13:19:58

消费导刊(2017年20期)2018-01-03 06:27:55

西夏学(2016年1期)2016-02-12 02:23:30

山西农经(2015年7期)2015-07-10 15:00:57

文苑(2015年5期)2015-05-11 10:24:08

税收经济研究(2014年2期)2014-02-28 22:15:39

现代营销·经营版(2011年2期)2011-05-14 14:54:51