企业环境信息披露对审计费用影响的实证分析

2014-02-26 01:55韩丽荣高瑜彬

当代经济研究 2014年5期

韩丽荣,高瑜彬,姜 悦

(吉林大学商学院,长春 130012)

一、前 言

《中国注册会计师审计准则第1631号——财务报表审计中对环境事项的考虑》(以下简称《1631号审计准则》)规定,注册会计师在财务报表审计中应当对与财务报告相关的环境事项予以关注,评估其导致财务报表重大错报风险的可能性。那么,注册会计师是否关注了环境事项,是否为保护环境履行了自己的责任,在目前的研究中,还很少有从实证角度对此进行的考察。本文从注册会计师的角度探讨企业环境信息披露与财务报表审计的关系,通过分析环境信息披露对审计费用的影响,研究注册会计师对环境信息关注的状况,这一研究不仅可以丰富环境信息披露经济后果的研究成果,更有助于对《1631号审计准则》在实务中的实施效果做出评价,以推动审计准则的贯彻落实,进一步加强注册会计师参与环境保护的意识和责任。

环境信息的披露会带来一定的经济后果。Blacconiere和Patten研究发现环境信息披露水平的提高,有助于企业价值的提升。[1]Al-Tuwaijri等研究表明环境绩效与企业环境信息披露水平正相关,环境绩效与经济绩效正相关。[2]Lorraine等发现环境绩效信息的披露会引致公司股票价格的变动,好的环境绩效信息会导致正向的市场反应,而差的环境绩效信息会导致负向的市场反应。[3]Freedman和Patten进一步研究发现,在财务报表中对环境信息进行披露,有助于削弱由差的环境绩效所引致的股票市场对股票的负向反应。[4]沈洪涛等研究发现披露企业会计环境信息能够有效降低权益资本成本。[5]韩丽荣等发现,企业环境信息披露的详略程度与注册会计师出具非标准审计意见的概率负相关,与审计费用正相关。[6]

已有文献对企业环境信息披露相关问题的研究,大多聚焦于环境信息披露影响因素的实证分析;对环境信息披露经济后果的研究,主要考察了信息披露对企业价值以及投资者的影响,而很少有研究关注企业环境信息披露对注册会计师审计的影响。在审计实务中,针对环境信息的披露,注册会计师不仅要关注环境信息的整体披露水平,更重要的是要了解和评估特定的环境事项对财务报表重大错报风险的影响,主要体现在对环境事项所对应的会计科目或财务报表项目的关注上。因此,本文选取财务报表附注中所披露的排污费、政府环境补贴以及企业是否披露社会责任报告作为企业环境信息的替代变量,通过实证方法分析环境信息披露是否会对注册会计师审计费用产生影响。

二、假设提出

《中国注册会计师执业规范第1631号——财务报表审计中对环境事项的考虑》要求注册会计师在财务报表审计中应当对与财务报告相关的环境事项予以关注,评估其导致财务报表重大错报风险的可能性。这一过程必然会导致审计测试范围的扩大以及审计时间的增加,影响审计资源的配置,从而影响审计费用。

排污费,即企业因直接向外部环境排放的环境污染物而按照法律以及相关规定应向政府缴纳的一项费用,包括污水排污费、废气排污费、固体废物及危险废物排污费等。排污费在一定程度上代表了企业为履行环保责任所承担的环境治理费用,是企业环境信息披露的重要量化指标之一,也是注册会计师所要重点关注的环境事项。与其他企业相比,属于重污染行业的企业生产经营活动更加复杂。被审计单位的生产经营活动越复杂,注册会计师审计时所需要的审计证据越多,测试范围扩大,注册会计师投入的时间和精力越多,审计成本越大。为了评估排污费的计提与缴纳对财务报表重大错报风险的影响程度,势必会进一步增加审计程序,增加审计成本,导致审计费用的增加。因而提出假设1。

H1:在控制其他因素后,被审计单位排污费对注册会计师审计费用存在正向影响。

政府环境补贴,即政府为了激励企业减少环境污染,对企业环保、节能减排、废水处理、资源节约与综合利用等环保行为进行的财政补助,是政府对于企业为公共环境的维护所做出努力的认可,环境补贴数额的大小与企业环境支出大小相关。政府环境补贴信息在一定程度上能够向报表使用者传递被审计单位环境保护责任的履行情况。政府环境补贴越多,表明企业环保责任履行得越好,环境事项导致财务报表重大错报的可能性就较低,注册会计师对环境事项配置的审计资源就相应较少,审计成本也相应较小。社会责任报告是企业自愿披露的非财务信息,旨在帮助利益相关者更好地了解企业的生产经营情况,增加投资者对企业投资的信心,为企业在金融市场融资形成良好的声誉。与政府环境补贴信息一样,企业社会责任报告的披露能够向财务报表使用者传递被审计单位社会责任包括环保责任履行情况的信息。企业社会责任报告的披露,表明被审计单位愿意接受社会公众的监督,同时也传递其环境信息风险较小的信号,注册会计师可以推定环境事项导致财务报表存在重大错报风险的可能性较低,故而,不会对环境事项追加进一步的审计程序,审计成本相对较小。由此提出假设2和假设3。

H2:在控制其他因素后,被审计单位政府环境补贴对注册会计师审计费用存在负向影响。

H3:在控制其他因素后,与未披露企业社会责任报告的被审计单位相比,披露社会责任报告的被审计单位审计费用相对较低。

三、实证检验

1.样本选取与数据来源

本文以2010年和2011年深市重污染行业上市公司为研究样本,剔除数据缺失样本,最终研究样本数为660家,其中2010年为300家,2011年为360家。根据国家环保总局2008年发布的《上市公司环境保护核查行业分类管理名录》,重污染行业包括火电、钢铁、水泥、电解铝、煤炭、冶金、建材、采矿、化工、石化、制药、轻工、纺织和制革等14个行业。从样本分布情况来看,化工、冶金和制药行业样本居多,占总样本的50%以上。排污费和政府环境补贴数据来自巨潮咨询网上市公司年报,企业社会责任报告数据源自深圳证券交易所网站,审计费用数据及其他财务数据源自国泰安(CSMAR)数据库。

2.研究模型

为检验假设的合理性,本文在控制其他影响因素的前提下,考察排污费、政府环境补贴以及社会责任报告对审计费用的影响。本文借鉴 Sumunic[7]、Seetharaman[8]、Basioudis[9]等的研究模型,采用 OLS 估计建立模型如下:

其中,β0为常数项,β1,β2,β3,β4……β10+i(i=1,2,…,12)为各自变量系数,ε 为随机误差项。式(1)中LnFee为年度财务报告审计费用的自然对数。DF(Discharge Fee)为排污费与总资产的比率,GES(Government Environmental Subsidies)为政府环境补贴与总资产的比率,政府环境补贴包括环保奖励资金、节能减排资金、废水处理、资源节约与综合利用奖励等;为消除企业规模的影响,排污费和政府环境补贴均进行了资产规模的调整。CSRR(Corporate Social Responsibility Report)是哑变量,当年披露社会责任报告,值为1,否则为0。在前人研究的基础上,本文控制了以下影响审计收费的因素:企业规模(LnAssets),以期末总资产的自然对数为衡量指标;应收账款比(Receivable),期末应收账款总额与期末总资产的比率为衡量指标;公司财务风险(Lev),以期末负债总额与期末总资产的比率为衡量指标;公司经营风险(ROE),税后净利润与期末所有者权益的比率为衡量指标;是否为国际“四大”(Big4),当样本公司的审计实施者为国际“四大”时值为1,否则为0;是否存在审计师变更(Switch),当样本公司当年存在审计师变更时值为1,否则为0;同时,为了控制年度和行业影响,设置年度(Year)和行业(Industry)两个哑变量。

3.描述性统计及相关性检验

本文对模型变量进行了描述性统计分析,结果显示,审计费用自然对数的均值为13.23,最大值为15.66,最小值为11.92;排污费比率均值为0.0003,最大值为0.01,而第三四分位数为0,说明披露排污费的企业仍占少数;政府环境补贴比率均值为0.0007,最大值为0.0419,而中位数为0,说明获得政府环境补贴的企业少于50%;是否披露企业社会责任报告均值为0.2727,同样说明披露企业社会责任报告的企业少于50%。另外,表征企业规模的总资产对数均值为21.56,平均应收账款比为0.0845,平均财务杠杆为0.4619,平均净资产回报率为0.0586。描述性统计结果还显示,聘用国际“四大”会计师事务所的重污染行业上市公司占少数,发生审计师变更的上市公司也占少数。本文也对各变量进行了Pearson(Spearman)相关性检验,结果显示测试变量与控制变量之间相关系数均在0.4以下,不存在显著相关关系;而除排污费比率外,其他两个测试变量均与审计费用自然对数之间存在显著相关关系,具体关系有待在回归分析中进一步检验。

4.回归结果分析

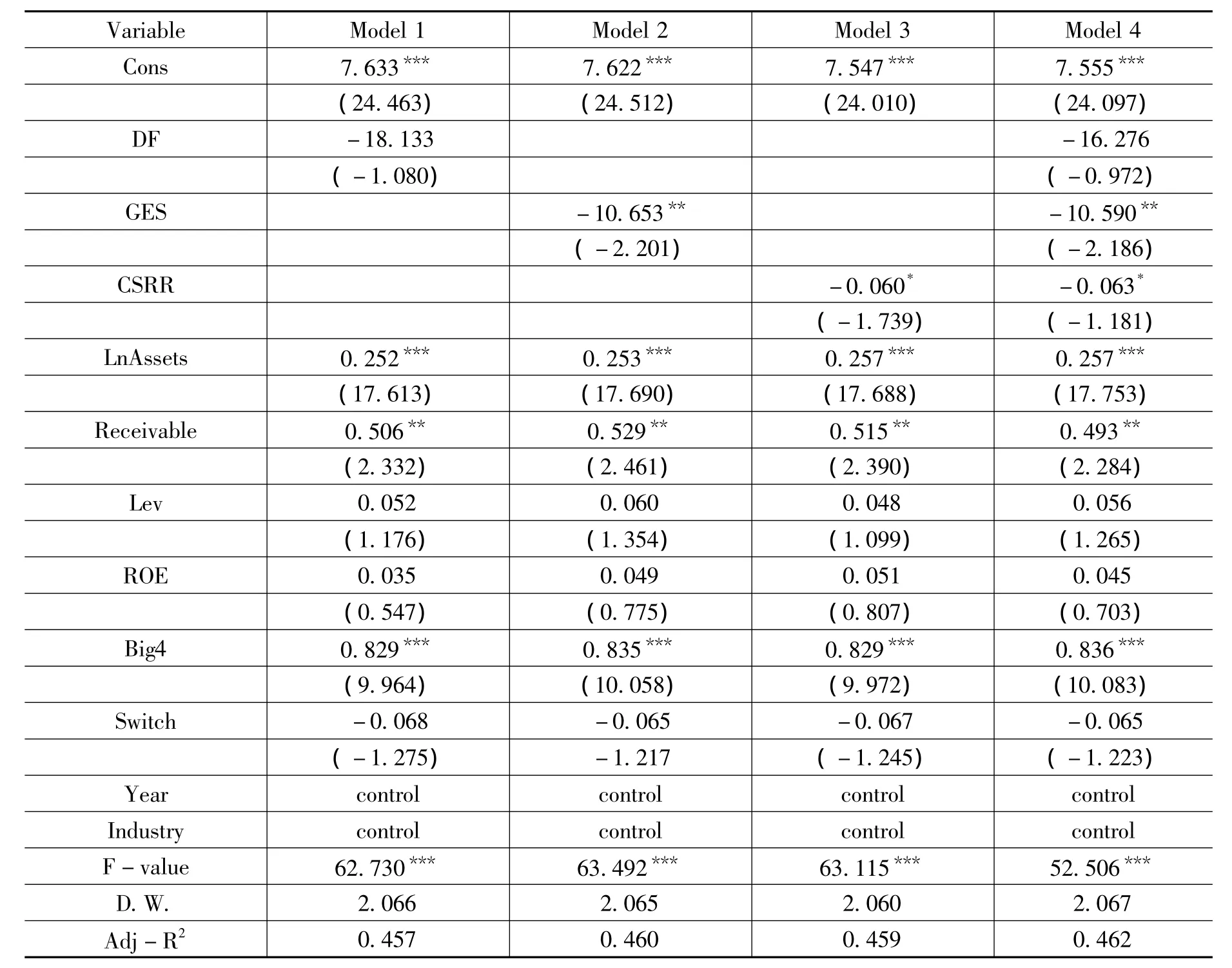

表1报告了控制其他影响因素下企业环境信息披露对审计费用影响的回归结果。Model1-3是分别引入排污费比率(DF)、政府环境补贴比率(GES)以及是否披露企业社会责任报告(CSRR)三个测试变量的回归结果,Model4是三个测试全部引入的全模型回归。回归结果显示,四个模型的D.W.值均在2附近,说明模型不存在自相关问题,模型稳定性较好;Adj-R2均为0.45以上,且F统计量均在1%水平下显著,说明模型整体拟合性较好。

具体而言,表1结果显示,排污费比率(DF)与审计费用(LnFee)之间不存在显著的相关关系,H1并未得到验证。其中,原因可能是由于披露排污费的上市公司数较少,注册会计师在进行年度财务报表审计时,未对排污费的披露予以充分的关注。政府环境补贴比率(GES)与审计费用(LnFee)之间存在负相关关系,且在5%的水平下显著;H2得到验证。这说明政府环境补贴越多,企业环境保护责任履行得越好,企业的环境信息风险较小,注册会计师感知到了这一信号,相应地不用追加审计程序,审计成本降低,审计费用相应降低。哑变量社会责任报告(CSRR)与审计费用(LnFee)存在负相关关系,且在10%水平下显著,H3得到验证,说明当企业主动披露社会责任报告接受政府、行业和社会监督时,企业的环境信息风险相对较少,进而注册会计师的审计风险相应减低,审计收费相应降低。

此外,控制变量回归结果显示,上市公司规模(LnAssets)、应收账款比率(Receivable)、国际四大(Big4)与因变量审计费用(LnFee)存在显著的正向相关关系,表明上市公司规模越大,审计定价越高;审计业务越复杂,审计定价越高;相比非国际四大会计事务所,国际“四大”收取了更高的审计费用。其他控制变量与因变量均未呈现稳定的显著相关性。

5.稳健性检验

为了进一步测试模型的稳健性和结论的可靠性,本文对原模型进行稳健性检验。由于在本研究中,化工和冶金两行业的子样本数较多,同时也是重污染行业中的重点关注对象,故而选取这两个行业子样本进行稳健性检验。经过冶金和化工两个行业子数据的稳健性检验得到的结论与前文全样本所得到的结论基本一致,说明本文的模型具有较强的稳健性,研究结论具有较好的可信度。

表1 回归结果

四、结论与建议

本文以2010~2011年深市A股重污染行业上市公司为研究对象,从排污费比率、政府环境补贴比率、公司社会责任报告等三个方面,实证检验了企业环境信息披露对注册会计师审计费用的影响。研究结果显示,重污染行业企业环境信息披露与注册会计师审计费用之间存在一定相关性,主要表现在政府环境补贴比率和是否披露企业社会责任报告上。具体而言,政府环境补贴是政府给予企业履行环保责任的财政补助,企业获得的政府环境补贴越多,说明企业环境信息风险越低,则注册会计师审计风险相应较低,审计收费也会相应较低,即政府环境补贴与审计费用存在负相关关系;企业社会责任报告披露,有助于企业利益相关者了解企业环保责任的实际履行情况,进而降低企业的环境信息风险,相应地注册会计师审计风险降低,审计费用相应较低,即与未披露社会责任报告的企业相比,披露社会责任报告企业的审计费用相应较低。但本文未发现排污费比率与审计费用之间存在显著的相关关系。同时,本文也存在一定的研究局限:首先,由于当前企业环境信息披露的不规范性,本文环境信息披露替代变量的选择存在一定的主观性;其次,本文选取了2个财务年度的数据进行实证分析,时间跨度较短,这二者均可能使结论存在一定的局限性。

基于企业环境信息披露对利益相关者的重要性,本文认为,政府监管部门要强化对企业环境信息披露的监督,不仅要规范环境信息的披露形式,同时更要侧重于对环境信息披露质量的监督和核查,要求企业对环境信息不仅做到定性描述,更要做到定量确认。尤其是环境信息在年度财务报表中的披露,必须做到定量化和规范化,使环境信息具有纵向历史的可比性和横向企业间的可比性。这样不仅有助于督促企业更好地履行环境保护责任,同时还有助于满足信息使用者决策需要。另外,虽然审计准则规定,注册会计师在执行财务报表审计时要关注与财务报表相关的环境事项,但实务中对环境信息的关注程度不够,这不仅因为注册会计师行业对于环境保护宣传力度不够,更重要的是,注册会计师本身对于环境事项关注意识的淡薄和专业技能的缺乏。因而,为践行“美丽中国”的国策,注册会计师协会、会计师事务所内部应增加环境知识的培训讲座,增强注册会计师自身的环保意识和专业技能,从而更好地履行社会监督的责任。

[1]Blacconiere W G,Patten D M.Environmental Disclosures,Regulatory Costs,and Changes in Firm Value[J].Journal of Accounting and Economics,1994,18(3).

[2]Al-Tuwaijri S A,Christensen T E,Hughes Ii K E.The Relations Among Environmental Disclosure,Environmental Performance,and Economic Performance:a Simultaneous Equations Approach[J].Accounting,Organizations and Society,2004,29(5).

[3]Lorraine N H J,Collison D J,Power D M.An Analysis of the Stock Market Impact of Environmental Performance Information[C]//Accounting Forum.Elsevier,2004,28(1):7-26.

[4]Freedman M,Patten D M.Evidence on the Pernicious Effect of Financial Report Environmental Disclosure[C]//Accounting Forum.Elsevier,2004,28(1):27-41.

[5]沈洪涛,游家兴,刘江宏.再融资环保核查、环境信息披露与权益资本成本[J].金融研究,2010,(12).

[6]韩丽荣,高瑜彬,盛金,孔祥雪.注册会计师是否关注了环境事项?——来自中国沪市重污染行业的经验证据[J].当代会计评论,2013,(2).

[7]Simunic D A.The Pricing of Audit Services:Theory and Evidence[J].Journal of Accounting Research,1980,18(1).

[8]Seetharaman A,Gul F A,Lynn S G.Litigation Risk and Audit Fees:Evidence from UK Firms Cross-listed on US Markets[J].Journal of Accounting and Economics,2002,33(1).

[9]Basioudis I G.Auditor's Engagement Risk and Audit Fees:The Role of Audit Firm Alumni[J].Journal of Business Finance &Accounting,2007,34(9-10).

责任编辑:孙立冰

猜你喜欢

数学物理学报(2022年1期)2022-03-16

现代经济信息(2020年34期)2020-06-08

中国资源综合利用(2017年3期)2018-01-22

辽宁经济(2017年5期)2017-07-12

天津造纸(2016年3期)2017-01-15

中国环境监察(2016年7期)2016-10-23

现代工业经济和信息化(2016年6期)2016-05-17

中国惯性技术学报(2015年1期)2015-12-19

清风(2014年7期)2014-07-02

无锡职业技术学院学报(2013年6期)2013-03-11