影子银行体系与正规银行体系交互作用机理研究

2014-02-25 02:51霍强蒋冠

中国经贸导刊 2014年2期

霍强 蒋冠

摘要:影子银行和传统银行的交互作用影响金融稳定是本轮金融危机最为深刻的教训之一。本文从介绍影子银行的概念、范围、动因、规模入手,分析影子银行和正规银行的区别与联系,阐述交互作用渠道和风险传染机制,并从治理原则、政策导向、监管措施等方面提出了对策。

关键词:影子银行 正规银行 作用机理

影子银行由于触发了美国次贷危机以及不断蔓延的全球金融海啸,逐步被政策界和理论界所关注。然而,针对我国影子银行和正规银行交互作用机理的研究还很有限,不利于监管的有效性和针对性。本文聚焦影子银行和正规银行的交互作用机理和渠道,力图从理论层面找出二者之间的关系及对金融稳定性的影响,为系统性金融风险防控的政策及实践提供有价值的参考。

一、影子银行概述

(一)影子银行的定义及范围

2011年4月金融稳定理事会定义影子银行为“游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系(包括各类相关机构和业务活动)”。美联储主席伯南克从监管角度定义为能够履行正规银行职能但脱离存款保险制度的金融形态。

影子银行的范围界定需要结合金融结构差异。巴曙松(2013)由宽及窄四个口径对我国影子银行的范围进行了划分:最窄口径仅包括银行理财业务和信托公司两类;较窄口径包括银行理财业务和信托公司、财务公司、汽车金融公司、金融租赁公司、消费金融公司等非银行金融机构;较宽口径包括较窄口径、银行同业业务、委托贷款等出表业务、融资担保公司、小贷公司和典当行等非银行金融机构;最宽口径包括较宽口径和民间借贷。

(二)我国影子银行的产生动因及规模估计

制度因素导致的金融资源错配、信用供应抑制等是影子银行产生发展的重要推动力。以利率政策为例,从商业银行角度出发,利率管制导致缺乏与风险相对应的定价和盈利空间,被迫参与影子银行运作提高收益;从贷款企业角度出发,信贷配给导致大部分中小企业无法正常借贷,被迫通过影子银行融资。这一微观矛盾表现在宏观层面是居民高储蓄与中小企业融资难并存的怪局。

近年来,我国影子银行发展迅猛。尽管估算口径略有不用,根据王浡力和李建军(2013)等学者以及券商研究机构估计,规模在10—20万亿元之间,且呈现不断上升态势。2012年10月,国际货币基金组织发布的《全球金融稳定报告》首次提示中国影子银行风险问题。近年来凸显的民间借贷形势恶化、地方政府性债务攀升、银行理财产品泛滥等都与影子银行发展有密切关系。

二、影子银行与正规银行的区别与联系

(一)区别

影子银行与正规银行相比具有以下不同点:从资金来源看,影子银行无法吸引存款,其信用载体是证券化产品;从融资规模看,距离正规银行仍有差距,但规模在不断扩大;从服务对象看,影子银行以为中小企业为主;从杠杆水平看,影子银行杠杆水平明显高过正规银行,可高达30倍甚至更高,而正规银行则受到资本充足率和杠杆率的严格限制;从期限配置看,影子银行的资金来源主要依赖于短期货币市场,由于单个影子机构资金支配能力较小,期限错配严重;从价格敏感性看,影子银行对市场十分敏感,相较正规银行更容易引发流动性风险;从监管程度看,影子银行缺乏监管,主要依靠市场纪律和机构自身约束。由于以上属性区别,影子银行引发风险的概率大大增加。

(二)联系

一方面,影子银行与正规银行具有平行关系。国际货币基金组织曾将之定义为平行银行体系,主要是基于影子银行与正规银行都具有金融中介功能。影子银行在资金的供给方与需求方之间架起桥梁,通过信用创造、期限转换和流动性配置,实现资金在企业、个人、政府间的有效配置。这无疑削弱了传统商业银行的信用中介价值。

另一方面,影子银行与正规银行相互交织。按照与正规银行的关系,影子银行可分为正规银行内部的影子银行(银行表外类业务,主要指银行理财产品)、正规银行外部的影子银行(主要指民间融资)和正规银行内外部结合的影子银行(主要包括委托贷款和银信合作)。影子银行与正规银行的相互渗透、相互作用,促使正规银行业务重心向表外业务倾斜,盈利模式由“存贷利差”向“佣金”转移,以不断提高银行自身收益水平。

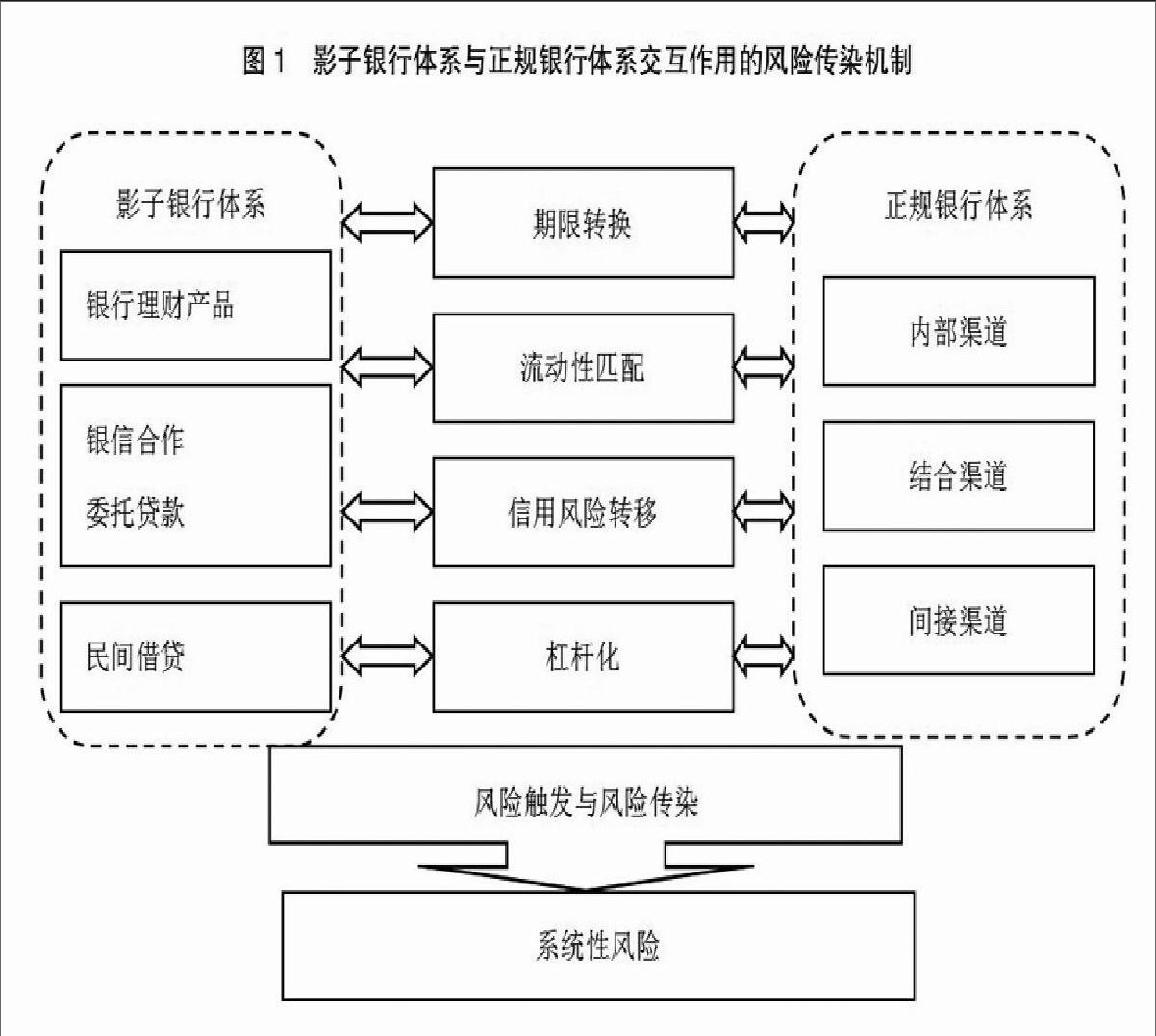

三、影子银行与正规银行交互作用渠道及风险传染机制

(一)交互作用渠道

内部渠道——银行理财产品。银行理财产品是商业银行为适应监管环境、市场需求和盈利驱动,为客户提供投资顾问、资金管理等服务的工具。从产品线出发可以将银行理财产品分为银行信贷资产类、银行承兑汇票类等。在我国,银行理财产品是最典型的影子银行,主要集中在银行内部的理财部门,属于表外业务。

结合渠道——银信合作与委托贷款。银信合作是指银行与信托公司合作,规避监管限制,发挥各自优势,实现发放信贷的目的。通常信托公司与商业银行签订合作协议,由商业银行销售理财产品,由信托公司运用资金。委托贷款是指由委托人指明项目的贷款,为代理业务,贷款的经济责任由委托人承担的贷款。

外部渠道——民间借贷。民间借贷是指游离于正规金融体系之外的金融形态,属于非正规金融范畴,主要包括民间借贷、地下钱庄、典当行、民间融资租赁、民间担保以及新兴起的P2P网络贷款等形式。民间借贷是我国影子银行体系的重要组成部分,也是单点风险暴露的多发领域。民间借贷主要通过间接机制与商业银行相关联。

(二)风险传染机制

我国影子银行发展对修正金融抑制、打破金融资源垄断、平滑缓释逆向政策风险具有积极的作用。但是,影子银行和正规银行交互作用存在先天脆弱性和风险传染机制。主要表现在:高杠杆率导致风险扩大,期限错配造成流动性隐患,复杂交互关联性引起风险传染,表外业务和民间借贷缺乏有效监管约束,信用风险转移使得风险可控性降低等,并可能放大金融体系的脆弱性,引发系统性风险。从理论上看,二者交互的自身风险暴露或者受临时冲击可能直接对实体经济产生破坏,并进一步由实体经济对正规银行和影子银行形成反馈冲击,循环往复。从实践中看,风险触发点往往发生在影子实体,交互风险可能导致商业银行破产,由于商业银行具有重要地位,发生系统性风险的后果极为严重。endprint

猜你喜欢

现代管理科学(2017年1期)2016-12-26

中国实用医药(2016年28期)2016-12-07

企业技术开发·下旬刊(2016年9期)2016-11-23

科技视界(2016年23期)2016-11-04

时代金融(2016年23期)2016-10-31

商(2016年23期)2016-07-23