制度主义视角下小额贷款公司可持续发展研究

2014-02-25 02:45李秀红

中国经贸导刊 2014年2期

李秀红

一、制度主义视角下小额贷款公司的发展路径

福利主义以社会发展为首要目标,旨在帮助穷人解决基本生存问题。而制度主义不强调社会福利职能,更强调发展的可持续性。从小额信贷的发展来看,无论是福利主义还是制度主义,从根本上讲小额信贷都是对金融资源的配置,资金的流向必然要遵循经济内在规律的要求。而福利主义借助捐助、贴息等外生资源供给无法逆转市场自身的强大力量,其结果必然是资金供给的不稳定和发展的难以持续。由此看来,制度主义视角下小贷公司遵循商业化发展路径便有着内在的逻辑必然,小贷公司提供的金融服务所获得的收入必须能够覆盖其经营成本和资金成本,才能实现其独立生存并不断发展壮大。不仅如此,小贷公司这种商业化运营模式的确立也是客观经济条件下做出的现实选择。在我国,发展小贷公司的主要目的一是解决中小微型企业和农村经济的金融边缘化,二是有效疏导民间资本的投资方向。小贷公司只有走商业化运营道路,实现持续性发展并获得可观的利润,才能吸引民间资本进入弱势领域,实现宏观经济发展的双赢结局。

二、小额贷款公司面临可持续发展困境

(一)营业资金缺乏可持续性

依据相关规定,小贷公司不得向内部、外部集资或变相吸收存款,其资金来源为资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金。从实际运行来看,捐赠资金形同虚设,金融机构融资占比很低,小贷公司的营业资金主要依赖资本金。截止2010年12月末,全国小贷公司实收资本1781亿元,占资金来源的78.63%。这种单纯依靠资本金的模式无法满足贷款需求。一旦资本金消耗殆尽,营业资金得不到及时补充,业务发展后续乏力。目前,单一股东持股比例的要求,以及增资扩股方面的监管限制,都导致小贷公司后续业务发展缺乏充沛资本金支持。

(二)融资渠道受阻,资金补充无法持续

根据规定,小贷公司可向金融机构融入资金。但以这条途径补充资金规模有限、成本偏高,实现难度大。按照规定,向金融机构融入资金的余额不得超过资本净额的50%。因而,在资本金普遍不足的情况下,拆借资金规模也会十分有限。此外,小贷公司“非金融机构”属性使其拆入资金不能享受银行间优惠利率,仅以6个月和1年期的短期贷款为例,小贷公司的融资利率远远高于同档期银行同业拆放利率(见表1)。不仅如此,由于小贷公司定位不明,各大商业银行态度消极,小贷公司的融资需求很难得到满足。截止2010年12月末,全国小贷公司实收资本占资金来源总额的78.63%,从商业银行拆借资金占资金来源总额的9.68%。以此数据计算,小贷公司从商业银行拆借资金占实收资本的比例仅为12.31%,远远未达到50%的比例,从此侧面也反应出小贷公司在向金融机构融入资金时所遭遇的尴尬。

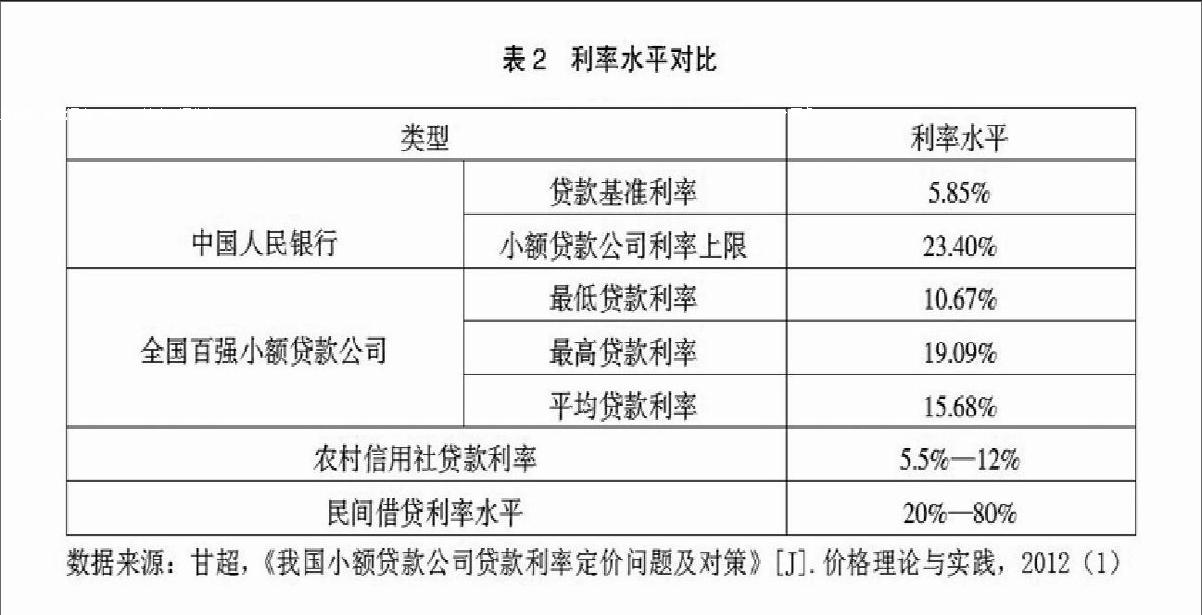

(三)利润空间有限,财务缺乏可持续性

小贷公司要实现财务的可持续性,其收入必须在覆盖其资金成本、运营成本及预期风险损失的基础上能够实现盈利。而现实情况是,除融资成本高以外,运营成本也因贷款对象点多面广而居高不下,再加之过重的赋税负担,小贷公司盈利空间有限。目前,小贷公司的税项主要包括25%的所得税、5.56%的营业税及附加,还有1%以上的坏账准备。而农信社、村镇银行等其他涉农金融机构仅营业税一项便可享受3%的较低税率待遇。近期国家税务总局再次表示,由于小额贷款公司不属于金融机构,是否适用金融企业相应的税收政策目前尚无定论,这种冰火两重天的境遇极大挫伤了小贷公司股东的投资积极性。据人民银行调查统计司的数据显示,截止2011年6月份小额贷款公司家数亏损率为10.58%, 资本利润率为7.76%。虽然目前江苏、浙江、上海等地的资本利润率达到10%以上,但同主要商业银行22%的净值收益率相比,利润水平相去甚远。

三、小额贷款公司可持续发展困境的制度根源

(一)小额贷款公司准金融机构的属性尚未明确

依据《关于小额信贷公司试点管理指导意见》的规定,小额贷款公司是由自然人、企业法人与其他社会组织投资设立的有限责任公司或股份公司,从设立条件上看远远低于同类型的农信社、村镇银行等金融机构。这种公司属性及较低的设立条件有利于动员社会各方资金,化解农村市场和中小微型企业融资难题,有效疏导民间投资。虽然业界始终存在一种呼声,即对于专事贷款业务的小额贷款公司应当给予金融机构或准金融机构的待遇,但这种呼声能否成为现实仍未可知。从宏观角度讲,小额贷款公司存在的价值在于一是实现融资市场的分层,填补市场空白;二是实现对民间资本的收编,避免民间借贷对经济的负面冲击。若将小额贷款公司再办成普通意义上的金融机构,上述两个目的还能否达到尚无法确定。因而,从制度设计上未来能否突破现有定位,明确小额贷款公司准金融机构的属性仍是未解之题。

(二)“只贷不存”的制度设计仍是未来模式

目前,我国正规金融机构拥有庞大的机构网点,据人行和统计局调查,农户距离最近金融机构网点距离仅为4.69公里,到达最近机构平均时间仅为20.58分钟,现有正规金融机构基本实现“广覆盖”,可以满足农户存款服务需求。从金融效率角度,小贷公司设计为“只贷不存”模式,既可以避免存款市场的过度竞争,实现资金合理利用,也可以解决农村市场和小微企业金融边缘化问题。而且,“只贷不存”模式是用股东的钱来运作,不涉及社会公众,风险被控制在有限范围内,实际上是动员社会力量来解决政府难以解决的问题,达到政策收益大于政策风险的社会效益,符合政府意志,因而笔者认为此模式仍将成为未来小贷公司的发展模式。

(三)小额贷款公司进入银行拆借市场还有待时日

由于小贷公司的企业属性,目前还不能进入银行间同业拆借市场,仅能向不超过两个银行业金融机构融入资金,且融入资金不得超过资本净额的50%。未来这一屏障能否消除,首先有待诸多政策制度松绑。即便如此,能够进入全国银行间同业拆借市场必须要具备健全的组织机构和管理制度,只有这样才能顺利实现融资。而小贷公司的发展还刚刚起步,绝大部分成立时间较短,在内部组织机构和管理制度上还有待进一步完善,风险控制体系远未建立完备,抵御风险的能力还有待提高,全面进入银行拆借市场还有待时日。endprint

猜你喜欢

商业文化(2020年13期)2020-07-06

华人经济(2016年3期)2016-06-28

中国经济周刊(2015年33期)2015-09-10

决策探索(2015年17期)2015-09-10

商场现代化(2012年21期)2012-05-08

中国经贸(2009年17期)2009-11-03