并购交易中商誉处理探析

2014-02-23 14:10姜妍

长春金融高等专科学校学报 2014年5期

姜妍

(长春金融高等专科学校 会计系,吉林 长春 130028)

并购交易中商誉处理探析

姜妍

(长春金融高等专科学校 会计系,吉林 长春 130028)

并购是资本运营的一种重要形式,企业并购中产生的商誉,对并购企业以后的经营成果和财务状况会产生重大影响。在中西方实务界,并购交易中商誉的确认和日后的会计处理方法有所区别。由于我国现阶段并购业务存在不同情况,应将交易对价与公允价值净资产的差额区别对待,作不同的会计处理。

资本运营;并购;商誉;会计处理

随着全球经济的快速发展,以企业重组、并购为核心的资本运营业务逐渐显现,给我国的经济运行体系帯来巨大影响。针对企业并购的会计处理,在历史上主要实行权益结合法或者购买法。购买法对被合并企业的资产和负债进行公允价值的评价,合并时的成交价格(市价)与评估过后净资产价值的差额确认为商誉,并且不继承被合并企业合并前利润。[1]包括我国在内,国际上推崇这种方法的居多。权益结合法对被合并企业的资产和负债按账面价值记录,不确认商誉,将被合并企业的当年年初至合并日止的利润包含在内。这种按账面价值确认被并购企业净资产的方法,有提升其价值的空间,而公众对利润的关注会导致股价上扬,这显然不能真实反映会计信息。目前,大多数国家不采用这种方法。现阶段,国际财务报告准则(IFRS)及美国财务会计准则(SFAS)都禁止采用权益结合法,只允许采用购买法。

我国《2006企业会计准则》规定,企业合并分为同一控制下的企业合并和非同一控制下的企业合并两类。同一控制下的企业合并指参与合并的企业在合并前后均受同一方或相同多方最终控制且该控制并非暂时性的。非同一控制下的企业合并指不存在同一方或相同多方控制的情况下,一个企业购买另一个或多个企业股权或净资产的行为。《准则》中规定以购买法进行非同一控制下企业合并的会计处理。[2]然而,会计中确认的商誉经常呈现较大的数额,使会计信息的使用者对其真实性和准确性产生疑虑。同时,日后会计期间的高额商誉的处理也是一个值得商榷的问题。

一、并购交易中商誉的会计处理

试以某集团并购一家电公司为例进行说明。某集团于2013年11月30日收购一家电公司。此家电公司股本总额为23亿元,净资产18亿元。集团净资产为24亿元,集团以换股和现金形式总计支付52亿元收购对价。从表面看,该集团公司的收购价格较高,但在实际操作中,集团对家电公司1股支

付0.174元现金,即仅支付4亿元现金,其余以发行新股替代(产生40.4亿股本溢价)。如此,该集团收购家电公司的现金支付成本很小,当时或许可以解决集团现金流短缺的问题,但会有后续的会计处理弊端。家电公司被收购后,成为该集团下属的全资子公司,于2014年1月退市。可以断定,这种收购行为在会计上采取的是购买法。该集团承继了家电公司资产和债务,并为此以换股发行新股和账户存款合计52亿元作为支付对价。其会计处理如下:

图1 商誉的图解

此交易中,集团收购对价与家电公司的公允价值净资产形成差额,确认商誉为3 181 000 000=[总对价5 205 000 000-(账面净资产1 793 000 000+评估增值231 000 000)]元。确认的商誉价值达到收购对价的61%(=3 181 000 000/5 205 000 000),应该说商誉价值过大(见图1)。

以上“资产账面值”指家电公司合并日的各项资产的原账面数,“评估增值”指合并后经评估确定的各项资产增值合计,应分项与各资产账面值相加,最后以各项资产的公允价值列示。“负债”指家电公司合并日的负债合计,应以各项负债值分别列示。

二、商誉取得时的确认问题

上例中巨额商誉的确认是否合理呢?我们可以结合美国FASB(企业财务会计准则审议会)在2001年颁布的SFAS第141号文件对商誉进行分析。[3]它把通常被确认的商誉具体分为六类要素(见表1),分别按照内容、发生责任方及应作会计处理分项列示。

表1 商誉的构成要素

美国财务会计准则第141号中将第3、4要素视为真正的商誉,而将第1、2、5、6要素排除在应计商誉的范围之外。要素3表现为与被合并企业经营相关的持续经营要素的高额收益能力,与并购行为无关,是被合并企业在并购前业已存在的,是其净资产整体生成的协同能力达到增值部分。要素4表现为由于合并企业与被合并企业结合而产生的超额收益部分。

表1中,要素1表现为并购时被合并企业净资产的账面价值与超过它的公允价值差额的部分未经调整,如果按照购买法对被合并企业的资产及负债进行界定,则其不符合确认商誉的条件。要素2表现为并购时被合并企业未确认的其他资产的公允价值,主要指被合并企业的资产忽略部分,尤其是无形资产。按照购买法对商誉的定义,这些都不应该包括在商誉中,而应由被合并企业在并购前作相应的账务调整。由此,我们可以质疑家电公司在并购前是否准确评估自身的资产,如果有上述要素1和要素2的情况存在,那么被确认的31亿元商誉不准确,应首先对家电公司账务作相应调整。

从SFAS第141号分类要素5和要素6的部分描述中看到,高额商誉也有可能是由于合并企业原因造成的。要素5是并购时由于合并企业的错误计算,导致其多支付了款项。要素6是因为并购当事者间交涉立场的不同,可能为了促使并购成交,而给予认购者等人的溢价好处,产生了高于正常调价后的净资产份额;或者由于信息获取差异而产生的预测偏差。这两者都是在并购时合并企业造成的,在概念上与商誉的性质还是不同的。它可以在合并企业的利润损益中体现。上例该集团并购家电公司交易也可能存在为促成并购交易而提高商誉的因素。此并购交易中按净资产比例计算应为1股家电公司股票换0.7471股新集团股票(家电公司净资产1 793 000 000元/集团净资产2 400 000 000元),而实际是1股家电公司股票换0.4787股新集团股票(家电公司股本2 300 000 000元/集团股本及溢价4 805 000 000元)。较高的折股比例使掌握多数股份的原集团大股东获利,显示出并购双方净资产的巨大差异,提高了商誉价值。至于要素5计算错误的情况应极少发生,即便存在也应视为集团的并购损益。

三、商誉确认为资产后的处理问题

上例中确认的商誉高达收购价格的61%,势必会出现后续的账务处理费用负担问题。在商誉认定为资产的后续处理上,我国的做法是商誉不做平均摊销,而视其日后的情况做以处理,基本上和国际主流做法一致。[4]但即便这样,假使企业价值下滑,商誉一次性冲减,则增加庞大的费用无疑是给企业雪上加霜。如何规避风险是我们急待解决的问题。表2汇总了商誉会计处理方法。

表2 商誉会计处理方法汇总表

不使商誉成为企业负担的途径有三种:第一,并购时确认为资产,日后在足够长的时间内摊销。国际会计准则对商誉摊销期限经历了5年、10年、20年的规定变化,无疑是为了减弱商誉摊销的负荷,降低各期的摊销费用。美国会计准则在1970年将商誉的摊销期限延长至40年,极大地降低了每一会计期间的商誉摊销费用水平,减轻其对于利润的影响。[5]第二,并购时直接确认为费用。即直接将购

买对价和公允价值净资产的差额确定为费用,期末结转后最终减少所有者权益。这样做的后果是并购当期的费用巨大,导致当期利润降低甚至亏损,虽然不存在日后的商誉摊销负担,但当前的结果使实业界难以接受。当今世界上的并购交易类型已经跨越了水平合并和垂直合并,即并购目的已经不单纯是同业界资源整合,或者使供产销形成价值链降低成本,而是谋求多角度合作,进入以混合合并为主的时代。混合合并的作用结果明显地综合反映为提高上市公司收购方股价,假使其会计处理方式对EPS(每股收益)和PER(市盈率)等股价指标产生不利影响,则势必不会被采纳。因此,将商誉直接计入费用的方法提出后,遭到实业界的极力反对,业内的并购实践中极少实施。第三,减轻商誉负担的处理方式是所有者权益冲减法,即收购对价与被并购方净资产公允价值的差额直接冲减资本公积,国际会计准则和美国曾允许采用此种方法。

四、现阶段我国应对不同支付手段取得的商誉区别处理

观察世界各国的形势,发现如果经济高速发展,势必出现较多的并购业务。此时并购方对未来收益有较高预期,因此收购价格较高,形成大额商誉。针对这一情形,没有或减少商誉摊销负担的处理规定被各国的会计政策普遍采用,其根本目的是为了支持收购方,活跃并购市场、搞活经济。我国目前也处于经济高速增长的阶段,寻找不形成费用负担的处理方式是我们制定会计相关政策的方向。

当前的国际趋势即对并购业务采取购买法。在我国,非同一控制下的企业合并规定采用购买法。但是在这种并购活动中产生商誉过大的问题应该具体分析。上述某集团收购家电公司的业务中,收购对价包括股份与现金,两者的比例相差悬殊,换股占据绝大部分。股票交换部分为48亿元,显然能将确认的31亿元商誉包含在内。市场风云莫测,股市瞬息万变,股票交换得来的商誉存在虚构性,甚至泡沫成分。假使股票价格基本稳定或呈上升趋势,商誉价值还可认定,一旦股票价格下降,则商誉存在贬值。日后商誉的测试若及时、准确,尚可对这一弊端进行修整,但就我国目前的条件和水平看很难达到。如此看来,换股对价形成的商誉极易贬值,不宜确认为资产。此外,由于商誉对其他资产或资产组的依附性,一旦将商誉认定为资产,无法向各项资产合理分配。商誉的减值很难测试,日后若不转让则无法用股价等指标衡量商誉。从目前公开资料看,在商誉会计实务中很少有企业真正按照国际会计准则和我国会计准则规定的程序进行商誉的减值测试处理。因此,形成的商誉部分可以尝试用权益冲减法处理。某集团并购家电公司的会计分录修改如下。

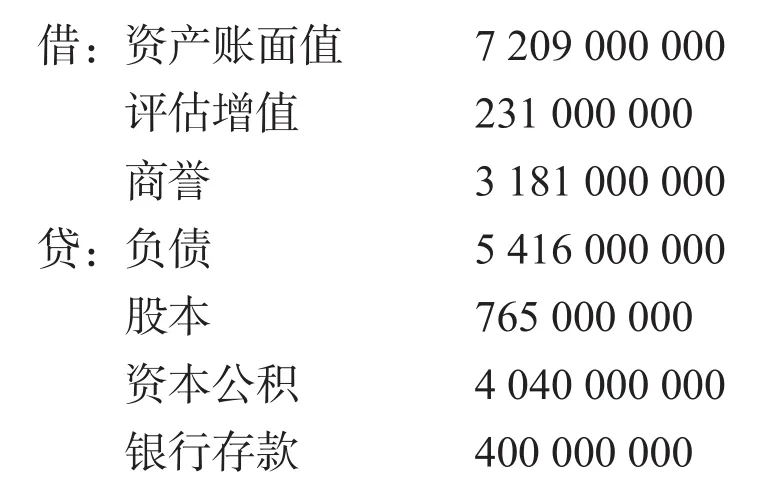

2013年11月30日取得时,会计处理如下:

借:资产账面值 7 209 000 000

评估增值 231 000 000

贷:负债 5 416 000 000

股本 765 000 000

资本公积 859 000 000(4 040 000 000—3 181 000 000)

银行存款 400 000 000

这种做法吸取了购买法的优势,以公允价值计量被合并企业各资产,不增加商誉摊销费用负担。从资本公积中冲减可能虚增的部分,结果资产总量会减少,可杜绝上述虚拟资产生成。

如果以付现方式形成商誉,则另当别论。试想上例中若收购对价的52亿元全部以货币资金支付,实际出资如此高的价格,充分说明购买方确定物有所值,预计未来可以获得超额利润,属于超额利润学说范畴。可以判断,所购资产包括超值部分(商誉)没有虚拟成分,当然其中不能排除32亿商誉

中有个别资产的增值部分未被确认。此时收购价与被并购企业净资产公允价之差就不应冲减资本公积,应确认为商誉。此时,该集团收购家电公司存在付现和换股这样两种支付手段的情况下,应将换股部分记为权益冲减,付现部分记为商誉。会计分录再次修改如下。

2013年11月30日取得时会计处理如下:

借:资产账面值 7 209 000 000

评估增值 231 000 000

商誉 400 000 000

贷:负债 5 416 000 000

股本 765 000 000

资本公积 1 259 000 000[4 040 000 000-(3 181 000 000-400 000 000)]

银行存款 400 000 000

上述分录冲减所有者权益中资本公积2 781 000 000元,是交易对价高于公允价值净资产部分3 181 000 000元扣除付现成本400 000 000元得出的。当今针对并购购买价格过高、商誉过大的情况,可将交易对价高于公允价值净资产部分视情况作差别化处理:换股部分作权益冲减;付现和资产置换等非换股部分认定为商誉。这是使商誉分摊费用负担降低并避免产生泡沫资产的可尝试办法,也是推行购买法的权宜之计。

[1]董力为.企业并购会计问题研究[M].北京:首都经济贸易大学出版社,2003.

[2]财政部会计司编写组.企业会计准则讲解[M].北京:人民出版社,2008.

[3]哈特威尔.亨利三世.企业并购和国际会计[M].北京:北京大学出版社,2005.

[4]周长信.商誉减值测试:FASB与IASB相关规定比较[J].证券市场导报,2002,(10).

[5]IASB issues standards on business combinations,goodwill and intangible assets.2004.

[责任编辑:耿传辉]

TheAnalysis of Mergers andAcquisitions in The Goodwill Processing

JIANG Yan

(Department ofAccountant,Changchun Finance College,Changchun 130028,China)

Mergers and acquisitions is an important form of capital operation.Produce in the enterprises merger goodwill will have a significant impact on the enterprise operating results and financial position.In the western accounting practice circles,there are differences in the confirmation and accounting treatment method on the goodwill in future m&a transactions.According to the actual situation of our country present stage,we should discriminate between the price and the fair value of net assets for a different accounting treatment.

capital operation;mergers and acquisitions;goodwill;accountant treatment

F275

A

2014-06-15

1671-6671(2014)05-0069-05

姜妍(1975-),女,吉林长春人,长春金融高等专科学校会计系副教授,研究方向:会计、金融统计。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

今日财富(2020年4期)2020-03-24

中国(俄文)(2019年12期)2019-12-31

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

山东冶金(2019年1期)2019-03-30

中国财政年鉴(2017年0期)2017-07-04

现代财经-天津财经大学学报(2016年1期)2016-12-01

海外星云(2016年12期)2016-06-29

中国商论(2016年33期)2016-03-01