关于保险资金运用渠道“松绑”的思考

2014-02-13 08:48崔腾娇河北经贸大学金融学院

上海保险 2014年9期

崔腾娇 河北经贸大学金融学院

关于保险资金运用渠道“松绑”的思考

崔腾娇 河北经贸大学金融学院

一、保险资金运用的政策发展

保险资金运用是指保险企业在经营风险和组织经济补偿过程中,将积聚的保险基金中暂时闲置的部分用于融资或投资,使资金增值的活动。保险资金运用中坚持如下三原则:安全性、收益性和流动性。其中,安全性原则是保险资金运用的首要原则,收益性是保险资金运用的主要目的。

自1979年保险业恢复发展以来,保险资金运用经历了三个阶段:

(一)从无到有

1979年至1987年,保险资金只能存入银行,所得利息全部上缴国家财政。可以说在这个时间段,基本上不存在保险资金运用。

1987年至1995年,保险资金运用渠道有所放开,主要包括发放贷款、不动产投资和购买股票,保险资金运用开始出现。

(二)由松到紧

由于缺乏有效的管理制约机制和相应的保险资金运用及其风险管理的专业人才,保险资金运用渠道的突然放开致使局面有些失控,不良资产大量增加,产生了较大的系统风险。

1995年至1998年,保险资金运用逐步规范,管理相对严格。其中1995年国家颁布的《保险法》第一百零四条规定:资金运用限于在银行存款、买卖政府债券、金融债券和国务院规定的其他资金运用形式,资金不得用于设立证券经营机构和向企业投资。

(三)由紧到逐步放松

随着保险业经营主体的增加,竞争也在加剧。与此同时,保险业积聚的保险资金也在增多。为提高保险企业的利润,放松对保险资金运用的限制成为行业的需求。

自1999年起,保险资金运用限制逐步放松,相应的监管同步加强。1999年的《保险公司投资证券投资基金管理暂行办法》使保险资金通过购买投资基金的方式首次实现间接入市的目的,初始比例为保险公司总资产的5%。2004年至2005年,保险资金可以直接投资股票和进行境外投资。2006年至2008年,保险资金可以间接投资基础设施项目和商业银行股权。2009年至2012年,保险资金可以投资未上市企业股权和不动产。2012年下半年以来,保监会集中发布了十余项保险资金运用新政,进一步放宽投资范围和比例,支持保险资产管理业务创新。

今年,保监会宣布,在规定情况下保险资金可以投资创业板股票,近期将启动历史存量保单投资蓝筹股政策,允许符合条件的部分持有历史存量保单的保险公司申请试点。2月19日,中国保监会发布实施《关于加强和改进保险资金运用比例监管的通知》,基本做到“一个文件监管比例”,这在某种程度上简化了监管比例监管,与国际监管惯例初步接轨,同时增强了市场活力,提高监管效率。4月17日保监会发布了《中国保险监督管理委员会关于修改〈保险资金运用管理暂行办法〉的决定》,自5月1日起施行。

二、保险资金运用现状

保险资金运用渠道“松绑”可以认为是自1999年放开投资证券基金实现间接入市开始,2012年下半年的十余项新政及2014年对保险资金运用比例的新规定,进一步推进了对资金运用限制的放松。

(一)保险资金运用规模迅速增长

近年来,保险业发展十分迅速,保险资金规模也在扩大。从2004年的1.18万亿元,到2007年突破两万亿达2.9万亿元的规模,用了三年的时间;从2008年至2013年,保险总资产呈高增长态势,几乎每年都会有万亿元的增长,至2013年达到8.29万亿元(如图1所示)。截至2014年第一季度,保险业总资产规模达8.95万亿元,较2013年末增长了7.93%。

(二)保险资金运用结构变化

近几年,保险资金运用渠道不断放开,保险资金运用结构呈现出了“一降二快三多”的局面。以下分析主要基于2011—2014年第一季度的数据。

1.银行存款和债券稳中有降

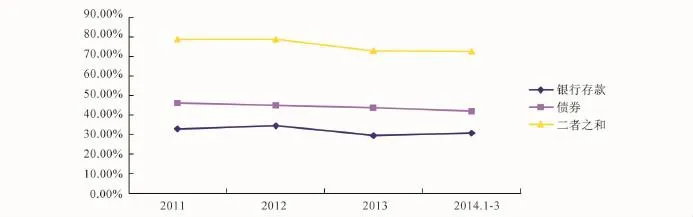

在2011年保险资金运用各渠道中,债券占比46.2%,银行存款占比32.7%,合计78.9%。2012年,债券占比44.67%,银行存款占比34.16%,合计78.83%。2013年,债券占比43.42%,银行存款占比29.45%,合计72.87%。2014年第一季度,债券占比41.86%,银行存款占比30.44%,合计72.3%。无论是债券、银行存款,还是二者之和均是稳中有降(如图2所示,折线下滑平缓)。其中,债券、二者之和下降相对明显,2014年第一季度与2011年相比,债券下降了4.34个百分点,二者之和下降了6.6个百分点。

2.企业债券投资和另类投资增长较快

2012年下半年的十余项新政主要是针对权益类、不动产、境内衍生品交易以及境外基金投资等方面在投资比例上作了新规定,意在推动保险资产管理业务创新。

图1 2004—2013年保险业总资产规模

图2 2010—2014年第一季度保险资金运用于债券和银行存款的变化

2011年末,保险资金运用渠道中,股票持有3801.87亿元,占比6.85%,新发基础设施债权计划21个,新增投资599亿元,不动产投资计划330亿元。2012年末,保险资金运用渠道中,股票和基金8080亿元,占比11.79%,债权投资计划3025亿元,占比4.4%,长期股权投资2151亿元,占比3.14%,投资性不动产362亿元,占比0.53%。2013年末,保险资金投资企业债同比增长26%,股权同比增长87%,不动产同比增长90%,基础设施投资计划同比增长109%。2014年第一季度,7家保险资产管理机构共注册25项债权计划,合计注册规模496.99亿元,较年初增长8.45%。

由上述数据可以看出,2012年新政实施后,保险资金运用无论是在量上还是占比上,权益类投资和不动产等另类投资均呈现较快增长。

3.配置结构更加多元化,长期资产更多,创新产品更多

由上述分析可以看出,保险资金运用渠道更趋多元化,有债权投资计划、不动产投资、期货期权等衍生品、境外基金投资等。其中,基础设施债权计划、不动产投资计划等长期投资渠道得到拓宽。现阶段,保监会正在推动保险资产管理产品和项目资产支持计划试点,支持股债结合的创新。

(三)保险资金投资收益情况

2013年,保险资金投资累计收益3658亿元,比2012年增加1573亿元,投资收益率为5.04%,创四年来最好水平,高于目前4.75%的五年期银行定期存款利率。与2012年3.39%的收益率相比,同比增长1.65%;与2008年历史最低收益率1.91%相比,高出3.31个百分点;与2007年收益率顶峰12.17%相比,相差7.13个百分点。2007年之所以有如此高的收益率,主要在于股票和基金的贡献,当年保险资金运用于股票和基金的比例达到27.12%。

2014年第一季度,四大上市保险公司中,新华保险投资收益最好,投资收益率为5.1%,这是在一年定期存款基准利率为3%的情况下取得的。同期,瑞士再保险和慕尼黑再保险投资回报率分别为3.7%和3.8%,而这是在欧洲中央银行0.25%的利率下取得的投资收益。相比之下,尽管我国投资收益已有一定程度的提高,但是收益水平仍偏低。

(四)保险资金运用风险状况

1.区域性地方债务风险增加

当前,在保险机构已备案和注册的基础设施投资计划中,涉及地方融资平台的有3259.59亿元,占总规模的51.61%。今年一季度新注册的债权计划中,16项投资计划的偿债主体为地方政府融资平台,注册规模345.59亿元,占季度注册规模的71.35%。虽然,大部分债权计划采取了担保措施,但是一些地区和行业的风险仍值得关注,如产业结构单一、周期性行业(如煤炭等)过于集中的地区,融资能力不强、外援融资不足的地区,负债率较高、债务较重、已超过本身财政规模的地区,支柱产业产能过剩、环保压力大的区域,通过多个融资平台集中举债、借新还旧、平台相互担保等情况比较普遍的地区等。

2.保险资金不动产投资顺周期风险增加

2014年第一季度末,保险资金投资不动产规模754.87亿元,总体规模并不大,但是较去年同期384.7亿元的投资规模,增长了96.22%,可见增长速度较快。而今年房地产市场下行压力较大,主要一二线城市成交同比负增长,当前房价下跌的主要为三四线城市,其中江苏、浙江的三四线城市房价跌幅居前。如果不动产价格下跌,将削弱保险公司的盈利能力,降低偿付能力水平,顺周期风险需要高度关注。

3.信用风险增加

根据四大上市保险公司数据,今年一季度总资产收益率最好的是新华保险,其他三家保险公司均出现不同程度下滑。原因在于新华保险去年以来就开始快速增加另类投资的资金投入,尤其是加大了对信托资产的投资比例。预计其他险企今年也将紧随其后,加大另类投资的比例。截至今年一季度末,保险资金信托投资计划规模已达1998.3亿元,较2013年年底的1442.9亿元增加了555.4亿元,增长了38.5%,增速较快。而随着金融改革的深化,“刚性兑付”将逐渐被打破,信托等金融产品信用风险逐步加大,且风险的交叉传递性强,行业需要提高警惕。

值得关注的是,保险负债业务呈现短期化和高收益倾向,部分保险机构在大力发展一年或两年期的万能型产品,结算利率达5%,甚至更高,由此带来较大的资产错配和流动性风险。同时,道德风险、不正当关联交易、利益输送等风险隐患增多,投资冲动与投资能力不足之间的矛盾日益凸显等。

三、关于保险资金运用的几点思考

(一)保险资金运用渠道有待进一步“松绑”

与国外发达保险市场保险资金运用相比,我国保险资金在投资渠道方面还存在一定差异,主要体现在自1995年《保险法》对保险资金运用形式作出规定后,除有少量的保单贷款外,保险资金在抵押贷款等其他贷款业务方面的运用几乎空白。

在美、英、德、日等经济发达国家,保险资金投资渠道包含贷款业务。与德国一样,我国现阶段是银行主导的金融体系,资本市场欠发达。贷款业务未能在我国保险资金运用中放开,原因可能在于近些年来,住房、汽车抵押贷款业务对于银行来说是优质业务,各大银行都在争取,保险业在金融行业中的受重视程度较低,未开展抵押贷款业务或许是对银行开展此类业务的保护。同时,保险业也缺乏相关人才。

笔者认为,保险资金运用或可放开贷款投资渠道。一是保险资金特别是寿险资金具有长期性,缴费期限可长达20年甚至更长。而银行资金多数是短期借贷。根据资产和负债久期匹配原理,保险资金具有开展中长期贷款的优势。二是国外已有保险资金运用于贷款的成功经验,如美国、德国、日本等,尤其在德国,贷款在保险资金投资组合中占比较大,可达30%左右;且形式多样,有附属企业的贷款、抵押贷款、政策性贷款等。三是可以提高保险资金的收益率。央行公布的一年期贷款基准利率为6%,五年期以上的为6.55%。贷款利率相对较高,高于近四年保险行业投资收益率5.04%的最好水平。

(二)保险资金运用渠道放开的风险控制

给保险资金投资渠道“松绑”,是把更多的选择权交给市场主体,提高其投资收益的能动性。然而,收益与风险是成正比的,收益增加的背后必然伴随着风险的积聚:基础设施投资计划带来区域性地方债务风险,投资不动产面临着房价顺周期波动的风险,增加另类投资尤其是信托投资计划面临信用风险,等等。尽管在各类渠道投资比例方面已经给出上限要求,如投资权益类资产、不动产类资产、其他金融资产、境外投资的账面余额占保险公司上季末总资产的比例分别不得高于30%、30%、25%、15%,但并没有明确规定基础设施计划、信托等具体投资产品的投资比例。这就要求监管者在放开投资渠道的同时,要用前瞻性的眼光判断可能面临的风险,并对保险机构投资能力实施监管,对投资能力实行牌照化管理,简化现场评估程序。公司经营者要建立严密的风险内控机制,在投资的各个阶段评估风险、控制风险。

(三)逐步转变监管理念

让市场在资源配置中起决定作用是改革的基调。保险监管者要转变监管理念,要明确监管是为了更好地服务保险业的健康快速发展。要将这种理念落到实处,真正做到放开前端、管住后端,减少行政审批,把更多的选择权交给市场主体,把监管重点由渠道监管逐步转变为风险监管,促进保险资金在资本市场和货币市场中不断优化投资结构,提高资金运用效率。

猜你喜欢

华人时刊(2022年9期)2022-09-06

时代金融(2017年1期)2017-02-13

营销界(2015年29期)2015-02-27

声屏世界(2014年8期)2014-02-28

领导文萃(2009年20期)2009-10-30