2013年钢铁上市公司偿债能力评估

2014-02-13 01:50:33李拥军

冶金经济与管理 2014年1期

□李拥军

2013年钢铁上市公司偿债能力评估

□李拥军

对24家钢铁上市公司2013年1—3季度5项偿债能力指标的排序情况以及影响排序的主要因素进行了分析。在此基础上,利用主成分分析数学模型,对5项偿债能力指标的相关性及权重系数进行了分析,并据此对24家钢铁上市公司的偿债能力进行了排序。

钢铁上市公司;偿债指标;偿债能力评估

偿债能力是企业偿还各种到期债务的能力。以变现性为衡量标准,企业的偿债能力分为短期偿债能力和长期偿债能力。短期偿债能力是指企业以其流动资产支付在1年内即将到期的流动负债的能力。长期偿债能力是指企业以其资产或者劳务支付长期债务的能力。在企业实际运营中,债权人较为看重企业短期偿债能力的优劣。如果企业短期偿债能力较弱,表明流动资产对流动负债偿还的保障能力较弱,则企业的信誉会受到一定的损害,企业的短期筹资能力也会被削弱,亦可导致企业筹资、进货成本的增长,企业的投资能力和获利能力会因此受到影响。企业的长期偿债能力不但受自身短期偿债能力影响,而且也受到企业获利能力的影响。鉴于短期偿债能力重点是考虑企业资产的变现能力,本文选取了速动比率、销售收现比率、(经营活动产生的)现金流动负债比率、资产流动率4个指标来评估企业的短期偿债能力;鉴于长期偿债能力更多考虑企业资本结构的优劣,故选取资产负债率这个指标评估长期偿债能力。本文运用主成分分析数学模型对宝钢股份等24家钢铁上市公司的偿债能力进行了评估。

一、5项偿债能力指标的排名情况

1.钢铁上市公司速动比率排名情况

速动比率是企业速动资产(将流动资产中剔除存货、待摊费用、预付费用等变现能力相对较差的项目后所剩余的资产)与流动负债之间的比例,其计算公式是:速动比率=速动资产/流动负债。一般来说,速动比率以1为宜,如果大于1,则表明企业有足够的偿还短期债务的能力,企业也拥有较充足的不能盈利的速动资产;如果小于1,则表明企业将依靠出售存货或者举借新债来偿还到期债务,这就有可能给企业带来一定的负面影响。

流动比率亦称营运资金比率,是指流动资产总额和流动负债总额之比。流动比率高,一般表明偿债保证程度较强。其计算公式是:流动比率=流动资产/流动负债。本文对24家上市公司2012年1—3季度和2013年1—3季度速动比率、流动比率相关性进行测算,发现二者相关度达0.939 7,属于高度相关,即速动比率高的上市公司其流动比率必然高,二者之间已不再是相互补充的关系。如果我们在偿债能力评估中同时选取了这两个指标,则会影响了评估的准确性。因此,本文仅选取速动比率指标,并通过资产流动比率指标来替代流动比率,以提高偿债评估的科学性和准确性。

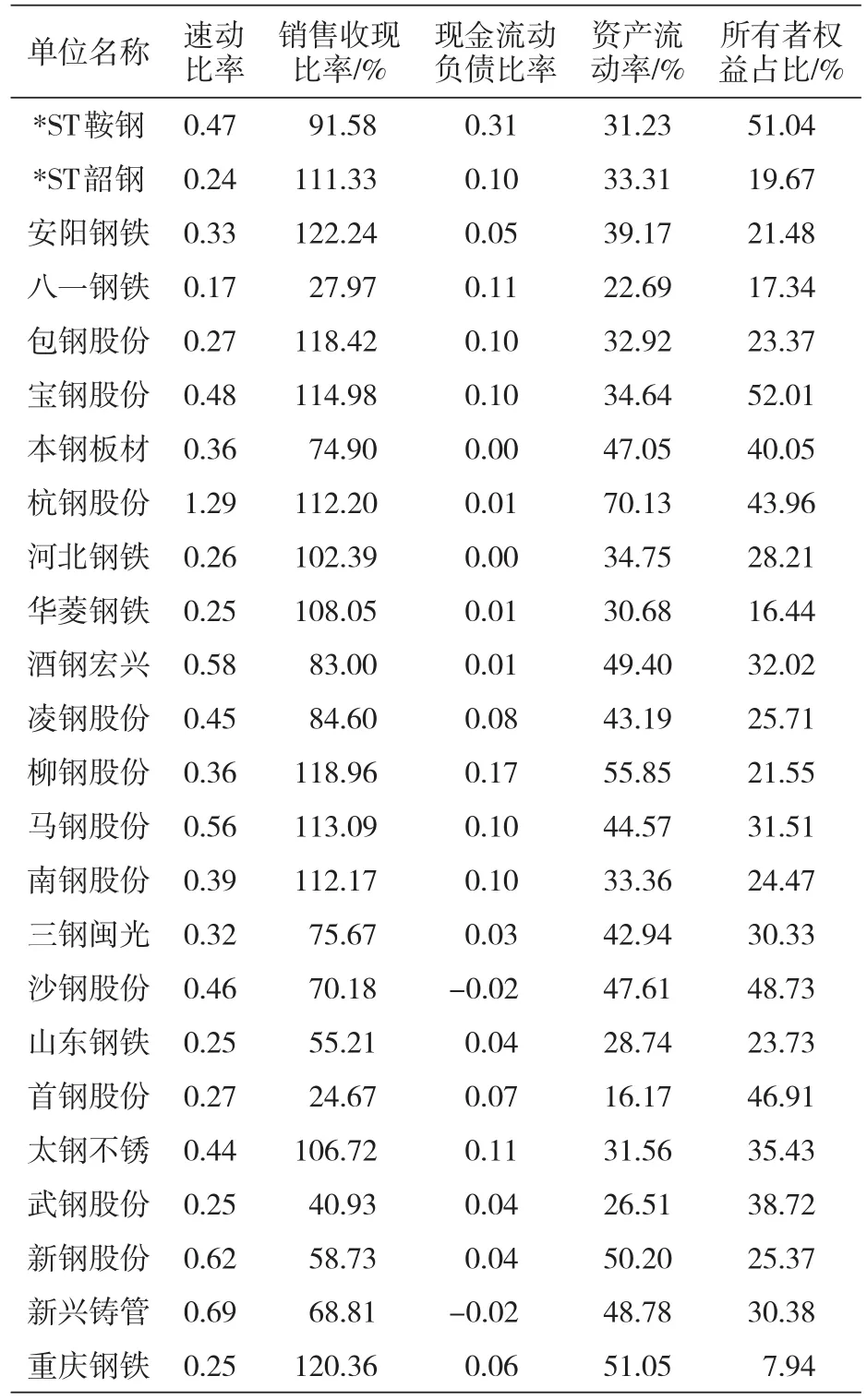

24家钢铁上市公司2013年1—3季度速动比率情况见表1。2013年1—3季度申银万国(下文简称“SW”)计算的普钢行业速动比率为0.39,同比下降13.2%。24家钢铁上市公司扣除存货后的速动资产同比减少126.53亿元,降幅达4.41%;而其流动负债合计同比增加687.62亿元,增幅达10.62%。流动负债大幅增长,而速动资产却小幅下降,这是SW普钢行业速动比率下降的主要原因。有11家速动比率超过或等于0.39,其中杭钢股份以1.29位居首位,是行业平均值的3.35倍,与第二位的新兴铸管相比保持0.6的领先优势。在13家低于行业平均水平的上市公司中,首钢股份、包钢股份等8家上市公司的速动比率低于0.3,其中八一钢铁以0.17垫底,并与首钢股份、包钢股份等7家钢企具有一定的差距。

表1 2013年1—3季度钢铁上市公司5项偿债能力指标情况

经计算,速动资产与速动比率的相关系数为0.086 2,流动负债与速动比率的相关系数为-0.224 2,这表明:①速动资产大小与速动比率基本没有相关性,这意味着多数上市公司对速动资产的管理模式基本相同,缺少差异性;②流动负债与速动比率呈弱的负相关性,部分上市公司流动负债规模大,则其速动比率偏低;③影响上市公司速动比率差异的主要因素是流动负债的大小,即多数上市公司在流动资产的管理上存在较大的差异性。

2.销售收现比率排名情况

销售收现比率指标是反映企业现金回收速度的指标,其基本含义是一个企业每实现1元主营业务收入所获得的实际现金数量。一个企业销售收现比率越大表明这个企业的销售收现能力越强,对其现金流是一个巨大的保障,并提高了其偿付流动负债的能力。销售收现比率计算公式如下:销售收现比率=销售商品提供劳务收到的现金/营业收入。销售收现比率等于或基本等于1,说明本期销售收到的现金与本期的销售收入基本一致,没有形成挂账,资金周转良好;销售收现比率大于1,即本期收到的销售现金大于本期主营业务收入,说明不仅当期销售全部变现,部分前期应收款项也被收回,这种状况应与应收款项的下降相对应;销售收现比率小于1,即本期销售收到的现金小于当期的主营业务收入,说明账面收入高而变现收入低,应收款项增多,必须关注其债权资产的质量和信用政策的调整。若该比率连续几期下降且都小于1,则预示可能存在大量坏账损失,利润质量的稳定性会受到不利影响。

24家钢铁上市公司2013年1—3季度销售收现比率情况见表1。2013年1—3季度SW普钢行业销售收现比率为91.95%,同比下降3.24个百分点。24家钢铁上市公司销售商品提供劳务收到的现金同比减少313亿元,降幅为3.45%;而其营业收入合计同比增加3亿元,增幅为0.03%。导致SW普钢行业销售收现比率下降的主要因素是销售商品提供劳务收到的现金同比下降和营业收入同比增长。有12家销售收现比率超过91.95%;其中,安阳钢铁以122.24%位居首位。在12家低于行业平均水平的上市公司中,武钢股份、八一钢铁、首钢股份3家上市公司速动比率低于50%,八一钢铁、首钢股份销售收现比率甚至没有超过30%。

经计算,销售商品提供劳务收到的现金与销售收现比率的相关系数为0.398 4,营业收入与销售收现比率的相关系数为0.163 5,这表明:①销售商品提供劳务收到的现金与销售收现比率之间呈低度正相关性,即对多数上市公司而言,销售商品提供劳务收到的现金越大,则销售收现比率就会越大;②营业收入与销售收现比率呈现弱的正相关性,这揭示出一个现象,即大公司的销售收现比率要整体好于小公司,如营业收入前5名的上市公司(宝钢股份、太钢不锈、河北钢铁、武钢股份、酒钢宏兴)销售收现比率情况要好于营业收入后5名的上市公司(三钢闽光、杭钢股份、凌钢股份、沙钢股份、首钢股份);③影响上市公司销售收现比率差异的主要因素是营业收入的大小,其内在含义是大公司在市场上具有更好的信誉和影响力,客户群体为保持与之的长期合作,愿意及时结清各种款项。

3.钢铁上市公司现金流动负债比率排名情况

现金流动负债比率是指在一定时期内,企业经营活动产生的现金流量净额与负债总额的比率。其中:经营活动产生的现金流量净额是指在一定时期内,由企业经营活动所产生的现金及现金等价物的流入量与流出量的差额。现金流动负债比率计算公式如下:现金流动负债比率=经营活动产生的现金流量净额/流动负债。现金流动负债比率是基于现金流入和流出的动态视角下,对企业的实际偿债能力进行的考察。一般来说,现金流动负债比率越大,企业在日常的经营中所产生的现金净流量越多,也就越能为企业按期偿还债务提供保障。然而,这并不表明该指标值越大越好,数值过大则说明企业流动资金的利用率不足,获利能力不强。

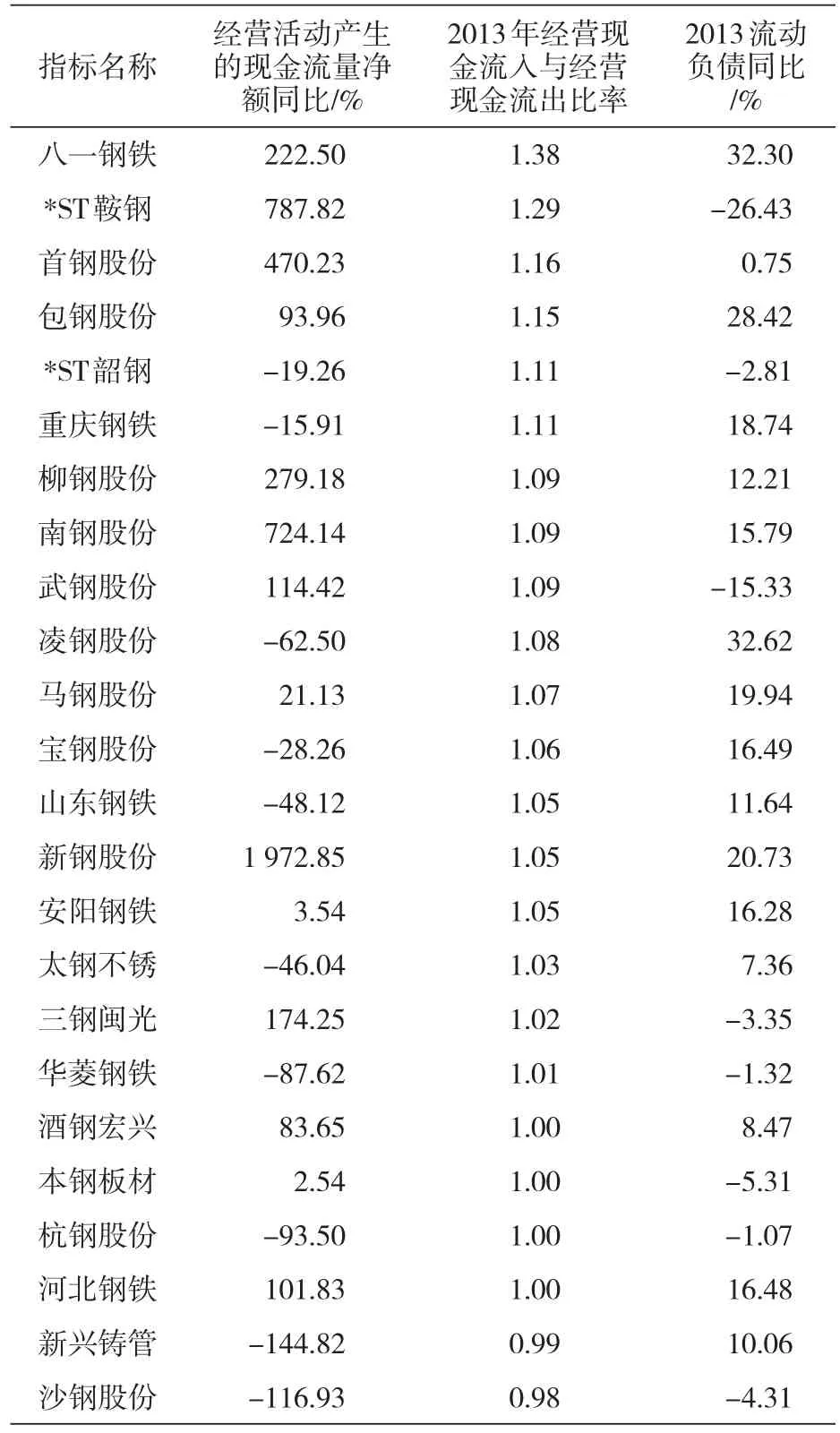

24家钢铁上市公司2013年1—3季度现金流动负债比率情况见表1。24家钢铁上市公司中仅有2家现金流动负债比率为负值,较2012年同期减少了4家。经计算,经营活动产生的现金流量净额与现金流动负债比率的相关系数为0.801 6,流动负债与现金流动负债比率的相关系数为0.026 2,这表明:①经营活动产生的现金流量净额与现金流动负债比率之间呈高度正相关性,即对绝大多数上市公司而言,经营活动产生的现金流量净额越大,现金流动负债比率就会越大;②流动负债与现金流动负债比率呈极弱的正相关性,这种相关性可忽略不计,但是对经营活动产生的现金流量净额与流动负债的相关性进行计算,二者相关系数为0.416 8,这表明流动负债大的公司应更注重提高经营活动产生的现金流量净额的规模;③影响上市公司销售收现比率差异的关键性因素是经营活动产生的现金流量净额的大小,如*ST鞍钢、柳钢股份、马钢股份、包钢股份、宝钢股份5家上市公司经营活动产生的现金流量净额位居前5位,其现金流动负债比率排名亦进入前6位。杭钢股份、本钢板材、河北钢铁、新兴铸管、沙钢股份5家上市公司经营活动产生的现金流量净额位居后5位,其现金流动负债比率排名亦位于后6位。

为更好地体现各上市公司经营活动产生的现金流量净额相对规模的大小,本文引入了经营活动现金流入量与经营活动现金流出量之比(简称经营现金流入与经营现金流出比率)这一概念。如*ST鞍钢现金流动负债比率为0.315,这主要由于*ST鞍钢经营现金流入与经营现金流出比率高达1.29(见表2),在24家钢铁上市公司中居于第二位。将表1、表2进行对比可发现,钢铁上市公司现金流动负债比率的排序与经营现金流入与经营现金流出比率的排序有较大出入。究其原因有以下两类情况:一是八一钢铁、包钢股份、重庆钢铁、南钢股份、凌钢股份5家上市公司的经营现金流入与经营现金流出比率排名高于其现金流动负债比率的排名,主要与其流动负债有较大幅度增长相关联,表明这些上市公司较高的经营现金流入与经营现金流出比率是以通过增加应付账款的方式来实现的;宝钢股份、山东钢铁、酒钢宏兴、杭钢股份、沙钢股份5家上市公司经营现金流入与经营现金流出比率的排名低于其流动负债比率的排名,主要与其流动负债增长幅度偏低甚至有负增长、而经营活动产生的现金流量净额同比下降幅度低于其他上市公司相关联。

表2 2013年钢铁上市公司经营金流量净额变化情况

4.资产流动率排名情况

资产的流动性和资产的风险性及收益性都具有密切的联系。整体而言,流动性大的资产风险较小,收益较高;反之,流动性小的资产风险较大,收益较低。资产流动率通过流动资产与总资产之比来说明企业近期可以用来偿还债务的能力,同时反映企业的资产结构。资产流动率计算公式如下:资产流动率=(流动资产/总资产)× 100%。资产流动率大,说明企业成本收回比较快、资金流动快、收益也多。相反,资产流动率小,说明企业可以用来偿还即期债务的能力偏弱,不适宜进行负债经营,贷款也会受到一定的限制。

24家钢铁上市公司2013年1—3季度资产流动率情况见表1。由表1可知:杭钢股份资产流动率位居首位,并与其他23家上市公司保持着较大的差距。杭钢股份如此高的资产流动率,源于其固定资产仅为21亿元,在24家上市公司中是最小的。杭钢股份2013年1—3季度营业总收入127.08亿元,其营业总收入与总资产之比为1.566,高居24家上市公司的榜首。这表明杭钢股份的生产流程及固定资产构成与其他上市公司有较大差异。杭钢股份流动资产中的应收票据达32.65亿元,在24家上市公司中居于第13位,远高于与其总资产规模基本相近的沙钢股份、三钢闽光。杭钢股份应收票据总量占其总资产的40.2%,占其流动资产的57.4%,而其他上市公司应收票据占流动资产的比重最高不过是38.5%(*ST鞍钢)。杭钢股份应收票据总量及比重过高,主要与浙江地区“繁荣”的票据市场相关;同时,也表明杭钢股份流动资产中存在着隐性风险,即资产流动率并不是越高越好。

山东钢铁、武钢股份、八一钢铁、首钢股份资产流动率低于30%。山东钢铁资产流动率偏低主要源于两个方面:一是固定资产规模较大,如与山东钢铁固定资产规模、营业收入均比较接近的马钢股份,其流动资产为355.86亿元,而山东钢铁仅为154.84亿元,与马钢股份相差56.5%;二是山东钢铁流动资产中的货币资产仅为23亿元,规模较小,而马钢股份则高达75.9亿元。武钢股份资产流动率偏低主要源于两个方面:一是固定资产规模586亿元,在24家上市公司中排名第三;二是货币资金、应收票据较少,表明其资产流动性偏低。八一钢铁资产流动率偏低主要源于货币资金、应收票据、应收账款较少,如货币资金仅有1亿元,应收票据仅有18亿元。首钢股份资产流动率偏低是由于存货、货币资产、应收票据均偏少,而且营业收入排名最低,表明其现有的产品结构存在不足,销售及生产均存在困难。

5.资产负债率排名情况

资产负债率是企业负债总额与资产总额之间的比率。资产负债率与所有者权益占总资产比重(简称所有者权益占比)呈对应关系。资产负债率计算公式如下:资产负债率=(负债总额/资产总额)×100%。对债权人来说,资产负债率越小,说明负债占企业资产总额的比重越小,债权人受保障的程度越高,风险越小;对企业经营者来讲,资产负债率是评价经营者理财能力和进取心的重要指标。若企业负债额很大,超出债权人的心理承受能力,企业就借不到钱。若企业没有负债或比例很小,表明经营者对企业的发展前途信心不足,利用债权人资本进行企业经营和发展的能力较差;从股东的角度看,企业通过举债筹措的资金与股东提供的资金在经营中发挥的作用相同。因此,股东关心的是全部资本利润率是否超过借入款项的利率,即借入资本的代价。在企业所得的全部资本利润率超过因借款而支付的利息率时,股东所得到的利润就会加大。反之,则对股东不利,因为借入资本的多余利息要用股东所得的利润份额来弥补。一般来讲,资产负债率以不高于70%为最适度。若资产负债率大于1,则表明企业已经资不抵债,会有倒闭的危险。

24家钢铁上市公司2013年1—3季度资产负债率情况见表1。2013年1—3季度SW普钢行业资产负债率为65.56%,同比上升0.97个百分点。24家钢铁上市公司中有8家资产负债率指标要优于这一数值,其中宝钢股份、*ST鞍钢、沙钢股份、首钢股份4家上市公司在该指标排序中位居前列,说明这4家上市公司有着较强的举债能力。在16家低于行业平均水平的上市公司中有7家上市公司的资产负债率在75%以下,债务风险尚在可控范围之内。但南钢股份、山东钢铁、包钢股份、柳钢股份、安阳钢铁、*ST韶钢、八一钢铁、华菱钢铁、重庆钢铁9家上市公司的资产负债率已超过75%,存在着较高的债务风险,其中重庆钢铁资产负债率已达92.06%,形势尤为严峻。

经计算,负债总额与资产负债率的相关系数为-0.106 1,资产总额与资产负债率的相关系数为-0.308 3,这表明:①负债总额与资产负债率之间呈弱的负相关性,资产总额与资产负债率之间呈现低度负相关性,即负债总额、资产总额越大,其资产负债率存在偏低的可能性;②负债总额、资产总额都比较大的上市公司其资产负债率整体上要优于规模小的上市公司。如宝钢股份、*ST鞍钢资产负债率最低,对应着这2家上市公司的资产规模、负债总额都很大。

二、上市公司偿债能力综合评价

1.各财务指标权重及相关性分析

将上市公司速动比率、经营活动产生的现金流动负债比率、销售收现比率、资产流动率、所有者权益占比(资产负债率)5项指标数据进行标准化处理后,代入主成分分析模型,依据模型所提供的相关信息可知:

(1)速动比率、现金流动负债比率、销售收现比率、资产流动率、所有者权益占比5项指标与企业偿债能力均呈正相关关系。评价钢铁上市公司偿债能力的5个指标的权重排序依次为所有者权益占比、速动比率、资产流动率、现金流动负债比率、销售收现比率,这一排序与债权人考察债务人偿债能力的基本立场相一致。

(2)主成分模型强调所有者权益占比的重要性,表明当企业资产负债率高于70%以上,甚至超过80%时,企业的资产结构将变得脆弱,此时银行等金融机构对其贷款,特别是长期贷款的态度是谨慎的。在此背景下,如果企业经营状况依然得不到有效改善,则将面临资不抵债的风险。因此,在企业资产负债率超过70%,甚至更高时,企业经营的一项重点工作是合理控制负债的增长,特别是流动负债的增长,并需要通过盈利提高股东权益占比,进而优化企业资产结构,提高企业防范风险的能力。

(3)速动比率权重系数接近所有者权益占比,并以较大的优势领先于其他3项指标的权重系数。速动比率权重系数较高,表明2013年多数上市公司流动负债的增长主要集中在短期借款、应付账款两个方面,如24家上市公司短期借款合计同比增长514.44亿元,增幅达20.36%。应付账款合计同比增长260.08亿元,增幅达17.17%。短期借款、应付账款的大幅增长决定了不仅债权人看重债务人的速动比率,债务人自身也需要努力保证本企业在速动比率方面要有良好的表现。

(4)现金流动负债比率的权重系数较低,所有者权益占比、速动比率、资产流动率3项指标的权重系数保持较大差值,这揭示了钢铁上市公司在2013年1—3季度的经营中存在着如下现象:部分钢铁上市公司现金流动负债比率指标表现良好,主要是源于其经营活动产生的现金流量净额的增加;而经营活动产生的现金流量净额的增加是以增加应付账款规模为代价的;而应付账款是企业迟早要支付的款项,并不表明企业经营性现金流量净额的真正增加。也正是由于这一现象的存在,现金流动负债比率指标不能很好地反映不同企业间经营性现金流量净额所存在的质量差异,从而导致该指标权重系数偏低。

(5)销售收现比率权重系数最低,主要源于影响“销售商品提供劳务收到的现金”的因素有很多,如有的上市公司销售收现比率高,可能是由于采取低价竞争,也可能是上市公司短期债务压力较大,需要有良好的销售收现比率来应对短期债务;如有的上市公司销售收现比率低,可能是由于上市公司为进行市场扩张对经销商、直供用户的货款期限予以延长。上述情况的存在降低了销售收现比率指标的可比性。

(6)主成分模型还揭示了现金流动负债比率与资产流动率之间存在一定的负相关性,这种负相关性揭示了24家钢铁上市公司在2013年1—3季度的经营中存在着这样一种较为突出的局部现象:一部分上市公司现金流动负债比率较高,主要是通过控制原燃材料及产成品库存、加大销售力度保证了经营活动产生的现金流量净额的相对理想化。控制原燃材料及产成品库存、加大销售力度必然降低库存规模,同时,流动资产规模亦随之有所缩小,从而导致资产流动率下降。

2.钢铁上市公司偿债状况排名分析

依据主成分模型所计算出的各上市公司运营能力指标值及排序见表3。

表3 钢铁上市公司2013年1—3季度偿债能力指标值

据表3可知:①杭钢股份偿债能力位居第一,源于其在资产流动率、速动比率两个指标排序中均位居第一,而且这两个指标的权重系数比较高,同时,杭钢股份在所有者权益占比、销售收现比率2项指标排名中也均进入前七名;②*ST鞍钢、宝钢股份偿债能力分别位居第二、第三位,并且偿债能力分值较为接近,但二者既有共性、亦有差别——共性是二者在权重系数较高的所有者权益占比、速动比率、资产流动率3项指标排名上基本接近;但是在现金流动负债比率、销售收现比率方面有较大差异,*ST鞍钢现金流动负债比率情况好于宝钢股份,宝钢股份销售收现比率方面好于*ST鞍钢,表明*ST鞍钢更注重对经营活动产生的现金流量净额的控制,而宝钢股份更注重提高销售回款质量。

沙钢股份、新兴铸管、酒钢宏兴3家上市公司虽然在现金流动负债比率、销售收现比率2项指标排名中较为靠后,但在权重系数较高的所有者权益占比、速动比率、资产流动率3项指标排名中较为靠前,从而使这3家上市公司的偿债能力排名进入前6位;②重庆钢铁、华菱钢铁、八一钢铁3家上市公司偿债能力排名位居后3位,但三者的情况却有很大差异。重庆钢铁销虽然在售收现比率、资产流动率2项指标排名中均进入前3名,但其在权重系数最高的所有者权益占比的排名垫底。华菱钢铁则是在5项指标排名中均比较靠后。八一钢铁在现金流动负债比率方面表现良好,但其他4项指标排名均处于后两位。

[1]陈孝新.主成份分析在股票市场的应用[J].统计与决策,2002(3).

[2]齐飞.利润质量的现金流量分析新视点[J].财会通讯,2002(9).

[3]李拥军.从负债率等看钢铁上市公司偿债能力[N].中国冶金报,2012-02-14.

[4]李拥军.中外钢铁上市公司偿债能力比较[N].中国冶金报,2012-08-09.

[5]李拥军.钢铁上市公司偿债能力分析[J].冶金管理,2013(2).

(本文作者为中国钢铁工业协会教授级高级分析师、管理学博士,北京100711)

F275.1

A

1002-1779(2014)01-0004-05

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:20

安徽农业科学(2020年1期)2020-02-02 04:19:20

福建质量管理(2018年14期)2018-07-12 12:19:20

时代金融(2018年2期)2018-01-31 12:14:43

环球市场(2017年4期)2017-04-08 02:15:59

东北电力技术(2017年1期)2017-02-25 02:08:59

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

企业文化·中旬刊(2015年2期)2015-03-24 01:20:34

铁道通信信号(2015年10期)2015-01-01 02:33:54

海南医学(2010年17期)2010-03-21 07:43:18