企业内部控制评价指标体系研究

2014-02-13 00:24赵选民祖迎春

合作经济与科技 2014年3期

赵选民 祖迎春

[提要] 本文试图通过构建内部控制评价指标体系,并通过综合评分法对这些指标进行评价,以实现对企业内部控制的分析评价。

关键词:内部控制;指标体系;评价指标

中图分类号:F270.7 文献标识码:A

收录日期:2013年11月18日

一、引言

内部控制是为达到某个或某些目的而实施的一种动态过程,具体可理解为是一个设计、执行、评价和整改的循环过程。在这个反复循环的过程中,内部控制评价起着非常重要的作用,为保障企业内部控制评价体系的建设和执行,我国2010年颁布了的《企业内部控制基本规范》及《企业内部控制评价指引》。但是,由于《企业内部控制评价指引》主要侧重于提供原则性的指导意见,缺乏具体指导的、权威系统和可操作性的内部控制评价体系,使得企业无法顺利开展内部控制评价工作,甚至导致企业内部控制失效。

基于此,本文在借鉴已有内部控制评价的研究结果上,通过构建内部控制评价指标体系,并运用一定方法对其进行评价,力求建立具有可操性、规范的内部控制评价指标体系。

二、内部控制评价指标体系的设计

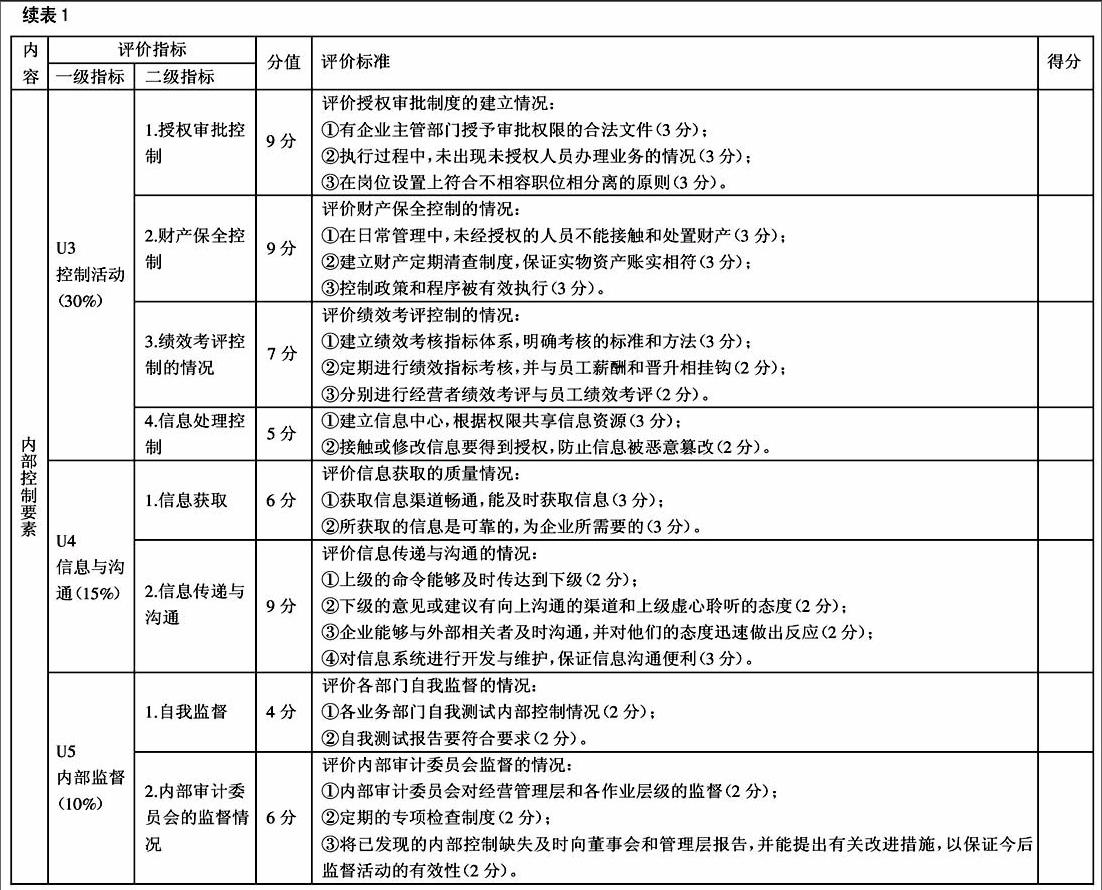

企业内部控制评价指标体系应既能反映理论的规范性,又具有指导实际评价的可操作性,以便满足企业内部控制评价的基本要求。本文以《企业内部控制基本规范》中五要素作为研究对象,通过借鉴最新研究成果,采取综合评分法,设计适用于企业内部控制评价的指标体系,以期在理论的指导下具体划分评价指标。具体评价指标如表1所示。(表1)

三、内部控制指标评价的方法

评价方法是企业内部控制评价的具体手段。有了评价指标和评价标准,还要采用一定的评价方法对评价指标和评价标准进行实际运用,以取得公正的评价结果。本文借鉴国资委的《中央企业综合绩效评价实施细则》(2006),采用综合评分方法,对企业内部控制的有效性进行评价。

首先,企业在对各评价指标进行评价之前,需要按照一定的标准对五要素赋予权重,赋予的权重因各企业的具体情况而有所差异。但总的来说可以借助德尔菲法、层次分析法等方法,本文采用如表1所示的权重kn%(n=1,2,3,4,5)。

其次,确定各要素中二级评价指标应赋予的分值,并根据其评价标准进行评分,在此阶段,可以简化为三个级别,即优秀、合格和不合格:优秀可评为该项指标的满分,合格评为该项指标满分的50%,不合格评为0分。在此基础上形成各要素分别计算的单项得分Un(n=1,2,3,4,5)。

最后,由单项得分和权重计算企业整体得分的加权平均值: 。

对内部控制进行评价时,如前所述,分为优秀、良好、合格、需改进、不合格五个级别。(1)优秀:W≥90分,各要素的内部控制指标均符合要求;(2)80分≤W<90分,其中任一个要素的单项分值不能低于其所赋分值的90%,且只允许一个二级指标分值稍低。在这两个级别中,各项内部控制制度得到认真贯彻执行,所有业务环节能有效地发现、管理、控制各种风险。可以得出内部控制有效运行的评价;(3)合格:70分≤W<80分,其中各要素的单项分值不能低于其所赋分值的70%,在这个级别上,各项内部控制制度基本得到贯彻执行,各业务环节所承受的风险基本得到控制;(4)需改进:60分≤W<70分,并且各要素的单项分值不能低于其所赋分值的60%,这一级别的内部控制制度执行较差,只选择了个别控制点进行控制,但局部违规操作现象依然存在。这一级别的内部控制需要改进才能达到管理层可接受的水平;(5)不合格:W<60分,存在单个或多个要素的指标低于其所被赋予分值的60%,这时内部控制不符合要求,所设计的内部控制制度没有得到有效执行,不能有效地防止和控制重大风险,很可能导致管理失控或业务损失。

主要参考文献:

[1]池国华.基于管理视角的企业内部控制评价系统模式[J].会计研究,2010.10.

[2]陈汉文.企业内部控制的有效性及其评价方法[J].审计研究,2008.3.

[3]杨有红,陈凌云.2007年沪市公司内部控制自我评价研究:数据分析与政策建议[J].会计研究,2009.6.

猜你喜欢

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

植物营养与肥料学报(2011年4期)2011-10-26

中国土地科学(2011年2期)2011-03-20