钢铁产品汽运价格制定策略研究

2014-02-09 01:51:44陈波

重庆与世界(教师发展版) 2014年5期

陈 波

(首钢京唐钢铁联合有限责任公司运输部,河北唐山 063200)

近年来钢铁物流业务随着钢铁业的高速发展而飞速增长,国内主要钢铁企业己经敏锐地意识到这是一个巨大的成本降低点和利润增长点,钢铁物流运输的费用高低开始受到明显的关注[1]。在市场经济条件下,运价本身也会随运输需求、外部环境变化而相应变化,这就需要建立灵活的运价机制,使运价能够随市场的变化而变化,从而保证企业经济效益合理化[2-3]。因此,加强运价管理,建立一套紧贴市场行情和首钢京唐钢铁公司(以下简称“京唐公司”)、用户的合理利润值的钢材汽车运输价格评估体系,强化经济核算,有效控制运输成本,也是保证钢铁企业经济效益的重要因素之一。

一、京唐公司钢铁产品汽运价格管理体系的现状

(一)近年来主要的定价方式

在通常情况下,根据一年的气候条件、油价波动、周边汽运市场行情、重点区域的限行政策(例如京沈高速每年7~9月份限行5轴以上车辆)等综合因素[4-6],京唐公司实行一个季度一调整的定价方式,具体有以下3种综合评定方式:

一是考察周边地区的汽运市场价。京唐公司地处河北省唐山市曹妃甸区,为及时有效地了解当地的汽运市场行情,公司定期到唐山市周边综合实力较强的15家物流运输公司考察,通过对这些企业相同路线、同种货物(钢材类产品)运输价格的样条二次回归计算,从而得出该时期大致的市场汽运价格,作为京唐公司定价的参考依据之一。

二是钢铁厂之间的对标。京唐公司采取与河北唐山周边5家钢铁企业定期对标的形式,相互参考汽运定价,并实行价格联动,从一定程度上也加强了钢铁企业在汽运市场的主导权。

三是内部汽运价格竞标。对于新增的汽车运输项目,京唐公司采取在所属8家车队进行招标竞价的形式,对投标车队报价、运输实力、服务质量等综合因素的综合考评,择优挑选经济价中标,以降低汽运价格。

(二)存在的问题

由于充分依托社会运输资源,并综合运用以上3种定价方式,京唐公司的钢铁产品汽运价格比首钢老厂有了明显的降低,但是在实际推行过程中也遇到了以下几方面问题:

一是由于汽运企业间具有千丝万缕的关系,一些时候得到的数据,尤其是利润较高的运输线路上的价格往往与京唐公司内部预估价格偏差较大,容易在决策时造成误导。

二是不同钢铁厂钢铁产品规格重量与唐山地区钢铁企业的钢材产品规格重量是不完全相同的,例如唐钢热轧卷板的单重一般为20~25吨,而京唐公司为24~30吨。由于2009年以来京津冀地区推行严格的限载政策,对超载采取严厉的惩罚手段,因此每个钢铁厂在制定汽运价格时都或多或少要考虑车辆亏载率的因素,造成相似路线的价格也不尽相同。

三是由于京唐公司所属的8家车队相对固定,因此在竞标过程中时有出现几家车队私下串通,竞标价格相近,有意提高运价的恶劣情况;或者个别车队实际能力达不到要求,但是为了中标而故意拉低运价,中标后运力和运输服务质量较差,造成客户满意度低。

二、钢铁产品汽运价格影响因素分析

为了便于归类,将对影响汽运价格因素的特性分类为:共性因素和个性因素两种[7]。共性因素指的是每趟汽运都发生的因素,个性因素指的是偶尔发生的因素。

为了量化每种因素,进一步细分为:可测因素和可估因素。可测因素指的是每趟汽运可以准确量化的因素,可估因素指的是的在一定时间段内可以基本量化的因素。

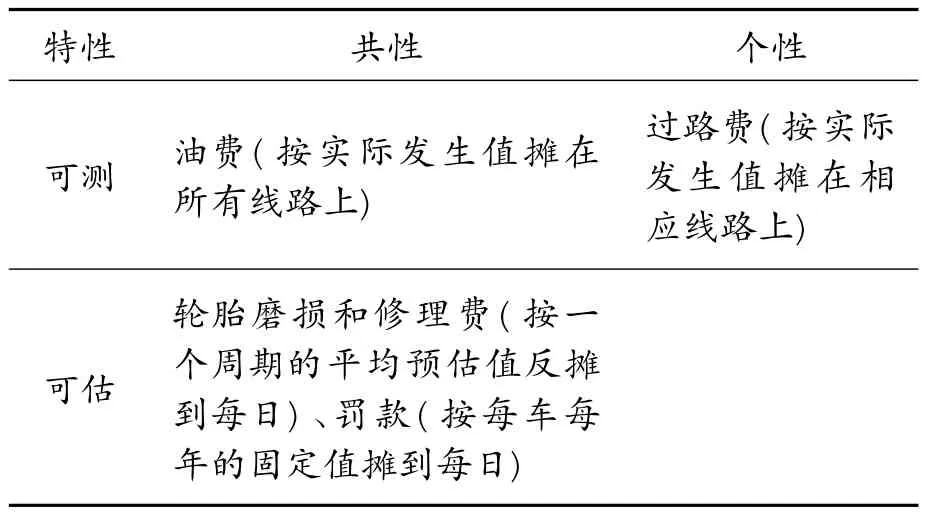

(一)成本因素

1.变动成本

变动成本是指随车辆运转而呈线性变动的成本因素,主要分为:① 共性可测因素:油费;② 共性可估因素:轮胎磨损和修理费;③ 个性可测因素:过路费;④ 个性可估因素:罚款。

变动成本的处理方式如表1所示。

表1 变动成本因素

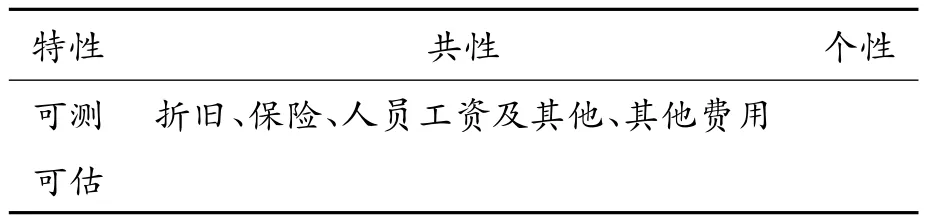

2.固定成本

固定成本是指业务量在一定变动幅度内,成本总额并不随之变动而保持相对稳定的那部分成本,主要包括:折旧、保险、人员工资,以及其他费用(如验车费、GPS等费用)[8],均为共性可测因素。固定成本的处理方式如表2所示。

表2 固定成本因素

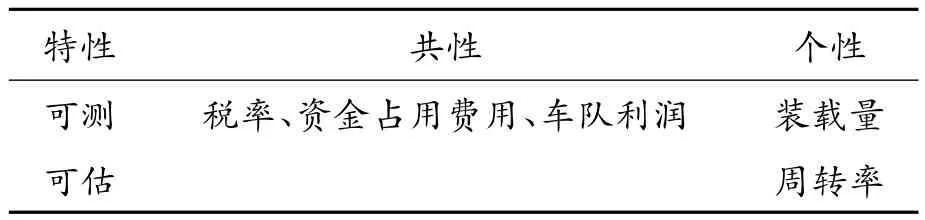

(二)经营因素

包括①税率:车队给钢铁厂开运费票,需要有一定比例的税款。②周转率:不同的周转率,对于固定成本的摊消是不同的;周转率越高,每趟摊消的固定成本越低,则此趟的运费可以相应降低。③装载量:每趟的运输量越大,则其收入越高,但随之费用也会相应的增加。④ 资金占用费用:钢铁厂往往支付给车队的是承兑汇票,需要延后数月兑现;而车队在运营中买油、交过路费、发工资等所有花费,均需支付现金。⑤ 车队正常利润:指的是车队经营者预期的盈利。经营成本的处理方式如表3所示。

表3 经营因素

三、汽运价格模拟测算法的实现

通过本文第二部分的分析,结合以上因素,并假设以下条件,就可以制定出相应的汽运价格。

(一)制定汽运价格的一些基本假设

由于影响汽运价格制定的因素较多,而且相当一部分没有明显的规律性,为使无规律的运输变得有规律可循,我们在建立模型时预先设置了以下假设条件:

(1)每车每月只跑一条固定路线,每天都有业务,以求固定成本的摊消有据可循。

(2)按标载计算收入、成本,普遍超载时按根据费用的增加值反推运费。

(3)汽运价格为专程运输价格,即往返一趟重车、一趟空车。

(4)车自重不分车型,按平均重量计算。

(5)按某卸点的基本趟数制定汽运价格,如因某卸点卸车速度慢、某条线路堵车严重,则需给予一定补偿。

(6)轮胎磨损、修理费、罚款不论长短途,按标载平均值进行量化;如超载或亏载,以标载为依据按一定参数计算相应值。

(二)汽运价格模拟测算法的实现

本文选取用京唐公司物流运价系统程序制定汽运价格。本文第二部分的共性因素,分在一个区,称为“基本参数设定区”,对共性的因素进行量化,一旦此区域的某个参数发生变化,则第二个区内所有线路的价格均受到影响。个性的因素,结合具体线路,在另外一个区,称为“汽运价格制定区”,输入个性因素的具体值,通过公式计算,则自动换算出最终的汽运价格。

1.基本参数的设定

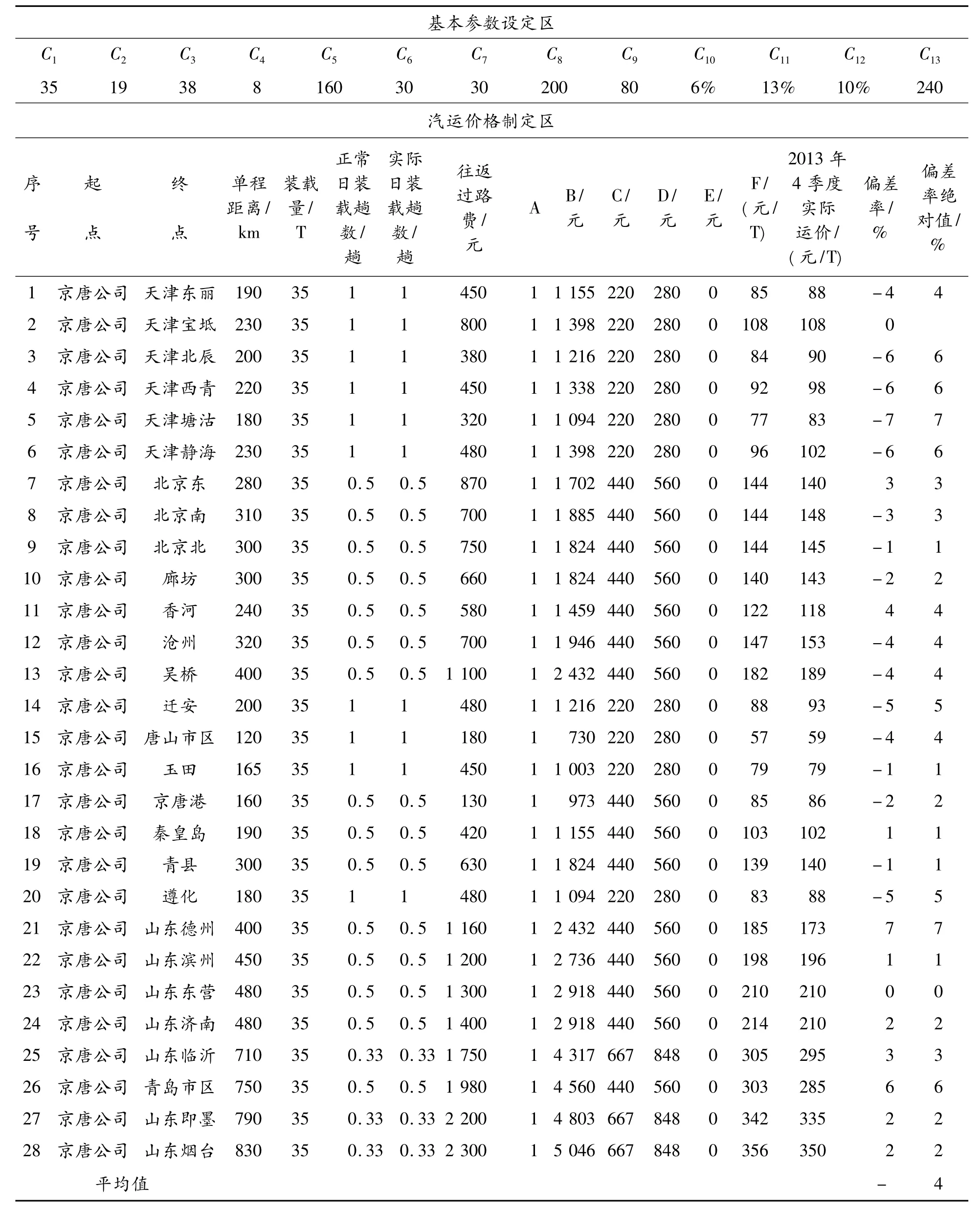

油费、轮胎磨损、修理费、折旧、保险、人员工资及其他、其他费用、税率、资金占用费用、车队利润等共性因素为基本参数区需要量化的因素[9-12]。此外,还有标载重量、车重、实际运输日期超正常日期后的日补助3个因素需要量化。具体参数如下:

(1)标载重量C1:不论是那种车型的车运输,五轴车还是六轴车,平均标载重量设定为35吨。

(2)车自重C2:不论那种车型,加上运输的配套设施,平均重量设定为19吨。

(3)标载百公里油耗C3:不论哪个季节,在标载35吨的情况下,往返百公里的平均油耗量化为38升。

(4)油价C4:以该地区的当期公布油价为准,本文以8元/升计。

(5)标载日轮胎磨损C5:不论长短途,不论路况,在节省的情况下,线胎在标载情况下平均寿命为12月,每条钢丝胎2 800元左右,每车平均22个胎,每日的轮胎磨损量化为160元。

(6)标载日罚款C6:在标载下,罚款较少,但考虑到某些线路的养护费、政策导向等因素,按平均每车每年需要1万元左右计,即每日标载的罚款基数量化为30元。

(7)标载日修理费C7:每年每车的保养、换胎、修理、工时费等费用,约在1万元左右,每日的修理费量化为30元。

(8)日折旧C8:新车平均价格按42万元计,5年折旧,5年后的残值6万元,则每日的折旧费量化为200元。

(9)日保险等费用C9:每车的保险、年检、GPS等费用在2.5万元~3.3万元,每日的此项费用量化为80元。

(10)税率C10:2013年以来,交通运输行业全面推行“营改增”税制改革,通过对京唐公司8家外协承运车队的调研,上缴综合税率约为6%。

(11)司机及辅助人员工资比例C11:从实际经验看,车队一般按月总产值的10%~12%给司机开支(约8 000元/人·月);其他人员开基本工资(约3 000元/人·月)。所有人员的工资比例量化为13%。

(12)其他费用C12:相对较少,本文计入车队正常利润中,量化为0。

(13)资金占用费用C13:承兑汇票周期差别较大,计入车队正常利润中,计为0。

(14)车队正常利润率C14:物流行业利润率按行业一般情况,量化为10%。

(15)实际运输日期超正常日期后的日补助C15:当出现某卸点卸车慢、某条线路堵车严重时,由于车辆的周转率降低,会造成司机、管理人员的开支增加,本文对此部分的日补助量化为240元。

2.个性参数的设定

在本文第二部分中,过路费、装载量、周转率等为个性因素,此部分因素需要根据线路的不同进行设定,其中,过路费按京唐公司2009年以来的历次实测值平均后得出。另外,单程运距,也需要根据实际设定。

3.汽运价格的计算

在计算汽运价格过程中,共有6个数据,其中5个数据需要提前计算。具体为:

(1)超载后油耗、轮胎磨损、罚款、修理费增加系数A:在不是标载的情况下,油耗会根据实际的装载量有所起伏,基本有规律可循。本文将轮胎磨损、罚款、修理费在超载后的增加系数设定为和油耗相同,便于计算。

(2)每趟油费B:B=标载百公里油耗÷100×距离×2×油价×A

注:A<1时,取值计为1。

(3)每趟轮胎磨损、罚款、修理等变动费用C:C=(标载日轮胎磨损+标载日罚款+标载日修理费)÷正常日装载趟数×A

注:A<1时,取值计为1。

(4)每趟折旧、保险等固定费用D:D=(日折旧+日保险等费用)÷实际日装载趟数

(5)超期补助金额E:E=(1÷实际日装载趟数-1÷正常日装载趟数)×实际运输日期超正常日期后的日补助

注:E≥0时有效,E<0时此项忽略不计。

(6)运价:F={(每趟往返过路费+每趟油费+每趟轮胎磨损、罚款、修理等变动费用+每趟折旧、保险等固定费用)÷(1—税率—司机及辅助人员工资比例—车队正常利润率)+E}÷装载量

此公式的原理是:每趟平均的(往返过路费+每趟油费+每趟轮胎磨损、罚款、修理等变动费用+每趟折旧、保险等固定费用)成本,除以其在每趟平均产值中的比例数,反推出每趟平均产值;然后摊到每吨钢材上,得出最终的运价。

四、汽运价格模拟测算法的验证

据前文对于汽运模拟化量定价法的实现的研究,通过测算得出结果如表4所示。

表4 汽运价格模拟量化定价表

(一)测算值的可行性验证

表4对目前京唐公司28个流向的汽运价格进行了测算,通过对比京唐公司2013年4季度实际发布运价,得出测算值的平均偏差率为-1%,即正负差值抵消后理论测出的总运费与实际运费接近;测算值的绝对偏差率平均数为4%,各测算值的绝对偏差率分布情况如图1所示。从图1中可以看出,绝对偏差率围绕5%上下波动,其中≤5%的为22个,占总数的79%,考虑到京唐公司目前执行的关于市场行情波动超过8%时对相关运价实行调整的定价政策,以上测算偏差在其范围之内,基本可行。

图1 各流向绝对偏差率分布图

(二)运价测算值与实际值的对比指导意义

1.对天津地区运价的对比。从表4中可以看出,偏差率高于5%的流向主要集中在天津地区,对照实际情况分析,由于每年6~9月份京沈(G1)高速实行五轴以上车辆限行,从山海关进出内地的货运车辆大部分改走秦皇岛至天津的沿海高速,造成这一期间沿海高速拥堵情况严重。为此,京唐公司2013年第3季度对天津地区的运价平均提高了10% ~20%,并在第4季度进行了调低,但从表4测算情况看,调低后的运价仍明显偏高,具有进一步下调的空间。

2.对山东德州运价的对比。从表4中可以看出,当从京唐公司到山东德州正常往返2天时,测算出的价格与实际定价偏差为7%,但由于11月份开始沿途的京台高速河北境内施工改造,造成车辆拥堵严重,实际周转天数由2天增加到3天左右,相应测算出的运价上涨至217元/T,运价偏差率-26%。这一情况预计将持续到2014年第1季度,因此调整至205元/T左右为宜。

五、结论

本文通过对京唐公司近年来的历史数据和经验进行测算并验证,证明汽运价格模拟量化法具有一定的可行性,可以作为汽运价格决策的合理参考依据之一。同时,对国内钢铁企业的汽运定价策略也具有一定的参考价值。由于汽运市场宏观环境和微观条件的不断变化,以及钢铁厂在汽运定价中受诸多因素影响的客观情况,在下一步的研究中,应当更深入地总结分析,不断减少假设条件,使研究成果更加科学化,更有实际操作性。

[1] 田莉.钢铁产品在售后发运环节中如何提高企业的经济效益[J].科学与财富,2010,12(6):68 -73.

[2] 曾永志,王进.钢铁企业销售物流发展策略研究[J].企业导报,2011(19):103-108.

[3] 李凌燕.钢铁业的销售物流策略[J].中国物资流通,2008,11(3):56 -61.

[4] 温筱婷.钢铁企业销售物流模式研究与应用[D].成都:西南交通大学,2008.

[5] 赵喜梨.关于汽车运输企业成本核算问题的研究[J].内蒙古煤炭经济,2012,10(1):23 -24.

[6] 徐景云,赵吉昌.公路货物运输价格分析[J].黑龙江科技信息,2013,24(16):88 -92.

[7] 邓旭东,孙浩静.公路物流运输企业运输成本的优化[J].交通企业管理,2004,14(11):20 -21.

[8] 方向红.加强汽车运输成本控制之我见[J].交通企业管理,2007,29(9):56 -57.

[9] 段群杰,韩印,卢德成.降低汽车运输成本方法分析[J].工业技术经济,1998(4):112 -113.

[10]王贺田,高建华,张志宁.汽车运输成本控制与目标成本管理的研究[J].交通财会,2000,22(7):39 -40.

[11]李德新,苗德才.公路运输管理手册[M].石家庄:河北人民出版社,1992.

[12]魏志.实用公路运输手册[M].哈尔滨:黑龙江科学技术出版社,1991.

(责任编辑 周江川)

猜你喜欢

公路与汽运(2023年5期)2023-10-27 08:04:44

公路与汽运(2021年6期)2021-12-07 06:43:58

铁道运输与经济(2021年8期)2021-08-19 07:43:20

公路与汽运(2020年2期)2020-03-07 22:11:51

水道港口(2016年1期)2016-04-07 12:20:13

航运交易公报(2016年9期)2016-03-19 10:42:57

航运交易公报(2016年9期)2016-03-19 10:40:51

航运交易公报(2015年40期)2015-11-30 14:46:33

航运交易公报(2015年39期)2015-11-26 14:44:44

城市道桥与防洪(2015年10期)2015-02-22 16:14:01