货币政策对中国农产品价格波动的冲击效应研究

2014-01-23 03:31王小华

当代经济科学 2014年6期

温 涛,王小华

(西南大学经济管理学院,重庆400715)

一、引 言

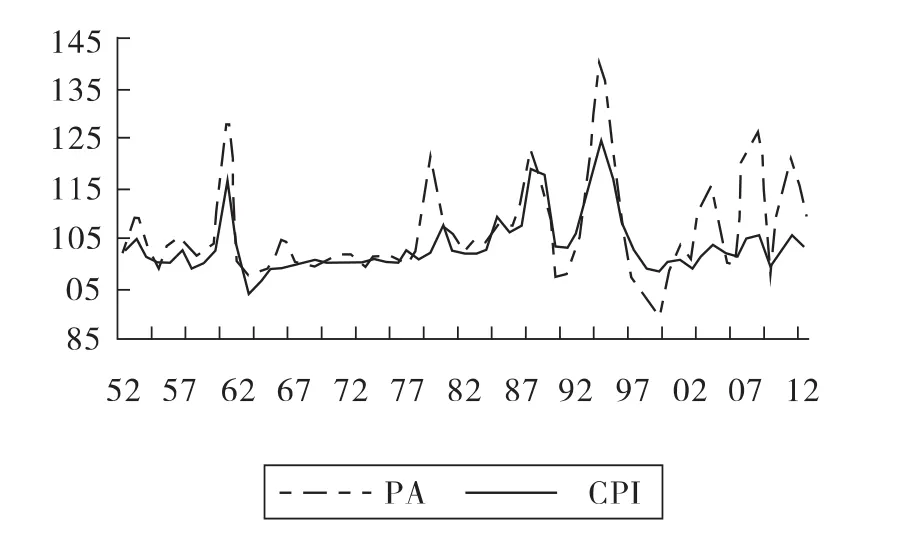

农产品作为维持人类生产与生活的最基本、最重要的必需品,一直以来都具有十分重要的社会、经济和政治意义,而农产品的生产安全和价格波动则一直都是政府密切关注的首要问题。拥有13亿多人口的中国不仅是一个农业生产大国,同时更是一个农产品消费大国。因此,农产品始终是中国经济发展、社会稳定和国家自立的基础,保障国家的农产品生产安全和充足供给以及维护农产品价格稳定是治国安邦的头等大事,也是改善民生、构建和谐社会的现实要求。温家宝总理在2011年政府工作报告中强调:“要大力发展生产,保障主要农产品、基本生活必需品、重要生产资料的生产和供应,……确保农产品价格的基本稳定”。但是,2010年5月开始的新一轮物价上涨中,农产品生产价格总指数(详细变化见图1,定基指数以2001年为100计算)从2010年第2季度开始出现了快速上涨趋势,在2011年第4季度更进一步上涨到了历史最高水平223.66,并通过产业链纵向延伸和横向传导,成为推动国内通货膨胀不断加剧的重要因素。而由此衍生的农业生产资料价格普遍上涨,又进一步拉动了农业生产成本不断攀升,导致了农产品价格上涨和通货膨胀之间的恶性循环,给中国宏观经济稳定带来严重影响。事实上,观测相关经济数据可以发现,农产品价格上涨很有可能并非本次通货膨胀发生的真正根源。2009年2月开始,我国M2层次的货币供应量开始以超过20%的增速迅猛增长,一直持续到2010年5月,相应M2由2008年底的475166.6亿元,快速拉升至2009年底的 610224.52亿元、2010年 5月的663351.37亿元;而M1层次货币供应量的增速则在2010年1月达到近年的历史新高38.96%,到2010年5月仍然高达30%左右。与之相应,农产品生产价格指数和CPI指数在随后的1年内快速攀升(参见图2)。类似的情形曾经出现在1991至1996年,M2和M1连续高达25~37%的货币供应增速,随后导致6.4%—24.1%的CPI上涨。因此,我国近期农产品价格剧烈波动,究竟是由哪些因素引起,货币政策是否是其中的关键性变量,政府是否能够运用合理的经济政策手段防止农产品价格剧烈波动,还需要采取哪些措施进行有效治理,以维护农产品价格相对稳定、促进农产品市场的持续健康发展,这些已成为当前我国急待研究和解决的重大问题。

图1 2002年第1季度至2012年第3季度我国农产品生产价格总指数

图2 2002~2012年农产品生产价格指数、CPI和M2的季度数据(均以上年同期为基期)

而要追索当前我国农产品价格波动的成因,首先需要回顾学术界的研究动态。国外关于农产品价格波动成因的研究,可以追溯到20世纪70年代。并且,有不少学者从货币层面入手进行了证实。例如,Belongia et al.[2]、Lapp[3]一致认为货币是中性的,所有名义变量都会跟随货币供给冲击做出同样比例的调整,所以货币冲击影响的只是农产品的一般价格水平,而不会导致工业和农产品之间的相对价格水平发生改变。而 Bordo[4]、Chambers[5]、Frankel[1]、Kwon and Koo[6]的研究则表明,对农业部门来说,货币并不是中性的,货币政策调整会影响到农产品与工业品的相对价格,影响到农业部门的利润水平。Chambers and Just[7]、Devados and Meyers[8]、Taylor and Spriggs[9]、Robertson and Orden[10]、Saghaian et al.[11]基于国际经验分析证实,货币供给在短期对农产品价格波动有重要影响。近年来,货币政策与农产品价格波动之间的关系研究得到进一步深化。Awokuse[12]基于美国的数据,利用 DAG①DAG是Directed Acyclic Graphs的简称,也即是有向无环图。DAG是通过分析扰动项之间的相关系数正确识别扰动项之间的同期因果关系,它通过图形表示变量间同期因果关系的依赖性和指向性,利用扰动项之间的相关系数和偏相关系数分析对变量之间的同期因果关系进行识别。DAG由代表变量的节点以及连接这些节点“有向边”构成,如果两个节点之间有“有向边”相连,则表明变量之间存在着同期因果关系。反之,如果两者之间没有“有向边”相连,则表示两者之间是相互独立的。此方法在农业与宏观经济关系研究中得到广泛应用。重新检验了包括货币供给冲击为主的宏观政策对农产品价格的影响,其结论表明货币供给量与农产品价格水平之间存在联动关系,但对农产品价格超调并不存在,反而是汇率通过利率渠道对农产品价格产生了很重要的影响。米什金[13]认为,无论是财政政策亦或是供给方面的因素,都只可能导致物价水平发生暂时性波动而非持续上涨,只有货币供给量的持续增加才会引致物价水平持续、大规模的向上运动。正如弗里德曼的著名论断:“无论何时何地,通货膨胀都是一种货币现象”。此外,国际上大量研究将农产品价格上涨成因的分析扩充到非货币因素层面。例如,Benavides[14]根据历史经验数据对玉米和小麦价格的研究发现,汇率和库存的波动是影响其价格波动的主要因素。Mitra[15]采用非线性Cobweb模型的分析表明,产量和库存变化对农产品价格的波动有着重要影响。Rosen[16]的研究则主要强调了食物价格上涨对依赖农产品进口的低收入国家的影响,他认为农产品价格波动在短期内存在不可预见性。Kropp and Whitaker[17]的研究则表明合理的财政支农投入和补贴政策,降低了农业生产成本,有利于激励农产品的产量提高和维持农产品的价格稳定。近年来,不少学者的研究表明生物质能源的发展增加了对农产品的需求,也导致了农产品价格的提高(Westcott[18];Coyle[19];Tokgoz[20])。

从国内研究来看,近期关于农产品价格波动影响的实证开始成为热点。方松海,等[21]认为农产品整体涨价来自于经济高增长和货币的溢出效应,生产成本和比较收益的变化是涨价的根源,而国际市场行情及国际上的投机行为加剧了农产品涨价过程。徐雪高[22]运用H-P滤波法,认为2007年农产品价格上涨主要是由国际价格的传导、生产成本的推动、加工需求的拉动、突发因素的扰动引起。方湖柳[23]利用2005年7月至2008年12月的月度数据,通过VAR模型实证分析发现,人民币升值对我国居民食品消费价格有明显的抑制作用,但对农业生产资料价格的抑制作用不明显,对农产品价格也间接有一定的抑制作用。刘艺卓[24]实证分析了人民币汇率变动对国内农产品价格的传递效应,结果表明:汇率变动对国内农产品价格的传递效应相对较小。胡冰川[25]的研究表明:消费价格指数对农产品价格具有单向影响,同时货币、汇率等因素对消费价格指数以及农产品价格也有影响。顾国达、方晨靓[26]认为中国农产品价格受到国际市场因素的影响较大,价格波动呈现出暴涨缓跌的特征。中国人民银行课题组[27]的研究发现,总需求仍是决定我国农产品价格变化的最主要因素,生产成本次之,货币冲击效应最小。宋洪远等[28]指出21世纪以来我国的宏观经济波动、农村居民消费实际支出、农产品加工业类型和农村劳动力转移等因素对我国农产品价格波动形成影响。温涛、王小华[29]以我国1952~2009年的时序数据进行了实证研究,结果表明我国的粮食价格除了受通货膨胀、粮食产量、劳动要素投入、汇率等传统因素影响外,国家的财政金融支农政策也对其产生了强烈的冲击效应。

总结国内外研究不难发现,虽然货币供给冲击作为农产品价格波动的一个内生变量在国外得到了广泛的认同,但是在不同的理论框架下,甚至是不同国家的货币冲击对农产品价格作用方向都未得到相对一致的结论。出现这种分歧的一种可能原因是各个国家体制、经济结构、市场化程度、文化等存在较大差异;另一种可能解释是研究者在研究方法的使用、变量选取和样本观测区间上存在不一致的地方;再加上货币政策与农产品时间序列之间的关系在不同国家和不同时间段也会表现出不同的特征,变量之间也可能存在非线性关系等,都可能导致不同的研究结论产生。而基于中国数据印证货币政策冲击对农产品价格影响的研究还相对欠缺,货币政策对中国农产品价格的作用机理还有待于进一步探索。因此,从货币政策角度考察近期我国农产品价格波动的成因就具有重要的理论意义和现实价值。

本文其余结构安排如下:第二部分是关于农产品价格波动影响因素的理论模型;第三部分是变量的选取、数据来源及其说明和实证模型;第四部分是实证分析我国农产品价格的影响因素;最后是结论与政策建议。

二、理论模型

为进一步分析货币政策对农产品价格波动的影响,基于中国的实际情况,在此沿用 Frankel[1]的做法,建立一个包括农产品市场、非农产品市场和货币市场的理论模型。首先将产品分为农产品与非农产品,其总产出由(1)式反映

其中,Y表示经济社会的总产出,而YA和YB在分别表示农产品产量和非农产品产量。

由于农产品和非农产品的总产出都可以由货币单位计量,所以,非农产品的产出就可以用农产品的产出倍数表示,于是,方程(1)就可以简化为:

其中,k为非农产品产出与农产品产出之比,也即是 YB=kYA。

进一步,可以设定一般物价水平P由农产品价格PA和PB非农产品价格的几何加权平均数构成,由此,一般物价水平的定义式可以表示为:

其中,P表示一般物价水平,θ和(1-θ)为权数,0<θ<1。

假设农产品同时也具有资本特性,因此,农产品的需求就包含了消费需求、资本需求和政府对农产品的购买需求,而民众则可以持有货币、债券和农产品作为资本。农产品的消费需求为农产品与非农产品相对价格(PA-PB)的减函数,其表达式为:

其中,DX为农产品的消费需求,α可视为农产品需求价格弹性,且α>0。

由于农产品与其他投资品(如货币和债券)之间具有替代性,因而本文设定农产品的资本需求与其他资本品的名义收益率i成负相关关系,方程可表示为:

其中,DZ为农产品的资本需求,β<0

而政府对农产品的购买需求可表示为:

其中,DG为政府的购买需求,G为政府的财政支出,ω > 0。

因此,可得到农产品的总需求DA为:

农产品的供给可设定为农产品与非农产品相对价格(PA-PB)的增函数,表达式如下:

其中SA表示农产品的供给,γ可视为农产品供给价格弹性,且γ>0,ε表示农产品市场的随机扰动项。

则农产品市场的均衡可以表示为:

对于非农产品市场,假设本国所生产的非农产品与国外所生产的非农产品具有不完全替代关系,并进一步假定我国对非农产品的需求为农产品与非农产品相对价格(PA-PB)的增函数。由于我国农产品同样存在大量的国际贸易,因此,非农产品的国内价格就不一定与相应的国外价格相等,也即是说,如果我国的非农产品价格相对便宜的话,那么国外对我国非农产品的需求就会相对增加,反之则反。所以,我国对非农产品的需求同样是外国非农产品与本国非农产品相对价格(PE+E-PB)的增函数,这样就可以到如下的非农产品需求方程:

式(10)中,DB表示非农产品需求,PE代表以外币表示的国外非农产品价格,E为汇率(以本国货币表示的外币价格,也就是直接标价法表示的汇率),δ,ρ > 0。

而我国非农产品的供给为农产品价格与非农产品价格(PA-PB)的减函数,表达式如下:

其中,SB为非农产品供给,υ表示非农产品市场的随机扰动项,η为非农产品的供给价格弹性,且η>0

由式(10)和式(11)可得非农产品市场均衡的条件如下:

在农产品市场均衡的条件下,实际货币需求又可表示为:

其中,Md表示货币总供给量,σ表示货币需求的利率弹性,π表示货币需求的产出弹性,Y表示农产品的总产量,μ表示货币市场的随机扰动项。

将式(2)代入式(13)得

而实际货币供给又可表示为:

由式(14)、(15)可得货币市场均衡的条件为:

将式(3)代入式(16)可得:

化简式(12)可得:

把式(18)代入式(17),可得:

将式(18)和(19)代入式(9),可得:

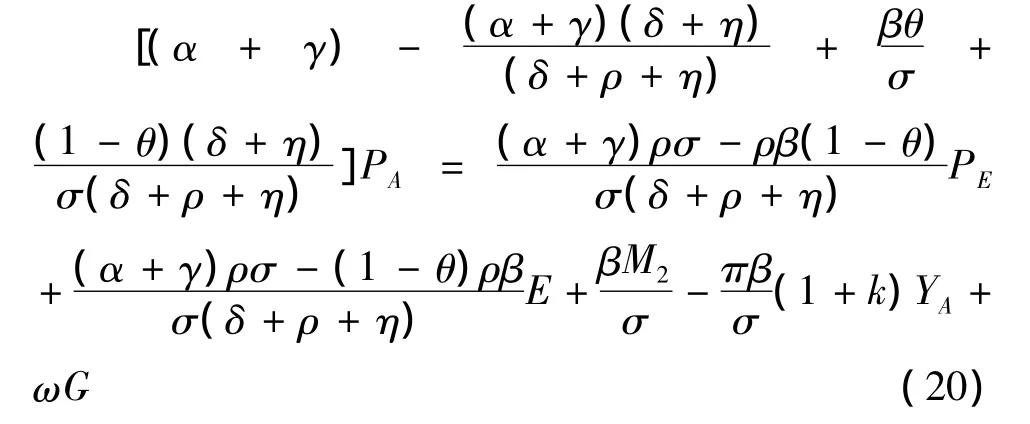

化简式(20),在等式两边同时除以PA前面的系数,所得到的各解释变量 YA,G,M2,PE,E 之前的系数用 β1,β2,β3,β4,β5分别代替,所得到的方程如下所示:

该模型表明本国的农产品价格(PA)波动受农产品产量(YA)、政府财政支出(G)、广义货币供应量(M2)、国际农产品价格(PE)、人民币汇率(E)等因素的影响。式(21)也是本文实证分析最终所参考的模型。

三、变量的选取、数据来源和研究方法

(一)变量的选取

根据上述理论模型和数据的可获得性,本文选取了以下变量:

图3 1952-2012年PA与CPI的变化趋势

2.解释变量

(1)货币和准货币(M2),M2不仅能够反映现实的购买力,还可以反映潜在的购买力。(2)政府财政支出(G),反映政府对农产品生产的支持及购买行为。(3)农产品总产量(YA):本文主要选取了具有代表性的农产品产量进行分析,具体包括粮食产量(LCL)、棉花产量(MCL)、油料产量(YCL)、水果产量(SCL)。(4)汇率(E),本文的汇率采用的是直接标价法,即1个单位美元作为基准,折算为一定数额的人民币。汇率上升(本币贬值)表示相对别国商品而言,本国商品价格上涨,这样贸易顺差将会被缩小。(5)国际农产品价格(PE),由于无法获取同时间段的国际农产品价格时序资料,因此对利用近期数据进行单独说明。

(二)数据来源与描述性统计

本文采用1952~2012年中国的宏观数据,均来自《中国统计年鉴》(2000~2012)、《新中国五十年统计资料汇编》、中国人民银行网站(http://www.pbc.gov.cn/)、中华人民共和国国家统计局网站和凤凰网(http://app.finance.ifeng.com/data/indu/

1.被解释变量

农产品价格指数(PA),各年指数均以1952年为基期(即是价格指数1952=100)进行折算,根据本研究年限的跨度以及我国数据的可获得性,本文运用农产品生产价格指数代替,所使用的样本区间为1952年至2012年(下同)。jgzs.php?symbol=66)、生 意 社 (http://www.100ppi.com/mac/data- - -111G.html)。

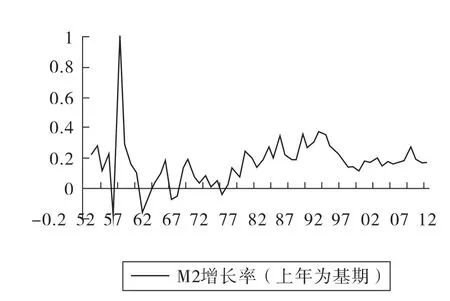

图4 1952-2012年M2增长率变化趋势

(三)研究方法

为了避免经典的OLS法容易出现伪回归现象①由于OLS法是建立在变量平稳的基础之上,当考察的变量为非平稳的时间序列变量时,使用OLS法容易出现伪回归现象,导致其推断的结果往往是错误的。,本文运用向量自回归模型(VAR)和VECM模型②VECM模型另一个重要的应用是可以利用脉冲响应函数来研究模型的动态特征。所谓脉冲响应是指系统对其某一变量的一个冲击(Shock)或新生(Innovation)变量所作出的反应,即在随机误差项加一个标准差大小的冲击对内生变量的当期值和未来值所带来的影响,脉冲响应函数就是用于衡量这种影响的变动轨迹,它能够比较直观地刻画出变量之间的动态交互作用。进行计量分析。VAR模型的计量分析方法是在模型的每一个方程中用当期内生变量对模型中全部内生变量的滞后值进行回归,从而估计出全部内生变量之间的动态关系,估计过程中不带有任何的事先约束条件。而VECM模型从本质上讲是一个有约束的VAR模型,因此在解释变量中就含有了协整约束关系,当出现一个大范围的短期波动时,VECM会使内生变量收敛于它们的长期协整关系,短期部分调整就可以修正长期均衡的偏离,故协整项也被称之为误差项[29-30]。

根据前述理论模型,本研究为了勾勒出广义货币供应量、财政支出、汇率的变动以及农产品产量对我国农产品价格变动的传递程度及方向,同时为了减少模型以外的波动性,本文采取了对较大的绝对数值取对数的形式,并设定计量模型如下:

其中LNPA为农产品收购价格指数对数值;LNYA为农产品产量的对数值;LNG为政府财政支出的对数值;LNM2为广义货币供应量的对数值;LNE为直接标价法的汇率,也就是以1单位美元作为基准折算的一定数额的人民币。

为了更清楚地分析不同农产品产量及相关变量对农产品收购价格波动的影响,结合前文设计的相关变量,在此先分别对粮食产量(LNLCL)、棉花产量(LNMCL)、油料产量(LNYCL)、水果产量(LNSCL)和同时加入四种农产品产量设计五种不同的模型对其影响程度进行检验,具体模型设计如下:

四、实证结果分析

(一)单位根检验

本文利用利用Dickey&Fuller(1981)提出的ADF单位根检验法对各变量进行单位根检验,以确定变量的平稳性。通过检验发现,LNPA、LN(LCL)、LN(MCL)、LN(YCL)、LN(SCL)、LNG、LNM2、LNE都是非平稳变量。于是,我们对非平稳变量的处理采取差分法(由于版面限制,各变量的单位根检验略去)结果发现,结果差分处理后的所有数据序列均在1%的显著水平下是平稳的,所以各变量都是一阶单整的。

(二)协整检验

由于上述各变量都是一阶单整序列,所以这些指标就可能存在某种平稳的线性组合,从而反映变量间可能存在着长期稳定的协整关系,因此,可以进一步利用(JJ)检验来判断他们之间是否真的存在协整关系,并进一步确定相关变量之间的符号关系。而Johansen协整检验是一种基于VAR模型的检验方法,检验之前必须确定该模型的结构。根据AIC、SC、LR、Q统计量等联合确定最优滞后阶数为4。在此基础之上,做协整检验,结果发现模型一、二、三、四、五均存在协整关系,根据向量误差修正模型我们可以得到的具体协整方程结果如表1。

表1 模型一、二、三、四、五估计结果(样本区间:1952~2012年)

表1的结果说明了在1952~2012年,上述各变量之间均存在长期的均衡关系,具体情况如下:(1)在1952~2012年间,除水果以外的几种代表性的农产品的系数都不显著,这可能是因为水果并不是生活必需品的原因,因此其价格需求弹性较大,同时也说明我国的基本农产品价格受到其产量影响并不显著。(2)我国财政支出在五个模型中的回归结果均表现为显著,且与农产品价格呈负相关关系,说明长期内我国财政支出、尤其是财政对农业支出的不断扩大有利于控制农产品价格的过快上涨。(3)广义货币供应量在五个模型中的回归结果同样表现为显著,且与农产品价格的波动呈很强的正向关系。(4)1952~2012年间,汇率与农产品之间是负相关关系,说明人民币的升值推动了农产品价格的上升,无助于稳定我国国内农产品价格。

前文的协整检验确定了各变量之间的长期均衡关系,之后,我们利用误差修正模型来反映各变量之间的短期动态关系,模型一至五的误差修正模型中,误差修正项的系数在1%显著水平下均能够通过检验,说明五个模型中,各变量之间均存在显著的短期动态关系;另外模型一至四中的各类农产品的产量和汇率(LNE)的系数均不显著,说明短期内我国的农产品总产量和汇率变化并不能对农产品价格波动造成影响。模型一的财政支出(LNG)滞后1期变量对农产品价格表现为1%的显著水平的正向拉动作用;广义货币供应量(LNM2)滞后2期变量和滞后3

图4 广义货币供应量与农产品收购价格指数对相关冲击的动态反应

我们利用Sims[31]提出的向量自回归(VAR)技术进行脉冲响应(impluse-response)分析,以进一步细化探索单个解释变量与被解释变量之间的关系。为了防止VAR模型因变量的顺序变化给冲击期变量分别在5%和1%的显著水平上能够通过检验,且均对农产品价格表现为正向拉动作用。模型二的财政支出(LNG)滞后1期变量对农产品价格表现为1%的显著水平的正向拉动作用;广义货币供应量(LNM2)滞后2期变量和滞后3期变量分别在5%和10%的显著水平上能够通过检验,且均对农产品价格表现为正向拉动作用。模型三的财政支出(LNG)滞后1期变量在5%的显著水平上能够通过检验,且对农产品价格表现为正向拉动作用;广义货币供应量(LNM2)滞后2期变量和滞后3期变量分别在5%和10%的显著水平上能够通过检验,且均对农产品价格均表现为正向拉动作用。模型四的财政支出(LNG)滞后1期变量在5%的显著水平上能够通过检验,且对农产品价格表现为正向拉动作用;广义货币供应量(LNM2)滞后2期变量和滞后3期变量分别在5%和1%的显著水平上能够通过检验,且均对农产品价格均表现为正向拉动作用。模型五的财政支出(LNG)滞后1、2、3期变量均在1% 的显著水平上够通过检验,且对农产品价格均表现为正向拉动作用;广义货币供应量(LNM2)滞后3期变量在5%的显著水平上能够通过检验,且对农产品价格表现为正向拉动作用。

上述结论充分说明了广义货币供应量和财政支出是导致短期内农产品价格上涨的最主要因素。

(三)冲击反应分析

图5 财政支出与农产品收购价格指数对相关 冲击的动态反应

反应函数带来的敏感性,我们采取的方法是检验两个变量间关系的一般冲击反应,作为回避正交化反应变量顺序依赖性,据此分别建立LNM2与LNPA、LNG与LNPA的最优滞后期的VAR模型进行分析。图5、图6分别显示的是农产品收购价格指数(LNPA)与广义货币供应量(LNM2)、农产品收购价格指数(LNPA)与财政支出(LNG)对相关单一冲击的标准差的动态反应。从中可以发现:对的冲击始终呈正向效应,在第3期的增幅有所减弱,第4期的冲击响应达到最大值,其后慢慢降低并从第9期开始趋于平稳,这也进一步证实了关于农产品价格的上涨主要受到我国广义货币供应量的过快增长推动的结论;财政支出(LNG)对农产品价格(LNPA)的冲击一开始是正向作用,在第3期达到最大值,第5期转为负向作用并从第9期开始趋于平稳,说明短期内我国的财政支出对农产品价格上涨也起到助推作用,而长期来看财政支出增长、尤其是支农支出的增长有利于稳定农产品价格。

表2 邹氏断点检验结果

(四)邹氏断点分析

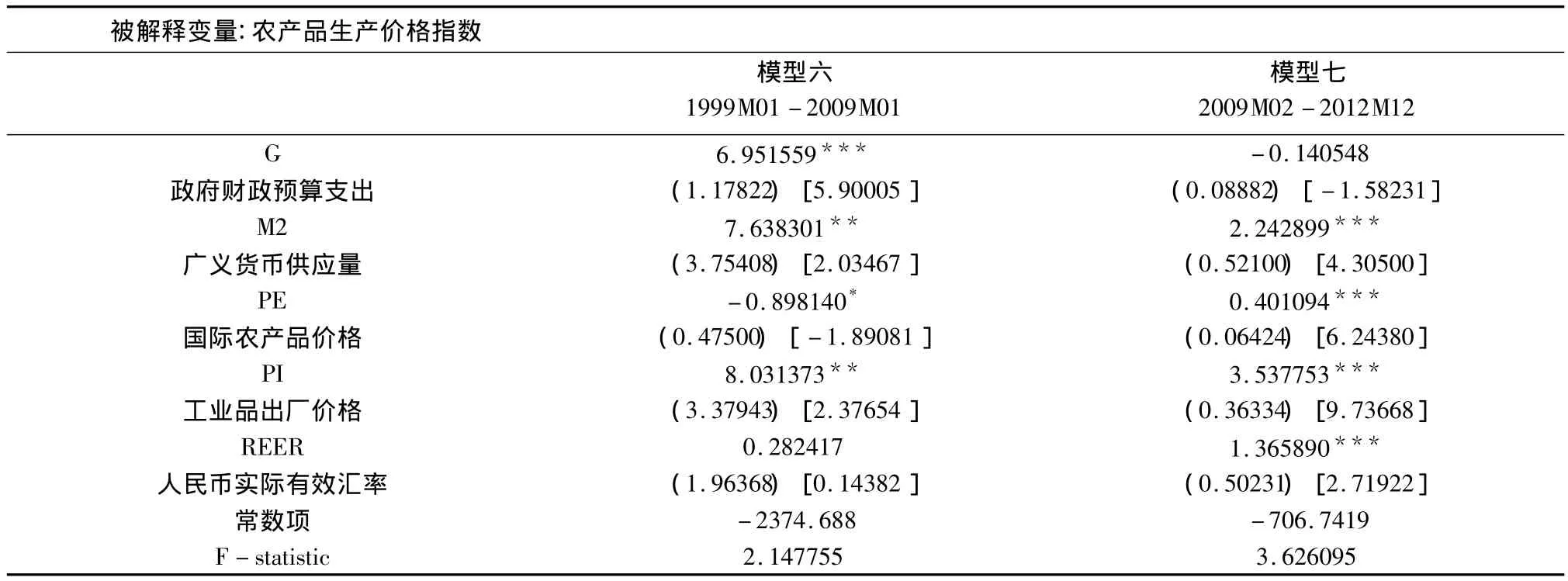

为了反映国际农产品价格对我国农产品价格的影响,本研究进一步运用生意社①来源生意社:http://www.100ppi.com/mac/公布的IMF商品指数中的食物价格指数代替国际农产品价格指数,分别结合国际清算银行网站②来源国际清算银行:http://www.bis.org/statistics/index.htm公布的人民币实际有效汇率指数、我国央行公布的M2层次的货币供应量、财新网公布的财政预算支出和生意社公布的工业品出厂价格指数进行实证,其中各变量的时间段为1999年1月到2012年12月,财政预算支出和M2均折算成上年同月为基期的指数。前文指出:2009年2月开始,我国M2层次的货币供应量开始以超过20%的增速迅猛增长,一直持续到2010年5月,与之相应,农产品生产价格指数和CPI指数在随后的1年内快速攀升。

为了验证我国货币供应量对农产品价格波动的冲击影响在2009年2月是否真的是一个突变点,本文进一步对月度数据进行邹氏断点检验③邹氏检验法是由邹至庄提出的,用于判断结构在预先给定的时点是否发生了变化的一种方法。这种方法的特点在于把时间序列数据分成两部分,其分界点就是检验是否已发生结构变化的检验时点.在此基础上,利用F检验来检验由前一部分n个数据求得的参数与由后一部分m个数据求得的参数是否相等,由此判断结构是否发生了变化。,由表4可以看出,F=6.072158,Prob.F(6,156)=0.0000,F值位于临界值右侧,所以拒绝原假设,也即是说2009年2月的确为突变点。

同样地,我们对月度数据进行单位根检验,发现各指标都是一阶单整序列,进一步根据AIC、SC、LR、Q统计量等联合确定最优滞后阶数为2。在此基础之上,做协整检验,结果发现模型六和七均存在协整关系,根据向量误差修正模型我们可以得到的具体协整方程结果如表3。

表3 货币政策与农产品价格的冲击效应(样本区间:1999M01-2012M12)

结果表明模型六和模型七中各变量间均存在长期协整关系,并且模型七的F统计量明显大于模型六。模型七与模型六相比,各变量的显著性都明显地增强了(政府财政预算支出变量除外),这说明新一轮农产品价格上涨并不是直接由财政支出所引起的;无论是模型六还是模型七,货币供应量对我国农产品价格波动都起到了强烈的正向冲击效应,这也进一步证实了前文中的观点;国际农产品价格波动对我国农产品价格波动的影响在2009年2月前后分别呈现显著的负向关系和显著的正向关系;工业品出厂价格与农产品价格波动呈显著的正相关关系;人民币实际有效汇率对我国农产品价格波动的影响在2009年2月前后分别表现为不显著和显著为正。误差修正模型显示:2009年2月之前,货币供应量和国际农产品价格对我国农产品价格波动起到了显著的正向冲击作用,其他变量的影响均不显著;2009年2月之后,财政预算支出对农产品价格波动有显著的负向冲击作用,而货币供应量、工业品出厂价格、国际农产品价格和人民币实际有效汇率与我国农产品价格均具有显著的正向影响效应。

五、结论与政策含义

实证结果清楚地显示:无论是长期抑或是短期,货币政策均对我国农产品价格产生了强烈的冲击效应,广义货币供应量增长是导致我国农产品价格上升的最主要因素。许多研究将近年来物价上涨、通货膨胀归咎于农产品或食品价格的上涨,这并不合理。对于本次通货膨胀而言,表面上看起来,好像是农产品在带头涨价,实际上在货币流动性泛滥导致的通货膨胀压力中,绝大多数产品价格会被带动上涨,而农产品是比较敏感脆弱的,最容易受到货币流动性泛滥的伤害,因而货币政策已经成为导致当前我国农产品价格波动的关键性变量。此外,从长期来看,通过积极的财政政策扩大财政农业支出、调控政府购买储备有利于维护农产品价格的稳定,而人民币汇率和国际农产品价格则分别与我国农产品价格成负相关和正相关关系;从短期来看,积极的财政政策对农产品价格的上涨仍然起到了助推作用,而汇率与国际市场价格则对我国农产品价格的冲击并不显著;农产品产量无论在长期还是短期都已经不是导致中国农产品价格波动的重要因素。上述研究结论表明,2010年下半年以来的农产品价格快速上涨主要根源在于2009年至2010年上半年我国扩张性的货币政策与财政政策所导致的流动性宽松,这也是本次通货膨胀形成的关键性因素。

基于此,在我国防止农产品价格超常规剧烈波动、确保农产品市场的健康发展,应当合理运用货币政策手段,强化流动性管理,特别是要严格资本管制,采取“大禹治水”的方式疏导各类社会闲散资金,从根本上杜绝游资对农产品的炒作。要并用法律和经济手段,完善农产品的价格支持政策,一方面通过财政支农渠道全面提高农产品价格的补贴力度,确保农民的生产积极性,保障农产品的基本生产和供应,并尽快将补贴政策制度化和法律化;另一方面针对不同地区、不同时间段和不同规模的种植户,应采取差异化的补贴方式和保障必要的补贴金额,优化补贴资金的发放方式,进而切实有效地维护农产品价格稳定。要完善重要农产品的储备制度和主要农产品的临时收储制度,通过积极稳妥地推进人民币汇率改革,审时度势地对进出口进行调节,尽量减少国际农产品价格波动对国内农产品价格波动的不利影响。货币政策和财政政策的多重目标亦需分解、梳理并协调配合,货币政策不能遽言宽松,财政政策亦不能突然积极,从中央到地方要保持宏观经济政策的连续性、稳定性,提高针对性、灵活性、有效性,处理好保持经济平稳较快发展、调整经济结构、管理通胀预期的关系[30],更加注重农产品价格的调控与保护,既防止农产品价格过快上涨对广大人民群众的基本生活造成的冲击,也要在农产品价格发生剧烈波动时充分保护农产品生产者的利益。

[1]Frankel J A.Expectations and commodity price dynamics:The overshooting model[J].American Journal of Agricultural Economics,1986,68(2):344 -348.

[2]Belongia M,King R A.A monetary analysis of food price determination[J].American Journal of Agricultural Economics,1983,65(1):131-135.

[3]Lapp J S.Relative agricultural prices and monetary policy[J].American Journal of Agricultural Economics,1990,72(3):622-630.

[4]Bordo M D.The effects of monetary change on relative commodity prices and the role of long-term contracts[J].The Journal of Political Economy,1980,88(6):1088-1109.

[5]Chambers R G.Agricultural and financial market interdependence in the short run[J].American Journal of Agricultural Economics,1984,66(1):12 -24.

[6]Kwon D H,Koo W W.Interdependence of macro and agricultural economics:How sensitive is the relationship?[J].American journal of agricultural economics,2009,91(5):1194-1200.

[7]Chambers R G,Just R E.An investigation of the effect of monetary factors on agriculture[J].Journal of Monetary Economics,1982,9(2):235-247.

[8]Devadoss S,Meyers W H.Relative prices and money:further results for the United States[J].American Journal of Agricultural Economics,1987,69(4):838 -842.

[9]Taylor J S,Spriggs J.Effects of the monetary macro - economy on Canadian agricultural prices[J].Canadian Journal of Economics,1989,22(2):278 -289.

[10]Robertson J C,Orden D.Monetary impacts on prices in the short and long run:some evidence from New Zealand[J].American Journal of Agricultural Economics,1990,72(1):160-171.

[11]Saghaian S H,Reed M R,Marchant M A.Monetary impacts and overshooting of agricultural prices in an open economy[J].American Journal of Agricultural E-conomics,2002,84(1):90-103.

[12]Awokuse T O.Export-led growth and the Japanese economy:evidence from VAR and directed acyclic graphs[J].Applied Economics Letters,2005,12(14):849-858.

[13](美)米什金.货币金融学[M].郑艳文,荆国勇,译.北京:中国人民大学出版社,2011.01-01.

[14]Benavides G.Price volatility forecasts for agricultural commodities:an application of historical volatility models,option implieds and composite approaches for futures prices of corn and wheat[J].Option Implieds and Composite Approaches for Futures Prices of Corn and Wheat(January 2004),2004.

[15]Mitra S,BOUSSARD J M.A Nonlinear Cobweb Model of Agricultural Commodity Price Fluctuations[J].Department of Economics,Fordham University,2008.

[16]Rosen S,Shapouri S.Rising food prices intensify food insecurity in developing countries[J].Amber Waves,2008,6(1):16-21.

[17]Kropp J D,Whitaker J B.The impact of decoupled payments on the cost of operating capital[J].Agricultural Finance Review,2011,71(1):25-40.

[18]Westcott P C.Ethanol expansion in the United States:how will the agricultural sector adjust?[M].DIANE Publishing,2010.

[19]Coyle W.The future of biofuels[J].Economic Research Service,Washington,DC,2007.

[20]Tokgöz S.The impact of energy markets on the EU agricultural sector[M].Center for Agricultural and Rural Development,Iowa State University,2009.

[21]方松海,马晓河,黄汉权.当前农产品价格上涨的原因分析[J].农业经济问题,2008,(06):20-26+110-111.

[22]徐雪高.新一轮农产品价格波动周期:特征、机理及影响[J].财经研究,2008,(08):110-119.

[23]方湖柳.人民币升值对农产品价格的影响[J].农业经济问题,2009,(07):84 -90+112.

[24]刘艺卓.汇率变动对中国农产品价格的传递效应[J].中国农村经济,2010,(01):19-27.

[25]胡冰川.消费价格指数、农产品价格与货币政策——基于2001~2009年的经验数据[J].中国农村经济,2010,(12):37 -45.

[26]顾国达,方晨靓.中国农产品价格波动特征分析——基于国际市场因素影响下的局面转移模型[J].中国农村经济,2010,(06):67 -76.

[27]中国人民银行课题组.我国农产品价格上涨机制研究[J].经济学动态,2011,(03):4-11.

[28]宋洪远,翟雪玲,曹慧,彭超,姜楠,谭智心,季佳媛.农产品价格波动、机理分析与市场调控[J].农业技术经济,2012,(10):4 -13.

[29]温涛,王小华.财政金融支农政策对粮食价格波动的影响——基于中国1952-2009年的经验验证[J].东南大学学报(哲学社会科学版),2012,(03):43-49+127.

[30]王小华,温涛,宜文.地方政府财政支出对中国通货膨胀的冲击效应研究——基于凯恩斯AD-AS视角[J].财贸研究,2013,(02):1-11.

[31]Sims C A.Macroeconomics and reality[J].Econometrica:Journal of the Econometric Society,1980,48(1):1-48.

猜你喜欢

英语文摘(2021年6期)2021-08-06

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

小学生学习指导(低年级)(2019年5期)2019-04-29

中国化肥信息(2019年3期)2019-04-25

小学生学习指导(低年级)(2018年4期)2018-03-12

环境保护与循环经济(2017年2期)2017-09-26

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18