创业板上市公司短期并购绩效的实证分析

2014-01-21 08:42北京工商大学商学院李梦柯

财政监督 2014年26期

●北京工商大学商学院 李梦柯 刘 晓

一、引言

我国创业板于2009年10月23日开板,至今已有4年有余。根据深交所统计,截至2013年10月30日,上市公司355 家,总市值近1.4万亿。创业板迅速形成规模,其发展速度毋庸置疑。

自启动以来,创业板公司并购重组日趋活跃,交易数和金额逐年上升。2013年并购交易规模提速更加迅猛,并购金额比2012年增加62.5%,超过同期中小板32.2%的增速,而主板则下降57.5%。

并购是企业最重要的投资行为,也是企业实施其战略的有力手段。迄今为止,西方学术界对公司并购理论的研究已经建立了较为完整的理论体系,产生了一系列解释并购动因的理论假说,如协同效应假说(Weston,2000)、代理理论(Mueller,1969)、自大假说(Roll,1986)、自由现金流量假说(Jesen,1986)、价值低估理论(Tobin,1977)和套利假说(Shleifer and Vishny,2003)等。虽然国内学术界已经采用了国外部分成熟的并购动因理论对我国的并购现象进行讨论和解释,但尚无法对我国的并购现象做出充分的诠释。刘万里(2002)首先对发起并购企业和目标企业进行并购的内在因素进行研究,深入分析了并购活动的动机,包括管理者的经济动机和心理动机,以及社会经济因为企业兼并与收购活动可能产生的效应,这些效应互相协同,如企业低成本扩张、经营协同、市场份额效应等。王周伟(2006)认为,过度自信的管理者与公司投资决策具有“U”形曲线关系。谢海东(2006)通过建模分析了过度自信管理者对公司投资决策、并购决策的作用机理。夏新平、邹朝辉、潘红波(2007)采用多元判别分析法检验了基于协同动机和管理者代理动机的不同的并购绩效,发现并购公司的并购前后绩效的显著增加都是基于协同动机,从而得出增加股东财富可以通过基于协同动机的并购行为来实现,与此同时,得出基于代理动机的并购创造价值的可能性很小。

根据国内创业板企业上市管理办法要求,发行人应当集中有限的资源主要经营一种业务,这使得创业板上市公司具有主营业务单一的先天特点。虽然其在细分市场中领先,但受制于行业空间,容易遭遇发展瓶颈,存在着通过并购延伸产业链的主观需求。数据也显示,创业板公司的并购主要着眼于产业协同,以壮大发展主业为目的,大致可以分为三种类型:(1)围绕产业链的上下游整合,如立思辰收购友网科技、金亚科技收购哈佛国际等。以立思辰为例,立思辰和友网科技分别侧重于文件的输出环节与输入环节,并购后,立思辰具备为客户提供从文件(影像)输入到文件(影像)管理到文件(影像)输出的一条龙服务。(2)以丰富产品线为目的的横向扩张,如华谊兄弟通过收购方式涉足电视剧制作领域。(3)连锁复制,以连锁店的形式迅速扩大规模,如爱尔眼科收购医院。无论是哪种类型的并购,这种外延式的扩张都与上市公司的产业协同性强,与借壳、整体上市的并购重组区别明显。由于目前创业板并购重组均不涉及借壳、整体上市,因此在资产估值、股东表决等方面的市场化程度更高。

基于前述的文献综述和目前创业板并购行为特征,我们进行如下假设:

H0:创业板的并购行为在短期内有正的绩效,可以给股东带来价值。

二、研究设计

(一)样本与数据。并购(Merge and Acquisition)的概念有狭义和广义之分。广义的并购包括兼并收购、股权转让、资产剥离、资产置换等一系列重组行为,狭义的并购仅指兼并收购一类。本文研究的是广义的并购,将并购重组分为股权转让、股份回购、资产收购、资产剥离、资产置换吸收合并六大类。根据国泰安数据库中的数据,本文收集整理了自2009年开市以来,从2010年截止到2013年6月创业板上市公司的并购重组事件。根据统计,共有280 家公司共发生了1126 起并购行为,分布情况见表1。

表1 创业板上市公司并购样本事件的年度分布情况

由表1可见,2010—2013年,创业板上市公司的并购行为明显上升趋势,因2013年只截取至6月份数据,可以估计出全年的规模大约是在700 起。从并购类型上看,主要集中在股权转让和资产收购这两种。选取的样本中,因目标公司有未上市企业,其相关资料较少公开,因此,我们主要研究上市公司为收购方的样本。

(二)研究方法

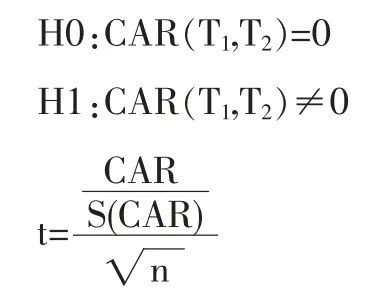

1.累计超额收益率(CAR,cumulative abnormal return)的计算。本文通过考察并购公告前后一段时间内收购方的累计超额收益率情况,来判断上市公司并购绩效是否显著。累计超额收益率的计算步骤如下:

首先,需要计算每天的超额收益率AR(abnormal return),超额收益率是指公司实际报酬超额公司未发生重大事件时正常报酬的部分,计算公式如下:

式(1)中,i 为观察样本,j 为观察日。ARi,j表示i 公司在j日的超额收益率,Ri,j为样本公司i在第j个交易日的实际收益率,Rˊi,j为样本公司i在第j个交易日的预期收益率,采用CAPM模型得出。CAPM模型如下:

式(2)中,Rit为i 公司在期间t的收益率,Rmt为所在行业在期间t的市场报酬率,为i的系统风险,εit为随机误差项。R ˊi,j的具体计算过程如下:以(-30,30)个交易日为例,先利用公告前第120个交易日至公告前31个交易日(即估计期[-120,-31])的日收益率以CAPM模型估算出样本公司的αi+βi,然后代入公告日前30个交易日至公告日后30个交易日,即窗口期[-30,30]的数据,根据公式Rit=αi+βiRmt+ εit分别计算出[-30,30]窗口中每天的预期收益率Rˊi,j。

平均超额报酬率(the Average Abnormal Rate of Return),是每一个公司超额报酬率之和的平均数,计算公式为:

式中,表示j日样本量的平均超额报酬率,n 表示样本公司的数量。

累计超额收益率CAR的计算公式如下:

式(4)中,CARi表示i公司在(-t ,t)期间内的累计超额收益率。

2.假设检验。为了检验以上结果是否是由股价随机波动引起的,对结果要作显著性检验,检验CAR 与0是否有显著差异。本文针对AAR,CAR是否显著异于零进行以下统计检验:

式中,CAR 为事件期的累计超额收益率,S(CAR)为样本超额收益率均值的标准差,N 为样本数。

如果结果显著,则说明事件期内股价变动不是随机因素产生的,事件对股价具有显著影响。如果窗口期内样本的CAR的T 检验值大于临界值,则企业发布并购公告对股价的走势具有显著的影响,反之,则说明并购公告信息含量太低,市场需要更多的来进行反应。

CAR 代表着企业在窗口期内所有的超额收益,代表了投资者的预期,如果CAR是负值,说明投资者并不看好公司的并购事项,如果是正值,则说明投资者将其视为利好消息,同时CAR 变动越大,则市场反应越明显。

三、并购公告的短期绩效

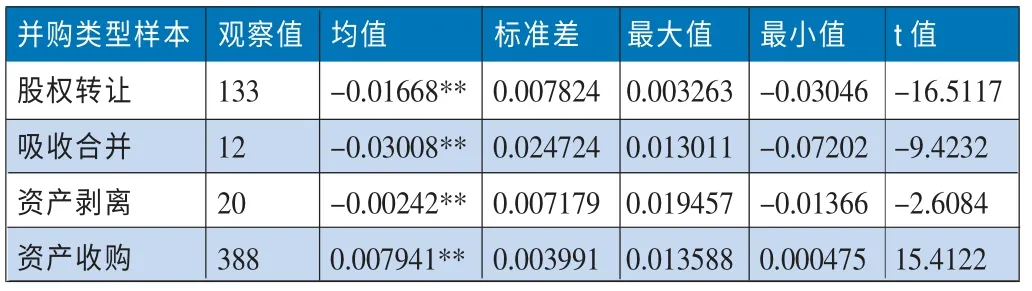

在进行事件研究法的检验之前,首先需要对全部样本进行筛选。标准如下:(1)选取首次公告日为事件日;(2)只选取并购成功的样本;(3)同一公司连续发生并购活动的,时间间隔必须大于2个月;(4)剔除在窗口期内有其他重大事项披露的公司;(5)一次公告中只有一种并购形式。如果一次公告中有多种并购形式,则该事件日被剔除,如果同一日发生的多起并购为同一类型,则视为一起事项。按照上述标准经过筛选后,共保留249 家公司553 起并购事件,其中,股权转让133 起,吸收合并12 起,资产剥离20 起,资产收购388 起。

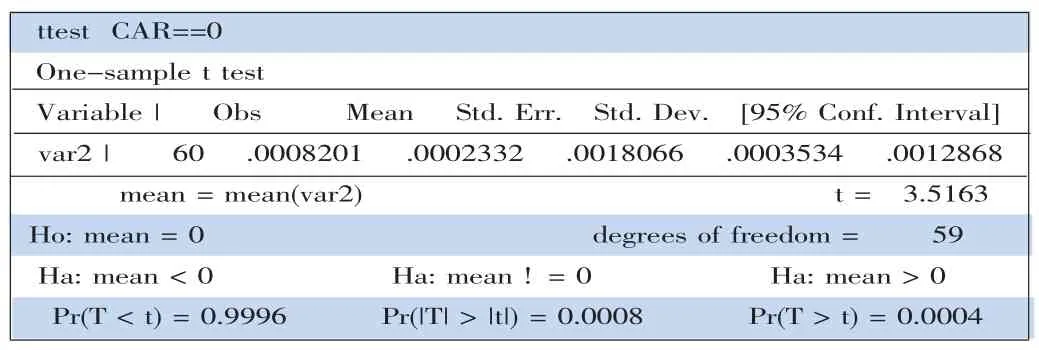

(一)总体样本实证检验。国内外众多的研究成果表明,并购很难为主并企业创造价值(Jensen and Ruback,1983;Tichy,2001;Bruner,2002;张 新,2003;李 善 民,朱 滔,2005a;2005b)。但是我们的研究发现,在短期时间窗口下,并购公告后出现了正的累计超额收益,表明并购为股东创造了正的财富效应。对总体样本计算AAR和CAR,如图所示。

图1 总体样本AAR趋势图

从图1中可以看出, 整体企业在公告日前30天到后30天差别并不大,几乎都处于零的位置。前25天并购的AAR为正,但波动较大,而在公告前23日达到最小值,一直到公告前8日,AAR 一直处于波动状态,在公告前8日至前2日,AAR 一直为正,然而在公告日接近于0,之前的30天内一直处于调整的状态,总体上正值与负值持平。

图2 总体样本CAR趋势图

表2 创业板上市公司公告并购公告前后30日CAR的T 检验

而从图2中可以看出,公告前30日至前5日市场处于调整之中,从公告前5日一直到公告后16日,CAR 一直处于为正值的状态,在公告当天CAR 达到顶峰,说明并购公告的市场反应很好,然而公告日后CAR 又处于下降状态,虽然之后又有所上升,但反应并不强烈。且将CAR 进行T 检验后可以发现,t 值为3.5163,在5%的水平上显著异于0。

通过总体样本的检验,可以得出:(1)整体样本显著异于0;(2)市场对并购公告的反应在公告日当天是积极的,超额累计收益率达到最大值,然而在公告日后波动较大,说明市场对并购的公告的消息恢复理性,处于调整状态。

(二)并购类型实证检验。图1和2的结果表示,创业板上市公司的并购公告在短时间内产生了正的财富效应。由于我们观察的是各种形式的广义并购,那么,不同类型的并购的市场反应是否存在差异?接下来考察了不同并购类型的市场反应,见图3。图中显示,在不同并购类型中,资产剥离的超额累计收益一直在0 附近波动,但检验结果明显异于0。股权转让、吸收合并和资产收购的市场反应波动都比较大。资产收购显现出明显为正的超额累计收益,且缓慢上升。

而股权转让和吸收合并则出现明显为负的超额累计收益,尤其是吸收合并,CAR 下降幅度较大。说明市场对其反应是消极的。陈信元、张田余(1999)发现,股权转让、资产剥离、资产置换类公司的股价在公告前呈上升的趋势,而市场对收购兼并类公司没有明显的反应。我们的样本结果与陈信元,张田余不同。最主要的区别是因为创业板公司与主板公司有明显区别。因此,对主板市场的研究结果并不适用于创业板市场。

表3 不同并购类型的累计超额收益与T 检验

图3 不同并购类型的累计超额收益CAR

创业板上市公司并购具有明显的特征:创业板多数公司为新兴行业,其并购标的所处行业也大多为新兴行业,估值较高且轻资产特征明显,从而导致交易溢价率普遍较高。根据Thomson One 统计,创业板公司平均并购溢价为8.23 倍,中位数为3.36 倍,部分轻资产公司并购溢价高达数十倍。如华谊兄弟溢价约35 倍并购浙江常升70%股权、掌趣科技溢价约28 倍并购玩蟹科技100%股权等。而高溢价并购的背后是创业板IPO的高市盈率获得了超募资金,根据BVD 并购数据库,超过80%的并购交易以现金支付,其他为现金和股权,其中超过70%的并购资金来自超募资金。

四、研究结论

本文通过实证分析得出以下结论:

第一,对样本总体而言,并购公告前后60天的平均累计超额收益率CAR(-30,30)为0.082%,在5%的水平上显著为正,表明创业板上市公司通过并购在短期内获得了显著为正的绩效,增加了股东财富。

第二,在各种并购方式中,市场对资产收购的反应显著为正,有着最高的认同度。

第三,市场在经历并购事件的过度反应之后,经过调整,市场反应较为理性。

第四,在并购公告日之前,股价已经对并购事件作出了充分反应,这意味着上市公司并购可能同内幕交易、市场操纵相联系。因此,监管政策的重点应在于并购信息披露的及时性和完整性。

企业并购作为实现资源优化配置、产业结构调整、企业技术进步的实现方式,已成为经济全球化浪潮的主流,也是我国企业发展的必然趋势。实际上,中国并购市场正在不断走向成熟和完善。以产业整合为基础实现价值再造的现代版企业并购模式已经出现,中国企业已进入了一个战略运筹时代,战略性并购已渐露端倪。然而,并购虽难,并购后资源的整合却更加考验公司管理层的能力,也有公司因为盲目并购或整合不善反而使企业陷于困境或财务危机,因此,是否能做好并购后的整合工作才是决定并购成败的关键。

1.Agrawal A.,J.F.Jaffe.2000.The Post -Merger Performance Puzzle [J].Advances in Mergers and Acquisitions,1.

2.陈信元、张田余.1999.资产重组的市场反应——1997年沪市资产重组实证分析[J].经济研究,9。

3.杜兴强、聂志萍.2007.中国上市公司并购的短期财富效应实证研究[J].证券市场导报,1。

4.李善民、朱滔.2005.管理者动机与并购绩效关系研究[J].经济管理,4。

5.吴林祥、陈政、廖涵平、王晓津、廖静池.2014.创业板运行四年的市场特征与公司发展状况[J].证券市场导报,2。

6.余力、刘英.2004.中国上市公司并购绩效的实证分析[J].当代经济科学,6。

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28